CO_Lektion D [Schreibgeschützt]

Werbung

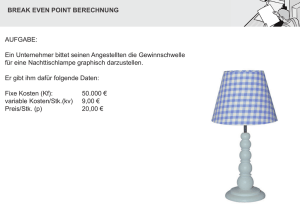

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht • • • • • 1 2 3 4 5 3 Überblick Grundlagen der Deckungsbeitragsrechnung Break Even-Analyse Programmplanung Preisuntergrenzen Literaturquellen: Literaturquellen 1 Überblick - Voll- und Teilkosten 4 Kosten Kfix+xkvar (Kfix+xkvar):x kvar Kfix Leerkosten XIst XPlan Beschäftigung (x=Stück) 2 1 Überblick - Absoluter Deckungsbeitrag 5 • Der (absolute) Deckungsbeitrag ist allgemein als der Unterschied von Erlös (Stückpreis) und variablen Kosten definiert: • db = p - kv • Der Deckungsbeitrag ist der Anteil, den ein Produkt zur Deckung der fixen Kosten und darüber hinaus zur Gewinnerzielung beiträ beiträgt (Schultz, 1998, S. 179). • Die variablen Kosten sind die Einzelkosten der Erzeugnisse (zB Einstandspreise im Handel) oder die Grenzkosten bzw. variablen Stückkosten der Erzeugnisse (zB in der Industrie) (Däumler/Grabe, 2002, S. 23). • Grenzkosten sind die Kosten, die bei der Produktion einer weiteren Einheit des Erzeugnisses zusätzlich anfallen. 1 Überblick - Relativer Deckungsbeitrag 6 • Der relative Deckungsbeitrag ist der Deckungsbeitrag pro Engpasseinheit. Wenn der Absatzmarkt den Engpass darstellt, kann der relative Deckungsbeitrag in Prozent des Preises ausgedrückt werden (Deckungsgrad oder DBUFaktor (Deckungsbeitrag in % des Umsatzes)): • DBU DBU--Faktor = db : p = (p (p-kv):p • DBU = 1 - kv : p 3 1 Überblick - Relativer Deckungsbeitrag 7 • Üblicherweise wird der relative Deckungsbeitrag dann verwendet, wenn ein Produktionsengpass herrscht (Maschinenkapazität, Rohstoffverknappung). Dann wird der relative Deckungsbeitrag pro Engpasseinheit berechnet: • dbr = db : Engpasseinheit (z.B. Maschinenstunden) • Nun kann der relative Deckungsbeitrag herangezogen werden, um eine optimale Planung des Produktionsprogramms zu bewerkstelligen. 1 Überblick - Gesamtdeckungsbeitrag 8 • Der Gesamtdeckungsbeitrag für ein Einproduktunternehmen ergibt sich, wenn man die Stückdeckungsbeiträge mit der Stückzahl multipliziert: • DB = px - xkv = x(px(p-kv) kv) = P - Kv • Subtrahiert man vom DB die Fixkosten, so erhält man den Gewinn: • G = DB - Kfix • Im Mehrproduktunternehmen erhält man den Gesamtdeckungsbeitrag durch Addition aller mit den Stückzahlen multiplizierten Stückdeckungsbeiträge: • DB = Σi dbixi • G = Σi dbixi - Kfix 4 1 Überblick - Kostenauflösung 9 Kostenauflö Kostenauflösung statistisch Mathematisch synthetisch Grafisch Buchtechnisch 1 Überblick - mathematische Kostenauflösung Planmäßig 10 • Mathematisches Verfahren (Hoch-Tiefpunkt-Verfahren) • Beim mathematischen Verfahren werden die Kosten bei zwei unterschiedlichen Beschäftigungsgraden herangezogen und verglichen. Die Aufspaltung in fixe und variable Kosten folgt folgenden Grundgedanken: Die Fixkosten sind bei jeder Beschäftigung gleich groß, Unterschiede in den Kosten bei unterschiedlichen Beschäftigungen müssen daher von den variablen Kosten verursacht worden sein. Da zwei Kostenpositionen vorliegen, kann hieraus eine Kostenspaltung betrieben werden. Allerdings wird dabei ein annähernd linearer Kostenverlauf unterstellt und das Problem von sprungfixen Kosten vernachlässigt. • Es gilt: kv = (K2 - K1) : (x2 - x1) 5 1 Überblick - Grafische Kostenauflösung 11 Das grafische Verfahren verwendet ein Streupunktdiagramm, in dass möglichst viele Kosten-Stück-Beziehungen eingetragen werden. Zwischen diese Punktewolke wird dann eine Gerade so eingezeichnet, dass die Abweichungen minimiert werden. Der y-Achsenabschnitt stellt die Fixkosten dar, die Steigung der Gerade entspricht den variablen Kosten. Kosten Kfix kvar x (Stück) 1 Überblick - Synthetische Verfahren 12 • Synthetische Verfahren der Kostenzerlegung gehen nicht von den Istkosten der Vergangenheit aus, sondern legen technische Studien, Probeläufe oder Musteranfertigungen zu Grunde. • Zunächst ist ein Planbeschäftigungsgrad (Plan-BG) zu ermitteln. Mittels der technischen Studien werden die Kosten für die Planbeschäftigung ermittelt (Basisplankosten, BPK). Unter Hinzuziehung von Variatoren werden dann die BPK in variable und fixe Bestandteile zerlegt. Daraus kann dann der Sollkostenverlauf abgeleitet werden (Planmäßige Verfahren). Es wird also anhand technischer Studien beobachtet, wie sich die Kosten ändern, wenn die Beschäftigung variiert wird. Dazu verwendet man den Variator (Haberstock, 1997, S. 222). • Beim buchtechnischen Verfahren wird die Kostenauflösung durch Entscheidungen vorgenommen, die sich auf Expertenurteile stützen. • Voraussetzung für die Anwendung der Verfahren ist, dass ein linearer Kostenverlauf unterstellt wird. Dies kann, muss in der Praxis aber nicht der Fall sein. 6 Inhaltsübersicht • • • • • 1 2 3 4 5 13 Überblick Grundlagen der Deckungsbeitragsrechnung Break Even-Analyse Programmplanung Preisuntergrenzen Literaturquellen: Literaturquellen 2 Grundlagen der Deckungsbeitragsrechnung 14 • Die Deckungsbeitragsrechnung kann sowohl im Einproduktunternehmen, wie auch im Mehrproduktunternehmen angewendet werden. Sie kann einstufig oder mehrstufig ausgestaltet werden. • Beim Einproduktunternehmen kommt es zu einer Subtraktion der variablen Kosten von dem Preis. Nach der Hochrechnung auf die Absatzzahl werden die Fixkosten abgezogen und das Betriebsergebnis ausgewiesen. • Beim Mehrproduktunternehmen wird der Stückdeckungsbeitrag dbi für jede Produktart i ermittelt und mit den Absatzzahlen xi multipliziert. Danach werden alle DBi addiert und die Fixkosten abgezogen, was wiederum das Betriebsergebnis ergibt. • Bei der einstufigen Deckungsbeitragsrechnung wird der Fixkostenblock in einem von der Summe der Deckungsbeiträge abgezogen. • Bei der mehrstufigen Deckungsbeitragsrechnung kommt es zu einer Differenzierung der Fixkosten. Diese werden zB erst auf der Produktebene, dann auf der Bereichsebene und schließlich auf der Unternehmensebene subtrahiert und so stufenweise Deckungsbeiträge ermittelt (DB I; DB II). 7 2 Grundlagen der Deckungsbeitragsrechnung 15 DeckungsbeitragsDeckungsbeitragsrechnung Produktzahl Einprodukt Stufen Mehrprodukt Einstufig A B C p p p -kv -kv -kv =db =db =db DB + DB+DB -Kfix =Gewinn p - kv =db DB=db*x -Kfix =Gewinn Mehrstufig p -kv =db DB = db*x -Kfix Produkt =DB I -Kfix Bereich =DB II -Kfix Unternehmen =Gewinn p -k v =db DB=db*x -Kfix =Gewinn 2 Grundlagen der Deckungsbeitragsrechnung 16 Betriebsergebnis Unternehmensfix DB III DB II Bereichsfix Gruppenfix Gruppenfix Gruppenfix DB I Produktfix Produktfix Produktfix Produktfix Produktfix Produktfix db = p-kv Produkt A Produkt B Produkt C Produkt D Produkt E Produkt F 8 2 Grundlagen der Deckungsbeitragsrechnung 17 - Anwendungen Gewinnschwelle (BEP) Produktionsverfahren Zusatzaufträge Anwendungen der DeckungsbeitragsDeckungsbeitragsrechnung Programmplanung Preisuntergrenzen Make or buyAnalyse Inhaltsübersicht 1 2 3 4 5 18 Überblick Grundlagen der Deckungsbeitragsrechnung Break Even-Analyse Programmplanung Preisuntergrenzen Literaturquellen: Literaturquellen 9 3 Break Even-Analyse 19 • Mit der Break-Even-Analyse kann das Unternehmen die Gewinnschwelle ermitteln, dh. am Break-Even-Point (BEP) ist der Gewinn gleich Null. Die Break-Even-Analyse dient dazu, den Beschäftigungsgrad zu ermitteln, ab dem mit dem Produkt ein Gewinn erwirtschaftet wird (BEP). • Die Break-Even-Analyse setzt voraus, dass die Gesamtkosten linear verlaufen, die Fixkosten konstant sind, Preise und Produktionsprogramm gleich bleiben und keine Lagerbildung stattfindet (Olfert, 2001, S. 280). 3 Break Even-Analyse • • • • • • Am BEP gilt: Gewinn = Erlö Erlös - Kosten = 0 Erlö Erlös = Kosten p*x = kv*x + Kfix db*x = Kfix Daraus kann der BEP rechnerisch hergeleitet werden: • • • • • • p*x = kv*x + Kfix Kfix = p*x- kv*x Kfix = x(p- kv) xBEP = Kfix:(pKfix:(p- kv) kv) bzw. mit db = (p- kv) xBEP = Kfix:db 20 10 3 Break Even-Analyse 21 Kritische Menge (BEP) Kfix Kfix p-kv db Sicherheitsabstand p*xist - p*xBEP xist - xBEP p*xBEP xBEP PlanPlanMenge PlanPlan-G + Kfix PlanPlan-G + Kfix p-kv db 3 Break Even-Analyse 22 K, P (€) Erlö Erlöse (px) px) p db Kfix+xkv kv Kfix kv p xBEP x 11 3 Break Even-Analyse 23 K Gewinnzone Verlustzone x xBEP 3 Break Even-Analyse - Einfluss auf den BEP 24 K, P (€) 1. Abbau des FixkostenFixkosten-Blocks: Je kleiner Kfix ist, desto früher wird BEP erreicht und Kfix alt desto weniger verlustanfällig ist das Unternehmen Kfix neu xBEP neu x xB EP alt K, P (€) P alt P neu 2. Preissteigerung Je höher der Preis ist, desto früher wird der BEP erreicht xBEP ne u xBEP alt x 12 3 Break Even-Analyse - Einfluss auf den BEP 25 3. Senkung der variablen Kosten Je kleiner kv ist, K, P (€) desto früher wird BEP erreicht und kv alt Senkung zB durch Rationalisierung kv neu 4. Steigerung des Absatzes xBEP ne u Steigt (oder fällt) llt der Absatz, bleibt der BEP gleich, x xBEP alt K, P (€) aber es steigt (sinkt) die Sicherheitsspanne xBEP alt Inhaltsübersicht 1 2 3 4 5 x alt x neu x 26 Überblick Grundlagen der Deckungsbeitragsrechnung Break Even-Analyse Programmplanung Preisuntergrenzen Literaturquellen: Literaturquellen 13 4 Programmplanung 27 • Wenn ein Engpass vorliegt, kann der absolute Deckungsbeitrag nicht mehr zur Entscheidung herangezogen werden. Es muss der relative Deckungsbeitrag ermittelt werden, dh der Deckungsbeitrag pro Engpasseinheit. • dbr = (Stü (Stückpreis - variable Stü Stückkosten) : Engpassbelastung pro Stü Stück • oder • dbr = (Stü (Stückpreis - variable Stü Stückkosten) * Produktionskoeffizient • wobei • Produktionskoeffizient = 1 Stunde Engpassbelastung : Fertigungszeit pro Stü Stück 4 Programmplanung 28 • Die Ermittlung des neuen Produktionsprogramms erfolgt in drei Schritten: • 1. Ermittlung der relativen Deckungsbeiträge • 2. Erstellung einer Rangordnung der Vorteilhaftigkeit der Produktarten mittels der relativen Deckungsbeiträge • 3. Sukzessive Aufnahme der Produktarten in das optimale Produktionsprogramm bis die Kapazität erschöpft ist. (Olfert 2001, S. 310). • Liegen mehrere Engpässe vor, muss zur Optimierung des Produktionsprogramms die lineare Optimierung herangezogen werden. 14 Inhaltsübersicht 1 2 3 4 5 29 Überblick Grundlagen der Deckungsbeitragsrechnung Break Even-Analyse Programmplanung Preisuntergrenzen Literaturquellen: Literaturquellen 5 Preisuntergrenzen 30 PreisPreisuntergrenze Kurzfristig: Mittelfristig: Langfristig: p = kv bzw. p = kv + mittelfr. abbaubare kfix bzw. p = kv + kfix db=mittelfr. abbaubare kfix db=kfix db=0 bzw. 15