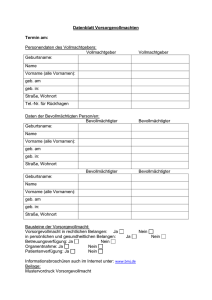

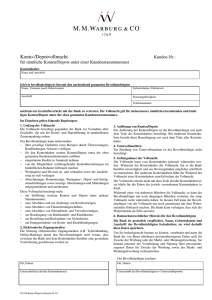

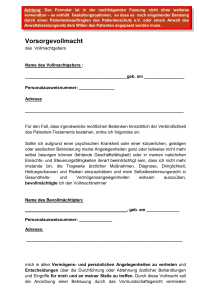

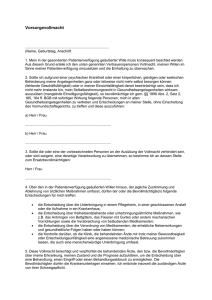

Vor- und Nachname des Steuerzahlers

Werbung

Erlöschen einer Vollmacht durch Anzeige einer neuen Bevollmächtigung Vor- und Nachname des Steuerzahlers sowie Adresse des Steuerzahlers An das Finanzgericht ... Straße, Nr. ggf. Postfach Postleitzahl, Ort Ort, Datum Steuernummer: Einspruchsentscheidung bzgl. des Einspruches gegen den Einkommensteuerbescheid 200 vom Erlöschen einer Vollmacht durch Anzeige einer neuen Bevollmächtigung? - Widerruf der Zustellvollmacht durch Bevollmächtigten? - Wirksamkeit einer öffentlichen Zustellung nach § 15 Abs. 1 Buchst. a VwZG gegenüber einem Flüchtigen? - Wiedereinsetzung bei Versäumung der Klagefrist nach öffentlicher Zustellung der Einspruchsentscheidung? Klage Sehr geehrte Damen und Herren, hiermit lege(n) ich/wir – Kläger/in Klage gegen die vorgenannte Einspruchsentscheidung vom …………… des FA – Beklagter – ein. Zugleich wird Wiedereinsetzung in den vorigen Stand im Hinblick auf die versäumte Klagefrist begehrt. Begründung: 1. Im Regelfall erlischt mit der Bestellung eines neuen Bevollmächtigten die Vollmacht des vorherigen Bevollmächtigten nicht. Dies gilt auch dann, wenn der neue Bevollmächtigte eine umfassende Verfahrensvollmacht für alle steuerlichen Angelegenheiten einschließlich Zustellvollmacht erhält und fortan ausschließlich der neue Bevollmächtigte für den Steuerpflichtigen tätig wird sowie die angefochtenen Bescheide und sonstige Korrespondenz des FA in Empfang nimmt. 2. Eine Zustellvollmacht kann nicht nur durch Widerruf des Vollmachtgebers, sondern auch durch einseitige Verzichtserklärung seitens des Bevollmächtigten gegenüber der Behörde enden. 3. Befindet sich ein Steuerpflichtiger nach dem Ergehen eines Haftbefehls während des Strafverfahrens wegen Steuerhinterziehung auf der Flucht und zeigt die bevollmächtigte Rechtsanwaltskanzlei, die ein Ruhen des Einspruchsverfahrens über mehr als zwei Jahre erwirkt hat, an, dass die Bevollmächtigung nach mehrjähriger fehlender Kontaktaufnahme durch den Steuerpflichtigen erloschen ist, kann das FA gleichwohl über den Einspruch nicht entscheiden; eine trotzdem ergehende Entscheidung kann nicht öffentlich i.S. des § 15 Abs. 1 Buchst. a VwZG zugestellt werden. NWB Datenbank Dok-ID CAAAC-95383 Seite 1 von 2 4. Eine Wiedereinsetzung in die nach öffentlicher Zustellung der Einspruchsentscheidung nach § 15 Abs. 1 Buchst. a VwZG versäumte Klagefrist scheidet auch dann nicht aus, wenn sich der Steuerpflichtige nicht über den Stand des Einspruchsverfahrens in Hinblick auf die Gefahr der Festnahme informiert. A.A. FG München, Urteil v. 08.02.2007, 11 K 3990/04, EFG 2008, 999. Ich/Wir beantrage/n mithin die strittige Einspruchsentscheidung aufzuheben und die begehrte Wiedereinsetzung in den vorigen Stand zuzulassen. Beim BFH ist ein Verfahren wegen dieser Rechtsfrage anhängig (VIII R 8/08). Unter Bezugnahme auf dieses vorgenannte Verfahren beantrage(n) ich/wir außerdem, das Klageverfahren nach § 74 FGO ruhen zu lassen. Mit freundlichen Grüßen (Eigenhändige Unterschrift des/der Kläger/s/in bzw. des/der Prozeßbevollmächtigten) Abschrift der EE und des Verwaltungsaktes sind beigefügt NWB Datenbank Dok-ID CAAAC-95383 Seite 2 von 2