Inflation: Ursachen, Wirkungen und mittelfristiger Ausblick

Werbung

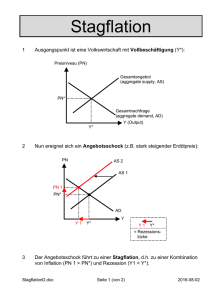

Inflation: Ursachen, Wirkungen und mittelfristiger Ausblick Wir lassen die Wirtschaftskrise hinter uns! Steht nun die große Inflationswelle bevor? Nach fünf negativen Quartalen wird die Eurozone im laufenden 3. Quartal 2009 die Rezession hinter sich lassen können. Viele positive Anzeichen signalisieren uns, dass das Schlimmste überstanden zu sein scheint. Und das gilt auch für Österreich. Während bis dato von einem Rückgang der Wirtschaft im Ausmaß von -4,2% für 2009 ausgegangen wurde, rechnet die Österreichische Nationalbank nun mit einem Schrumpfen in Höhe von -3,5 bis -3,8%. Die zahlreichen Bemühungen der Europäischen Zentralbank und der heimischen Bundesregierung beginnen merkbar zu greifen. Was uns jedoch bereits jetzt klar sein muss: Der Weg der Wirtschaftserholung fällt holprig aus. Zu groß sind die Belastungen, die sich aus dem aktuellen wirtschaftlichen Umfeld für die mittelfristigen wirtschaftlichen Aussichten ergeben. Allen voran sind es die schwierigen Arbeitsmarktbedingungen und der stark belastete Budgethaushalt. Beide Themen werden die heimische Wirtschaft auch mittelfristig belasten. Die heimischen Prognoseinstitute WIFO, IHS und OeNB sehen das Wirtschaftswachstum in 2010 nur um Plus/Minus Null pendeln. Im Vergleich mit dem 10-JahresDurchschnittswachstum (Zeitraum von 1997 bis 2007: ca. 2,5% in Österreich vs. 2,0% in der Eurozone) stellt das natürlich eine sehr magere Wachstumsrate dar. Erst in 2011 wird mit einem deutlich positiven Bruttoinlandsprodukt gerechnet. Bei der Preisentwicklung ist Entwarnung angesagt – und das ist eine sehr gute Nachricht für die heimischen Verbraucher in 2009 und 2010. Die Inflationsrate wird bereits im Herbst den negativen Bereich verlassen und nur langsam ansteigen. Im Gesamtjahr 2009 könnte die Inflationsrate somit unter 0,5% zu liegen kommen – so niedrig wie noch nie zuvor seit der Einführung des Euro. Auch für 2010 sieht die Europäische Zentralbank keine Gefahr einer ausufernden Inflationsrate. Ganz im Gegenteil: Gemäß der jüngsten Schätzung werden sich die Preise stabil in einer Bandbreite von 0,8 bis 1,6% im Jahresdurchschnitt 2010 bewegen. Aufgrund der nach wie vor gedämpften Nachfrage besteht keine Gefahr stark steigender Preise. In solch einem Umfeld bewegen sich auch die Zinsen nur moderat. Für Sparer heißt es daher, dass das Zinsumfeld auch in 2010 relativ niedrig bleibt. Die Europäische Zentralbank wird erst im 2. Halbjahr 2010 beginnen, den Leitzinssatz von derzeit 1% anzuheben. Aufgrund verstärkter Kundenanfragen und teilweise panischer Berichterstattung möchten wir jedoch an dieser Stelle etwas ausführlicher zum Thema Preisentwicklung und Budgetdefizite Stellung nehmen. Folgende Fragen werden sowohl theoretisch als auch praktisch analysiert: ¾ ¾ ¾ Wie entsteht Inflation? Welche aktuellen Gefahren gehen von der Preisentwicklung aus? Inflation und Staatsverschuldung – besteht ein unmittelbarer Zusammenhang? Wie entsteht Inflation? ¾ Nachfragesog-Inflation Wenn die Nachfrage nach Gütern und Dienstleistungen das im Inland mit den vorhandenen Produktionskapazitäten erstellbare Angebot übersteigt, steigen in der Folge die Preise an (Konsument ist Verursacher der Inflation). Die Nachfragesteigerung kann auch durch die gestiegene Nachfrage der Unternehmen nach Investitionsgütern und Arbeitskräften hervorgerufen werden. Die Preise der Produktionsgüter steigen, da das Angebot an Gütern, die mit den Investitionsgütern hergestellt werden, noch niedriger ist (Unternehmer ist Verursacher der Inflation). ¾ Kostendruck-Inflation Unternehmer geben die Kosten, welche sie selbst tragen müssen – allen voran: Löhne und Gehälter sowie Rohstoffkosten – an die Endabnehmer/Konsumenten weiter. Durch gestiegene Löhne steigen die Lohnkosten je produziertes Stück. Werden die Löhne stärker angehoben als die Arbeitsproduktivität, erhöhen sich die Lohnstückkosten. Die Kostenzunahme wird an die Verbraucher in Form gestiegener Preise weitergegeben. Stand: 4. September 2009 1 ¾ Importierte Inflation Steigen auf dem Weltmarkt die Preise für Rohstoffe (Energie, Metalle, Agrar), wirken sich diese Verteuerungen auf die in Österreich produzierten Endgüter und damit auf das inländische Preisniveau aus. Je nachdem in welcher Wettbewerbssituation sich der jeweilige Unternehmer befindet, wird er versuchen, diese Kosten auf den Endverbraucher überzuwälzen. Dadurch steigen die Preise inländischer Güter an und das allgemeine Preisniveau steigt. ¾ Monetäre Inflation Wenn die Geldmenge stärker zunimmt als die Gütermenge, entsteht Inflation. Unter den langfristigen möglichen Inflationsursachen finden sich vor allem die Geldmengenexpansion und ihre Auswirkungen auf die Inflation, ebenso wie Überschussliquidität und Kreditüberhang als mögliche Quellen von Vermögenspreisinflation und Finanzkrisen. Welche aktuellen Gefahren gehen von der Preisentwicklung aus? Preise sind das Ergebnis aus Angebot und Nachfrage auf einem beliebigen Markt. Steigt das allgemeine Preisniveau für die Güter des Bedarfs, so können wir uns heute weniger Güter um denselben Geldbetrag leisten als früher. Der Wert des Geldes wird daran gemessen, welche Gütermengen man für eine bestimmte Geldsumme kaufen kann. Der Ursprung des Wortes Inflation (lateinisch; inflare = aufblähen) deutet auf eine wichtige Voraussetzung anhaltender Preisanstiege hin, nämlich die Aufblähung der Geldmenge. Das bedeutet, dass die Geldmenge in einer Volkswirtschaft auf längere Sicht anhaltend schneller zunimmt als die Gütermenge, weshalb der Geldwert fällt. Das Ausmaß der Änderung des Preisniveaus wird durch Preisindizes gemessen. Der Impuls zu einer Preissteigerung kann von der Nachfrage- oder der Angebotsseite ausgehen. Inflationsradar Österreich 2009 Trends 2010 2011 kurzfristig 2012 mittelfristig Nachfragesog-Inflation BIP, %-Änd. Vorjahr, real -4,00% +/- 0% 1,90% Ü 1,60% -0,60% -0,20% Ü -42,70% 13,40% 4,60% Ö -4,30% -5,80% Ü Ö Kostendruck-Inflation Arbeitnehmerentgelt, %-Änd. Vorjahr, real Im portierte Inflation Ölpreisentwicklung, %-Änd. Vorjahr Monetäre Inflation Budgetsaldo, in % des BIP LE GENDE : E influssfaktor wirkt …. nicht inflationstreibend leicht inflationstreibend (W irkung im Folgejahr) inflationstreibend (im laufenden Jahr) Datenque llen : Pape r Makro -Rahmenbedingu ngen Öste rreich /CEE, August 2009 Nachfragebedingte Preisanstiege sehen wir im derzeitigen makroökonomischen Umfeld bis inkl. 2011 als nicht inflationstreibend an. Auch die Kostendruckinflation kann als Preistreiber basierend auf den jüngsten Schätzungen der realen Entwicklung der Arbeitnehmerentgelte auf Sicht der nächsten Jahre ausgeschlossen werden. Dieser Prognose zugrunde liegen die auch mittelfristig schwierigen Arbeitsmarktbedingungen. Die Rohstoffpreisentwicklung (Basis für die importierte Inflation) wird aufgrund der Bestrebungen, Rohstoffpreisspekulationen behördlich einzudämmen (siehe CFTC = Commodity Futures Trading Commission, US-Rohstoffbehörde) aus heutiger Sicht nicht mehr so große Schwankungen aufweisen wie das noch im Vorjahr der Fall war. Vor diesem Hintergrund bleibt aus heutiger Sicht als möglicher mittelfristiger Inflationstreiber die monetäre Inflation als größter Risikofaktor in unserem Inflationsradar. Inflation ist eine Geldentwertung und im Moment werden Unsummen an Geld in Problemstaaten, marode Banken und Unternehmen, etc. investiert. Dieses Summen könnten mittelfristig eine Geldentwertung vorantreiben. Stand: 4. September 2009 2 Inflation und Staatsverschuldung – besteht ein unmittelbarer Zusammenhang? Angesichts der steigenden Staatsverschuldung stellt sich die Frage, ob Verschuldung an sich automatisch Inflation auslöst. Während das Defizit in 2008 noch knapp 9,5 Mrd. EUR betrug, dürfte sich die österreichische Verschuldung des öffentlichen Sektors Ende 2012 auf mehr als 13 Mrd. Mrd. EUR belaufen. Staatsverschuldung und Inflation haben zunächst kurzfristig wenig miteinander zu tun. Weitet die Notenbank die Geldmenge potenzialorientiert aus, kann auch eine höhere Staatsverschuldung die Verbraucherpreise nicht in die Höhe treiben. Als bestes Praxisbeispiel dafür dient Japan: Schon seit 1993 klettern die Defizite im Staatshaushalt, von 2000 bis 2005 lag die Defizitquote im Schnitt bei 7% des BIP. Die zusätzlichen Kredite, die die Regierung aufnahm, haben die Staatsverschuldung von knapp 74 % des BIP 1993 auf zuletzt rund 180% in die Höhe getrieben. Trotzdem blieb die Inflation gering, von 1999 bis 2005 sank das Preisniveau sogar. Die Banken hielten sich bei der Vergabe neuer Kredite zurück, die Geldmenge wuchs kaum noch. Dass höhere Staatsschulden – anders als in Japan – trotzdem häufig mit höherer Inflation einhergehen, liegt daran, dass Zentralbanken die Staatsschulden „monetisieren“. Sie kaufen vom Staat emittierte Anleihen und stellen der Regierung so frisches Geld zur Verfügung. Die zusätzliche Liquidität treibt dann die Preise in die Höhe. Solange sich die Wirtschaft in der Krise befindet und die Banken sich bei der Kreditvergabe zurückhalten, hat diese Geldschöpfung keine inflationstreibende Wirkung. Doch sobald die Konjunktur anzieht, muss eine Notenbank das zusätzliche Geld aus der Wirtschaft abziehen, um einen Anstieg der Inflation zu verhindern. Nun wird befürchtet, dass Regierungen weltweit die Notenbanken unter Druck setzen könnten, ihre Zinsen niedrig zu halten und mehr Inflation zu akzeptieren, denn höhere Geldentwertung verringert die reale Schuldenlast des Staates. Allerdings: Langfristig nutzt dem Staat höhere Inflation nicht viel. Sie treibt die Zinsen am Kapitalmarkt in die Höhe – und macht neue Kredite teurer. Zusammenhang hoher heimischer Staatsschulden & Inflationsentwicklung in den Folgejahren Ein Blick in die Historie zeigt uns, dass in Österreich seit den 70iger Jahren auf zwei Phasen hoher Budgetdefizite (1988 und 1996) mit einem Nachlauf von rund 5 Jahren auch die Inflationsrate deutlich gestiegen ist – auf ein Ausmaß von 3 bis 4% in der Spitze. Die Inflationsraten verharrten in diesen beiden Perioden maximal 12 Monate nahe ihren Höchstständen, da die Notenbank jeweils steuernd eingriff. Umgelegt auf das aktuelle makroökonomische Umfeld sehen wir kurzfristig (2010/11) die Inflationsgefahr als extrem gebannt (siehe Inflationsradar Seite 2). Mit einer kontinuierlich ansteigenden Inflationsrate bis auf die Niveaus der Jahre 1993 und 2001 (dh. 3-4%) ist im Extremfall in 2012/13 zu rechnen. Österreich: Budgetsaldo und Inflationsrate im Vergleich 8 -8 Prognosewerte 2010-2012: Pfeile nicht durchgezogen 7 -7 Inflationsrate, %-Änd. Vorjahr 6 -6 Budgetsaldo in % des BIP Inflations-Trendkanal seit 1977 - Oberseite Prognose 2009: -4,3%, 2010: -5,8% -5 5 -4 4 -3 3 -2 2 Inflationstrend seit 1977 rückläufig -1 1 0 0 Budgetsaldo, in % des BIP, invertiert Inflationsrate 1 Inflations-Trendkanal seit 1977 - Unterseite -1 2 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 Source: Reuters EcoWin Stand: 4. September 2009 3 Wer bislang dachte, die Notenbanken hätten im abgelaufenen Jahr ihre größte Herausforderung in der Nachkriegszeit gemeistert, könnte bald schon eines Besseren belehrt werden: Als noch weitaus schwieriger und delikater wird sich erweisen, die geschaffene Liquidität zum richtigen Zeitpunkt und in der richtigen Dosierung wieder abzuschöpfen. Beginnen die Währungshüter damit zu früh, riskieren sie den Aufschwung vorzeitig abzuwürgen. Handeln sie zu spät, riskieren sie einen konjunkturdämpfenden Inflationsanstieg. Eine heikle Mission, die es zu bewältigen gilt. Wir halten Sie darüber natürlich auf dem Laufenden! Dr. Martina Schweitzer, CEFA Treasury/Volkswirtschaftliche Analyse Telefon: +43-5-1700-95442 Email: [email protected] Besuchen Sie die Treasury Homepage! Hier finden Sie - Ihre Ansprechpartner im Treasury - aktuelle Infos zu unseren Produkten - die umfangreiche TREASURY-Wirtschaftsdatenbank - jüngste Konjunktur- & Finanzmarkttrends http://www.raiffeisenbank.at/treasury Stand: 4. September 2009 4