MANKIW Die Kosten der Besteuerung Kapitel 8

Werbung

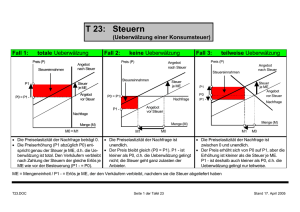

Die Kosten der Besteuerung Kapitel 8 MANKIW Die Kosten der Besteuerung Kapitel 8 S. 175 - 192 Thematische Struktur Lernziele F F Inwiefern Inwiefernreduzieren reduzierenSteuern Steuerndie die Konsumentenund die Produzentenrente? Konsumenten- und die Produzentenrente? Der DerNettowohlfahrtsverlust Nettowohlfahrtsverlusteiner einerSteuer Steuer F F Bedeutung Bedeutungund undUrsachen Ursachender der Wohlfahrtsverluste einer Steuer Wohlfahrtsverluste einer Steuererkennen erkennen Die DieBestimmung Bestimmungdes desNettowohlfahrtsverlust Nettowohlfahrtsverlust F F Warum Warumbringen bringeneinige einigeSteuern Steuerngrössere grössere Nettowohlfahrtsverluste als andere Nettowohlfahrtsverluste als anderemit mitsich? sich? Nettowohlfahrtsverlust Nettowohlfahrtsverlustund undSteueraufkommen Steueraufkommen bei variierendem Steuersatz bei variierendem Steuersatz F F Wie WieSteueraufkommen Steueraufkommenund undWohlfahrtsverluste Wohlfahrtsverluste mit dem Ausmass der Besteuerung mit dem Ausmass der Besteuerungvariieren. variieren. 10.01.2000 MANKIW R. A. Thomet Die Kosten der Besteuerung Kapitel 8 Der Nettowohlfahrtsverlust einer Steuer Wie eine Steuer die Marktteilnehmer tangiert Die DieWirkungen Wirkungeneiner einerSteuer Steuer Steueraufkommen Steueraufkommen Eine EineSteuer Steuerauf aufein einGut Guttreibt treibteinen einenKeil Keilzwischen zwischenden denvom vom Käufer bezahlten und den vom Verkäufer erlösten Preis. Käufer bezahlten und den vom Verkäufer erlösten Preis. Wegen Wegendieses diesesSteuerkeils Steuerkeilsfällt fälltdie dieverkaufte verkaufteMenge Mengeunter unterdie die ohne ohneSteuer Steuermögliche möglicheGütermenge. Gütermenge.Eine EineBesteuerung Besteuerungder der Güter Güterlässt lässtalso alsodas dasMarktvolumen Marktvolumenschrumpfen. schrumpfen. Wir Wirverwenden verwendenbei beider derWohlfahrtsmessung Wohlfahrtsmessungbei beider der Besteuerung für den Staat das Steueraufkommen. Besteuerung für den Staat das Steueraufkommen.Man Manmuss muss jedoch daran denken, dass der Nutzen letztlich nicht dem jedoch daran denken, dass der Nutzen letztlich nicht dem Staat Staatzufällt, zufällt,sondern sonderndenjenigen, denjenigen,für fürdie dieman mandie die Steuerbeträge ausgibt. Steuerbeträge ausgibt. Die DieVerschiebungen Verschiebungenvon vonAngebotsAngebots-und undNachfragekurven Nachfragekurven werden hier zur Vereinfachung vernachlässigt, werden hier zur Vereinfachung vernachlässigt,obwohl obwohlsich sich selbstverständlich selbstverständlicheine eineder derbeiden beidenKurven Kurvenverändern verändernmuss. muss. Die DieSteuereinnahmen Steuereinnahmendes desStaates Staatesentsprechen entsprechender der Rechtecksfläche T mal Q (Steuer pro Stück mal verkaufte Rechtecksfläche T mal Q (Steuer pro Stück mal verkaufte Menge). Menge). 8-2 Steueraufkommen (S. 177) 8-1 Die Wirkungen einer Steuer (S. 177) 10.01.2000 MANKIW R. A. Thomet Die Kosten der Besteuerung Kapitel 8 Der Nettowohlfahrtsverlust einer Steuer Wohlfahrt ohne und mit Besteuerung Wohlfahrtswirkungen Wohlfahrtswirkungenohne ohneSteuer Steuer Wohlfahrt Wohlfahrtmit mitBesteuerung Besteuerung Die DieFläche Flächezwischen zwischenAngebotsAngebots-und undNachfragekurve Nachfragekurvevon vonder der Menge Null bis zur Gleichgewichtsmenge misst die Menge Null bis zur Gleichgewichtsmenge misst die Gesamtrente Gesamtrentefür fürdie dieganze ganzeVolkswirtschaft. Volkswirtschaft. Die DieSteuer Steuerauf aufein einGut Gutvermindert vermindertdie dieKonsumentenrente Konsumentenrente(um (um die Fläche B + C) und die Produzentenrente (um die Fläche die Fläche B + C) und die Produzentenrente (um die Fläche D+E). D+E). Da Dadie dieMinderung Minderungvon vonKonsumentenKonsumenten-und undProduzentenrente Produzentenrente grösser ist als das Steueraufkommen (Fläche grösser ist als das Steueraufkommen (FlächeBB++D), D),stellt stellt man maneinen einenNettowohlfahrtsverlust Nettowohlfahrtsverlustdurch durchdie dieBesteuerung Besteuerung fest fest(Fläche (FlächeCC++E). E). Die Gesamtrente Die Gesamtrenteentspricht entsprichtnur nurnoch nochder derFläche FlächeAAplus plusBB plus plusDDplus plusE.E. Die DieKonsumentenrente Konsumentenrenteentspricht entsprichtder derFläche FlächeA,A,BBund undC.C. Die DieProduzentenrente Produzentenrenteentspricht entsprichtder derFläche FlächeD, D,FFund undE.E. Nettowohlfahrtverlust: Minderung der Gesamtrente durch eine Steuer Nettowohlfahrtverlust: Minderung der Gesamtrente durch eine Steuer 8-3 Wohlfahrtswirkungen einer Steuer (S. 178) Konsumentenrente Produzentenrente Steueraufkommen Gesamtrente Ohne Steuer A+B+C D+E+F Null A+B+C+D+E+F Mit Steuer A F B+D A+B+D+F Unterschied - (B + C) - (D + E) + (B + D) - (C + E) Veränderungen Veränderungender derWohlfahrt Wohlfahrt Im ImMarktgleichgewicht Marktgleichgewichtwird wirddie dieGesamtrente Gesamtrentemaximal. maximal.Sofern Sofern jedoch eine Steuer den Preis für die Käufer erhöht und für jedoch eine Steuer den Preis für die Käufer erhöht und fürdie die Verkäufer vermindert, gibt sie Anreize dafür, dass die Verkäufer vermindert, gibt sie Anreize dafür, dass die Konsumenten Konsumentenweniger wenigerkonsumieren konsumierenund unddie dieProduzenten Produzenten weniger herstellen. Der Markt schrumpft unter weniger herstellen. Der Markt schrumpft unterseine seineoptimale optimale Grösse. Grösse.Durch Durchsteuern steuernkommt kommtes eszur zurVernichtung Vernichtungvon von Leistungsanreizen Leistungsanreizenund undzur zurineffizienten ineffizientenRessourcenverteilung Ressourcenverteilung 10.01.2000 MANKIW R. A. Thomet Die Kosten der Besteuerung Kapitel 8 Der Nettowohlfahrtsverlust einer Steuer Nettowohlfahrtsverluste und die Handelsvorteile Wenn Wennein einGut Gutmit miteiner einerSteuer Steuerbelegt belegtwird, wird,geht gehtdie die verkaufte Menge von Q1 auf Q2 zurück. verkaufte Menge von Q1 auf Q2 zurück. Folglich Folglichwerden werdeneinige einigeder dermöglichen möglichenGeschäfte Geschäfte (Handelsvorteile) der Käufer und Verkäufer (Handelsvorteile) der Käufer und Verkäufernicht nicht verwirklicht. Diese verlorenen Handelsvorteile verwirklicht. Diese verlorenen Handelsvorteile entsprechen entsprechendem demNettowohlfahrtsverlust. Nettowohlfahrtsverlust. Handelsvorteile: Handelsvorteile:Unterschied Unterschiedzwischen zwischendem dem Käuferwert der Güter und den Verkäuferkosten Käuferwert der Güter und den Verkäuferkostender der Güter Güter Vergegenwärtige: Vergegenwärtige:Die DieNachfragekurve Nachfragekurvedrückt drücktden den Wert eines Gutes für die Käufer und die Wert eines Gutes für die Käufer und die Angebotskurve Angebotskurvedie dieKosten Kosteneines einesGutes Gutesfür fürdie die Produzenten aus. Wenn der Preis für die Käufer Produzenten aus. Wenn der Preis für die Käufer durch durchdie dieSteuer Steuerauf aufPK PKansteigt ansteigtund undder derPreis Preisfür für die Verkäufer durch die Steuer auf PV zurückgeht, die Verkäufer durch die Steuer auf PV zurückgeht, ziehen ziehensich sichdie dieGrenzanbieter Grenzanbieterund und Grenznachfrager aus dem Markt Grenznachfrager aus dem Marktzurück. zurück. 8-4 Der Nettowohlfahrtsverlust der Besteuerung (S. 180) Die DieGeschäfte Geschäftekommen kommennicht nichtzustande, zustande,wenn wenndie die Handelsvorteile wesentlich geringer sind, als die Handelsvorteile wesentlich geringer sind, als die Steuer. Steuer. 10.01.2000 MANKIW R. A. Thomet Die Kosten der Besteuerung Kapitel 8 Die Bestimmung des Nettowohlfahrtsverlusts Die DiePreiselastizitäten Preiselastizitätenvon vonAngebot Angebotund undNachfrage Nachfragedrücken drückenaus, aus,wie wiestark starkAnbieter Anbieterund undNachfrager Nachfragerauf auf Preisänderungen reagieren; sie bestimmen deshalb, in welchem Ausmasse eine Steuer das Marktergebnis Preisänderungen reagieren; sie bestimmen deshalb, in welchem Ausmasse eine Steuer das Marktergebnisstört. stört. Beachte: die unelastischere Seite trägt den grösseren Teil der Steuer. Beachte: die unelastischere Seite trägt den grösseren Teil der Steuer. InInden denDiagrammen Diagrammen(a) (a)und und(b) (b)sind sind Nachfragekurve und Steuer jeweils Nachfragekurve und Steuer jeweilsgleich, gleich,aber aberdie die Preiselastizitäten der Angebotskurven verschieden. Preiselastizitäten der Angebotskurven verschieden. InInden denDiagrammen Diagrammen(c) (c)und und(d) (d)sind sindAngebotskurve Angebotskurve und Steuer jeweils gleich, aber die und Steuer jeweils gleich, aber die Preiselastizitäten Preiselastizitätender derNachfragekurven Nachfragekurven verschieden. verschieden. Je Jeelastischer elastischerdie dieAngebotskurve Angebotskurveist, ist,um umso so grösser fällt der Nettowohlfahrtsverlust der grösser fällt der Nettowohlfahrtsverlust der Besteuerung Besteuerungaus. aus. 8-5a Unelastisches Angebot (S. 182) 10.01.2000 Je Jeelastischer elastischerdie dieNachfragekurve Nachfragekurveist, ist,um umso so grösser fällt der Nettowohlfahrtsverlust der grösser fällt der Nettowohlfahrtsverlust der Besteuerung Besteuerungaus. aus. 8-5b Elastisches Angebot (S. 182) 8-5c Unelastische Nachfrage (S. 182) MANKIW 8-5d Elastische Nachfrage (S. 182) R. A. Thomet Die Kosten der Besteuerung Kapitel 8 Nettowohlfahrtsverlust und Steueraufkommen bei unterschiedlicher Steuerhöhe Der DerNettowohlfahrtsverlust Nettowohlfahrtsverlustentspricht entsprichtder dersteuerbedingten steuerbedingten Verminderung Verminderungder derGesamtrenten. Gesamtrenten.Das DasSteueraufkommen Steueraufkommen ist istgleich gleichSteuersatz Steuersatzmal malverkaufter verkaufterGütermenge. Gütermenge. 8-6b Mittlere Steuer (S. 185) Im ImDiagramm Diagramm(a) (a)bewirkt bewirkteine einekleine kleineSteuer Steuereinen einenkleinen kleinen Nettowohlfahrtsverlust und ein geringes Steueraufkommen. Nettowohlfahrtsverlust und ein geringes Steueraufkommen. Im ImDiagramm Diagramm(b) (b)sind sindSteuer, Steuer,Nettowohlfahrtsverlust Nettowohlfahrtsverlustund und Steueraufkommen Steueraufkommenein einwenig weniggrösser. grösser. Im ImDiagramm Diagramm(c) (c)bei beisehr sehrhohem hohemSteuersatz Steuersatzergibt ergibtsich sichein ein sehr sehrgrosser grosserNettowohlfahrtsverlust, Nettowohlfahrtsverlust,doch dochwegen wegendes des reduzierten reduziertenMarktvolumens Marktvolumensein einrelativ relativniedriges niedriges Steueraufkommen. Steueraufkommen. 8-6a Kleine Steuer (S. 185) 10.01.2000 8-6c Hohe Steuer (S. 186) MANKIW R. A. Thomet Die Kosten der Besteuerung Kapitel 8 Nettowohlfahrtsverlust und Steueraufkommen bei variierendem Steuersatz Dach DachDiagramm Diagramm(a) (a)nimmt nimmtder der Nettowohlfahrtsverlust mit dem Nettowohlfahrtsverlust mit demSteuersatz Steuersatzzu. zu.Das Das Diagramm (b) zeigt die sogenannte Laffer-Kurve: Diagramm (b) zeigt die sogenannte Laffer-Kurve:Bei Bei zunehmendem Steuersatz steigt das zunehmendem Steuersatz steigt das Steueraufkommen Steueraufkommenzunächst zunächstan, an,ehe ehees esdann dannab ab einem bestimmten Maximum zurückgeht. einem bestimmten Maximum zurückgeht. Laffer-Kurve Laffer-Kurve Nach Nachdem demamerikanischen amerikanischenVolkswirt VolkswirtArthur ArthurLaffer Laffer benannt. Grundgedanke: Laffer behauptete 1974, benannt. Grundgedanke: Laffer behauptete 1974, dass dassdie dieUSA USAsich sichauf aufdem demfallenden fallendenzweiten zweitenAst Ast der Kurve befände, weshalb man mit einer der Kurve befände, weshalb man mit einer Steuersenkung Steuersenkungden denMenschen Menschendie dierichtigen richtigen Anreize zur Arbeit vermittle und auf Anreize zur Arbeit vermittle und aufdiese dieseWeise Weise die ökonomische Wohlfahrt wie am Ende auch die ökonomische Wohlfahrt wie am Ende auchdie die Steuereinnahmen steigen. Die spätere Steuereinnahmen steigen. Die spätere Wirtschaftsgeschichte Wirtschaftsgeschichtevermöchte vermöchtedie dieLaffer-Kurve Laffer-Kurve nicht zu bestätigen. nicht zu bestätigen. 8-7a Nettowohlfahrtsverlust (S. 186) 10.01.2000 8-7b Steuereinnahmen (Laffer-Kurve) (S. 187) MANKIW R. A. Thomet