Inzidenz der Besteuerung Begriffe Direkte und indirekte Steuern

Werbung

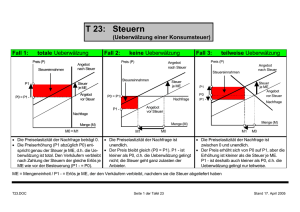

Inzidenz der Besteuerung Begriffe Wellisch Kap. 6 Zu unterscheiden: Inzidenz: – Steuersubjekt • Beschreibt die letztendlich resultierende Verteilung der ökonomischen Last der Besteuerung. • Diese Last trägt nicht notwendig der, der eine Steuer zahlt ! • Der (die)jenige, der (die) eine Steuer schuldet – Steuerzahler • Führt die Steuer ab – Steuern verändern relative Preise – Beide müssen nicht identisch sein: » Lohnsteuer: Schuldner ist der Arbeitsanbieter, Zahler ist der Arbeitsnachfrager – Das führt zu Veränderungen von Nachfrage- und Angebotsmengen – Wirkungen bleiben nicht auf einen Markt beschränkt – Beispiel Lohnsteuer: – Steuerdestinatar • Derjenige, der nach dem Willen des Gesetzgebers die Steuer trage n soll! » Nettolöhne können sinken (Belastung der Arbeitsanbieter) » Preise können steigen (Belastung der Konsumenten) – Steuerträger • Derjenige, der sie tatsächlich trägt! • Deshalb ist eine umfassende Analyse der Belastungswirkung notwendig! Direkte und indirekte Steuern Direkte Steuern • Steuersubjekt = Steuerdestinatar – Einkommen-, Erbschafts-, Grundsteuersteuer, Indirekte Steuern Überwälzbarkeit einer Steuer – Hängt ab von den Nachfrage- und Angebotselastizitäten sowie der Marktform – Vorwärtsüberwälzung: • Umsatzsteuer: Unternehmen geben Steuerlast durch höhere Preise an Konsumenten weiter • Steuersubjekt ≠ Steuerdestinatar – Umsatzsteuer: Steuersubjekt ist der der Unternehmer, Steuerdestinatar der Konsument Beachte: – Aber: Auch Anbieter tragen u.U. einen Teil der Last – Rückwärtsüberwälzung: • Bei unvollständiger realer (nicht nominaler) Überwälzung sinkt die Nachfrage im Gleichgewicht und in der Folge die Produktion – Führt zu geringerer Faktornachfrage – Sinkende Löhne – Steuerlast wird auf den Faktor Arbeit „rückgewälzt“ • Unterscheidung zwischen direkten und indirekten Steuern soll eigentlich an der Überwälzbarkeit einer Steuer anknüpfen – Aber auch direkte Steuern sind grundsätzlich überwälzbar! Inzidenz einer speziellen Verbrauchsteuer: Partialanalyse Formen der Inzidenzanalyse Preis Totale Inzidenz Erhebung bei den Anbietern • Einbeziehung aller Steuerwirkungen auf allen Märkten • Nur Möglich im Rahmen einer allgemeinen Gleichgewichtsanalyse Partialanalyse • Wirkungen nur auf einem Markt Budgetinzidenz • Berücksichtigt nicht nur die Auswirkungen auf der Einnahmenseite, sondern auch die Wirkung zusätzlicher Ausgaben Differentialinzidenz Angebot zu Bruttopreisen S S B Preis nach Steuer Preis vor Steuer Last Nachfrager A Steuer Last Anbieter D Menge • Wenn Aufkommen genutzt wird, um andere Steuern zu senken 1 Erhebung bei den Nachfragern Preis Inzidenz und Elastizität Offensichtlich hängt die Lastverteilung von den Nachfrage- und Angebotselastizitäten ab Inzidenz völlig identisch! S • Die jeweils weniger elastische Marktseite trägt eine größere Steuerlast. • Intuitiv: Je elastischer eine Marktseite reagiert, um so besser kann sie der Steuerlast ausweichen. • Formal (Wellisch S. 207 –209) S B A C – Das Verhältnis der Veränderungen von Konsumenten- und Produzentenrente entspricht gerade dem negativen Verhältnis von Angebots- und Nachfrageelastizität. D Menge D* = D(p(1 +t)) Graphisch Vollkommen unelastisches Angebot Vollkommen unelastische Nachfrage Inzidenzanalyse in einem allgemeinen Gleichgewichtsmodell Partialanalyse vernachlässigt wichtige Punkte: • Spezielle Verbrauchsteuer wirk nicht nur auf einem Markt, sondern hat über Substitutionseffekte auch Auswirkungen auf andere Märkte • Substitutionseffekte können sich auch auf die Faktormärkte übertragen, wenn Güter unterschiedliche Kapitalintensitäten aufweisen • Inzidenzanalyse allgemeiner Steuern ist mit einer Partialanalyse nicht zu leisten – Allgemeine Verbrauchsteuer (Ust) – Allgemeine Einkommensteuer Deshalb: •Anbieterpreis sinkt •Nachfragerpreis und Menge konstant •Anbieterpreis konstant •Nachfragerpreis steigt, Menge konstant Voraussetzungen des Modells • 2-Faktoren-2-Güter-2Sektoren Modell – Güter: X und Y – Faktoren: Arbeit (N) und Kapital (K) – Sektoren unterscheiden sich durch unterschiedliche Kapitalintens itäten • Geschlossene Ökonomie, • Vollkommener Wettbewerb • Vollkommen unelastisches Faktorangebot, Vollbeschäftigung • Keine Ersparnis, keine Ersatzinvestitionen • Identisches Faktorpreisverhältnis r/w in beiden Sektoren • Allgemeine Gleichgewichtsanalyse: Harberger Modell – Allerdings in „abgespeckter“ Form. Voraussetzungen • Gewinnmaximales Verhalten der Produzenten: – MRTKN = r/w in beiden Sektoren – Aber: K/N bei gleichem r/w unterschiedlich » Kapitalintensität unterschiedlich • Folge: Unterschiedliche Substitutionselastizitäten K d i N r i w σ ≡− Ki dr w Ni Bei gegebener Faktorintensität K/N haben die Isoquanten immer die gleiche Steigung. Differentialinzidenz Steueraufkommen bleibt konstant 2 Graphische Darstellung in der Edgeworth-Box Ky A Isoquanten Erläuterung 0y Ny Linie effizienter Faktoreinsätze: • MRT für beide Sektoren gleich r/w X wird kapitalintensiver hergestellt • Linie effizienter Faktoreinsätze liegt unter der Diagonalen K X KY • Folglich ist NX > NY – (Sekante für X unter der Diagonalen, für Y über der Diagonalen!) B NX Gleiche Darstellung im X-Y Diagramm: Produktionsmöglichkeitskurve Linie effizienter Faktoreinsätze 0X KX Erläuterung Y Unverzerrende Pauschalsteuer Punkt A: • Unverzerrende Pauschalsteuer: B – Effiziente Allokation, d.h. MRS = MRT – Entspricht Punkt A in der Edgewothbox A Punkt B: Indifferenzkurven Spezielle Verbrauchsteuer auf X Produktionsmöglichkeitskurve • Übergang zu einer speziellen Verbrauchsteuer auf X – Weniger X, mehr Y – Konsumenten: Passen sich an die Preise nach Steuern an – Produzenten: Passen sich an die Preise vor Steuern an – Folglich: MRS ≠ MRT oder: X MRSXY = B liegt immer noch auf der Produktionsmöglichkeitskurve! • Faktorpreise sind nicht verzerrt! • Produktion erfolgt effizient, aber passt sich der veränderten Nachfrage an – Was hat sich bei der Produktion geändert? • In beiden Sektoren wird nun kapitalintensiverproduziert • Erkennt man an der Sekantensteigung in der Edgeworth-Box – Steigung gibt die Arbeitsintensität an – Fällt in beiden Sektoren ðKapitalintensit ät muss steigen – In beiden Sektoren wird pro Arbeitseinheit nun mehr Kapital eingesetzt als zuvor. – Aber es wird mehr von dem (nach wie vor) arbeitsintensiver hergestellten Gut produziert als zuvor! p X (1 + t X ) = (1 + t X ) MRT pY Auswirkungen auf die Faktorpreise? Steigung der Isoquante in C steiler als in B Da N/K entlang der roten Geraden konstant, muss Isoquantensteigung in C = in A sein! A Folglich: Isoquante in B flacher als in A C B IX 3 Es gilt bei gewinnmaximierendem Verhalten: M R T KN = r w Da MRTKN = Steigung der Isoquante Dann gilt offensichtlich: r r < wB wA •In B muss damit der relative Preis für Kapital geringer sei als in A! Resultat: Eine spezielle Verbrauchsteuer auf die Ausbringung eines Sektors führt damit dazu, dass die Entlohnung des Faktors, der bei der Produktion des besteuerten Gutes intensiver genutzt wird, fällt. Wovon hängen die Ergebnisse ab? Innerhalb des Modells: • Faktorintensitäten – Je verschiedener die Faktorintensitäten in den beiden Sektoren, um so stärker die Wirkung der Besteuerung auf die Faktorpreise Interpretation: – Besteuerung führt dazu, dass die Produktion des kapitalintensiv hergestellten Gutes verteuert wird. – Führt zu einem Nachfragerückgang – Dieser bedingt einen Produktionsrückgang und damit Freisetzung von Kapital – Damit dieses weiter vollbeschäftigt werden kann, muss sein relativer Preis sinken, weil Beschäftigung in einem arbeitsintensiven Sektor erfolgt. Zu beachten: • Im Modell wurde ein repräsentativer Haushalt angenommen – Diese Annahme ist äquivalent zu der Annahme vollkommen identischer Haushalte. • Preiselastizität der Nachfrage – Nachfrageverschiebung von X nach Y hängt von der Preiselastizität ab. Je geringer sie ist, desto schwächer der Besteuerungseffekt. • Substitutionselastizität • Folge: Verteilungswirkungen der Besteuerung bleiben unberücksichtigt! – Je geringer die Substitutionselastizität, um so stärker ist die Krümmung der Isoquanten, um so stärker ist der Besteuerungseffekt. In Bezug auf das Modell: • Insbesondere kritische Annahmen: – Vollbeschäftigung der Faktoren – Geschlossene Wirtschaft Bei nicht identischen Haushalten: – Verteilungswirkung hängt insbesondere von der Verteilung der Kapital- und Lohneinkünfte ab. • Im Beispiel: Bezieher von Kapitaleinkommen werden durch die Besteuerung des kapitalintensiven Sektors schlechter gestellt (die Entlohnung des Faktors Kapital sinkt). • Verteilungswirkung hängt dann auch von der Nachfragestruktur ab: – Beispiel: Besteuerung lebensnotwendiger Güter belastet untere Einkommensschichten stärker 4