Kein Folientitel

Werbung

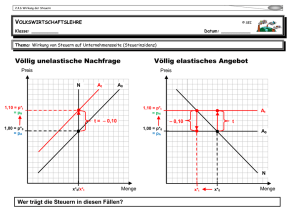

Finanzierung 2. Die Finanzierung der Staatstätigkeit Steuerwirkungen 0 Steuerwirkungen Besteuerung = zwangsweise Re-Allokation (d.h. Umverteilung) der Ressourcen vom privaten auf den öffentlichen Sektor ⇒ Wirtschaftssubjekte werden versuchen, die Steuerlast durch Ausweichung oder Überwälzung zu minimieren Die Fragestellungen: - Wie beeinflussen Steuern das Verhalten der Individuen? (Anreizeffekte) -Wer trägt die Steuerlast? (Inzidenzeffekte) - Welche Auswirkungen haben Steuern auf die Effizienz? (Effizienz- bzw. Wohlfahrtseffekte) 1 Steuerwirkungen Form und Intensität der Reaktion hängen ab von - Merklichkeit der Steuer - direkte vs. indirekte Steuer -Erhebungstechnik - Quellenabzug oder Selbstveranlagung, und - Dauer der Besteuerung 2 Steuerwirkungen • Mögliche Reaktion auf Besteuerung Steuerankündigung oder Steuerrechtsänderung Reaktion der Wirtschaftssubjekte Steuerausweichung (Substitutionseffekte) - sachliche - räumliche - zeitliche Steuerüberwälzung (Mengen- und Preiseffekt) - Vorwälzung - Rückwälzung - schräge Überwälzung Wohlfahrtseffekte 3 Steuereinholung (Einkommenseffekt) - aktive - passive Exkurs: Steuerhinterziehung Steuerhinterziehung ist - Illegale Form der Steuervermeidung - Zu unterscheiden von Steuerflucht - Ausmaß ist je nach Steuerart und Erhebungsform unterschiedlich: - Geringer bei Quellenabzug (z.B. Lohnsteuer) als bei Selbstveranlagung (z.B. Einkommensteuer); - Leichter bei direkten als bei indirekten Steuern - Nach Schätzungen rund 20% der selbst veranlagten Einkommen in den USA 4 Exkurs: Steuerhinterziehung Anreize zur Steuerhinterziehung um so größer, - je mehr die Steuer als ungerecht und als unangemessen empfunden wird - je größer die Bedeutung der Steuer in bezug auf das Einkommen der Betroffenen ist - je höher der Grenzsteuersatz - je weniger effizient die Steuerverwaltung - je geringer das Ausmaß und die Wahrscheinlichkeit von Sanktionen 5 Exkurs: Steuerhinterziehung Ökonomische Folgen der Steuerhinterziehung - Einschränkungen bei Infrastruktur- oder Transferleistungen (öffentliche Güter), oder - Höhere Kreditaufnahme bzw. Besteuerung - Höhere Besteuerung hat Verteilungs-, Allokations- und Beschäftigungseffekte (breitere Bemessungsgrundlage und/oder höhere Steuersätze als ohne Hinterziehung) - Steuerflucht: Verlagerung der Besteuerung von (flexiblerem) Kapital hin zu (weniger flexiblen) Arbeitnehmern; Evidenz: durchschnittliche steuerliche Belastung der Arbeit ist in der EU zwischen 1995 und 2004 um 0,4%-Punkte, diejenige auf Kapital aber um 5,5%-Punkte gestiegen. Die Steuerlast auf Arbeit lag aber mit durchschnittlich 36,5% über jener von Kapital (28,9%) -> siehe Tabelle 6 Exkurs: Steuerhinterziehung Was tun gegen Steuerhinterziehung? - Steueramnestien? wenig erfolgreich; falsche Anreizwirkungen; verfassungsrechtlich zulässig? (Gleichheitsgrundsatz) - Beispiele: Spanien (1991), Österreich (1993), Italien (2001), Deutschland (1988, 2003) - Härtere Strafen? Wenig Auswirkungen auf Steuerehrlichkeit - Umfangreichere Kontrollen? Deutschland: Mittelbetriebe im Durchschnitt nur alle 13,6 Jahre geprüft, Klein- und Kleinstbetriebe all 53,6 Jahre; zusätzlich werden i.d.R. nur die letzten 3 Jahre geprüft ! 7 Exkurs: Schattenwirtschaft - Spezielle Form der Steuerhinterziehung - Ausmaß schwankt je nach verwendetem Berechnungsverfahren; alle Verfahren zeigen aber einen Anstieg im Zeitraum von 1960 – 1997 - nach Schätzungen der EU-Kommission beträgt Anteil der Schwarzarbeit am BIP der EU 7-16%; Entwicklungsländer 38%, Transformationsländer 22%, OECD-Länder 15% - In Griechenland, Spanien, Italien, Portugal, Schweden, Dänemark und Norwegen Größenordnungen von über 20% gemessen am BIP. 8 Exkurs: Schattenwirtschaft - In der Literatur wird der Standpunkt vertreten, dass Schattenwirtschaft eine Ursache für eine Reihe von wirtschaftspolitischen Problemen ist. - Steigende Defizite der Sozialversicherungen - Steigende Arbeitslosigkeit - Wachsende Staatsverschuldung - Andere Autoren vertreten den Standpunkt, dass in der Schattenwirtschaft die Freiheit liegt, sich vor übermäßigen hohen und unberechtigten staatlichen Zwängen zu schützen. Ein Ausweichen in die Schattenwirtschaft wird als Reaktion auf übertriebene staatliche Bevormundung (insbesondere durch Bürokratien) der Individuen verstanden. 9 Exkurs: Schattenwirtschaft Ursachen (Schneider, 2001) - Höhe der Steuer- und Sozialversicherungsabgaben - Umfang der staatlichen Regulierung - Subjektive Einschätzung der Steuer- und Sozialversicherungsbelastung - Wertewandel der Gesellschaft - Länge der offiziellen Arbeitszeit - Veränderung der Erwerbsquote - Höhe des Einkommens - Wissen, dass Nachbarn, Bekannte etc. es auch tun 10 Exkurs: Schattenwirtschaft Bereiche (Deutschland, 2007) - Handwerker (v. a. Hausbau): 17% - Hausarbeiten (Putzen, Bügeln, Garten, Kinder): 16% - aber auch Rechtsanwälte, Architekten usw. 11 Exkurs: Schattenwirtschaft Ökonomische Konsequenzen: - Abnahme der Steuereinnahmen (Deutschland: 115 Mrd. EUR pro Jahr) - 2/3 der auf dem Schwarzmarkt erzielten Erlöse kommt zurück in den Kreislauf der regulären Wirtschaft und wird dort mit Abgaben belegt (=> Nettoverlust des Staates etwa 30 Mrd.) - z.B. Staat partizipiert indirekt über die Mehrwertsteuer bei Aufträgen, die in der regulären Wirtschaft möglicherweise nicht zustande gekommen wären - Negative Verteilungswirkungen; Trittbrettfahrer des Sozialstaates 12 Exkurs: Schattenwirtschaft Was tun gegen Schwarzarbeit? - Moralische Appelle? - Verstärkte Kontrollen und Strafen? - Ermäßigte MWSt-Sätze bei arbeitsintensiven Dienstleistungen? Nach Anhebung der MWSt in Deutschland auf 19% ist Schattenwirtschaft stark angestiegen - Verbesserung der Rahmenbedingungen (z.B. in der Steuergesetzgebung); Absetzbetrag für haushaltsnahe DL in Deutschland derzeit 1.200 EUR 13 Steuerinzidenz Zentrale Fragestellung: Wer trägt die eigentliche Last der Steuern? - Wer zahlt die Abgabe entsprechend der gesetzlichen Richtlinie? Wer ist Steuerschuldner? (Zahllast) - Wer trägt die Last der Abgabe? Wer ist Steuerträger? (Traglast) Diese beiden Lasten können aufgrund von Überwälzungsprozessen sich voneinander signifikant unterscheiden. 14 Steuerinzidenz Der Erfolg der Überwälzung hängt ab von: - der Marktform (Wettbewerb, Monopol, Oligopol), - der Art der Steuer (Mengen- oder Wertsteuer), und - der Preiselastizität (von Angebot und Nachfrage) Wir untersuchen drei Fälle: - Mengensteuer bei vollständiger Konkurrenz - Mengensteuern im Monopol und Oligopol - Wertsteuern bei vollständiger Konkurrenz 15 Steuerinzidenz Mengensteuer bei vollständiger Konkurrenz (z.B. 0,1 EUR pro Liter Bier) Ausgangspunkt: Gleichgewicht auf dem Biermarkt (vor Steuern): Schnittpunkt von Angebotskurve und Nachfragekurve. Wird dem Erzeuger eine Steuer auferlegt, dann verschiebt sich die Angebotskurve nach oben. Im neuen Gleichgewicht wird weniger Bier zu einem höheren Preis konsumiert. Steuerlast wird zwischen Konsumenten und Anbieter geteilt Der Staat erhält möglicherweise weniger Steuern als geplant Die Steuer führt zu einem (partiellen) Wohlfahrtsverlust 16 Steuerinzidenz Mengensteuer bei vollständiger Konkurrenz Ausgangspunkt: Gleichgewicht auf dem Biermarkt (vor Steuern): Schnittpunkt von Angebotskurve und Nachfragekurve. P A1 p2 p1 A0 t D B E1 p0 C p3 A Wird dem Erzeuger eine Steuer auferlegt, dann verschiebt sich die Angebotskurve nach oben. Im neuen Gleichgewicht wird weniger Bier zu einem höheren Preis konsumiert. Steuerlast wird zwischen Konsumenten und Anbieter geteilt E Der Staat erhält möglicherweise weniger Steuern als geplant N 0 x1 x0 Die Steuer führt zu einem (partiellen) Wohlfahrtsverlust X 17 Steuerinzidenz Grenzfälle 1 & 2: Der Konsument trägt die gesamte Last, d. h. er zahlt einen um 0,1 EUR höheren Preis, wenn entweder - das Angebot vollkommen elastisch ist (horizontale Angebotsfunktion); d.h. wenn auf eine Nachfrageänderung keine Preisveränderung erfolgt, oder - die Nachfrage vollkommen unelastisch ist (vertikale Nachfragefunktion); d.h. wenn die Nachfrage nach einem Produkt unabhängig von dessen Preis ist. 18 Steuerinzidenz Grenzfälle 3 & 4: Der Erzeuger trägt die gesamte Last der Abgabe wenn entweder - das Angebot vollkommen unelastisch ist (vertikale Angebotsfunktion), oder - die Nachfrage vollkommen elastisch ist (horizontale Nachfragefunktion). Allgemeines Prinzip: „Der von einer Marktseite zu tragende Steueranteil ist umso größer, je unflexibler diese Marktseite und je flexibler die andere Marktseite ist.“ 19 Steuerinzidenz Die Inzidenz auf monopolistischen Märkten Allgemein: Ein den Gewinn maximierender Monopolist erzeugt soviel, dass der Grenzerlös (zusätzlicher Erlös bei Produktion einer zusätzlichen Einheit) gleich den Grenzkosten ist. Formel: Grenzerlös = Grenzkosten Eine Steuer bewirkt die Verschiebung der Grenzkostenkurve nach oben => die Produktion verringert sich, der Preis steigt. 20 Steuerinzidenz Mengensteuer im Monopol P x0, p0 ...Preis-Mengen-Kombination (Ausgangslage) GK0....Grenzkostenkurve vor Steuereinführung GK1....Grenzkostenkurve nach Steuereinführung (t) x1, p1 ...Neue Preis-Mengen-Kombination (da bei gegebener PAF auch GK-Kurve unverändert bleibt) C1.......Neuer Cournotscher Punkt (statt C0) GK 1 GK 0 C1 p1 p0 F M L EABD..... gesamtes Steueraufkommen (= t * x1) p0FC1p1 ... Zahllast der Konsumenten Zahll.M... EABD-P0FC1p1 Zahllast des Monopolisten KHIM ..... Steuerausweichung (GHIL-EABD) t C0 I D B G K E A H GE 0 x1 21 x0 PAF X Steuerinzidenz Die Inzidenz auf monopolistischen Märkten In welchem Ausmaß die Last auf die Konsumenten überwälzt wird, hängt von der Form der Angebots- und Nachfragelinie ab: - je steiler die Grenzkostenlinie, desto geringer die Veränderung des Outputs und des Preises; bei vertikaler Grenzkostenlinie gibt es keine Veränderung von Output und Preis, d.h. die Steuer wird vom Produzenten getragen - verläuft die Grenzkostenlinie horizontal, dann hängt die Preissteigerung vom Verlauf der Nachfragefunktion ab : lineare Nachfrage: Preis steigt um halbe Steuer Iso-elastische Nachfrage: Preis steigt um mehr als die Steuer, d.h. Überwälzung auf die Konsumenten ist größer als 100%. 22 Steuerinzidenz Inzidenz bei Oligopolen Oligopole liegen zwischen den extremen Formen der vollkommenen Konkurrenz und dem Monopol; Beispiele: Flugzeugbau, Mietwagen, Mobilfunk, Lift- und Fahrtreppenbau, Strommärkte, OPEC, Gasvorkommen usw. Wesentliches Merkmal von Oligopolen - strategische Überlegungen: Ändert ein Anbieter Preise oder Output, ist die Reaktion der anderen Anbieter ungewiss. Ein Oligopolist hat i.d.R. keine genauen Kenntnisse über die Form der Nachfragefunktion => keine allgemein anerkannte Theorie zu Reaktionsverhalten von Oligopolisten; es gibt eine Vielzahl von Modellen ⇒ Inzidenz von Steuern ist ungewiss 23 Steuerinzidenz Inzidenz bei Oligopolen Preiserhöhung bei Steuererhöhung könnte verschiedene Effekte haben: - Konkurrenten übernehmen eigenen Marktanteil - Konkurrenten ziehen bei den Preisen mit => Last wird auf die Verbraucher überwälzt. 24 Steuerinzidenz Analyse einer Wertsteuer bei vollständiger Konkurrenz Wertsteuern werden auf den Wert der produzierten Güter, also auf Umsatz bzw. Erlös in Form eines bestimmten Prozentsatzes erhoben (z.B. Mehrwertsteuer). Ausgangsgleichgewicht ist der Punkt E0. Die Einführung einer Wertsteuer führt dazu, dass mit steigendem Durchschnittserlös der Steuerbetrag T zunimmt (Linksdrehung der Nachfragekurve von N0 auf N1). Neues Gleichgewicht in E1. 25 Steuerinzidenz Wertsteuer bei vollständiger Konkurrenz E0 ............ Ausgangsgleichgewicht N0 ........... Nachfragekurve zu Beginn N1 ........... Einführung einer Wertsteuer (z. B. Mehrwertsteuer) führt dazu, dass mit steigendem Durchschnittserlös der Steuerbetrag T zunimmt. ⇒ Linksdrehung der Nachfragekurve x1, p1 ........ Neue Preis-Mengen-Kombination E1Ap’1p1 . Steueraufkommen der neuen Preis-MengenKombination p1E1Bp0... Vom Anbieter zu tragen p0BAp’1 .. Vom Nachfrager zu tragen P A p’1 A p0 B E0 p1 E1 N0 N1 x1 0 26 x0 X Wohlfahrtswirkungen Besteuerung und ökonomische Effizienz Fragestellungen: - Wie reagieren Steuerzahler auf verschiedene Steuerarten? - Wovon hängt die Größe der Wohlfahrtsverluste ab, die mit verzerrender Besteuerung verbunden sind? - Wie kann die Ineffizienz von verzerrenden Steuern gemessen werden? Hauptergebnis: Die Höhe der Wohlfahrtsverluste (Zusatzlast; „excess burden“ bzw. „dead weight loss“) hängt vom Verhältnis der Substitutions- und Einkommenseffekte ab. 27 Wohlfahrtswirkungen Wir untersuchen: - Die Zusatzlast einer speziellen Verbrauchsteuer - Die Zusatzlast bei alternativen Steuern - Spezielle Verbrauchsteuer vers. Allgemeine Verbrauchsteuer - Pauschalsteuer vers. proportionale Einkommensteuer 28 Wohlfahrtswirkungen Zusatzlast einer speziellen Verbrauchsteuer A0 ... Angebotskurve A1 ... Verschobene Angebotskurve um den Faktor t N..... Nachfragekurve E ..... Marktgleichgewicht vor Steuern t ...... Einführung einer Mengensteuer p2 .... (= p0 + t) Neuer Preis des Erzeugers, um nach Steuer wieder den Preis p0 zu erhalten E1 .... Neues Marktgleichgewicht nach Steuern beim Preis p1 und der Menge x1. P A 1 (A 0 + t) p1 BE1p1p2...... gesamtes Steueraufkommen (= t * x1) CE1p1p0...... Zahllast der Konsumenten BCp0p2 ....... Zahllast der Produzenten p0E0E1p1..... Konsumentenrente p2BE0p0...... Produzentenrente A0 t E1 C p0 p2 E0 B N E0E1C ........ Wohlfahrtsverlust der Konsumenten BE0C.......... Wohlfahrtsverlust der Produzenten BE0E1 Gesamtwohlfahrtsverlust 0 x1 29 x0 X Wohlfahrtswirkungen Hauptergebnisse: -Die Zusatzlast für jede erzielte Einheit an Steueraufkommen ist bei unelastischer Nachfrage bzw. elastischem Angebot geringer als bei Gütern mit relativ elastischer Nachfrage bzw. unelastischem Angebot -Bei vollkommen preisunelastischer Nachfrage und völlig elastischem Angebot kommt es zu keinem Wohlfahrtsverlust, da keine Mengeneffekte (Substitutionseffekte) auftreten. - Allgemeine Verbrauchsteuern sind speziellen Verbrauchsteuern vorzuziehen, da hier keine Substitutionseffekte auftreten. Aus dem gleichen Grund ist eine Pauschalsteuer einer proportionalen Einkommensteuer überlegen. 30 Wohlfahrtswirkungen Spezielle Verbrauchsteuer vers. Allgemeine Verbrauchsteuer Annahme: Ein Individuum kann sein Einkommen auf die Güter X und Y aufteilen und der Staat will ein gegebenes Steueraufkommen entweder über eine spezielle Verbrauchsteuer auf Gut X, oder über eine allgemeine Verbrauchsteuer auf beide Güter erzielen. Die Budgetlinie AB gibt die verschiedenen Mengenkombinationen von Gut X und Gut Y an, die das Individuum bei gegebenem Einkommen erwerben kann. 31 Wohlfahrtswirkungen Spezielle vs. Allgemeine Verbrauchsteuer Gut Y AB .....Budgetgerade (Mengenkombinationen von X/Y) E0 .......Wohlfahrtsbzw. Konsumoptimum des Individuums, wo die höchstmögliche Indifferenzkurve I0 die Budgetgerade tangiert. x0, y0 ... optimale Güterkombination, die konsumiert wird B D F I1 y0 E0 I0 y1 E1 E2 y2 I2 C 0 x1 32 x2 x0 G A Gut X Wohlfahrtswirkungen Spezielle Verbrauchsteuer vers. Allgemeine Verbrauchsteuer Die Einhebung einer Speziellen Verbrauchsteuer auf Gut X drückt sich in einer Drehung der Budgetgeraden auf BC aus. Sie wirkt wie eine Erhöhung des Marktpreises von X und verändert damit die relativen Preise zwischen X und Y. Das Nutzenniveau sinkt von I0 auf I1. Eine Allgemeine Verbrauchsteuer führt dagegen nicht zu einer Änderung der relativen Preise. Es kommt zu einer Parallelverschiebung der Budgetgerade nach unten (auf FG), so dass dasselbe Steueraufkommen E1D erzielt wird. Das Nutzenniveau sinkt von I0 auf I2 > I1 ! 33 Wohlfahrtswirkungen Spezielle Verbrauchsteuer vers. Allgemeine Verbrauchsteuer Alternative Betrachtung: Verschiebung der Budgetgerade so, dass das Nutzenniveau (nicht das Steueraufkommen) gleich reduziert wird (von I0 auf I1). Es zeigt sich dann, dass das Steueraufkommen bei der allgemeinen Verbrauchsteuer höher ist als bei der speziellen Verbrauchsteuer. Die Differenz stellt ein Maß für die Ineffizienz der speziellen Verbrauchsteuer dar. Der Grund der Ineffizienz liegt im Substitutionseffekt! -> 34 Wohlfahrtswirkungen Einkommens- und Substitutionseffekt: Der Einkommenseffekt entspricht der Bewegung von E0 auf E2 und einer Mengenreduktion von x0 auf x2; durch die Preiserhöhung von Gut X sinkt das Realeinkommen (die Kaufkraft). Der Substitutionseffekt entspricht der Bewegung auf der Indifferenzkurve (von E2 auf E1) und der Mengenreduktion von x2 auf x1; durch die Preiserhöhung von X wird weniger von X und mehr vom relativ billiger gewordenen Gut Y konsumiert (Substitution). 35 Wohlfahrtswirkungen Pauschalsteuer vs. Proportionale Einkommensteuer Die Gerade AB gibt alle Einkommens-Freizeit-Kombinationen an, die das Individuum bei gegebenem Zeitbudget und Nettolohnsatz (= Steigung der Geraden) realisieren kann. Strecke 0A = maximal mögliche Freizeit Einkommen B H Ausgangspunkt ist Punkt E0 Einführung einer proportionalen Einkommensteuer reduziert den Nettolohnsatz und die Budgetgerade dreht sich in A nach unten auf AC. Es kommt zu einer neuen nutzenmaximalen Einkommens-Freizeit-Kombination in E1 (Arbeitsangebot = AF1; Freizeit = 0F1). D E0 C I0 E2 Neues Gleichgewicht hängt wieder vom Zusammenspiel von Einkommens- und Substitutionseffekt ab. I2 E1 y1 I1 Eine Pauschalsteuer erzielt die gleichen Steuereinnahmen bei geringeren Nutzenverlusten! G 0 F1 Freizeit Freizeit A F0 Arbeitszeit 36 Wohlfahrtswirkungen Zusammenfassung: - Pauschalsteuern (allg. Verbrauchsteuern) sind (unter den getroffenen Annahmen) effizienter als Spezielle Verbrauchsteuern oder proportionale Einkommensteuern - Pauschalsteuern liefern im Vergleich entweder ein höheres Steueraufkommen bei gleichem Nutzenniveau, oder ein höheres Nutzenniveau bei gleichem Steueraufkommen - Der Grund der Überlegenheit der Pauschalsteuern liegt im Substitutionseffekt der alternativen Steuersysteme. Bei Pauschalsteuern bleiben die relativen Preise konstant, weshalb nur ein Einkommenseffekt auftritt! 37 Optimale Besteuerung Theorie der optimalen Besteuerung Ziel der Theorie: Aufzeigen von Möglichkeiten zur Minimierung der Zusatzlast bei gegebenen verteilungspolitischen Zielen Wollte man nur die Zusatzlast minimieren, dann wären jene Steuern optimal, die nur Einkommenseffekte haben (Kopfsteuern, Pauschalsteuern); Problem: unter Gerechtigkeitsgesichtspunkten nicht akzeptabel ! Suche nach „second-best-Lösungen“ 38 Optimale Besteuerung Forderungen: - jene Güter stärker besteuern, deren Preiselastizität der Nachfrage relativ gering ist => geringe Substitutionseffekte (Ramsey-Regel) - Von je zwei beliebigen freizeitabhängigen Gütern ist das freizeitkomplementäre relativ stärker zu besteuern (CorlettHague-Regel) - Sofern nur verzerrende Steuern verfügbar sind, sollen mehrere Konsumgüter mit niedrigeren Steuern belastet und nicht nur ein Konsumgut sehr hoch besteuert werden 39 Wohlfahrtswirkungen Zielkonflikt zwischen gerechter Verteilung und Effizienz: - in vielen Ländern werden preisunelastische Güter einer reduzierten oder gar keiner Besteuerung unterworfen (Verteilungsaspekt stärker als Effizienzargumente; siehe verminderte Mehrwertsteuersätze in vielen Ländern) - in vielen existierenden Steuersystemen werden vorrangig verzerrende bzw. stärker verzerrende Steuern (z.B. progressive Einkommensteuer) erhoben - Aber: Progression der Einkommensteuern hat in den letzten Jahrzehnten abgenommen ! 40 Wohlfahrtswirkungen Zielkonflikt zwischen gerechter Verteilung und Effizienz: - Bei sog. Lenkungssteuern sind Substitutionseffekte geradezu beabsichtigt und notwendig, um die gewünschten Ergebnisse zu erzielen (Beispiele: Energieabgaben, Ökosteuern, zweckgebundene Transfers) - Steuerneutralität hilft dann nicht, wenn bereits Marktunvollkommenheiten (Monopol, Externalitäten etc.) vorliegen - Theorie der optimalen Besteuerung ist dann problematisch, wenn sich der Staat der Theorie bedient, um möglichst viel aus den Leuten zu pressen (Leviathan-Staat) 41