Kapitel IV Natürliche Monopole

Werbung

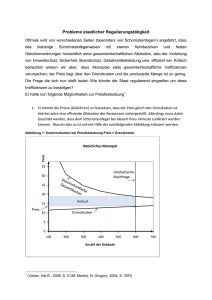

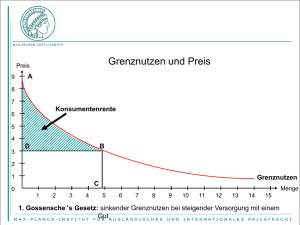

Kapitel IV Natürliche Monopole Steuern u. Staatsausg IV/1 Ein natürliches Monopol liegt vor, wenn die Bedienung des Marktes für ein Gut durch ein Unternehmen allein kostengünstiger ist als durch mehrere. Typisch: Hohe Fixkosten (Infrastruktur), aber geringe variable Kosten. Daraus folgt für Ein-Produkt-Unternehmen: fallende Durchschnittskosten. Ähnlich: economies of scale. Allgemein: subadditiver Kostenverlauf, für die Kostenfunktion K gilt K(x) < K(x1) + K(x2) + ... K(xn), für alle möglichen Aufteilungen einer Gesamtproduktionsmenge x = x1 + x2 + ... + xn. Beispiele sind v. a. so genannte Versorgungsunternehmen: Gas, Wasser, Elektrizität. Die Existenz von Leitungsnetzen ist (meist) typisch für natürliche Monopole. Telefon (Festnetz, Mobilfunk)? Das Vorliegen eines natürlichen Monopols stellt einen Grund für Aktivitäten des Staates (Allokationsfunktion) dar: es liegt ein Markt mit mangelndem Wettbewerb vor. Es geht dabei um die Produktion eines privaten Gutes (nicht eines kollektiven Gutes), d. h. Ausschließbarkeit, Rivalität sind gegeben (ev. unreines kollektives Gut: Nichtrivalität). Grenzbereich Finanzwissenschaft - Industrieökonomie. Steuern u. Staatsausg IV/2 Modell des Partialmarktes bei einem Monopol Annahme: konstante Grenzkosten, gegebene Fixkosten. 0 Steuern u. Staatsausg IV/3 (Privater) Monopolist wählt Menge xm (Grenzerlös = Grenzkosten) und Preis pm. Marginale ZB höher als Grenzkosten. Wohlfahrtsverlust im Ausmaß der Fläche des Dreiecks C J T ; umso kleiner, je unelastischer (steiler) die Nachfrage. Außerdem: überhöhter Gewinn des Monopolisten auf Kosten der Nachfrager. Mögliche Varianten der Preisgestaltung bei staatlicher Einflussnahme (etwa bei öffentlichem Unternehmen oder bei Regulierung eines privaten Unternehmens): Erstbeste Lösung: Preis = Grenzkosten. Problem: Verlust TL pro Stück tritt auf (fixe Kosten nicht gedeckt). Erfordert Zuschuss (aus Steuermitteln). Nutzer tragen nicht alle Kosten. Zweitbeste Lösung: Preis = Durchschnittskosten (Nullgewinn, Kostendeckung). Preis über Grenzkosten. Nutzer tragen alle Kosten. Wohlfahrtsverlust . Beachte: Auch Steuereinhebung zur Verlustabdeckung (bei der erstbesten Lösung) verursacht Wohlfahrtsverlust (deadweight loss). Außerdem ist dabei der Steuerbeitrag der Wirtschaftseinheiten unabhängig davon, wieviel Steuern u. Staatsausg IV/4 sie vom Gut konsumieren. Weitere Möglichkeiten der Preissetzung Zielsetzung aus Sicht des Staates: möglichst hohe Konsumentenrente, Abdeckung der Kosten. Gespaltener Tarif: z. B. Grundgebühr (unabhängig von der nachgefragten Menge) zur Abdeckung der Fixkosten, dann kann der Preis gleich (oder nahe) den Grenzkosten gesetzt werden. Möglicher Wohlfahrtsverlust durch die Grundgebühr (falls sie für einen Konsumenten größer als seine Konsumentenrente ist, zahlt er sie nicht und konsumiert gar nicht). Allgemein: Preisdiskriminierung (teilweise Abschöpfung der Konsumentenrente), z. B. Preis (pro Einheit) hängt von der Menge ab, die ein Konsument kauft (nichtlinearer Preis). verschiedene Personen(-gruppen: Studierende, häufige Nutzer, ...) zahlen unterschiedliche Preise. Steuern u. Staatsausg IV/5 Durch Preisdifferenzierung, wobei der Preis sich je nach konsumierter Menge ändert (nichtlinearer Preis), kann gleichzeitig sowohl eine höhere Konsumenten- als auch eine höhere Produzentenrente erzielt werden, im Vergleich zu einem Tarif mit einem einzigen Preis (wenn dieser über den Grenzkosten GK liegt, z. B. bei zweitbester Lösung). p Preis p0 (und Grundgebühr G0) sei ein gegebener Tarif. Graphische Darstellung: (Annahme: p0 > p1 > GK) Wenn man ihn erweitert zu "p0 gilt für Einheiten bis zur Menge x0, p1 gilt für Einheiten darüber", so steigt der Konsum auf x1, die Konsumentenrente um Fl. ABC, die Produzentenrente um Fl. VWCB. individuelle Nachfragekurve p0 p1 Grenzkosten 0 A B C W V x0 x1 x Steuern u. Staatsausg IV/6 Preisdiskriminierung dieser Art erfordert Kontrolle der Nutzungsmöglichkeit (Leitung, Anmeldung, ...), Wiederverkauf darf nicht möglich sein. (Ansonsten würde sich eine Gruppe von Konsumenten zusammen tun und gemeinsam zu einem günstigeren Tarif - bei größerer Menge - einkaufen.) Information über die Nachfragekurve notwendig. Privater Monopolist (oder Oligopolist) verfolgt ähnliche Strategien der Preisdiskriminierung, allerdings mit dem Ziel der Maximierung des Gewinns, nicht der Konsumentenrente. Preisdiskriminierung durch einen nichtlinearen Preis kann auch durch Selbstselektion erfolgen (vgl. zur Auswahl gestellte Tarife für mobiles Telefonieren). Steuern u. Staatsausg IV/7 Mehr-Produkt-Unternehmen Betrifft den Fall, dass hohe Fixkosten für die Produktion mehrerer Güter, aber geringe variable Kosten bestehen (z. B. Güter- und Personenbeförderung durch die Eisenbahn). Kostendeckung (second-best-Lösung) erfordert Aufschlag auf die Grenzkosten. Bei welchem Gut soll wie viel aufgeschlagen werden? (Theoretische Lösung dafür sind die so genannten Ramsey-Preise: hoher Aufschlag bei geringer Preiselastizität der Nachfrage, geringer Aufschlag bei hoher Preiselastizität.) Quersubventionierung - geringer Preis eines Gutes, finanziert durch überhöhten Preis eines anderen (z. B. Personenverkehr auf wenig befahrenen Strecken, finanziert aus Gewinn von rentablen Strecken). Kann das sinnvoll sein? Die übliche Sicht der Ökonomen ist, dass Subventionen aus allgemeinen Steuermitteln stammen sollten. Außerdem sollte man i. A. eher direkte Einkommentransfers an zu fördernde Haushalte geben (wenn das der Staat aus bestimmten Gründen tun möchte) als Konsumgüter zu subventionieren (vgl. die Überlegungen zu gebundenen Transfers in "Marktwirtschaft und Staat", Kap. IX). Steuern u. Staatsausg IV/8 Auf Wettbewerbsmärkten mit freiem Marktzutritt neuer Unternehmen kann Quersubventionierung kaum auftreten. Wenn nämlich ein Unternehmen ein Gut 1 zu einem überhöhten Preis verkaufen möchte (um damit ein anderes Gut 2 zu subventionieren), wird ein Konkurrent auftreten, der Gut 1 zu einem niedrigeren Preis verkauft (und die Kunden werden zu ihm wandern). Steuern u. Staatsausg IV/9 Kontrolle des Staates, um überhöhten (Monopol-)preis zu verhindern Zwei prinzipielle Alternativen: a) Öffentliche Unternehmen (traditionelle europäische Lösung, z. B. Stadtwerke) b) Regulierung privater Unternehmen (US-Lösung, zunehmend in Europa) Außerdem: c) Möglichkeiten für Wettbewerb suchen. Steuern u. Staatsausg IV/10 a) Öffentliche Unternehmen Problem der Kostenminimierung. Bei öffentlichen Unternehmen gibt es Verkaufspreise und Erlöse, die den Kosten gegenüberstehen, trotzdem sind Aussagen über Effizienz der Produktion schwierig, weil Gewinn oder Verlust nicht unbedingt etwas über Produktionseffizienz aussagen: - Auch wenn ein Verlust entsteht, kann Produktionseffizienz gegeben sein, wenn die erstbeste Lösung (siehe oben), gewählt wird. D. h. Verlust ist vereinbar mit Produktionseffizienz. - Andererseits, auch wenn kein Verlust entsteht, kann Ineffizienz auftreten: der Verkaufspreis kann zu hoch sein (vor allem, wenn die Nachfrage ziemlich unelastisch ist), weil die Kosten zu hoch sind (keine Produktionseffizienz). Weil eine öffentliche Unternehmung das Ziel der Gewinnmaximierung nicht verfolgt, deshalb vermutlich auch nicht das der Kostenminimierung - zu hohe Löhne bzw. Gehälter, zu viele Beschäftigte (kein Wettbewerbsdruck). Zwar würde die Maximierung der Konsumentenrente auch die Kostenminimierung erfordern, es besteht aber die Gefahr, dass sie weniger konsequent verfolgt wird, weil es keinen privater Eigentümer gibt. Kontrolle ist schwierig – ev. durch Vergleiche ähnlicher Unternehmen. Steuern u. Staatsausg IV/11 Problem des Mangels an Innovationsbereitschaft. b) Regulierung privater Unternehmen Idee: Staatliche Regulierungsbehörde beschränkt die Handlungsmöglichkeiten eines privaten Unternehmens, wenn es als (natürliches) Monopol agieren könnte. In erster Linie: Beschränkung des Preises, den das private Unternehmen verlangen darf. Wie soll der Höchstpreis festgelegt werden? Ähnliches Problem wie bei der Kontrolle öffentlicher Unternehmen: "Wahre" (minimal erforderliche) Kosten sind dem Regulator nicht bekannt. Er steht vor dem Zwiespalt: - Dem Unternehmen wird der Gewinn (ersichtlich aus dem Jahresabschluss), soweit er über einer angemessenen Höhe, etwa einer angemessenen Rendite auf das Eigenkapital liegt, entzogen, indem der zugestandene Verkaufspreis sofort für die nächste Periode reduziert wird (cost-plusRegulierung, rate-of-return- Regulierung). Dann gibt es für das Unternehmen kaum Anreiz zur Kostensenkung, weil es von der dadurch erzielbaren Gewinnerhöhung wenig hat. - Dem Unternehmen verbleibt die Möglichkeit der Gewinnerhöhung durch Kostensenkung. Dann ist der Gewinn möglicherweise zu groß, die Konsumenten profitieren zu wenig (beachte die Monopolsituation). Steuern u. Staatsausg IV/12 Praktikables Verfahren: Es wird ein Höchstpreis (price-cap) vorgeschrieben bzw. eine jährliche Preissteigerung gemäß der Formel RPI- X zugelassen, wobei die Inflationsrate (RPI) aber auch der vermutete technische Fortschritt (X) berücksichtigt wird. In diesem Rahmen kann das Unternehmen den Gewinn maximieren (Kosten minimieren). Allerdings: alle paar Jahre wird eine Überprüfung des tatsächlichen Gewinns des regulierten Unternehmen und Neufestsetzung des price-caps vorgenommen. Problem: wenn das Unternehmen weiß, dass ihm der Vorteil aus der Kostensenkung später durch die Neufestsetzung des pricecaps entzogen wird, ergibt sich ein verringerter Anreiz dafür (ähnlich wie oben). Problem der Qualitätskontrolle. Es besteht die Möglichkeit, dass das (Monopol-)Unternehmen eine Gewinnerhöhung (Kostensenkung) durch Verringerung der Qualität zu erreichen versucht (etwa durch schlechtere Servicequalität verzögerte Behebung von Problemen bei Kunden). Einfluss der Regulierung auf die Investitionstätigkeit (z. B. Ausbau des Stromnetzes): Rentabilität einer Investition ist schwer einzuschätzen, wenn die erwarteten Erlöse reguliert werden. Möglichkeit der Kollusion – mangelnde Aufsicht durch den Regulator. Steuern u. Staatsausg IV/13 c) Wettbewerb Möglichkeiten dafür suchen, soweit sinnvoll, z. B. Teilung in Infrastruktur (natürliches Monopol) und laufenden Betrieb (wenn dort Wettbewerb herrschen kann), Unbundling (Entflechtung verschiedener Geschäftsbereiche der Unternehmen), Recht auf Netzzugang. Allerdings: Problem der Synergieverluste durch diese Trennung. Beispiel: Elektrizität. Der Betrieb des Stromleitungsnetzes stellt ein natürliches Monopol dar, die Stromproduktion aber nicht. Wettbewerb in der Stromproduktion ist aber nur möglich, wenn alle Produzenten das Leistungsnetz nützen können (Netzzugang). Die Preise für die Nutzung des Leitungsnetzes müssen reguliert werden (der Eigentümer hat ein natürliches Monopol). Wenn ein Stromproduzent gleichzeitig das Leitungsnetz besitzt, hat er einen Anreiz, durch die Einhebung hoher Preise für die Leitungsnutzung die Konkurrenz zu reduzieren. Daher die Forderung nach Trennung von Stromproduktion und Leitungseigentümerschaft. Steuern u. Staatsausg IV/14 Es kann auch Wettbewerb um den Markt (statt Wettbewerb im Markt) geben – Versteigerung des Rechts, in einem Natürlichen-Monopol-Markt anzubieten. (Beispiel: Betreibung des Personenverkehrs auf einer bestimmten Bahnstrecke.) Bewerber, der den niedrigsten Preis garantiert, erhält es (so genannte Demsetz-competition). Problem der Qualitätsgarantie. Auch potenzieller Wettbewerb (contestable markets) kann wirksam sein: Anbieter kann nicht den (hohen) Monopolpreis verlangen, wenn dadurch die Gefahr besteht, dass andere Unternehmen in den Markt eintreten. Hindernis für (potenziellen) Wettbewerb ist in Markteintrittsschranken begründet, z. B. in sunk costs, das sind irreversibel verlorene Kosten (etwa Investitionen in Anlagen, die nicht anderweitig verwendbar sind Bahnschienen) im Fall des Marktaustritt eines Anbieters. Wenn solche sunk costs drohen, verringert sich die Möglichkeit, dass ein potenzieller Wettbewerber tatsächlich im Markt aktiv werden könnte, weil er ja bei einem Fehlschlag viel verlieren würde. Steuern u. Staatsausg IV/15 Problem der unvollständigen Verträge Um in einer Demsetz-Competition die Konditionen festzulegen, müssen Verträge ausverhandelt werden. Dazu gibt es zwei Möglichkeiten: Mit kurzfristigen, wiederkehrenden Verträgen kann die Formulierung einfacher gehalten werden, weil bei erneutem Vertragsabschluss neu verhandelt wird und ein Unternehmen, das sich nicht nach den Vorstellungen des Staates verhalten hat, bestraft werden kann. Allerdings werden Firmen, die bereits im Markt tätig waren, einen Vorteil gegenüber neuen Firmen haben, weil diese bereits Investitionen getätigt und Humankapital aufgebaut haben. Unvollständige, langfristige Verträge müssen sehr viel genauer ausformuliert werden, da sie Änderungen in Inputpreisen und der Nachfrage berücksichtigen müssen. Der Staat muss die Einhaltung der vereinbarten Qualität ständig überprüfen und eventuell Strafen verhängen. Der Vorteil eines Demsetz-Wettbewerbs gegenüber einer Regulierungsbehörde ist demnach entsprechend geringer. Steuern u. Staatsausg IV/16 Beispiel Demsetz-Competition: Kabelfernsehen in der USA Franchising um als Kabelanbieter einen lokal definierten Markt zu bedienen. Die Lizenzen werden an den Anbieter mit den besten Konditionen versteigert. Die Verträge laufen auf 15 Jahre und geben der lokalen Regierungsstelle das Recht einen Vertrag aufzulösen, falls diese nicht mit dem Angebot des Kabelanbieters zufrieden ist . Für jede der ca. 11.000 lokalen Märkte bewarben sich durchschnittlich 5,2 Anbieter. Studien haben gezeigt, dass der Preis um $ 0,15 geringer war, wenn ein weiterer Mitbieter an der Auktion teilgenommen hat. Nach der Auktion wurde im durchschnitt nach 33 Monaten die erste Preiserhöhung nachverhandelt und nach weiteren 29 Monaten die nächste. Zum Zeitpunkt der Erneuerung der Verträge wurden allerdings nur 7 von 3.516 neu zu verhandelnden Verträgen nicht verlängert. Quelle: Viscusi, Vernon, Harrington. 1995. „Economics of Regulation and Antitrust.“ MIT Press. Cambridge, Mass. S 429ff Steuern u. Staatsausg IV/17