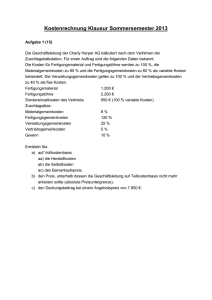

Hier meine Mitschrift zum Thema Rechnungswesen

Werbung