Aufgabe zur Finanzplanung – Beispiel: Wohnheim „Pro X“

Werbung

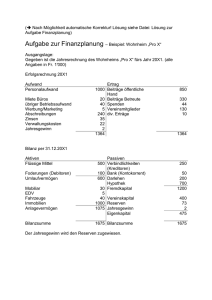

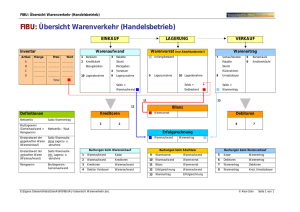

Aufgabe zur Finanzplanung – Beispiel: Wohnheim „Pro X“ Ausgangslage: Gegeben ist die Jahresrechnung des Wohnheims „Pro X“ fürs Jahr 20X1. (alle Angaben in Fr. 1'000) Erfolgsrechnung 20X1 Aufwand Personalaufwand Miete Büros übriger Betriebsaufwand Werbung/Marketing Abschreibungen Zinsen Verwaltungskosten Jahresgewinn 1000 20 40 5 240 35 22 2 1364 Ertrag Beiträge öffentliche Hand Beiträge Betreute Spenden Vereinsmitglieder div. Erträge 850 330 44 130 10 1364 Bilanz per 31.12.20X1 Aktiven Flüssige Mittel 500 Forderungen (Debitoren) Umlaufvermögen 100 600 Passiven Verbindlichkeiten (Kreditoren) Bank (Kontokorrent) Darlehen Hypothek Fremdkapital Mobiliar EDV Fahrzeuge Immobilien Anlagevermögen 30 5 40 Vereinskapital 1000 Reserven 1075 Jahresgewinn Eigenkapital Bilanzsumme 1675 Bilanzsumme Der Jahresgewinn wird den Reserven zugewiesen. 250 50 200 700 1200 400 73 2 475 1675 Aufgabe 1: Im Rahmen des Budget-Prozesses wird die Finanzplanung fürs Jahr 20X2 erstellt. Es gilt, die Plan-Mittelflussrechnung, die Plan-Erfolgsrechnung (=Budget), und die PlanBilanz zu erstellen. Als Lösungshilfe stehen Raster der Plan-Mittelflussrechnung, Plan-Erfolgsrechnung und der Plan-Bilanz zur Verfügung (siehe unten). 1. Angaben zum Budget (Plan-Erfolgsrechnung 20X2) Die Leitung des Wohnheims geht von folgenden Änderungen gegenüber dem Jahr 20X1 aus: Personalkosten + 10 % (1 zusätzliche Stelle) Marketing-Offensive: Zusätzliche Marketing-Kosten von 25, dafür erhoffte zusätzliche Spendeneinnahmen von 50 Verwaltungskosten + 8 Infolge der Investitionen 20X2 (siehe unten) werden die Abschreibungen leicht auf insgesamt 250 steigen. Die Abschreibungen verteilen sich wie folgt auf die einzelnen Posten: Mobiliar: 10; EDV: 5; Fahrzeuge: 15; Immobilien: 220. Die Büromiete entfällt (da wir die Räumlichkeiten kaufen, siehe Investitionen), dafür entstehen neu Nebenkosten von 4. Die Leitung des Wohnheims rechnet damit, dass die Zinsen von 3 % auf 4 % steigen werden. Dadurch steigen die Zinskosten von 35 auf geschätzte 47. Im Jahr 20X2 feiert das Wohnheim sein 20-Jahr-Jubliläum. Fürs geplante, grosse Fest werden 20 eingerechnet. Die Beiträge der öffentlichen Hand sollten sich um 10 % erhöhen. Allerdings rechnen wir damit, dass zwar der gesamte Betrag gesprochen wird, jedoch nur 700 auch tatsächlich im Jahr 20X2 ausbezahlt wird (der Rest erst im folgenden Jahr). Bisher haben wir jeweils den gesamten Betrag im laufenden Jahr ausbezahlt bekommen. Die Beiträge der Betreuten und der Vereinsmitglieder werden voraussichtlich auch um je 10 % zunehmen. Wir rechnen damit, dass sich die Zahlungsmoral der Betreuten und der Vereinsmitglieder nicht verändern wird. Die bestehenden Verbindlichkeiten (Kreditoren 250) sind deshalb so hoch, weil eine grosse Rechnung im Betrag von 200 von uns seit 4 Jahren nicht beglichen wurde. Jetzt fordert der Gläubiger von uns jedoch die Zahlung dieses Betrages im Verlauf der ersten 3 Monate des Jahres 20X2. 2. Angaben zu den Investitionen Es ist vorgesehen, im kommenden Jahr folgende Investitionen zu tätigen: Verkauf unserer 2 Rollstuhlfahrzeuge (Buchwert 40) und Neuanschaffung zweier neuer Rollstuhlfahrzeuge für insgesamt 70. Nach Abzug der alten Fahrzeuge müssen wir noch 30 bezahlen. Neuanschaffung von 5 PCs für insgesamt 15. Die Büroräumlichkeiten, die wir bisher gemietet haben, können wir nun zum Preis von 200 erwerben. (Dadurch entfallen die jährlichen Büromieten von 20, es entstehen jedoch Nebenkosten von jährlich 4) 3. Angaben zur Finanzierung Wir müssen von unserem Darlehen 50 zurückbezahlen. Lösungshilfen zur Aufgabe 1 Plan-Erfolgsrechnung 20X2 (alle Angaben in Fr. 1'000) Aufwand Personalaufwand Miete Büros übriger Betriebsaufwand Werbung/Marketing Abschreibungen Zinsen Verwaltungskosten Jahresgewinn Ertrag Beiträge öffentliche Hand Beiträge Betreute Spenden Vereinsmitglieder div. Erträge Plan-Bilanz per 31.12.20X2 Aktiven Flüssige Mittel Passiven Forderungen (Debitoren) Umlaufvermögen Bank (Kontokorrent) Mobiliar EDV Fahrzeuge Immobilien Anlagevermögen Bilanzsumme Verbindlichkeiten (Kreditoren) Darlehen Hypothek Fremdkapital Vereinskapital Reserven Jahresgewinn Eigenkapital Bilanzsumme Plan-Mittelflussrechnung fürs Geschäftsjahr 20X2 1. Mittelfluss aus Geschäftstätigkeit (Innenfinanzierung, Cashflow): Jahresgewinn + Abschreibungen Zwischenergebnis - Zunahme Debitoren - Abnahme Kreditoren = Mittelfluss aus Geschäftstätigkeit (Innenfinanzierung, Cashflow): . . . . . . 2. Mittefluss aus Investitionen: Investition in Fahrzeuge Investition in EDV Investition in Immobilien Total Mittefluss aus Investitionen . . . . 3. Mittelfluss aus Finanzierungstätigkeiten: Teilrückzahlung Darlehen Total Mittelfluss aus Finanzierungstätigkeiten: . . 4. Veränderung der Flüssigen Mittel Flüssige Mittel Anfangs Jahr: Flüssige Mittel Ende Jahr: Total Abnahme der Flüssigen Mittel . . . Offene Anschlussfrage: Die Plan-Mittelflussrechnung hat eine Finanzierungslücke aufgezeigt, sodass die flüssigen Mittel fast ganz aufgebraucht wurden. Dies ist umso bedauerlicher, da die Leitung des Wohnheims bereits über einen Ausbau des Heims ab dem Jahre 2003 nachdenkt. Deshalb überlegt sich nun die Leitung des Wohnheims einige Massnahmen zur Schliessung der Finanzierungslücke. Welche Massnahmen kommen in Frage? Diskutieren Sie deren Wirkung und welche Probleme wohl damit verbunden sind! Nr. 1 2 3 4 5 Massnahme Wirkung / Probleme