Fall: GVR (zum als Word

Werbung

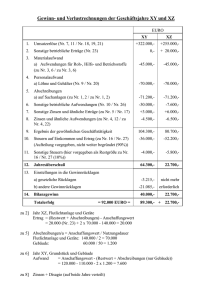

1 Aufgabe: Gewinn- und Verlustrechnung nach dem Gesamtkostenund Umsatzkostenverfahren Für eine GmbH ist die Gewinn- und Verlustrechnung nach dem Gesamtkosten- und Umsatzkostenverfahren gem. § 275 Abs. 2 und 3 HGB zu erstellen. In 01 sind folgende Aufwendungen und Erträge erfaßt sowie Bestände an unfertigen und fertigen Erzeugnissen (alles in €) ermittelt worden: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. Abschreibungen auf Finanzanlagen Abschreibungen auf Forderungen Abschreibungen auf Sachanlagen Abschreibungen auf bezogene Waren über den üblichen Abschreibungen Abschreibungen auf Wertpapiere des Umlaufvermögens Aktivierte Aufwendungen für die Erweiterung des Geschäftsbetriebs Arbeitgeber-Anteile zur Sozialversicherung Aufsichtsratstantiemen Aufwendungen für Altersversorgung Aufwendungen für Bewirtung Aufwendungen für bezogene Leistungen Aufwendungen für Reinigungsmaterial Aufwendungen für Sozialplan Aufwendungen für Versicherungsprämien Betriebsstoffaufwendungen Bildung einer Rückstellung für einen außergewöhnlichen Schadensfall Büro- und Verpackungsmaterial Dividenden aus Wertpapieren des Anlagevermögens Einnahmen aus Schadensersatzansprüchen Energieaufwendungen Erträge aus abgeschriebenen Forderungen Erträge aus Beteiligungen Erträge aus der Auflösung einer Prozeßrückstellung Erträge aus Zuschreibungen zu Vermögensgegenständen des Anlagevermögens Fernsprech- und Postgebühren Fertigungslöhne Gehälter Gewerbeertragsteueraufwendungen Gewinn aus dem Verkauf einer wesentlichen Beteiligung Gewinn aus dem Verkauf von Wertpapieren des Umlaufvermögens Hilfsstoffaufwendungen Kantinenerlöse Kassenfehlbetrag Körperschaftsteueraufwendungen Kosten des Zahlungsverkehr Materialien für Forschung und Entwicklung Mietaufwendungen Mieterträge 5.300 .............. 9.400 .............. 79.300 .............. 3.400 .............. 6.400 .............. 29.100 .............. 58.400 ............. 9.000 .............. 25.200 .............. 21.200 .............. 17.300 .............. 9.800 .............. 32.600 .............. 18.200 .............. 60.700 .............. 11.300 .............. 12.500 .............. 5.700 .............. 14.200 .............. 32.400 .............. 3.700 .............. 24.700 .............. 8.600 .............. 24.200 .............. 17.400 .............. 220.300 .............. 150.600 .............. 37.800 .............. 45.600 .............. 2.900 .............. 95.100 .............. 7.800 .............. 1.200 .............. 168.600 .............. 2.300 .............. 45.300 .............. 47.200 .............. 24.000 .............. 2 39. 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. Provisionsaufwendungen Prüfungs- und Beratungsaufwendungen Reisekosten Rohstoffaufwendungen Sonstige Steueraufwendungen Umsatzerlöse Verluste aus dem Abgang von Vermögensgegenständen des Anlagevermögens Geschäftsführungstantiemen Werbeaufwendungen Zinsaufwendungen Zinserträge aus Termingeldern und Einlagen bei Kreditinstituten Zuführungen zu Pensionsrückstellungen Zuführungen zu Sonderposten mit Rücklageanteil Bestandserhöhung an unfertigen Erzeugnissen (Anfangsbestand: 12.500, Endbestand lt. Inventur: 55.700) Bestandsminderung an fertigen Erzeugnissen (Anfangsbestand: 24.600, Endbestand lt. Inventur: 13.200) 17.800 .............. 13.300 .............. 28.400 .............. 274.900 .............. 19.500 .............. 1.700.000 ....... 7.300 .............. 22.000 .............. 11.100 .............. 6.300 .............. 1.800 .............. 11.300 .............. 14.000 .............. 43.200 .............. 11.400 .............. 3 Anmerkungen zum GVR-Fall 1. Unter Verwendung der Ausgangsdaten wird zunächst eine GVR nach dem GKV gem. § 275 Abs. 2 HGB erstellt. Anschließend wird die GVR nach GKV in eine GVR nach UKV gem. § 275 Abs. 3 HGB übergeleitet. Die Nummern der laufenden Posten müssen zunächst dem Gliederungsschema der GVR-GKV und später entsprechend dem Gliederungsschema der GVR-UKV zugeordnet werden, vgl. dazu Übersicht 1. Nicht alle Fallpositionen sind eindeutig zuordenbar. In der Literatur bestehen Meinungsunterschiede bei der Zuordnung in Einzelfällen! 2. Dort wo ein Wahlrecht zwischen einem "davon"-Ausweis in der GVR oder im Anhang besteht (z.B. bei Sonderposten mit Rücklageanteil, außerplanmäßigen Abschreibungen), wird vom Ausweis im Anhang ausgegangen. 3. IdR besteht Identität bei den Posten Nr. 9-20 (GKV) und Posten Nr. 8-19 (UKV), außerdem bei den Posten Nr. 1 (Umsatzerlöse) sowie Posten Nr. 4 (GKV) und Posten Nr. 6 (UKV) [s.b. Erträge] Davon wird auch in diesem Beispiel ausgegangen. 4. Die erforderliche Überleitung besteht darin, die Posten Nr. 2, 3, 5-8 (GKV) auf die Posten Nr. 2, 4, 5 und 7 (UKV) aufzuteilen. Für die Schlüsselung nach den Funktionsbereichen (Herstellung, Vertrieb, Verwaltung) sind noch weitere Daten und Annahmen nötig: 5. Das Unternehmen hat einen BAB, der bereinigt worden ist, d.h. es werden Gesamtaufwendungen erfaßt (und nicht Zweckaufwand = Grundkosten und Zusatzkosten = kein Aufwand). Im Fall sind alle Gemeinkosten gleich Aufwendungen. Umgekehrt mußten im Fall keine Zusatzkosten herausgenommen werden, da in den Fallpositionen keine enthalten waren. 6. Bei der Schlüsselung der BAB-Gemeinkosten (vgl. Übersicht 3) auf die Kostenstellen Material, Fertigung, Vertrieb und Verwaltung, die postenindividuell vorzunehmen ist, wurde im vorliegenden Fall aus Vereinfachungsgründen eine pauschalierte Verteilung vorgenommen (25 %, 50 %, 10 %, 15 % für Material, Fertigung, Vertrieb und Verwaltung). Auf die Herstellung entfallen demgemäß 25 % + 50 % = 75 %. Diese Prozentsätze wurden auch für die Schlüsselung anderer Aufwendungen der Posten 5-8 GKV verwendet (vgl. Übersicht 4). 4 7. Zu Posten 2 - UKV: Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen Die HK des UKV ergeben sich aus den Posten 5, 6, 7 und 8 sowie 2 und 3 des GKV. Im einzelnen ist die Ermittlung der Übersicht 4 zu entnehmen. Besonderheiten: (1) Die unüblichen Abschreibungen auf bezogene Waren (lfd. Nr. 4) werden in voller Höhe (3.400 €) beim Materialaufwand und damit bei den Herstellungskosten einbezogen, da beim UKV kein entsprechender Posten wie beim GKV vorgesehen ist. (2) Von den sonstigen betrieblichen Aufwendungen gem. GKV (lfd. Posten Nr. 2, 8, 10, 14, 25, 33, 35, 37, 40, 41, 45, 47, 51) sind nur die lfd. Nummern 2, 33, 45 und 51 in den sonstigen betrieblichen Aufwendungen nach UKV verblieben (= 31.900 €), die übrigen sind in Höhe von 168.100 € auf die Funktionsbereiche gem. obiger Schlüsselungsprozentsätze verteilt worden (vgl. Übersicht 3). 8. Zu Posten 4 - UKV: Die Vertriebskosten ergeben sich durch Schlüsselung der Gemeinkosten aus dem GKV wie folgt (vgl. Übersicht 4): Posten 5: Materialaufwendungen 27.310 Posten 6: Personalaufwendungen 28.530 Posten 7a: Abschreibungen 7.930 Posten 8: sonstige betriebliche Aufwendungen 16.810 80.580 9. Zu Posten 5 - UKV Die allgemeinen Verwaltungskosten ergeben sich durch Schlüsselung der Gemeinkosten aus dem GKV wie folgt (vgl. Übersicht 4): Posten 5: Materialaufwendungen 40.965 Posten 6: Personalaufwendungen 42.795 Posten 7a: Abschreibungen 11.895 Posten 8: sonstige betriebliche Aufwendungen 25.215 120.870 Die HK ergeben sich wie folgt aus GKV: Posten 5: Materialaufwendungen Posten 6: Personalaufwendungen Posten 7a: Abschreibungen Posten 7b: unübliche Abschreibungen Posten 8: sonstige betrieblichen Aufwendungen Zwischensumme Posten 2: Bestandserhöhung Posten 3: andere aktivierte Eigenleistungen Herstellungskosten 479.725 434.275 59.475 3.400 126.075 1.102.950 ./. 31.800 ./. 29.100 1.042.050 5 S Herstellungskonto AB-UE AB-FE MEK MGK FEK FGK Abschreibungen1) sonst. betriebl. Aufw. 12.500 24.600 274.900 204.825 EB-UE EB-FE andere aktivierte Eigenleistungen 55.700 13.200 29.100 220.300 213.975 Saldo HK 1.042.050 62.875 126.075 1.140.050 1) H 1.140.050 incl. Der unüblichen Abschreibungen in Höhe von 3.400 € 10. Zu Posten 7 - UKV Zur Ermittlung der sonstigen betrieblichen Aufwendungen, z.T. auf die Funktionsbereiche durch Schlüsselung verteilt, z.T. Restposten, vgl. Ziff. 7 dieser Anmerkungen. 11. Die aus dem GKV in das UKV übergeleitete GVR ist in Übersicht 5 dargestellt. Die Posten 8-19 UKV sind dabei identisch mit den Posten 9-20 des GKV. Auch die Ergebnisse (JÜ = 300.000 €) sind identisch. 6 Übersicht 1: Fallposten mit Zuordnung zu GKV-bzw. UKV-Positionen GKV UKV 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. Abschreibungen auf Finanzanlagen Abschreibungen auf Forderungen Abschreibungen auf Sachanlagen Abschreibungen auf bezogene Waren über den üblichen Abschreibungen Abschreibungen auf Wertpapiere des Umlaufvermögens Aktivierte Aufwendungen für die Erweiterung des Geschäftsbetriebs Arbeitgeber-Anteile zur Sozialversicherung Aufsichtsratstantiemen Aufwendungen für Altersversorgung Aufwendungen für Bewirtung Aufwendungen für bezogene Leistungen Aufwendungen für Reinigungsmaterial Aufwendungen für Sozialplan Aufwendungen für Versicherungsprämien Betriebsstoffaufwendungen Bildung einer Rückstellung für einen außergewöhnlichen Schadensfall Büro- und Verpackungsmaterial Dividenden aus Wertpapieren des Anlagevermögens Einnahmen aus Schadensersatzansprüchen Energieaufwendungen Erträge aus abgeschriebenen Forderungen Erträge aus Beteiligungen Erträge aus der Auflösung einer Prozeßrückstellung Erträge aus Zuschreibungen zu Vermögensgegenständen des Anlagevermögens Fernsprech- und Postgebühren Fertigungslöhne Gehälter Gewerbeertragsteueraufwendungen Gewinn aus dem Verkauf einer wesentlichen Beteiligung Gewinn aus dem Verkauf von Wertpapieren des Umlaufvermögens Hilfsstoffaufwendungen Kantinenerlöse Kassenfehlbetrag Körperschaftsteueraufwendungen Kosten des Zahlungsverkehr Materialien für Forschung und Entwicklung Mietaufwendungen Mieterträge Provisionsaufwendungen Prüfungs- und Beratungsaufwendungen 5.300 9.400 79.300 12 8 7a 11 7 GK 3.400 6.400 7b 12 2 11 29.100 58.400 9.000 25.200 21.200 17.300 9.800 32.600 18.200 60.700 3 6b 8 6b 8 5b 5a 16 8 5a 2 GK GK GK GK GK GK 15 GK GK 11.300 12.500 5.700 14.200 32.400 3.700 24.700 8.600 16 5a 10 4 5a 4 9 4 15 GK 9 6 GK 6 8 6 24.200 17.400 220.300 150.600 37.800 4 8 6a 6a 18 6 GK 2 GK 17 45.600 15 14 2.900 95.100 7.800 1.200 168.600 2.300 45.300 47.200 24.000 17.800 13.300 4 5a 4 8 18 8 5a 8 4 6a 8 6 GK 6 7 17 GK GK GK 6 GK GK 7 GKV UKV 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. Reisekosten Rohstoffaufwendungen Sonstige Steueraufwendungen Umsatzerlöse Verluste aus dem Abgang von Vermögensgegenständen des Anlagevermögens Geschäftsführungstantiemen Werbeaufwendungen Zinsaufwendungen Zinserträge aus Termingeldern und Einlagen bei Kreditinstituten Zuführungen zu Pensionsrückstellungen Zuführungen zu Sonderposten mit Rücklageanteil Bestandserhöhung an unfertigen Erzeugnissen (Anfangsbestand: 12.500, Endbestand lt. Inventur: 55.700) Bestandsminderung an fertigen Erzeugnisse (Anfangsbestand: 24.600, Endbestand lt. Inventur: 13.200) 28.400 8 274.900 5a 19.500 19 1.700.000 GK 2 18 1 ................. 7.300 22.000 11.100 6.300 8 6a 8 13 7 GK GK 12 1.800 11.300 14.000 11 6b 8 10 GK 7 43.200 2 2 11.400 2 2 8 Übersicht 2: GVR nach dem GKV (§ 275 Abs. 2 HGB) 1. Umsatzerlöse 44) 2. Erhöhung des Bestands an fertigen und unfertigen Erzeugnissen 52) 53) 3. andere aktivierte Eigenleistungen 6) 4. sonstige betriebliche Erträge 19) 21) 23) 24) 30) 32) 38) 5. Materialaufwand: a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren 12) 15) 17) 20) 31) 36) 42) b) Aufwendungen für bezogene Leistungen 11) 6. Personalaufwand: a) Löhne und Gehälter 26) 27) 39) 46) b) soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung davon für Altersversorgung: 7) 9) 50) 7. Abschreibungen: a) auf Sachanlagen 3) b) auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalgesellschaft üblichen Abschreibungen überschreiten 4) 8. sonstige betriebliche Aufwendungen 2) 8) 10) 14) 25) 33) 35) 37) 40) 41) 45) 47) 51) 1.700.000 31.800 29.100 85.400 – – 530.700 17.300 – 410.700 – 94.900 – 79.300 – 3.400 – 200.000 [fakultativ: Betriebsergebnis 9. Erträge aus Beteiligungen 22) 10. Erträge aus anderen Wertpapieren des Finanzanlagevermögens 18) 11. sonstige Zinsen und ähnliche Erträge 49) 12. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens 1) 5) 13. Zinsen und ähnliche Aufwendungen 48) 510.000 24.700 5.700 1.800 – – [fakultativ: Finanzergebnis 14.200 14. Ergebnis der gewöhnlichen Geschäftstätigkeit 15. außerordentliche Erträge 29) 16. außerordentliche Aufwendungen 13) 16) 524.200 – 17. außerordentliches Ergebnis 18. Steuern vom Einkommen und vom Ertrag 28) 34) 19. sonstige Steuern 43) 20. Jahresüberschuß 11.700 6.300 45.600 43.900 1.700 – – 206.400 19.500 300.000 9 Übersicht 3: Schlüsselung der BAB-Gemeinkosten Kostenstellen PostenNr. Betrag [€] Material Nr. 2 [€] 274.900 Kostenarten 1. Rohstoffaufwendungen (= Materialeinzelkosten) 42 274.900 2. Fertigungslöhne (= Fertigungseinzelkosten) 26 220.300 3. Abschreibungen auf Sachanlagen 3 79.300 4. Arbeitgeber-Anteile zur Sozialversicherung 7 58.400 5. Aufsichtsratstantiemen 8 9.000 6. Aufwendungen für Altersversorgung 9 25.200 7. Aufwendungen für Bewirtung 10 21.200 8. Aufwendungen für bezogene Leistungen 11 17.300 9. Aufwendungen für Reinigungsmaterial 12 9.800 10. Aufwendungen für Versicherungsprämien 14 18.200 11. Betriebsstoffaufwendungen 15 60.700 12. Büro- und Verpackungsmaterial 17 12.500 13. Energieaufwendungen 20 32.400 14. Fernsprech- und Postgebühren 25 17.400 15. Gehälter 27 150.600 16. Hilfsstoffaufwendungen 31 95.100 17. Kosten des Zahlungsverkehrs 35 2.300 18. Materialien für Forschung und Entwicklung 36 45.300 19. Mietaufwendungen 37 47.200 20. Provisionsaufwendungen 39 17.800 21. Prüfungs- und Beratungsaufwendungen 40 13.300 22. Reisekosten 41 28.400 23. Geschäftsführungstantiemen 46 22.000 24. Werbeaufwendungen 47 11.100 25. Zuführungen zu Pensionsrückstellungen 50 11.300 Fertigung Nr. 2 [€] Vertrieb Nr. 4 [€] Verwaltung Nr. 5 [€] 220.300 GEMEINKOSTEN = Aufwendungen Schlüsselung im BAB 805.800 201.450 402.900 100 % 25 % 50 % 80.580 10 % 120.870 15 % 10 Übersicht 4: Überleitung der Posten 5-8 GKV in die Posten 2, 4, 5 und 7 UKV Gesamtkostenverfahren Umsatzkostenverfahren Posten 5. Materialaufwendungen a) Aufw. Für … (5a) b) Aufw. Für … (5b) 6. Personalaufwendungen a) Löhne … (6a) b) Soziale Abgaben … (6b) 7. Abschreibungen a) "übliche" (7a) b) "unübliche" (7b) 8. sbA (8) Summe 1) Nr. 2 Nr. 4 Nr. 5 Nr. 7 (Herstellungskosten) (Vertriebskosten (Verwaltungskosten) (s.b. Aufwendungen) 530.700 17.300 MEK GK GK 274.900 191.850 12.975 25.580 1.730 410.700 94.900 FEK GK GK 220.300 142.800 71.175 19.040 9.490 28.560 14.235 79.300 3.400 GK 59.475 3.400 7.930 11.895 200.000 GK 126.075 16.810 25.215 31.900 (Restgröße) 1.102.950 80.580 120.870 31.900 1.336.300 Die Restgröße setzt sich zusammen aus den Beträgen der Postennummern 2, 33, 45 und 51. 38.370 2.595 11 Übersicht 5: GVR nach dem UKV (§ 275 Abs. 3 HGB) 1. Umsatzerlöse 1.700.000 2. Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen 3. Bruttoergebnis vom Umsatz = 657.950 4. Vertriebskosten 80.580 5. allgemeine Verwaltungskosten 120.870 6. sonstige betriebliche Erträge + 85.400 7. sonstige betriebliche Aufwendungen 31.900 [Betriebsergebnis] = [510.000] 8.–12. Finanzergebnis + 14.200 = 524.200 16. außerordentliches Ergebnis + 1.700 17. –18. Steuern 225.900 13. Ergebnis der gewöhnlichen Geschäftstätigkeit 1.042.050 ________ • • • 19. Jahresüberschuß 300.000