Maturathemen_kaufvertrag

Werbung

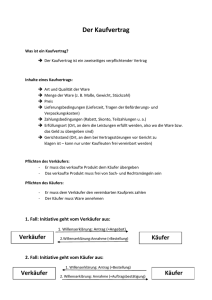

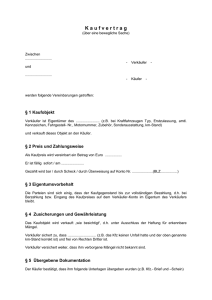

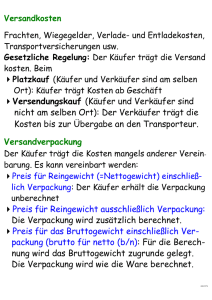

Maturathemen – BW – 5AK Kaufvertrag Begriff Kaufvertrag Vertragstypen Ein Vertrag ist ein zweiseitiges verbindliches Rechtsgeschäft. Vertragstypen: - Kaufvertrag - Werkvertrag - Arbeitsverträge - Dienstvertrag - Miet- und Pachtverträge - Weitere: o o o o Verwahrungsvertrag Kreditvertrag Versicherungsvertrag Gesellschaftsvertrag gesetzliche Grundlagen Gesetzliche Grundlagen beim Kaufvertrag Käufer und/oder Verkäufer sind Kaufmann. Lt.. UGB, Käufer ist kein Konsument Verkäufer ist Unternehmer, Käufer ist Privater („Konsument“) Käufer und Verkäufer sind Private (bzw. nur der Käufer ist Unternehmer – selten) Ursachen Unternehmensgesetzbuch (UGB) Konsumentenschutzgesetz (KSchuG) Allgemeines Bürgerliches Gesetzbuch (ABGB) Im E-Commerce zusätzlich: E-Commerce-Gesetz (ECG) Rechtliche Bedingungen Rechtliche Bedingungen für das Zustandekommen von Kaufvertrag Übereinstimmende Willenserklärung Möglichkeit des Geschäfts Geschäftsfähigkei t der Partner Erlaubtheit Freiwilligkeit Gesetzliche Bestandteile des Kaufvertrages und weitere regelmäßige Bestandteile Gesetzliche Bestandteile - Verkäufer - Käufer - Warenart, Qualität - Menge - Preis Weitere regelmäßige Bestandteile sind: Lieferbedingungen - Lieferzeit - Lieferort - Kostenübergang - Risikoübergang Zahlungsbedingungen - Zahlungszeit - Zahlungsort - Art der Zahlung Fallweise kann noch geregelt werden: Verpackung Transport Nebenleistungen Gewährleistung und Garantie Folgen, wenn nicht oder nicht rechtzeitig geliefert oder bezahlt wird Qualitätsfestlegung und Übersicht und Erklärung In welcher Form die Qualität im Kaufvertrag festgelegt wird, hängt im Wesentlichen davon ab, ob es sich um „vertretbare“ („fungible“) oder um „nicht vertretbare“ („nicht fungible“) Waren handelt. Vertretbar sind Waren, bei welchen - Alle Ausführungen (z.B. jedes Stück) gleiche Merkmale haben oder Alle Teile der Ware die gleichen Eigenschaften haben wie die gesamte Ware (z.B. „Einsiedezucker“ oder „Feinkristallzuker“). Beispiel: Der Konsument kann nicht jedes Paket Speisefett vor dem Kauf öffnen und prüfen; erkauft eine bestimmte Marke. Meistens gehen Käufer und Verkäufer davon aus, dass die Waren mehr oder minder gleichartig („vertretbar“) sind. Qualitätsfestlegung im Kaufvertrag Nicht vertretbare („nicht fungible“) Waren Besichtigung Sonderregelungen Vertretbare („fungible“) Waren Beschreibung, Abbildung Muster, Proben Marken Typen, Normen, Handelsklassen Nicht vertretbare Waren können nur nach Besichtigung oder nach einer sehr genauen Beschreibung und Abbildung gekauft werden. Beispiele: - Antiquitäten Gebrauchtwagen Grundstücke und Häuser 1) Besichtigung der Ware: Häufig wird nicht die Ware selbst besichtigt, sondern eine Ware gleicher Marke, gleicher Type. Besichtigt werden müssen vor allem gebrauchte Waren oder Waren mit kleinen Fehlern (Gebrauchtwagen, Elektrogeräte mit Emailschäden, Porzellan 2. Wahl) 2) Beschreibung und Abbildung: a. Rationale Beschreibung: i. Anteil an positiven Bestandteilen, wie Feinheit bei Edelmetallen Fettgehalt von Molkereiprodukten ii. Anteil an unerwünschten Bestandteilen, wie Wassergehalt der Milch Verunreinigung im Getreide b. Irrationale Beschreibung: Beschrieben werden Eigenschaften, die zahlenmäßig nicht erfasst werden können (Farbe, Form, Aussehen) Möbel mit heller, kirschholzartiger Folienoberfläche Kleider in dezent kariertem Design c. Abbildungen: Abbildungen ergänzen die Qualitätsbeschreibung Sie umfassen sowohl rationale Merkmale (Maßangaben, Konstruktionszeichnungen) als auch irrationale Merkmale (Bilder in Katalogen und Prospekten in Papierform, in elektronischen Katalogen in Onlineshops). 3) Muster und Proben: Muster(Proben) sind vergleichbare Ausführungen oder Teilmengen einer Ware, aus denen man die Qualität anderer Ausführungen oder der Gesamtmenge erkennen kann. Muster von Badewannen, Uhren etc Fliesenmuster, Stoffmuster, Weinproben Im Kaufvertrag findet sich häufig folgende Formulierung: Kauf nach Muster: o o o o o Auftragsmuster Gegen- oder Kontramuster Referenzen- oder Ausfallmuster Typenmuster Standards Kauf auf Probe: Kauf wird abgeschlossen, jedoch ist der Käufer berechtigt, die Ware zurückzugeben, wenn sie seinen Qualitätsanforderungen nicht entspricht. Kauf zur Probe: Gekauft wird eine kleine Menge, meist zu einem sehr günstigen Preis, damit der Käufer die Ware prüfen kann. Ein Rückgaberecht besteht jedoch nicht 4) Marken Unter Marken werden die besonderen Zeichen verstanden, die dazu dienen, zum Handelsverkehr bestimmte Erzeugnisse und Waren von anderen gleichartigen Erzeugnissen und Waren zu unterscheiden. Markenschutz: a. In Österreich: Schutzfrist 10 J (Verlängerung über Antrag) b. International: Schutzfrist 20 J (Verlängerung ----„----„----) Arten von Marken: i. ii. iii. iv. v. vi. vii. Wort- bzw. Zahlenmarken(Milka) Bildmarken (Bild v. Nike) Kombinierte Marken (Ferrari) Fabriksmarken (AEG,Philips) Handelsmarken (Quelle, Spar) Verbandsmarken (Fotohändler) Markenartikel In einheitlicher Aufmachung In gleich bleibender Qualität 5) Typen, Normen, Handelsklassen: Durch typen, Normen und Handelsklassen wird versucht, lange und umständliche Beschreibungen von rationalen und teilweise auch irrationalen Qualitätsmerkmalen auf eine kurze und einheitliche Form zu bringen. a. Typen: Typen sind Vereinheitlichungen der Endprodukte industrieller Erzeugnisse. b. Normen:. Im weiteren Sinn sind Normen Richtlinien aller Art, die insbesondere die Vereinheitlichung von Begriffen, Formen, Eigenschaften, Abmessungen, Untersuchungs- und Messverfahren, Sicherheitsvorschriften, Lieferbedingungen usw. bezwecken. c. Handelsklassen: Handelsklassen legen vor allem im Einzelhandel die Qualität von Lebensmitteln eindeutig fest. Eier (in Ö) Qualitätsklassen: extra I, II, III Gewichtsgruppen: 1 bis 7 Qualitätsklassen für Äpfel und Birnen: extra 1,2 Kochobst 6) Sonderregelungen der Qualität a. Kauf in Bausch und Bogen Der Käufer übernimmt die Ware ohne Rücksicht auf etwaige Fehler. Der Verkäufer haftet für keine bestimmte Qualität b. Spezifikationskauf Dem Käufer steht das Recht zu, innerhalb vertraglich vereinbarter oder usancenüblicher Fristen die Qualitäten näher zu bestimmen. Es können vom Käufer Teillierferungen abgerufen und dabei die Qualität näher spezifiziert werden. Mengenfestlegung (Quantität) 1) Die Maßgrößen Folgende Möglichkeiten stehen zur Verfügung: Längenmaße (Meter Stoff, Meter Gummischlauch) Schwermaße, Gewichte (Tonnen Kohle, Gramm Gold) Flächenmaße (Quadratmeter Fliesen, Bodenbelag) Körpermaße ( Kubikmeter Sand) Hohlmaße (Hektoliter Getreide, Liter Milch) Stückzahlen (bei industriellen Endprodukten, wie Maschinen, Modeartikeln, Spielwaren, Möbel) Verpackungseinheiten (Kartons, Säcke, Ballen) ii. Maßsysteme: Im internationalen Handel nimmt die Bedeutung des metrischen Systems (Meter, Kilogramm, Liter) immer mehr zu. 2) Die Mengenangaben im Kaufvertrag: a. Verträge mit genauer Mengenangabe: die bestellte Menge muss mit der gelieferten Menge übereinstimmen. Eine Abweichung bedarf der Zustimmung beider Partner b. Verträge mit ungefährer Mengenangabe: „Zirka-Verträge“ berechtigen den Verkäufer, einen bestimmten Prozentsatz mehr oder weniger zu liefern. Die mögliche Abweichung wird entweder im Vertrag festgelegt (2% mehr oder weniger) oder ist durch Usancen geregelt. Sie werden angewendet: Wenn der Verkäufer zum Zeitpunkt des Vertragsabschlusses noch nicht weiß, welche Menge ihm selbst geliefert werden wird; Zur besseren Ausnützung der Transportkapazitäten Zur Vermeidung von Restbeständen c. Verträge ohne Mengenangabe: Der Käufer hat in der Regel die Ware vorher besichtigt und besitzt einen ungefähren Überblick über die Gesamtmenge. 3) Die Berücksichtigung der Verpackung bei der Mengenangabe: man unterscheidet: a. Bruttogewicht („Btto“, „Rohgewicht“) = Gewicht samt der Verpackung b. Tara („Ta“, „Verpackungsgewicht“) = Gewicht der Verpackung c. Nettogewicht („Ntto“ , „Reingewicht“) = Gewicht der ware ohne Verpackung Bei verpackter Ware ist es aus mehreren Gründen meist unmöglich, die gesamte Sendung auszupacken. i. Es wird „brutto für netto“ gerechnet, d.h. kontrolliert und berechnet wird das Bruttogewicht. (beim Fleischhauer, beim Gemüsehändler das Papier wird mitgewogen) ii. Es wird mit Erfahrungssätzen gearbeitet iii. Es wird eine kleine Stichprobe ausgepackt und abgewogen 4) Gewichtsabzüge: a. Draufgabe: Zur vertraglich zu liefernden und zu zahlenden Menge wird eine nicht berechnete Zugabe gegeben. (z.B 10 stk bestellt und bezahlt – geliefert werden 11 stk) b. Dreingabe: Geliefert wird die vertraglich vereinbarte Menge. In Rechnung gestellt wird jedoch eine geringere Menge (10 stk bestellt – geliefert werden 10 – bezahlt werden nur 9) Der Preis Der Preis ist der in Geld ausgedrückte Tauschwert eines Wirtschaftsgutes. 1) Die Preisfestsetzung im Kaufvertrag a. Verträge mit festem Preis: Der Preis wird pro gesetzliche Mengeneinheit genau angegeben. Zu diesem Preis muß auch geliefert und abgerechnet werden. b. Verträge mit freibleibendem Preis i. Basiskauf: Der Preis wird aufgrund einer bestimmten Basisqualität festgelegt (Ausbeuteverhältnis, Qualitätsgewicht) ii. Kostenschwankungsklausel Kostenschwankungsklauseln ermöglichen es, zw Vertragsabschluss und Lieferung den vereinbarten Preis zu erhöhen, wenn einzelne kosten steigen. (z.B. steigende Löhne, steigende Rohstoffpreise) Es ist notwendig, den Anteil der einzelnen Kosten am Gesamtpreis zu vereinbaren. iii. Indexklauseln Ein Index gibt an, wie sich die Preise in einem bestimmten Bereich verändern (Verbraucherpreisindex, Baukostenindex) Wird Preis mit einem Index gesichert, so muß man kein detailliertes Berechnungsschema angeben. 2) Preisabzüge und Preisnachlässe („Skonto und Rabatt“) a. Skonto Der Skonto ist ein Preisabzug für Zahlungen vor dem vereinbarten Zahlungstermin. Beispiel: „Zahlbar nach Erhalt der Ware innerhalb von 90 Tagen ohne jeden Abzug oder innerhalb von 8 Tagen mit 3% Skonto.“ Der Verkäufer gewährt den Skonto aus folgende Gründen: i. Zinsvergütung: Der Verkäufer erhält sein Geld früher als vereinbart. Er spart sich Kreditzinsen oder er kann sein Geld Gewinn bringend anders verwenden. ii. Risikoprämie: Zahlt der Käufer sofort, ist keine Gefahr gegeben, daß später nicht oder nur schleppend gezahlt wird – „Dubiosenrisiko“. Ferner wird das „Geldwertrisiko“ vermindert. iii. Verwaltungsaufwandvergütung: Zahlt der Käufer früher, so erspart sich der Verkäufer die Überwachung des Geldeingangs und etwaige Mahnungen. Für den Käufer bedeutet der Skonto in der Regel eine hohe Jahresverzinsung. Beispiel: Zahlungsziel: 60 Tage, Kassafrist: 8 Tage, Skonto: 3% bedeutet, daß man für 52 Tage (60-8) 3% erhält. Pro Jahr entspricht dies folgender Verzinsung: 3/(60-8)x365=ca.21% b. Rabatt: Rabatte sind Preisnachlässe, die ohne Rücksicht auf den Zahlungszeitraum aus verschiedenen Gründen gewährt werden. Einkauf größer Mengen i. Mengenrabatt: Beispiel: ab 100 stk 5% Rabatt ab 1000 stk 10% ab 10 000 stk 12% ii. Schlussrabatt: Für den Abschluss über größere Mengen, die jedoch nicht auf einmal, sondern in Teillieferungen abgenommen werden. iii. Umsatzbonus: Wird im Nachhinein (meist am Jahresende) gewährt, wenn der Umsatz eine bestimmte Grenze überstiegen hat. Regelmäßiger oder ausschließlicher Einkauf i. Treuerabatt: Für Kunden, die eine bestimmte Ware nur bei einem Lieferanten beziehen oder die schon mehrere Jahre überwiegend bei diesem Lieferanten kaufen. Besondere Anlässe i. Einführungsrabatt: Wenn eine neue Ware am Markt eingeführt werden soll. j. Ausverkaufsrabatt: Bei Ausverkäufen und Geschäftsauflösungen k. Mängelrabatt: Für schadhafte, aber brauchbare Ware 3) Preisangaben und Umsatzsteuer („Mehrwertsteuer“) Zu unterschieden sind: a. Preise ohne Umsatzsteuer (exkl. USt) b. Preise einschließlich Umsatzsteuer (inkl. USt) Preisangaben für den Konsumenten müssen die USt enthalten. Preisangaben zw Unternehmern erfolgen meist ohne USt, da Unternehmer den Vorsteuerabzug geltend machen können. 4) Preiskalkulation und Marktpreis Einkaufspreis (Preis am Beschaffungsmarkt) progressive Kalkulation Differenzkalkulation retrograde Kalkulation Gewinn (als Differenz) Verkaufspreis (Preis am Absatzmarkt) a. Progressive Kalkulation Der Einkaufspreis ist am Beschaffungsmarkt vorgegeben. Der Unternehmer rechnet progressiv vom Einkaufspreis zum Verkaufspreis und kontrolliert, ob der ermittelte Verkaufspreis am Absatzmarkt zu erzielen ist. b. Retrograde Kalkulation Der Verkaufspreis ist am Absatzmarkt vorgegeben. Der Unternehmer geht vom erzielbaren Verkaufspreis aus und ermittelt „rückschreitend“ den zulässigen Einkaufspreis. Sodann untersucht er, ob er um diesen Preis einkaufen kann. c. Differenzkalkulation Sowohl Einkaufspreis als auch Verkaufspreis sind am Markt vorgegeben. Der Unternehmer rechnet progressiv vom EKP bis zum Selbstkostenpreis u retrograd vom BVP (inkl. USt) bis zum NVP (exkl. USt) Häufig führen die Berechnungen des Unternehmers nicht zum gewünschten Erbenis: i. Der kalkulierte VP ist zu hoch, ii. Der notwendige EP ist zu niedrig, iii. Der verbleibende Gewinn ist zu klein oder es ergibt sich sogar ein Verlust. = + Bruttoeinkaufspreis, Rechnungspreis, Fakturenpreis (ohne Ust) Preisnachlässe Nettoeinkaufspreis (ohne Ust) Bezugskosten (Fracht, Zoll, Versicherung etc) Einstandspreis Kosten der betrieblichen Leistungserstellung (Personal-, Energie-, Miet-, Versicherungs-, Instandhaltungskoten, Kosten für den Bürobedarf, Abschreibungen auf Anlagen, Büroeinrichtung, Ladeneinrichtung, Maschinen; Steuern etc.) Selbstkostenpreis Gewinn („beabsichtiger Gewinn") Nettoverkaufspreis Sonderkosten des Vertriebs (Vertreterprovision, Zuschläge für Preisnachlässe, die sicher gewährt werden müsse, besondere Verpackungskosten etc) Bruttoverkaufspreis (ohne Ust) Umsatzsteuer = Bruttoverkaufspreis (einschl. Ust) = + = + Bezugskalkulation Innerbetriebliche Kalkulation ("Regien") = + = + Absatzkalkulation (i.e.S) Die Lieferbedingungen Lieferbedingungen Erfüllungszeit der Lieferung („Liefertermin“) Erfüllungsort der Lieferung (Risikoübergang, Eigentumsübergang gang) Kostenübergang Regelung der Lieferbedingungen Vertrag Ursachen z.B „Kaufvertragsklauseln“ („Preisklauseln“) Gesetz (meist nachgiebig) Ausnahmen: Einige Bestimmungen des KschG 1) Die Erfüllungszeit der Lieferung („Liefertermin“) Es ist jener Zeitpunkt bzw. jener Zeitabschnitt, zu welchem (in welchem) der Verkäufer die Ware am Erfüllungsort zu übergeben hat. Liefertermine in Kaufverträgen Keine Vereinbarung Mit Vereinbarung es gilt Sofortige Lieferung („Promptgeschäft“) Spätere Lieferung („Termingeschäft) Gewöhnliches Termingeschäft - Lieferung innerhalb von 60 Tagen - Lieferung Ende April Fixgeschäft - Lieferung am 30. April fix Promptgeschäft: Die Erfüllung muß sofort oder innerhalb weniger Tage erfolgen Gewöhnliches Termingeschäft: Die Erfüllungszeit wird nur ungefähr angegeben. Der Kauf auf Abruf ist ein Sonderfall des Termingeschäftes. Der Liefertermin wird im Kaufvertrag nicht genau festgelegt. Der Käufer erhält das Recht, die Ware innerhalb einer bestimmten Frist abzurufen. Fixgeschäft: Ist die Lieferung an einem ganz bestimmten Tag wesentlich, so muß der Zusatz „fix“ erfolgen 2) Erfüllungsort der Lieferung Es ist jener Ort, an dem der Verkäufer dem Käufer die Ware zur vereinbarten Zeit und in der vereinbarten Menge und Qualität übergeben muss. Die Übergabe kann erfolgen: a. Körperlich: Die Ware wird dem Käufer tatsächlich übergeben. b. Elektronisch: Downloadable Goods werden durch den Download direkt über das Internet übergeben. c. Symbolisch: Es werden nur die Papiere übergeben, die den Käufer berechtigen, über die Ware zu verfügen Am Erfüllungsort gehen vom Verkäufer auf den Käufer über i. Eigentum und damit auch ii. Alle Gefahren 3) Kostenübergang Wird der Kostenübergang nicht gesondert vereinbart, so trägt der Verkäufer alle Kosten (Transportkosten, Lagerkosten, Versicherungskosten etc) bis zur Übergabe am Erfüllungsort. Der Ort des Kostenüberganges kann jedoch gesondert vereinbart werden 4) Kaufvertragsklauseln („Preisklauseln“) Sie sind Kurzformulierungen zur Regelung der Lieferbedingungen. Klauseln im Kaufvertrag Risiko- und Kostenübergang an einem Ort näher beim Verkäufer näher beim Käufer „ab“ „frei“ - ab Lager - ab Station - frei Lager - frei Wien-West Risiko- und Kostenübergang an verschiedenen Orten „frachtfrei“ Eigentums- und Risikoübergang: - bei Übergabe an den ersten Frachtführer (z.B. Eisenbahn, Straßenfrächter) Kostenübergang: - beim genannten Ort „frachtfrei Käufers Lager“ „frachtfrei Wien-West“ Die Zahlungsbedingungen Bei den Zahlungsbedingungen ergeben sich ähnliche Fragen wie bei den Lieferbedingungen: - - wo muss gezahlt werden wann muss gezahlt werden wer trägt die Kosten für die Zahlung 1) Erfüllungsort der Zahlung Der Erfüllungsort der Zahlung ist jener Ort, an welchem der Käufer Zahlung zu leisten hat. 2) Die Erfüllungszeit der Zahlung a. Prompte Zahlung (Kassakauf): i. Prompte Zahlung kann der Verkäufer verlangen, wenn der Zahlungszeitpunkt vertraglich nicht vereinbart wurde. ii. Prompte Zahlung kann vertraglich vereinbart werden durch Zusätze wie. „die Preise verstehen sich netto Kassa“ „zahlbar bei Übernahme der Ware“ „die Preise gelten für sofortige Zahlung“ iii. Zahlung Zug um Zug bei Übergabe der Ware Beispiele: Barkauf im Geschäft des Verkäufers Zustellung durch den Verkäufer oder dessen Personal mit sofortigem Inkasso Zustellung durch einen Dritten (Post, Transportunternehmer) gegen Nachnahme Vorteile für den Verkäufer: Kein Dubiosenrisiko Kein Geldwertrisiko Kein Zinsverlust Kein Verwaltungsaufwand Nachteile für den Käufer: Etwaige Ansprüche wegen mangelhafter Lieferung sind schwer durchzusetzen Keine zusätzliche Finanzierung durch Lieferantenkredite. iv. Prompte Zahlung nach Übersendung der Faktura trägt den Vermerk „zahlbar sofort nach Erhalt“ „zahlbar innerhalb von 8 Tagen“ oder ähnlich b. Spätere Zahlung (Zielkauf) Vereinbart werden Zielfristen wie „zahlbar innerhalb von 30 Tagen nach Lieferung“, manchmal auch „zahlbar innerhalb von …Tagen ab Rechnungsdarum“. Der Verkäufer trägt Dubiosen- und Geldwertrisiko, Zinsaufwand u Verwaltungsaufwand. Der Käufer erhält zusätzliche Fremdfinanzierung. Kassarespiro (Kassafrist) (meist 8 oder 14 Tage) mit Skonto abzug (2-3%) c. Vorauszahlung: Volle Vorauszahlung des Kaufpreises kommt z.B. vor: i. Im Onlineshopping bezahlt wird mit der Kreditkarte direkt beim Einkauf ii. Wenn Waren knapp sind d. Sonderformen: i. Anzahlung Der Kaufpreis wird teilweise im Voraus bezahlt Vorteile für den Verkäufer: Teilweise Finanzierung durch den Käufer Gewisse Sicherheit, daß der Käufer die Ware übernehmen wird ii. Angeld Wird eine teilweise Vorauszahlung des Kaufpreises ausdrücklich als Angeld bezeichnet, so hat dies folgende Rechtswirkung: Übernimmt der Käufer aus seinem Verschulden die Ware nicht, so verbleibt das Angeld dem Verkäufer Liefert der Verkäufer aus seinem Verschulden nicht, so muss er dem Käufer den doppelten Betrag des Angeldes zurückerstatten. iii. Der Käufer hat das Recht, den Kaufpreis in mehreren Teilbeträgen zu entrichten. e. Abzahlungsgeschäfte, die dem KschG unterliegen Abzahlungsgeschäfte unterliegen nur dann, wenn i. Der Verkäufer als Unternehmer und der Käufer als Konsument abschließt, ii. Eine bewegliche, körperliche Sache betroffen ist (kein Grundstück, keine Reparaturen) iii. Der Barzahlungspreis € 25.000 nicht übersteigt, iv. Außer der Anzahlung mindestens zwei Teilzahlungen vereinbart werden. Es gelten folgende Bestimmungen: Es muss ein Ratenbrief ausgestellt werden Der Ratenbrief muss neben den üblichen Bestandteilen eines Kaufvertrags (Käufer, Verkäufer, Beschreibung der Ware etc.) enthalten: Barzahlungspreis und Gesamtentgelt sowie der sich daraus ergebende effektive Jahreszinssatz Höhe der Anzahlung, Höhe, Zahl und Fälligkeit der Raten Erklärung, ob ein Wechsel übergeben wurde und ob ein Eigentumsvorbehalt vereinbart wurde Die Anzahlung muss mindestens betragen: Für Verträge bis €220,- 10%, für Verträge über höhere Summen 20% Wird eine niedrigere Anzahlung vereinbart, verliert der Verkäufer den Anspruch auf den Rest der Anzahlung Die Gesamtlaufzeit darf höchstens 60 Mo betragen Wird eine längere Laufzeit vereinbart, verliert der Verkäufer den Anspruch auf die Zinsen und die sonstigen Zuschläge für die Zeit, die über 60 Mo hinausgeht. Gerichtsstand für klagen gegen den Konsumenten ist immer dessen Wohnort. Angebot …Geräte… Wir danken für Ihre Anfrage und freuen uns, daß Sie sich für unsere Produkte interessieren. Als Beilage übersenden wir ihnen Prospekte über alle Geräte, die wir zurzeit liefern. Diese Prospekte enthalten Abbildungen und Beschreibungen der einzelnen Geräte. Gegenwärtig beträgt die Lieferzeit 4 bis 6 Wochen. Die Preise sind in der ebenfalls beiliegenden Preisliste enthalten. Unsere Rechnungen sind spätestens 30 Tage nach Rechnungserhalt ohne Abzug zahlbar. Wir hoffen, bald einen Auftrag von ihnen zu erhalten. Wie alle uns erteilten Aufträge werden wir auch diesen sorgfältig erledigen Mit freundlichen Grüßen …..gmbh Das Angebot Unverlangtes und verlangtes Angebot Beim unverlangten Angebot liegt keine Anfrage des Käufers vor, beim verlangten Angebot liegt eine Anfrage des „Käufers“ vor. Das unverlangte Angebot wird man daher irgendwie begründen (Sonderangebot, neue Modelle usw). Beim verlangten Angebot wird man genau auf die Fragen des Kunden eingehen. Bindendes Angebot Ein Angebot gilt als bindend, wenn es Von einer bestimmten Person an eine bestimmte Person gerichtet ist Inhaltlich ausreichend bestimmt ist (Preis, Menge, Qualität) Eindeutig zum Ausdruck bringt, daß der Offerent verkaufswillig ist Keinen Hinweis enthält, daß es sich um ein freibleibendes Angebot handelt (z.B. „wir bieten freibleibend an“) Bindungsdauer von Angeboten Im Angebot angegeben Im Angebot nicht angegeben Es gilt die angegebene Bindungsdauer Gesetzl. Bindungsdauer (laut ABGB bzw ECG) Angebot unter Anwesenden (münclich, telefonisch) Keine Überlegungsfrist Angebot unter Abwesenden (per E-Mail, Fax, Brief) Doppelte Beförderungszeit und angemessene Überlegungsfrist Verlangtes Angebot Angebot Wir danken für Ihre Anfrage und unterbreiten Ihnen gemäß unseren beiliegenden allgemeinen Verkaufs- und Lieferbedingungen folgendes Angebot: Ware: ……………….. Preis: …….. pro ……….. (inkl./exkl. USt)…. Lieferzeit: (Lieferung auf Abruf innerhalb eines Jahres.)……….. Zahlung: der jeweilige Fakturenpreis gilt per…..Monate Ziel. Mit freundlichen Grüßen ….. Überblick über die Vertragswidrigkeiten Unregelmäßigkeiten bei der Erfüllung des Kaufvertrags Durch den Verkäufer Lieferung mangelhafter Ware Erstellung mangelhafter Rechnungen -Schlechte -falscher Preis oder falsche -falsche LieferQualität oder Zahlungs-falsche Menge bedingugen -falsche Auf-Rechnung machung oder nicht dem Verpackung USt-Gesetz entsprechend Durch den Käufer Lieferverzug -keine bzw -verspätete Lieferung -Lieferung am falschen Ort bei der Lieferung Annahmeverzug -keine bzw -verspätete Annahme Abruf-, Spezifikations verzug -kein bzw. -verspäteter Abruf -keine bzw. -verspätete oder -unzureichende Spezifikation Zahlungsverzug -keine bzw. -verstätete oder -zu geringe Zahlung bei der Zahlung