Hotelkalkulation

Werbung

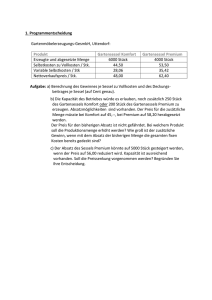

Hotelkalkulation Für die Kalkulation der Beherbergungsleistungen ist die Divisionskalkulation anzuwenden. Bei der Divisionskalkulation werden die Gesamtkosten durch die Zahl der Leistungen dividiert. Voraussetzung zur Anwendung ist, daß homogene Leistungen erstellt werden, die entweder gleichartig sind oder durch Äquivalenzziffern kostenmäßig vergleichbar gemacht werden können. Dies ist im Beherbergungsbereich der Fall: Leistungen sind eine einzelne Übernachtung oder eine Zimmerbelegung. Die Selbstkosten einer Übernachtung werden dann nach folgender Formel ermittelt: Gesamtkosten : Zahl der Übernachtungen In der Praxis muß jedoch überwiegend differenzierter vorgegangen werden. Folgende unterschiedlichen Aufgabenstellungen für die Kalkulation sind denkbar. Es wird eine Vor- oder eine Nachkalkulation, für Betriebe mit (Hotels, Gasthöfe) oder ohne eigene Restaurants (Hotels garni), mit nur einer oder mit mehreren Zimmerkategorien und Zimmergrößen durchgeführt. Aus Vereinfachungsgründen soll zuerst der Übernachtungspreis für einen Hotel garni Betrieb berechnet werden. Es handelt sich um einen vor 5 Jahren fertiggestellten Betrieb mit 50 Zimmern und 100 Betten. 1. Die Berechnung des Übernachtungspreises für einen Hotel garni Betrieb Die Berechnung der Selbstkosten ist bei der Nachkalkulation verhältnismäßig einfach. Die tatsächlichen Übernachtungen sind bekannt, die Gesamtkosten erfaßt. Wareneinsatz 801.170 Personalkosten 4.108.000 Betriebs- u. Verwaltungsaufwand 3.421.580 Abschreibungen 1.600.000 Zinsen Fremdkapital 3.000.000 Instandhaltung/Leasing 100.000 Kalkulatorische Kosten: Zinsen Eigenkapital 1.000.000 Kalk. Unternehmerlohn 1.200.000 Gesamt 15.230.750 Die Bettenauslastung hat im Vorjahr 50 % betragen. das sind 18.250 Übernachtungen. Daraus ergeben sich Selbstkosten pro Übernachtung in Höhe von (15.230.750,- : 18.250 =) 834,56 Diese Selbstkosten können mit dem durchschnittlich erzielten Übernachtungspreis verglichen werden. Um ein realistisches Bild zu erhalten, ist es wichtig, daß wie im Beispiel geschehen kalkulatorische Kosten angesetzt werden (d.h. folgende Posten sind aus der Betriebsabrechnung herauszunehmen: Periodenfremde Aufwendungen, Außerordentliche Aufwendungen, Betriebsfremde Aufwendungen. Folgende Posten sind hingegen dazuzurechnen: Zinsen für das Eigenkapital, kalkulatorische Pacht, Unternehmerlohn). Wenn sich keine größeren Veränderungen der Belegung ergeben, kann bei der Vorkalkulation ebenfalls von diesen Werten ausgegangen werden Zu berücksichtigen sind jedoch Kostensteigerungen. Für das kommende Jahr wird mit einer Kostensteigerung von 2% gerechnet. Die erwarteten Selbstkosten betragen 834,56 + 16,69 = 851,25 . Generell ist es allerdings sinnvoll, die Übernachtungen bzw. Zimmerbelegungen und die Kosten differenziert zu planen. DiePlanung der Übernachtungen ist als realistische Zielplanung zu sehen, die auf der Basis der Vergangenheitswerte unter Berücksichtigung relevanter Entwicklungen außerhalb des Betriebes sowie betrieblicher Entwicklungen und Maßnahmen erfolgt. Es wird auf der Basis normalisierter Werte gerechnet. Die Bettenauslastung unseres Beispielbetriebes hat in den Vorjahren 50%, 48% und 49 % der Betten betragen. Für die Kalkulation wird mit dem Durchschnittswert gerechnet, dieser beträgt 49%. Es muß jedoch überprüft werden, ob dieser Durchschnittswert der normalerweise zu erwartende Wert ist. Die Überprüfung erfolgt im Vergleich mit der Belegung am Ort bzw. mit anderen Betrieben. Für die Zukunft sind allgemeine Entwicklungen bei den Übernachtungen sowie eigene Maßnahmen zu berücksichtigen. Falsch wäre es, bei zurückgehender Auslastung die Kosten auf die geringere Übernachtungszahl zu verteilen. Bei obigem Beispiel haben die Selbstkosten 834,56 betragen. Wären die Übernachtungszahlen von 18.250 auf 17.000 zurückgegangen, wären die Selbstkosten pro Übernachtung gestiegen. Es hätten höhere Preise verlangt werden müssen und zwar bei einer offensichtlich schwierigeren Marktsituation (die Übernachtungen gehen ja zurück). Der Betrieb würde sich selber aus dem Markt herauskalkulieren. Darum muß mit normalisierten Werten gerechnet werden. Sollten höhere Übernachtungszahlen erreicht werden, steigt der Gewinn überproportional. Bei niedrigeren Umsätzen muß auf Gewinnanteile verzichtet oder Kostenreduzierung vorgenommen werden. Dies muß hingenommen werden, weil die Preise bei zurückgehender Nachfrage nicht erhöht werden können. Bei der Kostenplanung wird von den normalisierten Übernachtungszahlen ausgegangen. Hier ist zu bemerken daß dabei vom Kostenverlauf her absolut fixe, sprungfixe und variable Kosten zu unterscheiden sind. Bei Betrieben mit geringen Beschäftigungsschwankungen (bei unserem Beispiel zwischen 48 % und 50 %) können die Sprünge der Bereitschaftskosten vernachlässigt werden, so daß diese auch als absolut fixe Kosten behandelt werden. Unterschieden werden müssen jedoch die fixen und variablen Kosten. Variable Kosten pro Übernachtung/Zimmerbelegung sind ganz oder teilweise Wäschekosten, Kleinutensilien (Seife usw.), Energiekosten (Wasserverbrauch, Strom, Heizung), Zimmerreinigungskosten (falls von Reinigungsunternehmen übernommen und pro Zimmer abgerechnet wird), Verbrauch an Reinigungsmaterial, der Wareneinsatz für das Frühstück. Einige diese Kostenarten sind gemischte Kosten, d.h. sie sind teilweise variabel und teilweise fix. Beispielsweise gehört der Energieverbrauch (Strom, Heizung, Wasser, Gas) zu den fixen Bereitschaftskosten, weil unabhängig davon, ob und wieviele Gäste kommen, das Hotel beheizt und beleuchtet werden muß. Beschäftigungsabhängig und damit variabel sind diejenigen Teile des Energieverbrauchs, die dadurch entstehen, daß die Zimmer belegt sind. Die genaue Erfassung der variablen Kosten wurde, soweit sie überhaupt möglich ist, einen unverhältnismäßig hohen Rechen- und Erfassungsaufwand erfordern. Es ist daher besser, die Kostenarten, die einfach zu ermitteln sind, zu erfassen, für die anderen realistische Schätzungen vorzunehmen und diese als Zielvorgabe zu sehen. Da der Anteil der variablen Kosten an den gesamten Übernachtungskosten ohnehin gering und ein größerer Teil der Kosten gut zurechenbar ist, ist diese Vorgehensweise unproblematisch. Bitte teilen Sie die Kosten des Hotel garni Betriebes in fixe und variable Kosten ein: € Fixe Variable Kosten Kosten Wareneinsatz 801.170 Personalkosten 4.108.000 Betriebs- u. 3.421.580 Verwaltungsaufwand Abschreibungen 1.600.000 Zinsen Fremdkapital 3.000.000 Instandhaltung/Leasing 100.000 Zinsen Eigenkapital 1.000.000 Kalk. Unternehmerlohn 1.200.000 Gesamt 15.230.750 DerWareneinsatz pro Übernachtung ergibt sich für das Vorjahr durch Division des gesamten Wareneinsatzes Frühstück durch die Zahl der Übernachtungen. In unserem Beispiel sind es 801.170 : 18.250 ÜN = 43,90 /ÜN. Sollten weitere Warenumsätze getätigt werden (z.B. Minibar) müßten diese für die Kalkulation getrennt erfaßt werden. Für die Vorkalkulation ist jetzt eine Schätzung über die Veränderung des Wareneinsatzes pro Übernachtung vorzunehmen, insbesondere wegen der Preissteigerungen. Zur Überprüfung ist es ergänzend dazu notwendig, immer wieder den SollWareneinsatz zu berechnen bzw. festzulegen, d.h. es wird ausgehend vom geplanten Frühstücksangebot bestimmt, wieviel Warenkosten pro Frühstuck durchschnittlich entstehen dürfen DiePersonalkosten sind innerhalb einer bestimmten Bandbreite der Auslastung absolut fixe Kosten. Bleibt der Personalstand unverändert, kann für die Kostenplanung ebenfalls von den Ist-Kosten ausgegangen werden. Es sind jedoch Schätzungen über die Höhe der Lohnsteigerungen bzw. der Sozialaufwendungen notwendig. Die Aufteilung wichtiger Kostenarten des Betriebes- und Verwaltungsaufwandes in fixe und variable Kosten zeigt folgende Übersicht: Fixe Kosten Variable Kosten Kapazitäts- Bereitschaftsübernachtungskosten kosten abhängige Kosten Strom X X Energie Heizung X X Wasserverbrauch (X) X Gas Küche X X Gewerbesteuer X X Grundsteuer X Versicherungen X X Reinigungsmittel X X Wäschekosten X X Bürobedarf X Die betragsmäßige Aufteilung in fixe und variable Kosten ist nur mit Hilfe von Schätzungen möglich. Folgende Werte wurden beispielhaft angesetzt: Kostenart Berechnungsgrundlage variable variable Kosten Kosten gesamt pro ÜN (bei 18.250 ÜN) Wäschekosten Wäscheverbrauch pro Übernachtung 30,00 547.500 (u.a. von der Aufenthaltsdauer und der Häufigkeit des Wäschewechsels abhängig), Preise der Wäscherei Kleinutensilien Verbrauch, Einkaufspreise 10,00 182.500 Energie Wasserverbrauch (Richtwerte, 30,00 547.500 effektive Werte), Strom nicht präzise ermittelbar Sonstige variable Schätzungen 20,00 365.000 Kosten Gesamt 90,00 1.642.500 Der variable Betriebs- und Verwaltungsaufwand hat 90,00 pro Übernachtung bzw. insgesamt 1.642.250,- betragen. Die Kosten für die Miete/Pacht, die Abschreibungen auf das Gebäude und die Betriebs- und Geschäftsausstattung, die Zinsen für die Anlagen und die Instandhaltungskosten sind überwiegend fixe Kosten. Teilweise hängen sie jedoch auch von der Auslastung ab. Die Abschreibungen auf das Gebäude sind zeitabhängig und damit fixe Kosten. Die Abnutzung der Betriebs- und Geschäftsausstattung und der entsprechende Instandhaltungsaufwand sind jedoch teilweise auch von der Belegung des Hotels abhängig. Teile dieser Kosten sollten also auch als beschäftigungsabhängige, proportionale Kosten gesehen werden. Die verursachungsgerechte rechnerische Aufteilung der Abschreibungen und der Instandhaltungskosten in fixe und variable Anteile ist nicht möglich. Um jedoch die verbrauchsbedingten Abnutzungen zu berücksichtigen, sind Annahmen zu treffen und Werte festzulegen. Im folgenden werden 50 % der Abschreibungen auf die Betriebs- und Geschäftsausstattung von insgesamt 800.000,- sowie der Instandhaltungskosten (insgesamt 100.000,- ) als variable Kosten eingeordnet. Dieser Wert ist eher hoch. Es ergeben sich insgesamt 400.000,- variable Abschreibungen, pro Übernachtung ca. 21,92 . Bei der Instandhaltung sind es 50.000,- bzw. 2,74 . Insgesamt ergibt sich folgende betragsmäßige Aufteilung der fixen und variablen Kosten: € Fixe Kosten Variable Kosten Wareneinsatz 801.170 801.170 Personalkosten 4.108.000 4.108.000 Betriebs- u. 3.421.580 1.779.080 1.642.500 Verwaltungsaufwand Abschreibungen 1.600.000 1.200.000 400.000 Zinsen Fremdkapital 3.000.000 3.000.000 Instandhaltung/Leasing 100.000 50.000 50.000 Zinsen Eigenkapital 1.000.000 1.000.000 Kalk. Unternehmerlohn 1.200.000 1.200.000 Gesamt 15.230.750 12.337.080 2.893.670 Der überwiegende Teil der Kosten ist den variablen oder den fixen Kosten gut zuzuordnen. Der Wareneinsatz, die Personalkosten, die Zinsen und der kalkulatorische Unternehmerlohn, insgesamt ca. 2/3 der Kosten, sind ohne Schwierigkeiten zuzurechnen. Gleiches gilt für den überwiegenden Teil der Betriebs-und Verwaltungsaufwendungen und der Abschreibungen, so daß Differenzen bei den Schätzungen betragsmäßig nur geringe Auswirkungen haben. Die fixen Kosten betragen 12.337.080,- , die variablen Kosten insgesamt 2.893.670,- oder 158,56 pro Übernachtung. Ausgehend von diesen Werten können die zukünftigen Kosten geplant werden. Dabei sind Veränderungen der Preise (Wareneinkauf, Energie aber auch der Zinsen) sowie der Mengen (z.B. es soll weniger Energie verbraucht werden) zu berücksichtigen. Auch die Kostenplanung ist als Zielplanung zu verstehen, bei der Ziele über die Höhe der zukünftigen Kosten festgelegt werden. Bei unserem Beispiel rechnen wir mit folgenden Veränderungen. Die variablen Kosten nehmen aufgrund von Preissteigerungen (mit Ausnahme der Abschreibungen) um 3% zu. Die variablen Kosten pro Übernachtung betragen somit 163,32 . Bei den fixen Kosten steigt der Personalaufwand um 2 %, der fixe Betriebs- und Verwaltungsaufwand um 3 %. Die Abschreibungen, Zinsen, Instandhaltung und der kalkulatorische Unternehmerlohn sollen gleich bleiben. Daraus ergeben sich Steigerungen der Personalkosten von 82.160,- und des fixen Betriebs- und Verwaltungsaufwandes von 53.372,- , so daß die geplanten fixen Kosten 12.472.612,- betragen. Bei einer Auslastung von 49 % betragen die fixen Kosten pro Übernachtung 12.472.612,- : 17.885 ¤N = 697,38 . Für einen geplanten Gewinn von 1.000.000,- (55,91 pro Übernachtung) ergibt sich folgende Kalkulation: variable Kosten pro Übernachtung 163,32 + fixe Kosten pro Übernachtung 697,38 = 860,70 Selbstkosten pro Übernachtung + Gewinnzuschlag pro Übernachtung 55,91 = 916,61 Mehrwertsteuerbasis + Mehrwertsteuer 91,66 = 1.008,27 Preis pro Übernachtung Dieser Preis ist als der notwendige durchschnittliche Übernachtungspreis zu verstehen. Da Preisdifferenzierungen notwendig sind, ist ein höherer Preis auszuschreiben. Die rechnerischen Zusammenhänge, wie bei Preisdifferenzierungen vorzugehen ist, um diesen notwendigen durchschnittlichen Übernachtungspreis zu erzielen, werden etwas später aufgezeigt. Auch muß geprüft werden, ob der berechnete Preis aufgrund der Nachfrage- und Konkurrenzsituation überhaupt erzielbar ist. 2. Die Berechnung der Zimmerpreise bei Belegung mit einer bzw. zwei Personen In örtlichen Unterkunftsverzeichnissen, aber auch in den Katalogen der Reiseveranstalter werden nach wie vor häufig Übernachtungspreise ausgewiesen. Dennoch finden sich immer mehr Zimmerpreise. Bei der Berechnung des durchschnittlichen Zimmerpreises werden die Kosten durch die Zahl der Zimmerbelegungen dividiert: Gesamtkosten : Zahl der Zimmerbelegungen Je nachdem, ob die Zimmer mit einer bzw. zwei Personen belegt sind, werden jedoch häufig unterschiedliche Preise verlangt. Wie der dabei notwendige durchschnittliche Zimmerpreis berechnet werden kann, wird im folgenden aufgezeigt. Obiger Hotel garni Betrieb. Erwartete Auslastung der Zimmer 61 %, das sind 11.133 Zimmerbelegungen. Der Doppelbelegungsfaktor soll 1.6 betragen. Daraus ergeben sich 17.813 Übernachtungen (48,8 % Bettenauslastung). Die Übernachtungszahl unterscheidet sich nur geringfügig von obigem Beispiel, so daß mit den gleichen Fixkosten gerechnet werden kann. Der Zimmerpreis berechnet sich nach folgendem Schema: Zimmerpreis-Kalkulationsschema bei Belegung mit einer bzw. zwei Personen Zimmerbelegung Zimmerbelegung mit einer Person mit zwei Personen fixe Kosten pro Zimmerbelegung + variable Kosten pro Zimmer-belegung (ohne Kosten Frühstück) + Frühstück (interner Verrechnungspreis) = Selbstkosten + Gewinnzuschlag + Mwst = Zimmerpreis Die fixen Kosten werden pro Zimmerbelegung berechnet, bleiben also unabhängig davon, ob die Zimmer mit einer oder mit zwei Personen belegt sind, gleich. Die variablen Kosten sind von der Personenzahl abhängig. Bei obigem Beispiel wurde 162,70 pro Übernachtung angesetzt. Von diesem Betrag soll im folgenden ausgegangen werden, auch wenn von der Systematik her noch zwischen variablen Kosten einer Zimmerbelegung und übernachtungsabhängigen variablen Kosten zu unterscheiden wäre. Eine betragsmäßige Aufteilung ist jedoch nicht möglich, zudem sind die Beträge so gering, daß es sinnvoll ist, mit den obigen Beträgen weiter zu rechnen. Allerdings ergibt sich eine Veränderung: Für das Frühstuck wird ein Preis angesetzt, der einen Teil der Fixkosten deckt. In unserem Beispiel sollen beim Frühstück 200 % Rohaufschlag auf den Wareneinsatz zugeschlagen werden. Es ergibt sich. Wareneinsatz Frühstück¹ 45,20 Rohaufschlag 200% 90,40 Preis netto Frühstück 135,60 ¹ Von der in Abschnitt 1.1 angenommenen Zunahme der variablen Kosten um 3 % ist auch der Wareneinsatz für das Frühstück betroffen: 43,90 + 3 % = 45,20 Pro Frühstück wird ein Deckungsbeitrag von 90,40 erzielt, bei 17.813 Übernachtungen sind dies insgesamt 1.610.295,- . Die gesamten fixen Kosten betragen 12.472.612,- . Da beim Frühstück bereits 1.610.295,erwirtschaftet werden, sind nur noch 10.862.317,- zu berechnen. Fixe Kosten gesamt 12.472.612,00 ./. Deckungsbeitrag Frühstück 1.610.295,00 = Fixe Kosten die bei der Ermittlung des 10.862.317,00 Zimmerpreises zu kalkulieren sind. Diese Kosten werden auf die Zimmerbelegungen verteilt: 10.862.317,- : 11.133 = 975,69 fixe Kosten pro Zimmerbelegung. Der Zimmerpreis berechnet sich (bei einem erwarteten Gewinn von 1.000.000,- öS, der auf die Zimmerbelegungen berechnet werden soll) wie folgt: Zimmerbelegung Zimmerbelegung mit einer Person mit zwei Personen fixe Kosten pro Zimmerbelegung 975,69 975.69 + variable Kosten pro Zimmer-belegung * 117,50 235,00 + Frühstück (interner Verrech135,60 271,20 nungspreis) = Selbstkosten 1.228,79 1.481,89 + Gewinnzuschlag/Belegung 89,82 89,82 = Zimmerpreis netto 1.318,61 1.571,71 + Mwst 131,86 157,17 = Zimmerpreis 1.450,47 1.728,88 * variable Kosten pro Übernachtung = 162,70 - 45,20 Wareneinsatz Frühstück = 117,50. Bei einem Betrieb, der Einzelzimmer und Doppelzimmer anbietet, kann ebenfalls nach diesem Verfahren vorgegangen werden, evtl. unter Berücksichtigung der im folgenden aufgeführten Modifizierungen. 3. Die Berechnung der Zimmerpreise bei einem Vollhotel Bei den bisherigen Ausführungen konnten die (korrigierten) Zahlen der Buchhaltung ohne weitere Aufteilung übernommen werden, weil von Hotel garni Betrieben ausgegangen wurde. Bei einem Vollhotel sind die Kosten in diejenigen des Beherbergungsbereiches und diejenigen des Verpflegungsbereiches aufzuteilen. Danach können die Selbstkosten einer Übernachtung/Zimmerbelegung wie aufgezeigt berechnet werden. Zwei weitere Ansätze, um die Zimmerpreise festzulegen sind die ,,1 Dollar für 1.000 Dollar" Methode und die ,,Hubbart Formel". 3.1. Die ,,1 Dollar für 1.000 Dollar Methode” Bei der ,,1 Dollar für 1.000 Dollar" Methode wird für je 1.000 Dollar Investitionskosten pro Zimmer ein durchschnittlicher Zimmerpreis von 1 Dollar angesetzt. Beispiel (in öS): Die gesamten Investitionskosten für ein Hotel mit 100 Zimmern betragen 200 Mio. öS. Die Investitionskosten pro Zimmer betragen 200 Mio.: 100 Zimmer = 2.000. 000,- öS. Der durchschnittliche Zimmerpreis sollte 1 Promille davon, also 2000,- öS, betragen. Dieser Preis kann je nach Zimmerkategorie, Zimmergröße und Zielgruppe differenziert werden, insgesamt muß sich jedoch ein Durchschnittspreis von 2000,- öS ergeben. Diese Faustformel ist vor vielen Jahren entstanden. Es wird ein direkter Zusammenhang zwischen Investitionskosten und Zimmerpreisen angenommen. Zu beachten ist jedoch, da die Investitionskosten zu einem erheblichen Umfang auch durch die Größe und Zahl der Restaurants und durch sonstige Nebenleistungen, die eigene Deckungsbeiträge erwirtschaften, bestimmt werden. Bei obigem Beispiel hat die gesamte Investitionssumme 200 Mio. öS betragen. Angenommen der Investor erwartet aufgrund des Standortes bei entsprechendem Konzept eine gute Nachfrage nach Restaurantleistungen und erweitert diesen Bereich durch eine zusätzliche Investition von 20 Mio. . Der notwendige durchschnittliche Zimmerpreis würde auf 2.200.steigen. Dies ist jedoch nicht richtig, denn in den Restaurants sollen Deckungsbeiträge erwirtschaftet werden, die zu berücksichtigen sind. Die zusätzlichen Investitionskosten können nicht den Zimmerpreisen zugerechnet werden. Die Formel ist also mit Vorsicht zu sehen, als Faustformel jedoch nützlich und wird immer noch verwendet. Zu berücksichtigen ist auch, daß sich seit ihrer Entwicklung die Marktsituation und die Kostenstrukturen erheblich verändert haben. Sie wurde außerdem für Großhotels (mehrere hundert Betten) entwickelt, und als Grundlage diente eine Auslastung der Zimmer von 70 %, was bei konkreten Projekten häufig nicht zutrifft. Eine andere Methode zur Preisfindung im Beherbergungsbereich ist die für die American Hotel and Motel Association ebenfalls vor Iängerer Zeit entwickelte sogenannte ,,Hubbart Formel". 3.2. Die ,,Hubbart Formel” Bei dieser Methode werden zur Berechnung der Zimmerpreise sowohl die Kosten und gewünschten Gewinne als auch die erwartete Zimmerbelegung berücksichtigt. Es wird nach dem Schema des Uniform System of Accounts vorgegangen. Allerdings wird vom gewünschten Gewinn ausgegangen, die Kosten werden hinzuaddiert, um so auf die zu erwirtschaftenden Umsätze zu kommen. Da vom Gewinn, als dem Ergebnis der Gewinn- und Verlustrechnung, ausgegangen und hochgerechnet wird, bezeichnet man dieses Verfahren auch als ,,bottom - up" Ansatz. Der notwendige durchschnittliche Zimmerpreis wird wie folgt berechnet: a) Es wird der gewünschte Gewinn nach Steuern festgelegt bzw. auf der Basis der gewünschten Kapitalverzinsung berechnet. b) Es wird der Gewinn vor Steuern berechnet, der notwendig ist, um den gewünschten Gewinn nach Steuern zu erhalten. c) Addition (zu b) der anlagebedingten Kosten, der management fee, sowie Versicherungen. d) Addition (zu c) der unverteilten betriebsbedingten Kosten wie Verwaltungs-, Energie-, allgemeine Personalaufwendungen, Marketingaufwendungen. Der an dieser Stelle errechnete Betrag muß durch die Deckungsbeiträge der einzelnen Abteilungen gedeckt werden. e) Schätzung der Deckungsbeiträge des Verpflegungsbereichs und der sonstigen Leistungsabteilungen. f) Berechnung des notwendigen Deckungsbeitrages aus dem Beherbergungsbereich durch Subtraktion der Deckungsbeiträge des Verpflegungsbereiches und der sonstigen Leistungen von d. g) Schätzung und Addition (zu f) der direkt zurechenbaren Kosten aus dem Beherbergungsbereich. h) Notwendige Umsätze im Beherbergungsbereich als Ergebnis der Rechenfunktionen a-g. i) Berechnung des notwendigen durchschnittlichen Zimmerpreises durch Division der notwendigen Umsätze durch die erwartete Zahl der Zimmerbelegungen. Bei diesem Verfahren müssen die geplanten Kosten und Umsätze wie beim Uniform System of Accounts auf die einzelnen Abteilungen verteilt werden. In Anlehnung an diese Vorgehensweise soll im folgenden anhand eines auf die Rechnungslegung in der Bundesrepublik Deutschland bezogenen Beispieles gezeigt werden, wie die Zimmerpreise berechnet werden können. Der Gewinn eines Hotelbetriebes mit 50 Zimmern soll bei einer budgetierten Zimmerbelegung von 60 % 2.000.000,- betragen. Für die anlagebedingten Kosten werden 7.500.000,benötigt. Die unverteilten betriebsbedingten Kosten (Verwaltung, Marketing, allgemeine Personalaufwendungen, sonstige Kosten) betragen 3.000.000,- . Der Verpflegungsbereich soll einen Deckungsbeitrag von 2.500.000,- bringen. Die direkt zurechenbaren Personalkosten des Beherbergungsbereichs betragen 3.200.000,- , die sonstigen direkt zurechenbaren Kosten 1.600.000,- . Daraus ergibt sich folgendes Abrechnungsschema in Anlehnung an das Uniform System of Accounts. Leistungen Umsätze Wareneinsatz Personalkosten Sonstige direkt zurechenbare Kosten 1.600.000 Deckungsbeitrag Beherbergung 14.800.000 3.200.000 10.000.000 Verpflegung 2.500.000 Gesamt operative 12.500.000 Abteilungen unverteilte betriebs3.000.000 bedingte Kosten Betriebsergebnis I 9.500.000 anlagenbedingte 7.500.000 Kosten Betriebsergebnis II 2.000.000 Im Beherbergungsbereich wird ein Umsatz von 14.800.000,- benötigt. Daraus ergibt sich: 50 Zimmer x 365 Tage x 60 % Auslastung = 10.950 Zimmerbelegungen notwendiger Umsatz : Zimmerbelegung = durchschnittl. Zimmerpreis Beherbergung 14.800. 000,- öS : 10.950 = 1.351,60 Rechnerisch ergibt sich folgende Kalkulation der Hubbart Formel: geplanter Gewinn 2.000.000 + anlagebedingte Kosten 7.500.000 = notwendiger Deckungsbeitrag 2 9.500.000 + unverteilte betriebsbedingte Kosten3.000.000 = notwendiger Deckungsbeitrag 1 12.500.000 ./. Soll-Deckungsbeitrag aus dem Verpflegungsbereich 2.500.000 = notwendiger Deckungsbeitrag aus dem Beherbergungsbereich 10.000.000 + Personalkosten des Beherbergungsbereiches 3.200.000 + sonstige Kosten Beherbergungsbereich1.600.000 = notwendiger Umsatz Beherbergung (netto)14.800.000 4. Exkurs: Rechnerische Zusammenhänge bei der Preisdifferenzierung Neben dem Angebot unterschiedlicher Preise für verschiedene Zimmerkategorien und Zimmergrößen werden in Realität immer wieder Preisdifferenzierungen vorgenommen. Preisdifferenzierung liegt vor, wenn das gleiche Zimmer für unterschiedliche Zielgruppen bzw. zu unterschiedlichen Zeiten zu verschiedenen Preisen angeboten wird. Die Festlegung der Preise erfolgt unter Nachfrage- und Konkurrenzgesichtspunkten. Aufgabe des Rechnungswesen ist es, aufzuzeigen, ob die zu erwartenden Belegungen ausreichen, um den notwendigen durchschnittlichen Preis zu erreichen. Diese Berechnung soll im folgenden beispielhaft aufgezeigt werden. Zur Vereinfachung wird von den Übernachtungspreisen ausgegangen. Dabei soll der in Abschnitt 1.1 dieses Skriptes errechnete notwendige durchschnittliche Übernachtungspreis von 1.008,27 (brutto) bzw. 916,61 (netto) verwendet werden. Unter der Annahme, daß es sich bei dem Beispielbetrieb um ein Urlaubshotel handelt, wird für Geschäftsreisende zur Auslastungserhöhung in den urlaubsschwachen Monaten der BusinessPreis von 950,- (brutto) angeboten. Daneben sollen Seminargäste mit 900,- (brutto) und Urlauber an Sylvester mit einem Sonderangebot von 990,- (brutto) von unserem Hotel angezogen werden. Um nun den benötigten Übernachtungspreis für die normalen Urlaubsgäste zu errechnen, ist eine Aufteilung der Übernachtungszahlen in die einzelnen Sparten notwendig: Zahl der ÜberPreis geplant Preis geplant nachtungen brutto netto Geschäftsreisende, Einzelreisende 3.000 950.00 863.63 Seminargäste 1.500 900.00 818.18 Urlauber Sonderangebot 450 990.00 900.00 Urlauber 12.935 ? ? Gesamt 17.885 1.008.27 916.61 Da durchschnittlich 916,61 (netto) erreicht werden müssen, ist ein Gesamtumsatz von 16.393.569 öS (17.885 Übernachtungen x 96.61 ) nötig. Folgende Rechnung führt zu dem normalen Urlauber-Übernachtungspreis: 16.393.569 = 12.935 x ? + 3.000 x 863.63 + 1.500 x 818.18 + 450 x 900.00 12.170.409 = 12.935 x ? ? = 940.89 Der ausgewiesene normale Übernachtungspreis (hauptsächlich für Urlauber) muß demnach 940.89 (netto) bzw. 1.034.98 (brutto) betragen. Nachdem die durchschnittlichen Preise für die einzelnen Marktsegmente festgelegt sind, können weitere Differenzierungen vorgenommen werden, beispielsweise nach Saisonzeiten. Die Berechnung, ob der durchschnittliche Preis erreicht werden kann, erfolgt nach dem gleichen Schema, nur wird nicht mehr nach Marktsegmenten, sondern nach Saisonzeiten unterschieden. 5. Schlußbemerkung Hier wurde gezeigt, wie die notwendigen Übernachtungs- bzw. Zimmerpreise für HoteIbetriebe berechnet werden können. Da mit Ausnahme der Nachkalkulation Preise immer für die Zukunft festgelegt werden, basieren die Berechnungen auf Vorjahreszahlen sowie auf Prognosen und Schätzungen. Es muß versucht werden, diese so realistisch wie möglich vorzunehmen. Die gedankliche Durchdringung des zukünftigen Geschäftsjahres hat große Vorteile: Mögliche Probleme - z.B. daß aufgrund der Kosten ein zu hoher Preis verlangt werden muß, der nicht mehr nachfragegerecht ist - werden frühzeitig erkannt, so daß rechtzeitig Gegenmaßnahmen ergriffen werden können