Übungsaufgaben KLR: Aufgabe: Kostenvergleichsrechnung Zur

Werbung

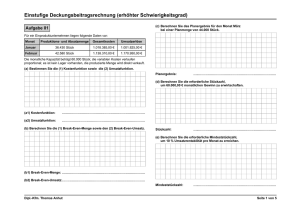

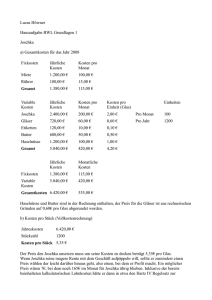

Übungsaufgaben KLR: Aufgabe: Kostenvergleichsrechnung Zur Überwindung eines sich längerfristig abzeichnenden Produktionsengpasses beabsichtigt die Firma Wellnessdrink GmbH, eine neue, vollautomatische Getränkeabfüllanlage anzuschaffen. Die Unternehmensleitung hat zwischen zwei alternativen Anlagen zu entscheiden: Anlage 1 verursacht Fixkosten in Höhe von 16.000 € pro Jahr, der variable Kostensatz/Stunde beläuft sich auf 8 €. Die Abfüllleistung je Stunde liegt bei 20 Kästen. Anlage 2 verursacht Fixkosten in Höhe von 36.000 € pro Jahr, der variable Kostensatz/Stunde beläuft sich auf 4,50 €. Die Abfüllleistung je Stunde liegt bei 30 Kästen. Die Absatzerwartungen für die kommenden Jahre liegen bei 100.000 Kästen pro Jahr. Für welche Anlage sollte sich die Unternehmensleitung nach Kostengesichtspunkten entscheiden? Aufgabe: alternative Investitionsvorhaben Es stehen zwei Investitionsvorhaben mit den folgenden Daten zur Wahl: Alternative A Alternative B Anschaffungsausgaben 20.000 € 26.000 € fixe Betriebskosten/Jahr (ohne Abschreibungen) 750 € 2.600 € variable Betriebskosten/ME 3,20 € 2,10 € voraussichtliche Produktion/Jahr 4.000 ME 5.000 ME geplante Nutzungszeit 4 Jahre 4 Jahre Erlöse pro Stück 6€ 9€ Ermitteln Sie: a) die Fixkosten pro Periode b) die Gesamtkosten pro Jahr und entscheiden Sie auf dieser Basis c) die Stückkosten und entscheiden Sie auf dieser Basis d) die Gewinnschwelle e) die kritische Menge (= die Ausbringungsmenge, bei der die Alternativen gleiche Ergebnisse bzw. Kosten aufweisen, sodass es gleich ist, für welche Anlage die Entscheidung fällt) Lösung Aufgabe: alternative Investitionsvorhaben Ermittlung der variablen Kosten pro Kasten bei Anlage 1: 8,00 € : 20 Kästen = 0,40 € Anlage 2: 4,50 € : 30 Kästen = 0,15 € Bei einer Ausbringung von 100.000 Kästen pro Jahr belaufen sich die Gesamtkosten gemäß der Funktion K = Kf + kv x 100.000 bei Anlage 1 auf K1 = 16.000 € + 0,40 € x 100.000 = 56.000 € Anlage 2 auf K2 = 36.000 € + 0,15 € x 100.000 = 51.000 € Die Abfüllkosten pro Kasten belaufen sich demnach für Anlage 1 auf 0,56 €/Kasten für Anlage 2 auf 0,51 €/ Kasten. Die Unternehmensleitung sollte sich also für Anlage 2 entscheiden. Lösung Aufgabe: Kostenvergleichsrechnung a) b) Alternative A Alternative B 750 € 2.600€ + 5.000 € (20.000 : 4 Jahre) + 6.500 € (26.000 : 4 Jahre) = 5.750 € = 9.100 € Alternative A Alternative B 5.750 € 9.100 € + 12.800 € + 10.500 € = 18.550 € = 19.600 € Nach diesem Gesamtkostenvergleich ist die Alternative A die günstigere Anlage. c) Alternative A Alternative B 18.550 : 4.000 19.600 : 5.000 = 4,64 € = 3,92 € Nach dem Stückkostenvergleich ist die Alternative B die günstigere Anlage. d) Alternative A Alternative B 5.750 + 3,20 x = 6 x 9.100 + 2,10 x = 9 x x = 2.054 x = 1.319 Die Anlage A macht ab 2.053 ME Gewinn, die Anlage B bereits ab 1.318 ME. e) 5.750 +3,2 x = 9.100 + 2,1 x 1,1 x = 3.350 x = 3.045,45 Bei 3.045,45 ME sind die Kosten der beiden Anlagen gleich. Liegt die anvisierte Produktionsmenge darunter, ist die Anlage A zu bevorzugen, liegt die Produktionsmenge darüber, ist Anlage B die attraktivere Investition. Aufgabe Break even-Menge und -Umsatz Beim Verkauf von 1.000 Flaschen Wein sind folgende Ergebnisse erreicht worden: Einzelkosten: € 15.000.- Umsatz brutto: € 35.700.- Gesamtkosten: € 45.000.- Umsatzsteuer beträgt: 19% Errechnen Sie die Break-even-Menge und den Break-even-Umsatz. Aufgabe Zuschlagskalkulation: Ein Dienstleistungsunternehmen soll für ein Projekt ein Angebot für einen Kunden abgeben. Das Unternehmen rechnet mit folgenden Werten: Lohnkosten 12.000 € Materialkosten 8.000 € Im Rahmen der Vorkalkulation wird mit folgenden Werten gearbeitet: Gemeinkostenzuschlag auf Löhne 60 % Gemeinkostenzuschlag auf Material 12 % Verwaltungsgemeinkosten 5% Der Kunde behauptet, der Wettbewerb würde für 39.270 € brutto (inkl. 19 % Umsatzsteuer) anbieten. a) Berechnen Sie den zu erzielenden Gewinn in diesem Projekt, wenn der Wettbewerb um 5 % unterboten werden soll. (10 Punkte) b) Welche Rolle spielt die Umsatzsteuer in einer Kalkulation? (2 Punkte) Aufgabe Fixkosten: Ein Unternehmen setzt im Monat Februar insgesamt 375 Stück eines Produktes ab. Damit wurde der Absatz gegenüber dem Vormonat Januar um 25 % gesteigert. Die Gesamtkosten stiegen gegenüber dem Vormonat jedoch nur um 15 % auf 2.875 €. a) Ermitteln Sie die fixen Kosten (Kf), wenn die variablen Stückkosten (kv) in beiden Monaten gleich geblieben sind. (8 Punkte) b) Erklären Sie die geringere Kostensteigerung im Vergleich zur Absatzsteigerung. (3 Punkte) Aufgabe Differenzkalkulation: (12 Punkte) Überprüfen Sie, ob der für ein Produkt geplante Gewinn von 5 € realisiert werden konnte. Erstellen Sie ein Kalkulationsschema und führen Sie die Kalkulation auf Basis nachstehender Daten durch: Handlungskostensatz 30 % Bezugskosten 1% Lieferantenrabatt 20 % Kundenskonto 2% Lieferantenskonto 2% empfohlener Listenverkaufspreis (netto) 25,99 € Listeneinkaufspreis (netto) 19,95€ Lösung Aufgabe Break-even-Menge und –Umsatz: Da die Fixkosten geschäftsunabhängig sind, spielt es keine Rolle, wie viel verkauft wird; daher sind die Fixkosten = Gesamtkosten - variable Kosten. Da außer Einzelkosten keine weiteren Angaben vorhanden sind, müssen diese die variablen Kosten (direkt zurechenbar) sein. Fixkosten = Gesamtkosten - variable Kosten = 45.000 - 15.000 = 30.000 € Nettoumsatz = Bruttoumsatz : 119 * 100 = 35.700 : 119 * 100 = 30.000 € (Verkaufspreis/St.: 30,00€) Deckungsbeitrag = Nettoumsatz - variable Kosten = 30.000 - 15.000 = 15.000 € Stückdeckungsbeitrag = Deckungsbeitrag : Menge = 15.000 € : 1.000 Flaschen = 15 € Break-even-Menge = Fixkosten : Stückdeckungsbeitrag = 30.000 : 15 = 2.000 Flaschen Break-even-Umsatz = Break-even-Menge * Verkaufspreis/Stück = 2.000 Flaschen * 30,00 € = 60.000 € Oder 30.000 /0,5 = 60.000 € Lösung Aufgabe Zuschlagskalkulation: a) Material 8.000 + 12 % Löhne = 8.960 12.000 +60 % Herstellkosten + 7.200 = 19.200 28.160 + Verw. 5 % Selbstkosten + 960 + 1.408 29.568 Wettbewerberpreis: 39.270 brutto : 1,19 = 33.000 netto x 0,95 = 31.350 Ziel-Angebotspreis Differenz = Ziel-Angebotspreis ./. Selbstkosten = 31.350 ./. 29.568 = 1.782 € (Gewinn) b) Die Umsatzsteuer spielt keine Rolle. Sie ist ein durchlaufender Posten. Lösung Aufgabe Fixkosten: Es gelten folgende Beziehungen: Menge Februar: Menge Januar: 375 Stück = 125 % Steigerung: 375 : 1,25 = 300 Stück = 100 % Kosten Februar: Kosten Januar: 2.875 € = 115 % 2.875 : 1,15 = 2.500 € = 100 % + 75 Stück = 25 Steigerung: + 375 €= 15 % 75 Produkte mehr bewirken eine Kostensteigerung von 375 €. Diese Steigerung kann nur durch die variablen Kosten (Kv) verursacht sein. Daraus folgt: Kv = Kostensteigerung : mehr gefertigte Stück = 375 € : 75 Stück = 5 € / Stück Kv für Februar: 375 Stück * 5 € = 1.875 € Kv für Januar: 300 Stück * 5 € = 1.500 € Kf=K - Kv Kf für Februar: 2.875 € - 1.875 € = 1.000 € Kf für Januar: 2.500 €- 1.500 € = 1.000 € Die Fixkosten betragen 1.000 €. b) Die Fixkostendegression wirkt, da sich die Fixkosten auf eine größere Stückzahl verteilen. Lösung Aufgabe Differenzkalkulation: (12 Punkte) Es handelt sich um eine Differenzkalkulation. Listeneinkaufspreis 100 % 19,95 € ./. Lieferantenrabatt 20% 3,99 € = Zieleinkaufspreis ./. Lieferantenskonto = Bareinkaufspreis + Bezugskosten = Einkaufspreis ./. Handlungskosten = 15,96 € 2% 0,32 € 15,64€ 1% 0,16 € 15,80 € 30% Selbstkosten 4,74€ 20,54 € Listenverkaufspreis 25,99 € ./. Kundenskonto 2% = Barverkaufspreis 25,47 € ./. Selbstkosten 20,54 € = Gewinn Der Gewinn von 5€ konnte nicht realisiert werden. 0,52 € 4,93 €