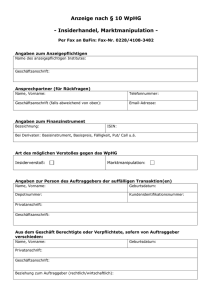

Bankvertragsrecht II

Werbung