Teil: Sachbezug im Hotel- und Gastgewerbe (6 Punkte)

Werbung

")

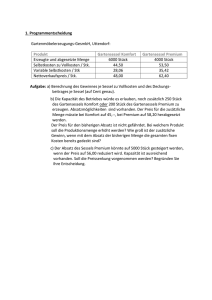

Katalognummer 2. Nach-Schularbeit aus Rechnungswesen und Controlling (RWC) Klasse: V Ce Datum: 17. April 2015 Name:___________________________ Note:____________________________ Notenspiegel: 1 2 3 4 5 Durchschnitt Unterschrift:_______________________ Maximal mögliche Punkteanzahl: 100 Punkte Erreichte Punkteanzahl:_______ Seite 1 1. Teil: Sachbezug im Hotel- und Gastgewerbe (6 Punkte) Berechnung und Verbuchung des Eigenverbrauches Eine Kaffeeinhaberin führt keine Aufzeichnungen über den Eigenverbrauch. Sie ist verheiratet und hat zwei Kinder im Alter von 12 und 16 Jahren. Neben dem ortsüblichen Frühstücksgetränk werden keine anderen Getränke konsumiert. Das Kaffee ist ganztägig geöffnet. Sie nächtigt nicht im Unternehmen! Aufgabe: a) Berechnung des Eigenverbrauches für das Kalenderjahr 2014 b) Verbuchung des Eigenverbrauches Seite 2 2. Teil: Kostenrechnung ( 56 Punkte) 1. Programmentscheidung (16 Punkte) Gartenmöbelerzeugungs-GesmbH, Uttendorf: Produkt Erzeugte und abgesetzte Menge Selbstkosten zu Vollkosten / Stk. Variable Selbstkosten / Stk Nettoverkaufspreis / Stk. Gartensessel Komfort 6000 Stück 44,50 28,06 48,00 Gartensessel Premium 4000 Stück 53,50 35,42 62,40 Aufgabe: a) Berechnung des Gewinnes je Sessel zu Vollkosten und des Deckungsbeitrages je Sessel (auf Cent genau). b) Die Kapazität des Betriebes würde es erlauben, noch zusätzlich 250 Stück des Gartensessels Komfort oder 200 Stück des Gartensessels Premium zu erzeugen. Absatzmöglichkeiten sind vorhanden. Der Preis für die zusätzliche Menge müsste bei Komfort auf 45,--, bei Premium auf 58,20 herabgesetzt werden. Der Preis für den bisherigen Absatz ist nicht gefährdet. Bei welchem Produkt soll die Produktionsmenge erhöht werden? Wie groß ist der zusätzliche Gewinn, wenn mit dem Absatz der bisherigen Menge die gesamten fixen Kosten bereits gedeckt sind? c) Der Absatz des Sessels Premium könnte auf 5000 Stück gesteigert werden, wenn der Preis auf 56,00 reduziert wird. Kapazität ist ausreichend vorhanden. Soll die Preissenkung vorgenommen werden? Begründen Sie Ihre Entscheidung. 2. Kalkulation von Getränken (8 Punkte) NRA für Getränke laut BAB 160%, 10,5 % Bedienungsgeld, 20% Umsatzsteuer. Aufgabe: a) Kalkulation mit Nettorohaufschlagssatz: Wie hoch ist der auf 10 Cent aufgerundete Abgabepreis für 1 Flasche Wein mit einem Wareneinsatz von 4,20? b) Wie hoch ist der verdiente Ist-NRA in € und % bei einem Verkaufspreis von 15,80 und dem vorgegebenen Wareneinsatz von 4,20? Seite 3 3. Kostenstellenrechnung (17 Punkte) Das Hotel VITAL-Therme Geinberg hat folgende Kostenstellen: Verwaltung, Küche, Keller, Restaurant und Logis Für das 1. Quartal 2014 ergeben sich folgende Kosten (Beträge in 1.000 €): Kostenart Gesamt Verwaltung Lebensmittel 70,7 Einzelkosten Getränke 25,8 Einzelkosten Energiekosten 33,4 3% Personalkosten 144,2 14,2 Diverse Kosten 76,8 11,2 Kalk. Kosten 118,3 5,4 Küche 55% 49,2 13,0 13,6 Keller Restaurant 4% 15,8 6,0 7,8 17% 31,8 10,2 12,5 Logis 21% 33,2 36,4 79,0 Aufgabe: a) Erstellen Sie auf dem beigelegten Formular den BAB in 1.000 € mit einer Dezimalstelle. Die Gemeinkosten der Kostenstelle Verwaltung werden auf die Hauptkostenstellen im Verhältnis 10 % : 5 % : 20 % : 65 % umgelegt. Anschließend ermitteln Sie die Gemeinkosten pro Hauptkostenstelle. b) Ermitteln Sie für die Kostenstellen Küche, Keller und Logis einen Gemeinkostenzuschlagssatz auf Basis der Einzelkosten. In der Kostenstelle Logis die Selbstkosten pro Nächtigung auf Basis von 4.800 Nächtigungen (auf Cent genau). c) Wie hoch ist das Betriebsergebnis des Hotelbetriebes, wenn im 1. Quartal folgende Erlöse erzielt werden konnten: Speisen 138.200,--, Getränke 96.400,-- und Logis 237.300,--? 4. Annahme oder Ablehnung eines Angebotes (7 Punkte) Vom 10.1. bis 30.1. ist der Hotelbetrieb Träger erfahrungsgemäß nur zu 40% ausgelastet. Die Hoteldirektion bemüht sich daher um eine verbesserte Auslastung, die jedoch nur über die Herabsetzung des Preises erreicht werden kann. Daher wird das Angebot des Reisebüros Travel überprüft: Nächtigung mit Frühstück zum Preis von 49,-- (inkl. 10 % USt und 1,20 Ortstaxe) mit garantierter Bettenauslastung vom 10. 1. bis 30.1. (20 Tage) für 50 Personen. Bei der Annahme des Angebotes muss kein zusätzliches Zimmerpersonal eingesetzt werden. Der Verkaufspreis pro Nächtigung auf Basis der Vollkostenrechnung wurde mit 68,-- errechnet. Die variablen Selbstkosten pro Nacht betragen 18,--. Aufgabe: a) Berechnung und Beurteilung des Angebotes mit Hilfe der Deckungsbeitragsrechnung für 50 Personen für die gesamte Aufenthaltsdauer. b) Wie hoch ist der Deckungsbeitrag, wenn zusätzlich Zimmerpersonal für täglich 20 Stunden eingesetzt werden müsste? Stundenlohn einschließlich Lohnnebenkosten € 14,50. Seite 4 5. Break-Even-Point beim Roten Kreuz (8 Punkte) Das Rote Kreuz überprüft, ob sich die lokale Blutabnahme in den ländlichen Orten wirtschaftlich sich rechnet. Für die Geschäftsführung ist es wichtig zu wissen, wie viele Spender benötigt werden, damit sich eine lokale Blutabnahme auszahlt. Folgende Informationen stehen zur Verfügung: Für jeden Blutbeutel bekommt das Rote Kreuz einen Erlös von € 70,-- netto. Das Rote-Kreuz-Personal (2 Ärzte, 2 Helfer) kosten insgesamt für den Blutspendetag € 3.000,--. Die medizinische Untersuchung des Blutes kostet pro Blutbeutel € 8,--. Die Ausrüstungsgegenstände (Bus, Liegen, …) kostet für den Blutspendetag € 1.200,--. Jede/r Blutspender/in bekommt ein Getränk und eine Tafel Schokolade als Belohnung für die Blutspende. Dies kostet dem Roten Kreuz € 2,--. Das Blut wird vom Spender kostenlos zur Verfügung gestellt. a) Ermitteln Sie anhand der Informationen die Fixkosten bzw. die variablen Kosten. b) Ermitteln Sie die erforderliche Mindestspenderanzahl für einen „erfolgreichen“ Blutspendetag. c) Dank der Unterstützung durch die 5Ce konnte in Neuhofen am 15.4.2015 ein neuer Rekord an Blutspendern (99 Blutspender) registriert werden. Schätzen Sie anhand ihrer vorherigen Berechnungen, ob sich dieser Blutspendetag für das Rote Kreuz rentiert hat. (keine Berechnung!) Seite 5 3.Teil: Erfolgsverteilung OG mit stillem Gesellschafter (17 Punkte) Nach Vornahme aller Um- und Nachbuchungen ergibt sich für die Kluftinger OG ein zu verteilender Gewinn von € 420.400,--. Der stille Gesellschafter (vertragliche Einlage € 200.000,--) ist mit 5% am Bilanzgewinn beteiligt und er erhält 8% p.a. für die eingebrachte Einlage. Laut Gesellschaftsvertrag erhalten die Gesellschafter Kluftinger und Maier jeweils ein Geschäftsführergehalt von € 50.000,-- im Jahr. Der verbleibende Restgewinn ist zwischen den Gesellschaftern Kluftinger und Maier im Verhältnis der Festkapital-Anteile aufzuteilen. Laut Gesellschaftsvertrag sind ausstehende Einlagen aufzufüllen. 3740 Gewinnverrechnung Trinkl ....................................................... ................................ 9000 Festkapital Kluftinger ............................................................... . ......................... 280.000,-9010 Festkapital Maier ...................................................................... . ......................... 120.000,-9060 var. Kapital Maier ..................................................................... ............................ 70.000,-9090 Ausstehende Einlage Kluftinger ........................................... 40.000,-9600 Privat Kluftinger ................................................................... 80.000,-9610 Privat Maier........................................................................... 60.000,-9700 Einlage Trinkl ........................................................................... .......................... 200.000,-9710 Ausstehende Einlage Trinkl .................................................. 70.000,-- Gesellschafter GF-Gehalt Verzinsung stiller Ges. Restgewinn Gewinnanteil gesamt Kluftinger Maier Trinkl Summe: Aufgabe: a) Aufteilung des Gewinnes auf € genau und Eintragung in oben stehender Tabelle b) Aufstellung der erforderlichen Buchungsanweisungen c) Berechnung des Kapitals am 31.12. vom Gesellschafter Kluftinger Seite 6 4.Teil: Bilanzanalyse ( 21 Punkte) Die Unternehmerin Waltraud Bachl benötigt von ihrer Hausbank einen Kredit zur Sanierung des Bürogebäudes. Um sich einen Überblick über ihre finanzielle Lage zu verschaffen und um für die Kreditverhandlungen mit dem Sachbearbeiter der Bank gute Argumente zu haben, ersucht sie um eine Kennzahlenanalyse für das Jahr 2014. Bilanz zum 31.12.2013 (in Tausend Euro) Aktive Anlagevermögen Grundstücke und Gebäude Geschäftsausstattung Fahrzeuge Passiva 256,0 Kapital 290,0 345,5 Rückstellungen 88,5 Verbindlichkeiten Darlehen 162,0 Lieferverbindlichkeiten 74,5 Sonstige Verbindlichkeiten 62,5 Umlaufvermögen Warenvorrat Lieferforderungen Kassa, Bank Aktive Rechnungsabgrenzung 63,7 550,0 92,5 72,8 12,0 1.035,0 1.035,0 Bilanz zum 31.12.2014 (in Tausend Euro) Aktive Anlagevermögen Grundstücke und Gebäude Geschäftsausstattung Fahrzeuge 280,0 315,5 Rückstellungen 78,5 Verbindlichkeiten Darlehen 182,0 Lieferverbindlichkeiten 94,5 Sonstige Verbindlichkeiten 112,5 Umlaufvermögen Warenvorrat Lieferforderungen Kassa, Bank Aktive Rechnungsabgrenzung Passiva 363,0 Kapital 61,7 530,0 78,5 38,8 9,0 1.072,0 1.072,0 Gewinn- und Verlustrechnung 2014 (in Tausend Euro) Warenerlöse + sonstige betriebl. Erträge 1.945,5 2,8 1.948,3 1.168,8 369,6 67,2 144,0 198,7 29,4 169,3 - Wareneinsatz - Personalaufwand - Abschreibungen - sonst. betrieb. Aufwendungen Betriebserfolg - Zinsenaufwand Bilanzgewinn (=EGT = Jahresüberschuss) Vergleichszahlen 2013 1.844,2 2,4 1.846,6 1.144,9 355,4 62,3 102,1 181,9 32,8 149,1 Von den Rückstellungen haben 70% langfristigen Charakter! Von den sonstigen Verbindlichkeiten haben 30 % langfristigen Charakter! Seite 7 a) Berechnen Sie die Kennzahlen des Quicktests. b) Stellen Sie auch eine Gesamtbeurteilung des Unternehmens auf! (rechnerische und verbale Begründung einer möglichen Kaufentscheidung) c) Berechnen Sie auch die Kennzahl „Liquidität 2. Grades“! Erklären Sie die Aussagekraft dieser Kennzahl mit dem errechnet Wert. Was ist mit dem Begriff Liquidität gemeint? d) Berechnen Sie auch die Kennzahl „Lagerumschlagshäufigkeit“! Erklären Sie die Aussagekraft dieser Kennzahl, wenn der Branchendurchschnitt einen Wert von „8 mal“ ergibt. Alles Gute zur letzten Schularbeit an der HBLW! Seite 8