i E

Werbung

ME II, Prof. Dr. T. Wollmershäuser

Kapitel 3

Die offene

Volkswirtschaft

Version: 26.04.2011

3.1 Offene Gütermärkte

Die Wahl zwischen in- und ausländischen

Gütern

Wenn Gütermärkte offen sind, dann müssen einheimische

Konsumenten nicht nur ihre Konsum- und Sparentscheidung

treffen. Sie müssen auch noch entscheiden, ob sie

inländische oder ausländische Güter kaufen.

Im Zentrum dieser zweiten Entscheidung steht der Preis der

inländischen Güter relativ zu dem Preis der ausländischen

Güter - der Reale Wechselkurs.

ME II, Prof. Dr. T. Wollmershäuser, Folie 2

Realer Wechselkurs

Die Konstruktion des

realen Wechselkurses

Der reale Wechselkurs

ist gleich dem nominalen Wechselkurs

multipliziert mit dem

inländischen Preisniveau dividiert durch

das ausländische

Preisniveau.

EP

ε≡ ∗

P

E = Preis eines Euro in $

P = Preis der deutschen Güter in €

EP = Preis der deutschen Güter in $

P* = Preis der amerikanischen Güter in $

ME II, Prof. Dr. T. Wollmershäuser, Folie 3

Realer Wechselkurs

Nach unserer Definition des realen Wechselkurses in

Mengennotierung entspricht eine reale Aufwertung

einem Anstieg des realen Wechselkurses ε.

Der Preis der inländischen Güter ausgedrückt in Einheiten

der ausländischen Güter wird teurer.

Eine reale Abwertung entspricht einem Sinken des

realen Wechselkurses ε.

Der Preis der inländischen Güter ausgedrückt in Einheiten

der ausländischen Güter wird billiger.

ME II, Prof. Dr. T. Wollmershäuser, Folie 4

3.2 Offene Finanzmärkte

Die Entscheidung, ob man im In- oder Ausland

investieren soll, hängt nicht nur von den

Zinsunterschieden zwischen den Ländern, sondern

auch von den Erwartungen über die zukünftige

Entwicklung des nominalen Wechselkurses ab.

ME II, Prof. Dr. T. Wollmershäuser, Folie 5

Die Wahl zwischen in- und ausländischen

Kapitalanlagen

Die erwartete Rendite einjähriger deutscher und US-amerikanischer

Wertpapiere

Et (1 + it* )$

ME II, Prof. Dr. T. Wollmershäuser, Folie 6

Die Wahl zwischen in- und ausländischen

Kapitalanlagen

Wenn sowohl deutsche als auch US - amerikanische

Anleihen gehalten werden, dann müssen sie den

gleichen erwarteten Ertrag liefern. Somit muss die

folgende Arbitragebedingung erfüllt sein:

⎛ 1 ⎞

(1 + i t ) = Et (1 + i ) ⎜ e ⎟

⎝ Et +1 ⎠

*

t

Wenn wir die Gleichung umstellen, erhalten wir die

ungedeckte Zinsparität oder einfach Zinsparität:

⎛ Et ⎞

Ete+1 − Et

*

(1 + i t ) = (1 + i ) ⎜ e ⎟ ⇔ i t ≈ i t −

Et

⎝ Et +1 ⎠

*

t

ME II, Prof. Dr. T. Wollmershäuser, Folie 7

Zinssätze und Wechselkurse

e

E

*

t +1 − Et

it ≈ it −

Et

Folgenden Zusammenhang sollte man immer im Kopf

behalten: Arbitrage impliziert, dass der inländische

Zinssatz dem ausländischen Zinssatz entsprechen

muss, abzüglich der erwarteten Aufwertungsrate der

inländischen Währung.

Falls Ete+1 = Et , dann gilt: i t = i t*

ME II, Prof. Dr. T. Wollmershäuser, Folie 8

Offene Güter- und Finanzmärkte

Die Wahl zwischen inländischen und ausländischen

Gütern hängt hauptsächlich vom realen Wechselkurs

ab.

Die Wahl zwischen inländischen und ausländischen

Wertpapieren hängt hauptsächlich von ihrem

relativen Ertrag ab. Dieser wiederum wird von den inund ausländischen Nominalzinsen und der erwarteten

Aufwertung der inländischen Währung determiniert.

ME II, Prof. Dr. T. Wollmershäuser, Folie 9

3.3 Die IS-Funktion in der offenen

Volkswirtschaft

Die Nachfrage nach inländischen Gütern

In einer offenen Volkswirtschaft, ist die Nachfrage

nach inländischen Gütern gegeben durch:

Z ≡ C +I +G −

IM

ε

+X

X … ausländische Nachfrage nach inländischen Gütern

(Exporte)

IM … inländische Nachfrage nach ausländischen Gütern in

Einheiten der ausländischen Währung (Importe)

In einer offenen Volkswirtschaft, ist die “inländische

Nachfrage nach Gütern” (= C + I + G) nicht gleich der

“Nachfrage nach inländischen Gütern.”

ME II, Prof. Dr. T. Wollmershäuser, Folie 10

Die IS-Funktion in der offenen Volkswirtschaft

Die Bestimmungsgrößen von C, I, und G

C + I + G = C(Y − T ) + I (Y , i ) + G

(+)

( +, − )

Der reale Wechselkurs beeinflusst zwar die

Zusammensetzung der inländischen Nachfrage nach

Gütern (im Hinblick auf den relativen Anteil

ausländischer Güter), nicht aber deren aggregiertes

Niveau.

ME II, Prof. Dr. T. Wollmershäuser, Folie 11

Die IS-Funktion in der offenen Volkswirtschaft

Die Bestimmungsgrößen der Importe

IM = IM (Y , ε ) = im0 + im1Y + im2ε

( +, + )

Ein Anstieg des heimischen Einkommens erhöht die

Nachfrage nach ausländischen Gütern.

Ein höherer realer Wechselkurs führt dazu, dass

ausländische Güter in inländischer Währung

betrachtet billiger werden. Dies führt zu einer

steigenden Nachfrage nach Importen.

ME II, Prof. Dr. T. Wollmershäuser, Folie 12

Die IS-Funktion in der offenen Volkswirtschaft

Die Bestimmungsgrößen der Exporte

X = X (Y * , ε ) = x0 + x1Y * − x2ε

( +,−)

Ein Anstieg der ausländischen Produktion führt zu

einer gesteigerten ausländischen Nachfrage und

damit zu einem Anstieg der Exporte.

Steigt der reale Wechselkurs ε (inländische Güter

werden in Einheiten ausländischer Güter teurer),

dann sinken die Exporte.

Unsere Exporte sind die Importe anderer Länder.

ME II, Prof. Dr. T. Wollmershäuser, Folie 13

Die IS-Funktion in der offenen Volkswirtschaft

• Der Gütermarkt ist im Gleichgewicht, wenn die

inländische Produktion der Nachfrage nach

inländischen Gütern entspricht:

Y =Z

• Wenn wir für alle Bestandteile der Nachfrage nach

inländischen Gütern Z die gerade abgeleiteten

Gleichungen einsetzen, erhalten wir:

Y = C(Y − T ) + I (Y , i ) + G − IM (Y , ε ) / ε + X (Y ∗ , ε )

ME II, Prof. Dr. T. Wollmershäuser, Folie 14

3.4 Determinanten des Gleichgewichts

Welche Auswirkungen haben die Veränderungen der

Nachfrage und des Wechselkurses auf die Produktion

in einer offenen Volkswirtschaft?

Erhöhung der inländischen Staatsausgaben

• in einer offen VW verringert sich der Multiplikator

Y = C(Y − T ) + I (Y , i ) + G + X (Y ∗ , ε ) − IM (Y , ε )

Y=

{

1

c0 + b0 + x0 − im0 − c1T + G − b2i + x1Y * − ( x2 + im2 ) ε

1 − ( c1 + b1 − im1 )

}

Effekte einer Änderung des realen Wechselkurses

• bei Gültigkeit der Marshall-Lerner Bedingung verbessert eine

reale Abwertung die Handelsbilanz eines Landes

• Mengeneffekt (–) versus Werteffekt (+)

NX = X (Y , ε ) −

∗

( −)

IM (Y , ε )

(+)

ε

ME II, Prof. Dr. T. Wollmershäuser, Folie 15

3.5 Ersparnis, Investitionen und

Leistungsbilanz

Wie muss die Bedingung “Investitionen gleich

Ersparnis” in der offenen Volkswirtschaft modifiziert

werden?

Y = C + I + G − IM / ε + X = C + I + G + LB

Ersparnis

S = (Y − T ) − C = (C + I + G + LB − T ) − C = I + G − T + LB

Auflösen nach der Leistungsbilanz

LB = S + (T − G ) − I

ME II, Prof. Dr. T. Wollmershäuser, Folie 16

Ersparnis, Investitionen und Leistungsbilanz

Y

Haushalte

C

G

T

Staat

S

I

Budget

defizit

G-T

Netto-Exporte NX

Y = C+T+S

Unternehmen

Finanzsektor

Netto-Kapitalexporte

Leistungsbilanzüberschuss LB

Ausland

ME II, Prof. Dr. T. Wollmershäuser, Folie 17

Ersparnis, Investitionen und Leistungsbilanz

Das US-Handels(Leistungs-)bilanzdefizit

wurde vom Ausland

(durch den Verkauf USamerikanischer

Vermögenstitel ans

Ausland) finanziert.

In den vergangenen

Jahren wurden die USA

der Welt größter

Schuldner.

ME II, Prof. Dr. T. Wollmershäuser, Folie 18

Ersparnis, Investitionen und Leistungsbilanz

USA verschuldet sich, Japan exportiert Kapital

(in 2000)

ME II, Prof. Dr. T. Wollmershäuser, Folie 19

Ersparnis, Investitionen und Leistungsbilanz

Ungleichgewichte

innerhalb der

Eurozone

Deutschland

exportiert

Kapital

Viele andere

Peripherieländer leihen

sich Kapital

aus dem

Ausland

ME II, Prof. Dr. T. Wollmershäuser, Folie 20

Ersparnis, Investitionen und Leistungsbilanz

Ungleichgewichte

innerhalb der

Eurozone

Nettofinanz-

vermögen der

gesamten

Wirtschaft =

Finanzvermögen

(also ohne

Sachvermögen) abzgl.

Verschuldung

ME II, Prof. Dr. T. Wollmershäuser, Folie 21

3.6 Produktion, Zinssatz und Wechselkurs

Das Modell, dass in diesem Kapitel entwickelt wird, ist

eine Erweiterung des IS-LM Modells der offenen

Volkswirtschaft.

Es ist bekannt unter dem Namen Mundell-Fleming

Modell.

Die Kernfragestellungen, die wir beantworten wollen,

sind:

Wovon wird der Wechselkurs bestimmt?

Wie kann Wirtschaftspolitik den Wechselkurs beeinflussen?

ME II, Prof. Dr. T. Wollmershäuser, Folie 22

Das Gleichgewicht auf dem Gütermarkt

Das Gleichgewicht auf dem Gütermarkt kann durch

folgendes Gleichungssystem beschrieben werden:

(

)

Y = C (Y − T ) + I (Y , i ) + G − IM (Y , ε ) / ε + X Y ∗ , ε

( + )

( +, − )

( +, − )

( +, + )

(

)

(

)

NX Y ,Y ∗ , ε ≡ X Y ∗ , ε − IM (Y , ε ) / ε

Y = C(Y − T ) + I (Y , i ) + G + NX (Y ,Y * , ε )

( + )

( +, − )

( −, +, − )

ME II, Prof. Dr. T. Wollmershäuser, Folie 23

Das Gleichgewicht auf dem Gütermarkt

Wir treffen folgende vereinfachende Annahme:

Sowohl das inländische und das ausländische

Preisniveau sind gegeben; somit sind der

nominale und der reale Wechselkurs identisch:

P

= 1⇒ ε = E

∗

P

Die Gleichgewichtsbedingung lautet nun:

Y = C(Y − T ) + I (Y , i ) + G + NX (Y ,Y * , E )

( + )

( +, − )

( −, +, − )

ME II, Prof. Dr. T. Wollmershäuser, Folie 24

Das Gleichgewicht auf den Finanzmärkten

Ungedeckte Zinsparität:

Et

(1 + i t ) = (1 + i )( e )

Et +1

∗

t

Wenn der erwartete zukünftige Wechselkurs gegeben

ist, dann gilt:

Et

∗

(1 + i t ) = (1 + i t )( )

Ee

Der aktuelle Wechselkurs ist somit:

1+ i e

E=

E

∗

1+ i

i ↑⇒ E ↑

i ↓⇒ E ↓

ME II, Prof. Dr. T. Wollmershäuser, Folie 25

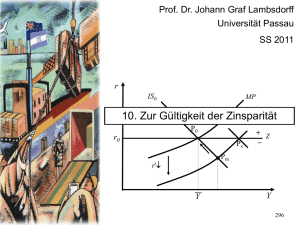

Das Gleichgewicht auf den Finanzmärkten

Ein steigender

inländischer Zinssatz führt

zu einem ansteigenden

Wechselkurs – einer

Aufwertung.

Inländischer Zinssatz, i

Der Zusammenhang

zwischen Zinssatz und

Wechselkurs unter der

Zinsparitätentheorie

Zinsparitätenbeziehung

(gegeben i*, Ee)

i*

A

Ee

Wechselkurs, E

ME II, Prof. Dr. T. Wollmershäuser, Folie 26

Der Gütermarkt und die Finanzmärkte

Das Gleichgewicht auf dem Gütermarkt impliziert,

dass die Produktion unter anderem vom Zinssatz und

vom Wechselkurs abhängt:

Y = C(Y − T ) + I (Y , i ) + G + NX (Y ,Y * , E )

Der Zinssatz seinerseits wird durch die Gleichheit von

Geldangebot und Geldnachfrage bestimmt:

M

= YL(i )

P

Die Zinsparität impliziert einen positiven

Zusammenhang zwischen dem inländischen Zinssatz

und dem Wechselkurs:

1+ i e

E=

E

∗

1+ i

ME II, Prof. Dr. T. Wollmershäuser, Folie 27

Der Gütermarkt und die Finanzmärkte

Die Versionen der bekannten IS- und LM

Beziehungen für die offene Volkswirtschaft sind:

IS :

1+ i e

Y = C(Y − T ) + I (Y , i ) + G + NX (Y ,Y ,

E )

∗

1+ i

LM :

M

= YL(i )

P

∗

Veränderungen des Zinssatzes haben einen direkten

Effekt über die Investitionen und einen indirekten Effekt

über die Veränderung des Wechselkurses.

ME II, Prof. Dr. T. Wollmershäuser, Folie 28

Der Gütermarkt und die Finanzmärkte

Das IS-LM Modell in der offenen Volkswirtschaft

Ein steigender Zinssatz führt zu einer sinkenden Produktion direkt (über die

Investitionen) und indirekt (über den Wechselkurs): Die IS- Kurve hat eine negative Steigung. Für eine gegebene Geldmenge führt ein steigendes Einkommen

zu einem steigenden Zinssatz: Die LM-Kurve hat einen steigenden Verlauf.

ME II, Prof. Dr. T. Wollmershäuser, Folie 29

Wirtschaftspolitik in einer offenen

Volkswirtschaft

Auswirkungen einer expansiven Fiskalpolitik

Steigende Staatsausgaben führen zu einer größeren Produktion,

zu einem höheren Zinssatz und zu einer Aufwertung.

ME II, Prof. Dr. T. Wollmershäuser, Folie 30

Wirtschaftspolitik in einer offenen

Volkswirtschaft

Auswirkungen einer expansiven Fiskalpolitik auf die

Komponenten der gesamtwirtschaftlichen Nachfrage

Staatsausgaben (Budgetdefizit) ↑

Konsum ↑ (Y↑)

Investitionen ? (Y↑, i↑)

Exporte ↓ (E↑)

Importe ↑ (Y↑, E↑)

Handelsbilanzdefizit ↑ (NX↓)

Beurteilen Sie die Effekte im Vergleich zur

geschlossenen Volkswirtschaft!

ME II, Prof. Dr. T. Wollmershäuser, Folie 31

Wirtschaftspolitik in einer offenen

Volkswirtschaft

Wirkungen einer kontraktiven Geldpolitik

Eine Reduktion der Geldmenge führt zu einer sinkenden

Produktion, einem steigenden Zinssatz und einer Aufwertung.

ME II, Prof. Dr. T. Wollmershäuser, Folie 32

3.7 Feste Wechselkurse

Zentralbanken agieren unter impliziten oder expliziten

Wechselkurszielen und verwenden geldpolitische

Maßnahmen, um diese Ziele zu erreichen.

Durch eine Bindung des Wechselkurses wird die

Zinsparitätenbedingung zu:

∗

t

(1 + i t ) = (1 + i )

E

E

i = i∗

ME II, Prof. Dr. T. Wollmershäuser, Folie 33

Geldpolitik und fester Wechselkurs

Wenn die Kapitalanleger erwarten, dass der

Wechselkurs unverändert bleibt, dann müssen der

inländische und der ausländische Zinssatz gleich

sein.

Da i = i* ist, gilt die folgende Beziehung:

( )

M

= YL i *

P

Ein Anstieg der inländischen Geldnachfrage (bspw.

aufgrund eines positiven Nachfrageschocks) muss

durch einen Anstieg des Geldangebots ausgeglichen

werden, damit der Zinssatz i unverändert auf dem

Niveau des gegebenen ausländischen Zinssatzes i*

bleibt.

ME II, Prof. Dr. T. Wollmershäuser, Folie 34

Geldpolitik und fester Wechselkurs

i*

i*

Eine autonome Geldpolitik (i´ > i*) führt zu einer Aufgabe des

festen Wechselkurses.

ME II, Prof. Dr. T. Wollmershäuser, Folie 35

Fiskalpolitik und fester Wechselkurs

Auswirkungen der expansiven Fiskalpolitik bei fixen Wechselkursen

Bei flexiblen Wechselkursen führt expansive

Fiskalpolitik zu einem

Produktionswachstum

von YA zu YB. Bei fixen

Wechselkursen steigt die

Produktion von YA zu YC.

Die Zentralbank ist bei

fixen Wechselkursen und

einem Anstieg der

Geldnachfrage dazu

gezwungen, das

Geldangebot auszuweiten.

ME II, Prof. Dr. T. Wollmershäuser, Folie 36