Klausurenpaket

Werbung

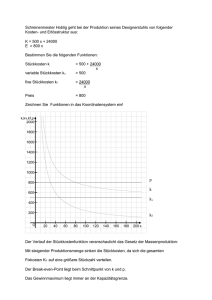

Bitte l e s b a r eintragen!!! M ATRIKELNR.: Erstkorrektor: Punkte: Fakultät Wirtschaftswissenschaften Zweitkorrektor: Note: CONTROLLING, 3. SEMESTER BACHELOR BW PROF. DR. W. JÓRASZ WINTERSEMESTER 2013-14 Allgemeine Hinweise: Max. Punktzahl: 120; zugelassene Hilfsmittel: Taschenrechner. Die Lösungen sind in den Aufgabensatz einzutragen. Dieser ist vollständig wieder abzugeben. Sollte für die Lösung der vorgegebene Platz nicht ausreichen, verwenden Sie bitte zunächst jeweils die Rückseite. Selbstverständlich erhalten Sie auch bei Bedarf zusätzliches Prüfungspapier. Die Klausur umfasst mit dem Platz für Ihre Lösungen 13 Seiten. Bitte auf Vollständigkeit überprüfen! Viel Erfolg! A: Rechenteil (60 % = 72 Punkte) A1 12 Minuten In einer Kostenstelle wird die Beschäftigung von 1.000 auf 1.400 Stück (40 %) erhöht; die Gesamtkosten steigen daraufhin von 40.000 auf 44.000 EUR (10 %). Wie hoch sind die fixen und variablen Kosten (vor und nach der Beschäftigungsänderung) a. nach der buchtechnisch-statistischen Methode? b. nach dem Hoch-Tiefpunkt-Verfahren (Differenzen-Quotienten-Methode)? Der Rechenweg soll jeweils erkennbar sein. ggf. weiter auf der Rückseite Seite 1 von 13 A2 10 Minuten Ein Betrieb plant die Errichtung einer PKW-Waschanlage für seine Kunden und will damit eine Absatzförderung erreichen. An den umliegenden Tankstellen liegt der Preis für eine PKW-Komfortwäsche bei durchschnittlich 6,50 EUR. Die Investitionssumme beläuft sich auf 230.000 EUR. Die Abschreibung erfolgt linear mit 12,5 % pro Jahr. Für das Bedienungspersonal hat man monatliche Kosten von 9.000 EUR ermittelt. An Verwaltungskosten werden monatlich 3.011,50 EUR umgelegt. An kalkulatorischen Zinsen erfolgt ein Ansatz von 10 % der Investitionssumme. Man rechnet mit variablen Kosten pro Waschvorgang von 0,70 EUR. Die Waschanlage soll an 280 Tagen im Jahr geöffnet sein. a. Wie viele PKW-Wäschen pro Tag müssen im Kostendeckungspunkt (Break-Even-Punkt) durchschnittlich durchgeführt werden, bei einem Preis von 4 EUR pro Wäsche? b. Wie hoch ist der Umsatz pro Jahr im Break-Even-Punkt? Seite 2 von 13 A3 24 Minuten Für die Fertigung von drei verschiedenen Produkten steht in einem Unternehmen eine Maschine mit einer voraussichtlichen Kapazität von 1.000 Stunden zur Verfügung. Die Fixkosten können in diesem Zeitraum nicht verändert werden. Maximale Plan-Absatzmenge in Stück Plan-Nettoverkaufspreis je Stück Variable Plankosten je Stück Planmäßige Maschinenbeanspruchung (h/Stück) Alpha 900 22 EUR 24 EUR 0,1 Produkte Beta 1.600 39 EUR 21 EUR 0,5 Gamma 2.000 29 EUR 17 EUR 0,2 a. Ermitteln Sie unter Berücksichtigung der gegebenen Informationen das gewinnoptimale Produktionsprogramm. b. Durch eine Optimierungsmaßnahme erhöht sich die Periodenkapazität um 30 %. Welche Auswirkungen hat das auf das Produktionsprogramm? c. Ausgehend von b. möchte nun ein Kunde einmalig 1.500 Stück des Produktes Gamma abnehmen. Ermitteln Sie die Preisuntergrenze für diesen Zusatzauftrag. Die Kapazität beträgt 1.300 Stunden. Seite 3 von 13 Seite 4 von 13 A4 26 Minuten Ein Industriebetrieb produziert vier verschiedene Produktarten A, B, c und D. Er verfügt in dem zu planenden Jahr über eine Fertigungskapazität von 1.000.000 Fertigungsminuten. Die erwarteten Stückerlöse sowie die aus absatzpolitischen Gründen notwendigen Mindestliefermengen gehen aus der folgenden Übersicht hervor. Außerdem sind in der Übersicht die Höchstabnahmemengen und die Beanspruchung der Fertigungskapazität je Stück eingetragen. Produktart Preis (EUR/St.) Variable Kosten (EUR/St.) Mindestliefermenge (St./Jahr) Höchstabnahmemenge (St./Jahr) Beanspruchung der Fertigungskapazität (Min./St.) A 12 9 5.000 40.000 20 B 8 6 5.000 50.000 8 C 7 5 5.000 60.000 10 D 6 5 5.000 70.000 2 Für die Fixkosten wird ein Betrag von 160.000 EUR für das Planjahr angesetzt. a. Bestimmen Sie das optimale Produktionsprogramm und das sich daraus ergebende Betriebsergebnis. b. Durch Werbemaßnahmen für das Produkt D, die 7.000 EUR kosten, wäre es möglich, ceteris paribus die Höchstabnahmemenge für D auf 80.000 Stück zu steigern. Lohnen sich die Werbemaßnahmen? c. Es gilt wieder die Situation in a. Von Produkt B kann eine beliebige Stückzahl für 5 EUR/Stück gekauft werden. Von Produkt C können 1.000 Stück für 6.000 EUR gekauft werden. Die selbsterstellten und gekauften Erzeugnisse sind in qualitativer Hinsicht gleichwertig. Wie gestaltet sich das optimale Produktionsprogramm bei Berücksichtigung dieser beiden Kaufmöglichkeiten? Seite 5 von 13 Seite 6 von 13 B: Fragenteil (40 % = 48 Punkte) B1 12 Minuten Was verbirgt sich hinter der Gemeinkostenwertanalyse? Seite 7 von 13 Seite 8 von 13 B2 12 Minuten Welche Chancen ergeben sich aus einer Potentialanalyse? Seite 9 von 13 Seite 10 von 13 B3 12 Minuten Grenzen Sie den Begriff Controlling zu den beiden verwandten Begriffen „Interne Revision“ und „Treasuring“ ab. Seite 11 von 13 Seite 12 von 13 B4 12 Minuten Kennzeichnen Sie die richtigen der folgenden Aussagen mit ( 1 ) und falsche Aussagen mit ( 0 ). (Eine fehlende Antwort wird wie eine falsche Aussage gewertet.) Bei der Kostenauflösung erfolgt eine Trennung der Kosten in variable und fixe Bestandteile. Bei der Kostenauflösung mit Hilfe des Streupunktdiagramms wird nach Augenmaß eine sog. Ausgleichsgerade durch die Punkteschar gelegt. Bei der Wahl des optimalen Produktionsverfahrens (Verfahrenswahl) sind immer nur die fixen Kosten entscheidungsrelevant. Bei einem Betrieb, der eine stufenweise Fixkostendeckungsrechnung durchführt, werden die Unternehmensfixkosten auf die Produkte verteilt. Das Direct Costing ist gekennzeichnet durch den Break-Even-Point. Der Deckungsbeitrag dient zur Abdeckung der Einzelkosten. Der Deckungsbeitrag stellt die kurzfristige Preisuntergrenze dar. Der Deckungsbeitrag stellt die langfristige Preisuntergrenze dar. Der relative Deckungsbeitrag ermöglicht die Bestimmung des optimalen Produktionsprogramms. Der Stückdeckungsbeitrag gibt an, ob ein Produkt einen Beitrag zur Deckung der fixen Kosten leistet. Die kurzfristige Preisuntergrenze entspricht den variablen Kosten. Die kurzfristige Preisuntergrenze ermöglicht Entscheidungen zu einem Zusatzauftrag. Die stufenweise Fixkostendeckungsrechnung ist nur im Handelsunternehmen anwendbar. Kostenauflösung ist ein spezielles Verfahren zur Kostensenkung. Controlling versteht sich als Koordinationsfunktion zur Unterstützung der Unternehmensführung. Die Planungsfunktion ist ein Aufgabenbereich des Controlling. Im Rahmen der Kontrollfunktion kann man beim Controlling zwischen ergebnisorientierten und verfahrensorientierten Kontrollen unterscheiden. "Controlling" und "Internal Control" verfolgen identische Zielsetzungen. In einer statischen Umwelt mit weitgehend reaktivem Verhalten der Unternehmensführung dürfte es genügen, dass der Controller die Rolle eines Registrators einnimmt. Controlling kann in ein strategisches und in ein operatives Controlling unterschieden werden. Dimensionen des strategischen Controlling sind Aufwand/Ertrag, Kosten/Leistungen. Dimensionen des operativen Controlling sind Chancen/Risiken, Stärken/Schwächen. Der Schwerpunkt des operativen Controlling liegt in der Gewinnsteuerung. Strategisches und operatives Controlling haben formal identische Bausteine. Sie bestehen in den Funktionen des Controlling mit Information, Planung, Steuerung und Kontrolle. - Ende der Klausur Seite 13 von 13 Bitte l e s b a r eintragen!!! M ATRIKELNR.: Erstkorrektor: Punkte: Fakultät Wirtschaftswissenschaften Zweitkorrektor: Note: CONTROLLING, 3. SEMESTER BACHELOR BW PROF. DR. W. JÓRASZ WINTERSEMESTER 2012-13 Allgemeine Hinweise: Max. Punktzahl: 120; zugelassene Hilfsmittel: Taschenrechner. Die Lösungen sind in den Aufgabensatz einzutragen. Dieser ist vollständig wieder abzugeben. Sollte für die Lösung der vorgegebene Platz nicht ausreichen, verwenden Sie bitte zunächst jeweils die Rückseite. Selbstverständlich erhalten Sie auch bei Bedarf zusätzliches Prüfungspapier. Die Klausur umfasst mit dem Platz für Ihre Lösungen 13 Seiten. Bitte auf Vollständigkeit überprüfen! Viel Erfolg! A: Rechenteil (60 % = 72 Punkte) A1 a. 20 Minuten Die Produktreihe eines Unternehmens umfasst die Produkte A – F. Gegeben sind folgende Daten: A B C D E F Umsatzerlöse (€) 92.500 71.200 65.800 21.400 50.900 38.000 Variable Kosten (€) 21.200 26.700 18.900 21.200 13.000 41.300 Fixe Kosten (€) 198.000 Ermitteln Sie das Unternehmensergebnis und geben Sie eine begründete Handlungsempfehlung an die Unternehmensleitung in Bezug auf eine zukünftige Verbesserung des Unternehmensergebnisses ab. b. Eine Aufgliederung der in a. genannten Fixkosten (198.000 €) ergab folgende Zuordnungen: Für die Produkte A und C sind pro Abrechnungsperiode Lizenzgebühren i. H. v. 44.500 € (für Produkt A) und 12.500 € (für Produkt C) zu entrichten. Des Weiteren fielen für die beiden genannten Produkte insgesamt Fixkosten i. H. v. 62.500 € an, da sowohl das Produkt A als auch das Produkt C auf einer Spezialmaschine gefertigt werden, welche für die übrigen Produkte nicht benötigt wird. Ferner waren für den Fertigungsbereich I (betreffend die Produkte A, B und C) 24.700 € sowie für den Fertigungsbereich II (betreffend die Produkte D und E) 25.100 € zu berücksichtigen. Die übrigen Fixkosten lassen sich nicht differenziert zuordnen. Berechnen Sie das Unternehmensergebnis mithilfe der mehrstufigen Deckungsbeitragsrechnung und leiten Sie hieraus sowohl kurz- als auch mittelfristige begründete Handlungsempfehlungen ab. Beachten Sie, dass sich das Produkt F nicht mehr im Produktionsprogramm befindet. Seite 1 von 13 Seite 2 von 13 Seite 3 von 13 A2 15 Minuten Die Firma Schneider & Söhne GmbH ist ein Zulieferunternehmen für die Möbelindustrie und fertigt metallene Küchengriffe. Im Produktionsprogramm werden die Typen „Standard“, „Classic“, „Future“, „Extra“ und „Limited“ produziert. Das betriebliche Rechnungswesen liefert für die aktuelle Abrechnungsperiode folgende Daten: Nettoerlös Variable Kosten Produktionsminimum Produktionsmaximum (pro Stück) (pro Stück) (Stück) (Stück) Standard 15 € 18 € 20.000 100.000 Classic 18 € 15 € 50.000 200.000 Future 20 € 18 € 40.000 80.000 Extra 24 € 16 € 5.000 30.000 Limited 26 € 9€ keines 8.000 Typ Die Fixkosten der aktuellen Abrechnungsperiode betragen insgesamt 385.000 €. Das Produktionsminimum gibt an, wie viele Küchengriffe eines Typs mindestens produziert werden müssen, um Lieferverpflichtungen aus langfristigen Verkaufsverträgen nachzukommen. Das Produktionsmaximum gibt an, wie viele Küchengriffe eines Typs am Markt höchstens abgesetzt werden können. Ermitteln Sie bitte das gewinnmaximale Produktionsprogramm, wenn die Kapazitätsgrenze der Produktion bei insgesamt 280.000 Küchengriffen liegt (es ist hierbei fertigungstechnisch unerheblich, welcher Typ Küchengriff hergestellt wird). Geben Sie auch das Unternehmensergebnis an. Seite 4 von 13 Seite 5 von 13 A3 8 Minuten Die Citizen AG stellt das Produkt “Kane” her. Dieses verursacht variable Kosten i. H. v. 82 € und wird zum Preis von 122 € am Markt abgesetzt. Die Betriebsleitung erwägt – aufgrund positiver Marktanalysen – den Kauf einer neuen Maschine, die zusätzliche Fixkosten i. H. v. 5.130 € pro Periode verursachen würde. Berechnen Sie bitte die zusätzlich zu produzierende und abzusetzende Stückzahl, ab welcher der Break-Even-Point erreicht ist und sich die Anschaffung der Maschine als vorteilhaft erweist. Seite 6 von 13 A4 20 Minuten Die Fest GmbH fertigt Kuscheltiere. Das aktuelle Sortiment besteht aus den Produkten „Delphin“ (D), „Elefant“ (E) und „Hund“ (H). Die genannten Produkte weisen folgende variablen Kosten auf: D E H 16,23 €/Stück 21,94 €/Stück 12,40 €/Stück. Die Fixkosten betragen pro Abrechnungsperiode 103.600 €. Planen Sie das gewinnoptimale Produktionsprogramm und berechnen Sie das Betriebsergebnis, wenn die Herstellung von D 14,2 Fertigungsminuten, von E 17,5 Fertigungsminuten und von H 8,9 Fertigungsminuten in Anspruch nimmt und eine Gesamtkapazität in der aktuellen Planungsperiode von 3.250 Fertigungsstunden zur Verfügung steht. Die Produkte können in der aktuellen Planungsperiode wie folgt am Markt abgesetzt werden: D für 24,99 €/Stück bis zu einem Absatzmaximum von 3.000 Stück E für 34,99 €/Stück bis zu einem Absatzmaximum von 8.000 Stück H für 19,99 €/Stück bis zu einem Absatzmaximum von 5.000 Stück. In den genannten Absatzmaxima sind bereits die Mindestproduktionsmengen von 300 Stück D und 500 Stück H enthalten, welche aufgrund langfristiger Lieferverträge mit Großabnehmer berücksichtigt werden müssen. Seite 7 von 13 Seite 8 von 13 A5 9 Minuten In einer Kostenstelle werden die Maschinenlaufzeiten als Bezugsgröße verwendet. Bei 40.000 Stunden ergeben sich 220.000 € Gemeinkosten, bei 60.000 Stunden 300.000 €.Bestimmen Sie die variablen Kosten pro Maschinenstunde und die Fixkosten nach dem Hoch-Tiefpunkt-(oder: Differenzen-Quotienten-) Verfahren. Seite 9 von 13 B: Fragenteil (40 % = 48 Punkte) B1 12 Minuten Erläutern Sie das als strategisches Instrument des Personalcontrollings vorgestellte Mitarbeiter-Portfolio. ggf. weiter auf der Rückseite Seite 10 von 13 B2 12 Minuten Wie gelingt es beim Target Costing, die Zielkosten (Allowable Costs) auf Komponenten- (oder Baugruppen- oder Teileebene) herunter zu brechen (Methode der Zielkostenspaltung)? ggf. weiter auf der Rückseite Seite 11 von 13 B3 12 Minuten Was versteht man unter der SWOT-Analyse? ggf. weiter auf der Rückseite Seite 12 von 13 B4 12 Minuten Was unterscheidet „Controlling“ von „Interne Revision“ und „Internal Control“? ggf. weiter auf der Rückseite - Ende der Klausur – Seite 13 von 13 Bitte l e s b a r eintragen!!! MATRIKELNR.: Erstkorrektor: Punkte: Fakultät Wirtschaftswissenschaften Zweitkorrektor: Note: CONTROLLING, 3. SEMESTER BACHELOR BW Æ STUDIUM AB 01.10.2010 PROF. DR. W. JÓRASZ WINTERSEMESTER 2011-12 Allgemeine Hinweise: Max. Punktzahl: 120; zugelassene Hilfsmittel: Taschenrechner. Die Lösungen sind in den Aufgabensatz einzutragen. Dieser ist vollständig wieder abzugeben. Sollte für die Lösung der vorgegebene Platz nicht ausreichen, verwenden Sie bitte zunächst jeweils die Rückseite. Selbstverständlich erhalten Sie auch bei Bedarf zusätzliches Prüfungspapier. Die Klausur umfasst mit dem Platz für Ihre Lösungen 12 Seiten. Bitte auf Vollständigkeit überprüfen! Viel Erfolg! A: Rechenteil (60 % = 72 Punkte) A1 15 Minuten Für eine Fertigungskostenstelle der Metall GmbH wurden folgende Daten ermittelt: Bei der Produktion von 1.000 Stück Metallteilen fielen im Mai 60.000 EUR Fertigungsgemeinkosten an. Im Juni wurden 850 Stück produziert, wobei 57.000 EUR Fertigungsgemeinkosten entstanden. a) Führen Sie eine Kostenauflösung mithilfe des buchtechnisch-statistischen Verfahrens durch (Stichwort: Reagibilitätsgrad). Wie lautet hierzu die Kostenfunktion? b) Ermitteln Sie auch mithilfe des Differenzen-Quotienten-Verfahrens die fixen und variablen Fertigungsgemeinkosten. Wie lautet jetzt die Kostenfunktion? Der Rechenweg (die methodische Vorgehensweise) muss bei beiden Verfahren erkennbar sein. Seite 1 von 12 Seite 2 von 12 A2 15 Minuten Bei der Bike GmbH werden zwei verschiedene Mountain-Bike-Modelle („Pegasus“ u. „Ikarus“) angeboten, die eine Produktgruppe darstellen. Das Produktprogramm wird durch die Produktgruppe „Stadtfahrrad“ ergänzt, die aus einem Damen- („Alpha“) und einem Herrenfahrrad („Omega“) besteht. Pro Fahrradtyp fallen im ersten Quartal erzeugnisabhängige Fixkosten i. H. v. 3.000 EUR an. Für die Mountain-BikeGruppe wird ein patentierter Stahlrahmen verwendet, für den eine Lizenzgebühr von jährlich 5.000 EUR zu entrichten ist. Für die Produktion der Stadtfahrräder wurde eine neue Werkhalle angemietet, für die pro Quartal eine Miete von 2.000 EUR zu bezahlen ist. Im ersten Quartal fallen Unternehmensfixkosten i. H. v. 10.000 EUR an. Für das erste Quartal liegen weiterhin folgende Daten vor: Mountain-Bike Pegasus Absatzmenge (Stück) Preis (EUR/Stück) Variable Kosten (EUR/Stück) a) b) Stadtfahrrad Ikarus Alpha Omega 80 120 30 10 1.000 600 500 300 650 470 300 250 Ermitteln Sie das Nettoergebnis mithilfe der mehrstufigen Deckungsbeitragsrechnung. Beurteilen Sie das Produktionsprogramm. Seite 3 von 12 Seite 4 von 12 A3 12 Minuten Die Lack AG ist Zulieferer der Bike GmbH und lackiert die Rahmen der zwei Mountain-Bikes „Pegasus“ und „Ikarus“ mithilfe einer Speziallackiermaschine. Für die Bearbeitung des Ikarus benötigt die Maschine 40 Minuten, für die etwas aufwändigere Lackierung des Pegasus 120 Minuten. Folgende weitere Daten liegen vor: Rahmen „Ikarus“ Rahmen „Pegasus“ Verkaufspreis (EUR/Stück) 40 80 Variable Kosten (EUR/Stück) 30 40 Die Maschine hat eine Kapazität von 300 h pro Monat. Da die Bike GmbH einen Auftrag von einem europäischen Fahrradgroßhändler bekommen hat, beauftragt sie die Lack AG, 150 Rahmen für das Modell „Ikarus“ und 120 Rahmen für das Modell „Pegasus“ in diesem Monat zu lackieren. Welches Produktionsprogramm ist für die Lack AG am günstigsten? (Der Lack AG wird es freigestellt, welche Mengen sie je Modell als Auftrag annimmt, da die Bike AG noch weitere Zulieferer hat. Seite 5 von 12 A4 10 Minuten Die Bike GmbH prüft, ob der Rahmen des Modells Pegasus fremd lackiert werden soll oder ob sich die Lackierung der Rahmen im eigenen Hause rechnen würde. Folgende Daten liegen vor: Eigenfertigung variable Kosten (EUR/Stück) Fixkosten (EUR) Fremdbezug 40 20.000 Beschaffungspreis (EUR/Stück) 80 Wie viele Rahmen für das Modell Pegasus müssen aufgrund der Angaben in der Tabelle mindestens lackiert werden, damit sich die Eigenfertigung lohnt? Seite 6 von 12 A5 20 Minuten Das Zweisaisonhotel Roter Teufel in Lengries bietet Übernachtung mit Frühstück an. Das Hotel hat 260 Tage im Jahr geöffnet, ist mit 85 Betten ausgestattet und erzielt eine durchschnittliche Auslastung von 55 %. Die Logiegemeinkosten betragen 505.648 €, davon sind 75 % Fixkosten. Der Wareneinsatz für ein Frühstück beträgt 3,64 €. Der Hotelier rechnet derzeit mit einem durchschnittlichen Bettengrundpreis inklusive Frühstück von 59 €. a. Berechnen Sie die Übernachtungskapazität, die derzeitige Beschäftigung (Auslastung) sowie die fixen Logiekosten gesamt und die variablen Logiegemeinkosten je Übernachtung. b. Berechnen Sie den Deckungsbeitrag je Übernachtung und insgesamt sowie das Betriebsergebnis. c. Ermitteln Sie die Mindestauslastung (Break-Even-Menge) in Anzahl der Übernachtungen. d. Ein holländisches Reisebüro bietet dem Unternehmer die Abnahme eines festen Kontingents von 2.600 Übernachtungen zum Grundpreis von 38 € für das nächste Jahr an. Entscheiden Sie über Annahme oder Ablehnung des Reisebüroangebotes. e. Berechnen Sie das Betriebsergebnis unter Einbeziehung des Reisebüroangebotes. Seite 7 von 12 Seite 8 von 12 B: Fragenteil (40 % = 48 Punkte) B1 12 Minuten Was versteht man unter der Szenariotechnik? ggf. weiter auf der Rückseite Seite 9 von 12 B2 12 Minuten Erläutern Sie das Human-Ressource-Portfolio. ggf. weiter auf der Rückseite Seite 10 von 12 B3 12 Minuten Kennzeichnen Sie die Phasen des Investitionsprozesses. ggf. weiter auf der Rückseite Seite 11 von 12 B4 12 Minuten Ein Controller sollte engpassorientiert, zukunftsorientiert und mit Standards arbeiten. Erläutern Sie das bitte. ggf. weiter auf der Rückseite - Ende der Klausur – Seite 12 von 12 Bitte l e s b a r eintragen!!! MATRIKELNR.: Erstkorrektor: Fachhochschule Würzburg-Schweinfurt Fakultät Wirtschaftswissenschaften Punkte: Zweitkorrektor: Note: CONTROLLING, 3. SEMESTER BACHELOR BW PROF. DR. W. JÓRASZ WINTERSEMESTER 2010-11 Allgemeine Hinweise: Max. Punktzahl: 90; zugelassene Hilfsmittel: Taschenrechner. Die Lösungen sind in den Aufgabensatz einzutragen. Dieser ist vollständig wieder abzugeben. Sollte für die Lösung der vorgegebene Platz nicht ausreichen, verwenden Sie bitte zunächst jeweils die Rückseite. Selbstverständlich erhalten Sie auch bei Bedarf zusätzliches Prüfungspapier. Die Klausur umfasst mit dem Platz für Ihre Lösungen 9 Seiten. Bitte auf Vollständigkeit überprüfen! Viel Erfolg! A: Rechenteil (60 % = 54 Punkte) A1 20 Minuten Der Stückerlös eines Zementwerkes beträgt 18 EUR je Zentner Zement. Bei der Herstellung fallen 6 EUR Materialeinzelkosten, 2 EUR Fertigungseinzelkosten sowie proportionale Gemeinkosten i. H. v. 5 EUR je Zentner an. Die Fixkosten je Quartal betragen 320.000 EUR. Für das 2. Quartal 2011 prognostiziert die Geschäftsleitung einen Absatz von 80.000 Zentner Zement (Umsatzerlöse 1.440.000 EUR). 1. 2. 3. 4. 5. Bestimmen Sie die Break-Even-Menge in Zentner Zement und den Break-Even-Umsatz. Wie viele Zentner Zement muss das Zementwerk absetzen für einen Quartalsgewinn i. H. v. 170.000 EUR? Unterstellen Sie, dass der Absatz von 80.000 Zentner kontinuierlich über das Quartal verteilt ist. Nach wie viel Tagen wird die Break-Even-Menge erreicht? Die Geschäftsleitung erwartet einen 20 %igen Anstieg der proportionalen Gemeinkosten im 3. Quartal 2011. Bei welcher Absatzmenge entspricht der Deckungsbeitrag den fixen Kosten? Unterstellen Sie nun, dass zusätzlich zum Anstieg der proportionalen Gemeinkosten die Materialeinzelkosten um 25 % ansteigen. Welchen Verkaufspreis muss die Geschäftsleitung ansetzen, damit der DBU-Faktor (Verhältnis von Deckungsbeitrag und Umsatz) gleich seinem Ausgangswert ist? Seite 1 von 9 Seite 2 von 9 A2 20 Minuten Sie werden als Controller beauftragt, basierend auf folgenden Unternehmensdaten eine Erfolgsrechnung für die Produkte A und B zu erstellen: Produkt Erlöse (EUR/Stück) produzierte Mengen abgesetzte Mengen (Stück) (Stück) Materialeinzelkosten Fertigungseinzelkosten (EUR/Stück) (EUR/Stück) A 26 400 200 5 8 B 30 450 500 10 6 Zusätzlich sind Ihnen folgende Zuschlagssätze für die Verteilung der Gemeinkosten bekannt: Materialgemeinkosten Fertigungsgemeinkosten Vertriebsgemeinkosten 1. 2. 3. 10 % auf Basis der Materialeinzelkosten 50 % auf Basis der Fertigungseinzelkosten 40 % auf Basis der Herstellkosten. Bestimmen Sie das Betriebsergebnis nach dem Umsatzkostenverfahren auf Vollkostenbasis. Wie hoch ist das Betriebsergebnis auf Teilkostenbasis, wenn alle obigen Einzelkosten variabel und alle obigen Gemeinkosten fix sind? Vergleichen Sie die Ergebnisse aus 1. und 2. und erläutern Sie (auch rechnerisch), warum es zu unterschiedlichen Ergebnisausweisen kommt. Seite 3 von 9 Seite 4 von 9 A3 14 Minuten Ein Unternehmen kann in der kommenden Periode drei Erzeugnisse produzieren und absetzen. Zur Produktion wird eine Spezialmaschine benötigt, die in der kommenden Periode aber nur für 2.000 Stunden zur Verfügung steht. Es stehen folgende Daten zur Verfügung: Erzeugnis Maximal absetzbare Menge (Stück) A B C 400 500 500 Maschinenbelegung (Stunden/Stück) 2 1 2 Absatzpreis (EUR/Stück) 40 40 80 Variable Stückkosten (EUR/Stück) 30 30 50 Die Fixkosten betragen in der nächsten Periode 7.500 EUR. 1. 2. Bestimmen Sie das gewinnmaximale Produktions- und Absatzprogramm. Wie hoch ist das Betriebsergebnis in der kommenden Periode? Es gilt die gleiche Datensituation wie in 1. Das Unternehmen hat aber zusätzlich die Möglichkeit, das Erzeugnis B, das es wie angegeben für einen Absatzpreis von 40 EUR/Stück verkaufen kann, für 29 EUR/Stück fremd zu beziehen. Ermitteln Sie das gewinnmaximale Produktions- und Absatzprogramm für diese Datensituation. Wie hoch ist nun das Betriebsergebnis in der kommenden Periode? Seite 5 von 9 Seite 6 von 9 B: Fragenteil (40 % = 36 Punkte) B1 12 Minuten Stellen Sie die grundsätzlichen Strategien dar, die sich mit Hilfe der TOWS-Matrix formulieren lassen? ggf. weiter auf der Rückseite Seite 7 von 9 B2 12 Minuten Erläutern Sie die vier möglichen Organisationsformen des Benchmarking. ggf. weiter auf der Rückseite Seite 8 von 9 B3 12 Minuten Bitte erläutern Sie die drei Arten strategischer Kontrolle. ggf. weiter auf der Rückseite - Ende der Klausur – Seite 9 von 9 Bitte l e s b a r eintragen!!! MATRIKELNR.: Fachhochschule Würzburg-Schweinfurt Fakultät Betriebswirtschaft Punkte: Note: CONTROLLING, 3. SEMESTER BACHELOR BW PROF. DR. W. JÓRASZ WINTERSEMESTER 2009-10 Allgemeine Hinweise: Max. Punktzahl: 90; zugelassene Hilfsmittel: Taschenrechner. Die Lösungen sind in den Aufgabensatz einzutragen. Dieser ist vollständig wieder abzugeben. Sollte für die Lösung der vorgegebene Platz nicht ausreichen, verwenden Sie bitte zunächst jeweils die Rückseite. Selbstverständlich erhalten Sie auch bei Bedarf zusätzliches Prüfungspapier. Die Klausur umfasst mit dem Platz für Ihre Lösungen 11 Seiten. Bitte auf Vollständigkeit überprüfen! Viel Erfolg! A: Rechenteil (60 % = 54 Punkte) A1 15 Minuten Das Unternehmen Surfstar stellt Surfbretter in drei Varianten A, B und C her. Für den folgenden Monat erhalten Sie aus der Planung einige Angaben: A B C 1.000 1.200 1.000 Variable Stückkosten (€/Stück) 600 600 500 Absatzhöchstmengen (Stück) 300 500 200 Stückerlöse (€/Stück) Die Produkte werden auf drei verschiedenen Maschinen gefertigt. Die nachfolgende Tabelle zeigt den Produktionsablauf und die Fertigungszeit der Produkte auf den Maschinen (alle Angaben in Stunden). (Beispiel: Variante A wird auf der Maschine 1 0,5 Stunden und danach auf der Maschine 2 0,5 Stunden gefertigt.) A B C Kapazität Maschine 1 0,5 -- 1,0 400 Maschine 2 0,5 0,5 0,5 360 Maschine 3 -- 1,0 -- 500 Bestimmen Sie • das optimale Produktionsprogramm für den nächsten Monat und • berechnen Sie die Gesamtdeckungsbeiträge. Seite 1 von 11 Seite 2 von 11 A2 15 Minuten Ein Unternehmen stellt bisher eine Reihe von Zwischenprodukten selbst her. Aufgrund zunehmender Engpässe in der Fertigung wird jedoch die Vergabe von Produktionsaufträgen an andere Hersteller erwogen. Sie erhalten die folgenden Angaben für den nächsten Monat: Zwischenprodukt Preis des Fremdbezugs (€/Stück) Kosten der Eigenfertigung (€/Stück) I 26 20 II 36 18 III 16 12 IV 45 36 Aus der Produktionsplanung werden die benötigten Mengen für die Zwischenprodukte angegeben: Zwischenprodukt Menge (Stück) I 1.000 II 700 III 500 IV 800 In einer Kostenstelle, die alle Zwischenprodukte durchlaufen müssen, stehen 2 Maschinen des gleichen Typs (Kapazität je Maschine 5.000 Minuten). Die Zwischenprodukte können auf der Maschine 1 oder Maschine 2 gefertigt werden. Die zeitliche Beanspruchung einer Maschine durch die Zwischenprodukte entnehmen Sie der folgenden Tabelle: Zwischenprodukt Beanspruchung (Minuten/Stück) I 1,5 II 6,0 III 2,0 IV 9,0 Bestimmen Sie • das kostenminimale Fertigungsprogramm und • berechnen Sie die Gesamtkosten des Programms. Seite 3 von 11 Seite 4 von 11 A3 9 Minuten Die Gartenfreund GmbH plant für das folgende Jahr: Umsatz 2.000.000 € Fixe Kosten 1.000.000 € Gewinn 200.000 € Ein Kunde fragt nun an, ob die Gartenfreund GmbH 500 Zwerge liefern kann. Sie werden gebeten, verschiedene Preisangebote für den Kunden vorzubereiten. Aus der Kostenrechnung erhalten Sie die folgenden Daten für den Auftrag über 500 Zwerge: Fertigungslohn 2.000 € Material 3.500 € Sondereinzelkosten 700 € Bestimmen Sie • die kurzfristige Preisuntergrenze und • die langfristige Preisuntergrenze auf der Basis der Vollkosten. Seite 5 von 11 A4 15 Minuten Ein Kosmetikhersteller operiert in den Sparten „Duft“ und „Pflege“. Die Sparte „Duft“ ist unterteilt in die Produktgruppe „Deodorant“ (D) und „Parfüm“ (P), während die Sparte „Pflege“ „Handcremes“ (H) und „Gesichtscremes“ (G) umfasst. Nach der Philosophie des Hauses wird sowohl für Frauen als auch für Männer jeweils genau ein Produkt in jeder der genannten Produktgruppen angeboten, also z. B. ein Deodorant für Frauen (DF) und eines für Männer (DM). In einem Monat wurden produziert und abgesetzt: DF: 5.000 Stück (Stückerlös: 4,20 €, variable Stückkosten: 1,80 €) DM: 3.500 Stück (Stückerlös: 4,00 €; variable Stückkosten: 2,00 €) PF: 2.000 Stück (Stückerlös: 12,50 €; variable Stückkosten: 4,00 €) PM: 500 Stück (Stückerlös: 10,00 €; variable Stückkosten: 4,00 €) HF: 4.000 Stück (Stückerlös: 3,50 €; variable Stückkosten: 1,75 €) HM: 2.000 Stück (Stückerlös: 3,00 €; variable Stückkosten: 1,50 €) GF: 2.400 Stück (Stückerlös: 12,50 €; variable Stückkosten: 3,75 €) GM: 400 Stück (Stückerlös: 10,00 €; variable Stückkosten: 2,50 €). Die Fixkosten der einzelnen Produktarten betrugen: DF 5.000 €; DM, PF, PM und HF je 4.000 €; HM 2.000 € sowie GF und GM je 5.000 €. Die Werbung wurde stets getrennt für die Produktgruppen geschaltet; dafür fielen Produktgruppenfixkosten an: Deo 3.000 €, Parfüm 4.000 €, Handcreme 5.000 € und Gesichtscreme 4.000 €. Die Entwicklung und Produktion an verschiedenen Standorten verursachte Spartenfixkosten i. H. v. 6.000 € für Duft und 7.000 € für Pflege. Die Unternehmensfixkosten lagen bei 8.000 €. • Ermitteln Sie das Betriebsergebnis in einer mehrstufigen Deckungsbeitragsrechnung. • Identifizieren Sie Produkte, Produktgruppen und ggf. Sparten, die das Ergebnis belasten. Seite 6 von 11 Seite 7 von 11 B: Fragenteil (40 % = 36 Punkte) B1 12 Minuten Umwelt- und Systembedingungen prägen die Unternehmensstrategie. Die Unternehmensstrategie wiederum die Organisationsstruktur und das Controlling-Konzept. Folgt man dieser Überlegung, kann man drei Controlling-Ansätze unterscheiden: • das buchhaltungsorientierte (oder rechnungswesenorientierte) Controlling, • das aktionsorientierte Controlling und • das führungsorientierte Controlling. Demnach gibt es keinen einheitlichen Controlling-Begriff, weil es keinen einheitlichen Umweltbegriff gibt. Die Deutungsvielfalt des Controllings beruht primär auf verschiedenen Umweltkombinationen. Charakterisieren Sie kurz diese drei umweltbezogenen Ansätze des Controllings. Seite 8 von 11 Seite 9 von 11 B2 12 Minuten Welche grundlegenden Unterschiede bestehen zwischen traditionellen Kennzahlensystemen und dem Performance Measurement? Seite 10 von 11 B3 12 Minuten Erläutern Sie den Aufbau des Zielkostenkontrolldiagramms beim Target Costing und interpretieren Sie die dortigen möglichen Positionierungen der Zielkostenindizes. - Ende der Klausur – Seite 11 von 11 Bitte l e s b a r eintragen!!! MATRIKELNR.: Fachhochschule Würzburg-Schweinfurt Fakultät Betriebswirtschaft Punkte: Note: CONTROLLING, 3. SEMESTER BACHELOR BW PROF. DR. W. JÓRASZ WINTERSEMESTER 2008-09 Allgemeine Hinweise: Max. Punktzahl: 90; zugelassene Hilfsmittel: Taschenrechner. Die Lösungen sind in den Aufgabensatz einzutragen. Dieser ist vollständig wieder abzugeben. Sollte für die Lösung der vorgegebene Platz nicht ausreichen, verwenden Sie bitte zunächst jeweils die Rückseite. Selbstverständlich erhalten Sie auch bei Bedarf zusätzliches Prüfungspapier. Die Klausur umfasst mit dem Platz für Ihre Lösungen 9 Seiten. Bitte auf Vollständigkeit überprüfen! Viel Erfolg! A: Rechenteil (60 %) A1 15 Minuten Dem Chef eines Unternehmens werden folgende Zahlen vorgelegt: Produkt A B C Erlöse (€) 150.000 280.000 200.000 Vollkosten (€) 140.000 250.000 210.000 Um das Ergebnis im folgenden Jahr zu verbessern, leitet der Chef aus diesem Zahlen ab, das Produkt C künftig nicht mehr herzustellen. Der Verkaufsleiter wendet sich gegen diesen Vorschlag, weil im kommenden Jahr mit folgenden Umsatzsteigerungen bei konstanten Preisen und damit auch mit einer besseren Auslastung der Kapazitäten zu rechnen sein: Voraussichtliche Umsatzsteigerung: A B C 25 % 20 % 30 %. Der Direktionsassistent wird beauftragt, eine Kostenanalyse für das abgelaufene Jahr durchzuführen. Er kommt zu folgendem Ergebnis: Produkt A B C Gesamte variable Kosten (€) 110.000 210.000 190.000 Spezielle Fixkosten (€) 10.000 0 15.000 Allgemeine Fixkosten (€) 65.000 Die speziellen Fixkosten fallen zu 50 % weg, wenn die Produktion eines Produktes eingestellt wird. Wie wäre für das kommende Jahr im Hinblick auf das Produkt C zu entscheiden? Seite 1 von 9 Seite 2 von 9 A2 15 Minuten Ein Industrieunternehmen setzt in seiner Produktion eine Maschine ein, für die folgende Kapazitäts- und Kostendaten gelten: Periodenfixkosten (€) 50.000 Periodenkapazität (h) 1.000 Auf dieser Maschine können vier Produkte A, B, C und D in beliebig teilbaren Stückzahlen hergestellt werden. Folgende produktbezogene Daten stehen zur Verfügung: Produkt A B C D Maximale Absatzmenge Preis Variable Kosten Kapazitätsbeanspruchung auf der Maschine (Stück) 200 200 500 300 (€/Stück) 200 400 330 500 (€/Stück) 100 160 240 470 (h/Stück) 2,0 3,0 0,7 0,3 a. Prüfen Sie, ob ein Produktionsengpass vorliegt. b. Ermitteln Sie das gewinnmaximale Produktionsprogramm. Wie hoch ist das Ergebnis, das sich aus diesem Programm ergibt? Seite 3 von 9 Seite 4 von 9 A3 15 Minuten Die Geschäftsleitung einer Schokoladenfabrik bittet Sie, mit Hilfe der Break-Even-Analyse verschiedene Vorschläge unabhängig voneinander zu überprüfen. Für die Vorbereitung der Jahresplanung liegen Ihnen folgende Eckdaten vor: Verkaufspreis je Tafel Variable Kosten je Tafel Fixe Kosten Derzeitige Kapazitätsgrenze der Fabrik Erwarteter Absatz für das kommende Jahr 0,45 € 0,27 € 140.000 € 1,2 Millionen Tafeln im Jahr 1,0 Millionen Tafeln im Jahr. a. Bestimmen Sie den Break-Even-Punkt der Schokoladenfabrik und das zu erwartende Ergebnis bei Durchführung des Absatzplanes. b. Es wird vorgeschlagen, die Kapazität der Fabrik voll auszulasten. Allerdings muss dann der Preis auf 0,40 € je Tafel gesenkt werden. Außerdem erwartet die zu beliefernde Ladenkette, dass die Fabrik 50.000 € an Kosten einer Verkaufsförderungsaktion übernimmt. Wie ist die Maßnahme zu beurteilen? c. Durch ein technisch verbessertes Verfahren der Zubereitung der Kakaomasse können die variablen Kosten auf 0,25 € je Tafel gesenkt werden. Die fixen Kosten erhöhen sich jedoch um 15.000 €. Empfiehlt es sich, die Verfahrensänderung für die erwartete Absatzmenge durchzuführen? Seite 5 von 9 A4 9 Minuten Ein zu 55% ausgelasteter Produzent verkauft monatlich 4.000 Stück eines Erzeugnisses zu einem Stückpreis von 50 €. Die Fixkosten betragen monatlich 100.000 €. Die variablen Stückkosten betragen 30 €. Ein längerfristiger Zusatzauftrag würde einen speziellen Stückpreis von 40 € erzielen. Wie hoch muss der Zusatzauftrag pro Monat sein, wenn bei variablen Stückkosten von ebenfalls 30 € ein Gewinn von 10.000 € erreicht werden soll? Seite 6 von 9 B: Fragenteil (40 %) B1 12 Minuten Was besagt das von der International Group of Controlling (IGC) entwickelte Controller-Leitbild? Seite 7 von 9 B2 12 Minuten Erläutern Sie das von der Boston-Consulting Group entwickelte Marktanteil-Marktwachstums-Portfolio und die vorgeschlagenen Normstrategien. Seite 8 von 9 B3 12 Minuten Stellen Sie die Ziele und die Einführungsschritte einer Prozesskostenrechnung dar. - Ende der Klausur – Seite 9 von 9