Die USA bestimmen den Takt an den weltweiten Börsen

Werbung

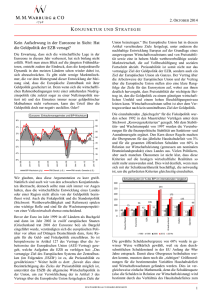

Die USA bestimmen den Takt an den weltweiten Börsen Europa liegt aktuell im Wirtschaftszyklus hinter den USA zurück. Dies bestätigt auch die jüngste Entscheidung der EZB, indem sie an ihrer expansiven Geldpolitik 2017 weiter festhalten will. Die USNotenbank hingegen hat für das laufende Jahr mehrere Zinserhöhungen in Aussicht gestellt. Unter diesen Vorzeichen ist es unwahrscheinlich, dass die USA und Europa bei der Zinspolitik künftig am selben Strang ziehen werden. US-Gewinne und Konjunktur in Fahrt – Handel weiterhin unklar Die USA können es sich angesichts solider Konjunkturprognosen erlauben, die Politik des billigen Geldes schrittweise zurückzufahren und sich langsam wieder an ein normales Zinsniveau heranzutasten. Die große Frage für die nächsten Monate bleibt jedoch, welche Punkte der wirtschaftspolitischen Agenda Trumps tatsächlich umgesetzt werden und welchen Effekt diese auf die Entwicklung im eigenen Land und auf die internationalen Märkte haben. Die geplanten Steuersenkungen in den USA – sofern sie kommen – dürften den Mittelstand freuen, die Wirtschaft ankurbeln und gleichzeitig die Staatsverschuldung erhöhen. Zudem hätte ein Absenken der Steuern einen positiven Effekt auf private Investitionen in die US-Infrastruktur. Demgegenüber dürften die protektionistischen Ambitionen des neuen Chefs im Weißen Haus dem weltweiten Wirtschaftswachstum einige Steine in den Weg legen und langfristig zu negativen Auswirkungen auf die US-Konjunktur führen. Belebend wird sich die geplante Deregulierung der Finanzbranche auf die Konjunktur auswirken. Divergierendes Wirtschaftswachstum in der Eurozone Die Konjunkturentwicklung der Eurozone ist wesentlich von der expansiven Geldpolitik der EZB gekennzeichnet. Hinzu kommen politische Unsicherheiten durch anstehende Wahlen in den Niederlanden, Frankreich, eventuell Italien sowie Deutschland. Die derzeitig von der EZB gewollt aufkeimende Inflationsrate in Europa kann aktuell noch nicht als stabiler Trend bezeichnet werden und ist nicht überall gleich stark ausgeprägt. Mit einer Abkehr von der Niedrigzinspolitik ist wohl erst dann zu rechnen, wenn sich die gesamte Eurozone wirtschaftlich stabilisiert hat – wonach es aktuell sicher nicht aussieht. Vor allem Europas Süden ist bis auf Weiteres auf niedrige Zinsen angewiesen: Italien kämpft immer noch mit seinen strauchelnden Banken, Spanien benötigt weiterhin EU-Mittel, um vorhandenes Wachstum zu stabilisieren und Portugal, um den Haushalt zu konsolidieren. Historisch betrachtet orientiert sich die Geldpolitik der EZB an den Entscheidungen der Fed. Unter den gegebenen Umständen dürfte sich Europa zinspolitisch jedoch nicht in die gleiche Richtung bewegen wie die USA – zumindest nicht so schnell. Ein weiteres Auseinanderdriften in der Notenbankpolitik würde für Spannungen zwischen beiden Wirtschaftsräumen sorgen und speziell am langen Ende das Zinsänderungsrisiko und den Zinsunterschied erhöhen. Dies hätte mehr Volatilität zur Folge und die Renditeaussichten an den europäischen Anleihemärkten könnten sich weiter eintrüben. Unsere Antwort – kürzere Laufzeiten Wir setzen bei Anleihen daher auf kürzere Laufzeiten, damit sich sensitivitätsbedingte Zinsänderungen nicht überproportional bemerkbar machen. Realistisch betrachtet ist jedoch auch in den USA im historischen Vergleich nicht mit einem signifikanten Zinsanstieg zu rechnen. Wir gehen davon aus, dass die Zinsen trotz möglicher und bereits angekündigter Erhöhungen insgesamt auf einem historisch niedrigen Niveau verharren. Bei Anleihen investieren wir strategisch im kurzen bis mittleren Laufzeitsegment. Gleichzeitig setzen wir auf höher verzinsliche Unternehmensanleihen in Europa und den USA aus dem Bereich des Non-Investment-Grade sowie auf Nachranganleihen aus dem InvestmentGrade Segment. Fazit: In dem aktuell für Rentenfonds herausfordernden Umfeld spielen die aktive Steuerung der Laufzeiten sowie die Fokussierung auf die Qualität der Einzeltitel eine bedeutende Rolle, um eine solide Performance erzielen zu können. Der Erfolg unseres Konzeptes gibt uns Recht. So erreichte der DJE – InterCash in der Kategorie Rentenfonds Kurzläufer Euro den ersten Platz in der Ein-JahresWertentwicklung sowie den zweiten Platz derselben Kategorie über drei Jahre und wurde dafür jeweils mit einem €uro FundAward ausgezeichnet. Michael Schorpp ist Fondsmanager bei der DJE Kapital AG, Pullach