August 2015

Werbung

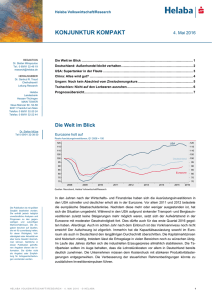

Helaba Volkswirtschaft/Research KONJUNKTUR KOMPAKT 5. August 2015 REDAKTION Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 [email protected] Die Welt im Blick ............................................................................................................................ 1 HERAUSGEBER Dr. Gertrud R. Traud Chefvolkswirt/ Leitung Research China: Stolpert der Koloss? .......................................................................................................... 4 Helaba Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 Prognoseübersicht......................................................................................................................... 7 Dr. Stefan Mütze Tel 0 69/91 32-38 50 Deutschland: Der Export kommt wieder ...................................................................................... 2 USA: An der Schwelle zur Vollbeschäftigung.............................................................................. 3 Frankreich: Zögerliche Belebung ................................................................................................. 5 Österreich: Achillesferse Arbeitsmarkt ........................................................................................ 6 Die Welt im Blick Zunehmend breiter fundiertes Wachstum in der Eurozone BIP-Komponenten in der Eurozone-19, real, % gegenüber Vorjahr Quellen: Macrobond, Helaba Volkswirtschaft/Research Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Marktverhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktualität wir aber keine Gewähr übernehmen können. Sämtliche in dieser Publikation getroffenen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden. Die Konjunktur der gesamten Eurozone hat sich stabilisiert. Ein kontinuierliches Wachstum weisen vor allem die Konsumkomponenten auf. Die privaten Konsumausgaben sind im ersten Quartal 2015 mit einer realen Jahresrate von immerhin 1,7 % gewachsen. Auch für das Gesamtjahr ist mit einem ähnlichen Plus zu rechnen. Die öffentlichen Konsumausgaben dürften 2015 um 1 % zulegen. Dieser Indikator zeigt, dass von einer Austeritätspolitik in der Eurozone nicht die Rede sein kann, selbst wenn das Bruttoinlandsprodukt mit 1,5 % stärker expandieren dürfte. Erfreulich ist, dass die Ausrüstungsinvestitionen seit Mitte 2013 positive Wachstumsraten aufweisen. Dies gilt noch nicht für die Bauinvestitionen, wobei zumindest die beiden letzten Quartale im Verlauf einen Anstieg auswiesen. Dies signalisiert, dass die langjährige Immobilien- und Baukrise in vielen Mitgliedsländern ausklingt und sich eine Trendwende zum Besseren ankündigt. Die außergewöhnlich niedrigen Hypothekenzinsen tragen hierzu bei. Weiterhin sind allerdings die regionalen Unterschiede erheblich. Während die Bautätigkeit in Deutschland bei hohem Bedarf und steigender Beschäftigung seit längerem expandiert, sinkt sie in Frankreich. Der spanische Bau weist eine klare Trendwende auf und in Italien ist Stagnation angesagt. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 1 KONJUNKT UR KOMPAKT Deutschland: Der Export kommt wieder Die bisher veröffentlichten Konjunkturindikatoren zeigen, dass das zweite Quartal 2015 etwas stärker ausgefallen sein sollte als das erste Vierteljahr (0,3 % gg. Vq.). So sind die Exporte gegenüber den drei Monaten zuvor schätzungsweise doppelt so stark angestiegen wie die Importe. Vom Konsum sind ebenfalls Impulse ausgegangen. Mit einem realen Plus von 2 % dürften die privaten Konsumausgaben im Gesamtjahr 2015 stärker als das Bruttoinlandsprodukt (nicht kalenderbereinigt: 1,8 %) zulegen. Auch die Ausrüstungsinvestitionen sollten sich weiter erholt haben. Zwar ist die Kapazitätsauslastung in der Industrie im zweiten Quartal minimal zurückgegangen, sie liegt allerdings weiterhin über dem langjährigen Durchschnitt. Steigende Inlandsaufträge für Kapitalgüter signalisieren zudem für das zweite Quartal einen Zuwachs der Investitionen. Dr. Stefan Mütze Tel.: 0 69/91 32-38 50 Prognoseübersicht Deutschland Zuletzt hohe Dynamik beim Export in die Eurozone Nominaler Außenhandel, Index: Januar 2011 = 100, saisonbereinigt 2013 2014 2015p 2016p % gg. Vj. 0,2 1,6 1,6 1,6 Budgetsaldo % des BIP 0,1 0,7 0,3 0,3 Leistungsbilanzsaldo % des BIP 6,4 7,4 7,7 7,7 % 6,9 6,7 6,4 6,1 % gg. Vj. 1,5 0,9 0,4 1,4 BIP*, real Arbeitslosenquote Inflationsrate Quellen: Macrobond, Helaba Volkswirtschaft/Research *kalenderbereinigt Deutsche Wirtschaft steht stabil auf mehreren Beinen p=Prognose Quellen: Macrobond, Helaba Volkswirtschaft/Research Im Mai hat der deutsche Warenexport saisonbereinigt um nominal mehr als 10 % gegenüber Vorjahr zugenommen. Die deutsche Industrie kann von der konjunkturellen Dynamik der Weltwirtschaft profitieren. Der seit Mitte letzten Jahres schwächer gewordene Euro wirkt sich jetzt positiv aus. Mit den USA wird ein hohes Ausfuhrplus erwirtschaftet. Auch steigen seit etwa einem Jahr die Exporte in die Eurozone wieder, zuletzt sogar sehr deutlich. Diese Ländergruppe ist mit einem Anteil von immer noch über 36 % weiterhin die wichtigste Destination für deutsche Unternehmen. Mittlerweile ist der Aufschwung im gemeinsamen Währungsraum auch regional breiter fundiert. Mit Ausnahme Griechenlands expandieren die vorherigen Krisenländer wieder. Damit wird der „europäische Heimatmarkt“ noch interessanter für die hiesigen Unternehmen. Lebhafter entwickelt sich der Absatzmarkt der gesamten EU. In wichtigen osteuropäischen Ländern wie Polen oder Tschechien tendiert die Wirtschaft deutlich aufwärts, wenngleich die Zuwachsraten niedriger ausfallen als vor der Wirtschafts- und Finanzkrise. Zudem sind einige Staaten wie Slowenien in den Produktionsverbund der deutschen Automobilindustrie eingebunden. Dies führt zu einer engeren Handelsverflechtung. Auch in anderen Schwellenländern wie China und den rohstoffexportierenden 1 Staaten fällt das Trendwachstum seit einigen Jahren niedriger aus. Hierdurch wird die deutsche Exportwirtschaft belastet. Grund für übertriebene Sorgen sollte dies allerdings nicht sein. Nicht nur helfen – wie erwähnt – das Wiedererstarken der Eurozone und das solide Wachstum in den USA. Auch stabilisiert die mittlerweile selbsttragende Binnennachfrage das deutsche Wachstum. Neben der positiven Konsumentwicklung ist hier die Sonderkonjunktur im Wohnungsbau zu nennen, auch wenn in Q2 mit vorübergehend schwächeren Bauinvestitionen gerechnet werden muss. Problematischer für die deutsche Konjunktur wäre zweifelsohne eine plötzliche starke Konjunkturabkühlung 2 in China oder den USA. Dies würde zu merklichen Auswirkungen auch in Deutschland führen, was im Land der aufgehenden Sonne aber trotz der Aktienmarktkorrektur und Überkapazitäten in einzelnen Bereichen vorerst nicht zu erwarten ist. Das US-Wachstum wird weiterhin durch eine außerordentlich expansive Geldpolitik stimuliert. 1 Zu den strukturellen Hintergründen siehe Deutsche Bundesbank, Monatsbericht Juli 2015, S. 15-32. 2 Vgl. ebenda S. 30f. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 2 KONJUNKT UR KOMPAKT USA: An der Schwelle zur Vollbeschäftigung Im zweiten Quartal expandierte die US-Wirtschaft mit einer Jahresrate von 2,3 % gegenüber Vorquartal. Dies liegt zwar wieder über dem Trend, ist aber nach dem schwachen Q1 (+0,6 %) nicht besonders dynamisch. Allerdings ist zu berücksichtigen, dass einige der Faktoren, die im Q1 negativ wirkten (Korrektur im Ölsektor, starker Dollar) auch im Frühling andauerten, so dass im Gegensatz zu den reinen Witterungseffekten eine sofortige Gegenbewegung nicht zu erwarten war. Die revidierten Daten haben die Anomalie der schwachen Jahresauftaktquartale nur partiell korrigiert. So wurde das annualisierte Wachstum für Q1 2014 um rund einen Prozentpunkt und für Q1 2015 um 0,8 Prozentpunkte nach oben revidiert. Am grundlegenden Problem hat dies aber nichts geändert. Ein Prognoserisiko bleibt die Lagerhaltung der Unternehmen, die zuletzt laut den offiziellen Zahlen stark zugenommen hat. Dieser Anstieg war aber nicht auf eine faktische Akkumulation sondern primär auf eine statistische Wertadjustierung zurückzuführen. Wann hier eine Korrektur ansteht, ist daher offen. Die dämpfende konjunkturelle Wirkung der gefallenen Bauinvestitionen in der Öl- und Gasförderung sollte hingegen ihren Hochpunkt bereits überschritten haben. Patrick Franke Tel.: 069/91 32-47 38 Der Arbeitsmarkt nähert sich zügig der Vollbeschäftigung. Die Arbeitslosenquote ist zur Jahresmitte auf 5,3 % gefallen. Pro Monat werden im Schnitt netto rund 220.000 Stellen geschaffen, die Zahl der Erstanträge auf Arbeitslosenhilfe liegt nahe dem historischen Tief. Selbst andere (zum Teil eher esoterische) Indikatoren, die herangezogen werden, um die Diagnose einer Unterauslastung zu begründen, haben sich zuletzt spürbar in der gewünschten Richtung bewegt. Auch der Ausblick für das zweite Halbjahr ist gut. Die Quote dürfte in absehbarer Zeit unter 5 % fallen. Prognoseübersicht USA 2015/16: Wachstum über Trend Reales Bruttoinlandsprodukt, Veränderung in % 2013 2014 2015p 2016p 6 BIP, real % gg. Vj. 1,5 2,4 2,4 3,0 2 % des BIP -4,0 -3,8 -2,5 -2,0 -2 6 gg. Vq. (Jahresrate) 4 4 Trend 2 0 Budgetsaldo* Leistungsbilanzsaldo Arbeitslosenquote Inflationsrate % des BIP -2,3 -2,2 -2,5 -2,6 % 7,4 6,2 5,2 4,4 % gg. Vj. 1,5 1,6 0,0 2,0 * Bundesebene einschl. Sozialversicherungen Quellen: Macrobond, Helaba Volkswirtschaft/Research p = Prognose 0 -2 gg. Vj. -4 -4 -6 -6 -8 -8 -10 -10 2008 2009 2010 2011 2012 2013 2014 2015 2016 Quellen: Macrobond, Helaba Volkswirtschaft/Research. Der Gegenwind von der Fiskalpolitik flaut zunehmend ab. Trotz der Dollaraufwertung haben sich die monetären Bedingungen dank der niedrigen Zinsen und des robusten Aktienmarktes bisher nur wenig verschärft. Zwar wird die Fed voraussichtlich im September die Zinswende einleiten, aber mit ihrer zögerlichen Haltung rückt eine neutrale oder gar restriktive Geldpolitik in immer fernere Zukunft. Im zweiten Halbjahr 2015 sollten die Zuwächse beim realen BIP oberhalb des Trends von rund 2 % bleiben. Für den Jahresschnitt 2015 erwarten wir unverändert ein Wachstum von 2,4 %. Für das kommende Jahr heben wir die Prognose leicht von 2,7 % auf 3 % an. Ein ausführlicheres Prognose-Update auf Basis der revidierten Wachstumszahlen folgt in den nächsten Tagen. Revidierte Ölpreisprognose Der kräftige Rückgang des Ölpreises hat auf die Verbraucherpreise durchgeschlagen. Die Teuerungsrate bewegte sich bis einschließlich Juni nahe der Nulllinie. Da wir unsere Prognose für die Rohölnotierungen zuletzt spürbar nach unten genommen haben, ergibt sich auch für die Verbraucherpreise ein flacherer Pfad. Zwar wird die Gesamtteuerung zum Ende des Jahres basisbedingt auf etwa 2 % springen. Dieser Effekt lässt aber länger auf sich warten und fällt etwas gedämpfter aus als bisher erwartet. Im Jahresdurchschnitt für 2015 und 2016 schlagen die niedrigeren Energiepreise mit jeweils 0,7 Prozentpunkten zu Buche. Wir senken unsere Prognose für den Verbraucherpreisanstieg daher auf 0 % und 2 % (bisher: 0,7 % und 2,7 %). H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 3 KONJUNKT UR KOMPAKT China: Stolpert der Koloss? Heutzutage ist es in Finanzmarktkreisen – im Gegensatz zur Situation vor zehn Jahren – in, für China pessimistisch zu sein. Oft unterscheidet sich die Skepsis über den Ausblick für die chinesische Wirtschaft nur in Nuancen. Wir sind beispielsweise vor allem deshalb im Lager der relativ optimistischen Analysten, weil wir die aktuelle Situation primär als eine langfristige WachstumsStory interpretieren. Die kontroverse Diskussion dauert an, ob die schwachen Daten aus China in erster Linie den nach unten gerichteten Wachstumstrend anzeigen oder mehr eine (kurzfristige) konjunkturelle Schwäche signalisieren. Zumindest die offiziellen Wachstumszahlen zeigen keinen Einbruch an. Im zweiten Quartal legte das reale BIP mit +1,7 % gegenüber Vorperiode wieder kräftiger zu als zum Jahresauftakt (+1,4 %). Die Vorjahresrate blieb bei 7 % stabil – allerdings weicht sie im Q2 selbst für chinesische Verhältnisse recht deutlich von der Summe der letzten vier Quartale (6,7 %) ab. Für das Gesamtjahr 2015 dürfte die Regierung ihr Wachstumsziel von 7 % leicht verfehlen. Auch im kommenden Jahr sollte sich der Abwärtstrend des Potenzialwachstums fortsetzen. Auf Sicht von einigen Jahren wird wahrscheinlich ein Wachstum von 5 % als normal gelten. Patrick Franke Tel.: 069/91 32-47 38 Prognoseübersicht China Wachstum: Im ersten Halbjahr noch auf Ziel Reales Bruttoinlandsprodukt, Veränderung gegenüber Vorjahr in % 2013 2014 2015p 2016p 13 13 12 BIP, real Budgetsaldo Leistungsbilanzsaldo % gg. Vj. 7,7 % des BIP % des BIP -1,1 1,6 7,4 -1,1 2,1 6,8 -1,0 2,8 6,5 -1,5 2,1 11 11 10 10 9 9 8 8 7 Inflationsrate % 4,1 % gg. Vj. 2,6 Quellen: Macrobond, Helaba Volkswirtschaft/Research 4,1 2,1 4,1 1,5 4,1 2,5 p = Prognose 7 Wachstumsziele der Regierung für die Gesamtjahre 6 Arbeitslosenquote 12 Istwerte 5 Mögliches Ziel für 2016 4 6 5 4 2008 2009 2010 2011 2012 2013 2014 2015 2016 Quellen: Macrobond, Helaba Volkswirtschaft/Research Was derzeit am chinesischen Aktienmarkt passiert, hat mit der Entwicklung in der Realwirtschaft wenig zu tun. Die vorhergehende Hausse war nicht durch positive Konjunkturnachrichten gestützt und auch die aktuelle Korrektur spiegelt keine plötzliche Eintrübung der Wachstumsaussichten wider. Gleichzeitig dürfte die Rückwirkung des Geschehens am Aktienmarkt auf die gesamtwirt3 schaftliche Nachfrage relativ gering sein. So wenig wie es im Aktienboom einen spürbaren positiven Vermögenseffekt gab, wird der Rückgang der Kurse nun voraussichtlich die Konjunktur entgleisen lassen. Eine dämpfende Wirkung dürfte eher über den Kanal „Unternehmensstimmung/ -investitionen“ kommen – entsprechend ist wohl der sehr niedrige Wert des Industrie-Einkaufsmanagerindex für den Juli zu interpretieren. Jedoch sollte der chinesische Aktienmarkt als Vehikel für die Finanzierung von Investitionsprojekten nicht überschätzt werden. Chinas Kreditmarkt wird – mehr noch als der in Deutschland – von den Banken dominiert. Sie haben zwar mit Problemen zu kämpfen. Die hohen Volumina an Wertpapierkrediten, die derzeit thematisiert werden, wurden aber von Brokern sowie Schattenbanken vergeben und nicht von den Geschäftsbanken. Zudem gibt es positive Signale vom Immobilienmarkt, wo sich die Preise zu stabilisieren scheinen. Weiter expansiv Wir haben unsere Prognose für die Teuerung im Einklang mit den geänderten Annahmen für den Ölpreis angepasst. Während der Effekt im laufenden Jahr durch den jüngsten kräftigen Anstieg der Preise für Schweinefleisch (das ein hohes Gewicht im Warenkorb hat) kompensiert wird, dürfte der Anstieg der Verbraucherpreise 2016 mit 2,5 % niedriger ausfallen als bisher erwartet. Vor diesem Hintergrund ist mit weiteren expansiven Maßnahmen von Regierung und Zentralbank zu rechnen, die die Konjunktur und die Kreditvergabe stimulieren sollen. 3 Siehe auch unseren Länderfokus „China: Gegen die Mauer?“ vom 10. Juli 2015. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 4 KONJUNKT UR KOMPAKT Frankreich: Zögerliche Belebung Der Aufschwung in Frankeich festigt sich. Im zweiten Quartal 2015 dürfte die Wirtschaft des Landes zum vierten Mal in Folge gewachsen sein, wenngleich die Dynamik im Vergleich zum Jahresbeginn (BIP: +0,6 % gg. Vq.) deutlich abgenommen hat. Wachstumstreiber waren in Q1 u.a. die Pkw-Verkäufe. Zudem hatten niedrige Ölpreise Mittel frei werden lassen, die für andere Konsumgüter verwendet werden konnten. Die monatlichen Konsumausgaben zeigen jetzt, dass die Dynamik im zweiten Vierteljahr nachgelassen hat. Impulse dürften hingegen von den Investitionen und vom Außenhandel ausgegangen sein. Das Geschäftsklima hat sich in allen Sektoren verbessert und mittlerweile den langjährigen Durchschnitt nahezu erreicht. Die Konsumenten sind ebenfalls optimistischer geworden. Insgesamt dürfte das Wirtschaftswachstum 2015 bei rund 1 % liegen, was im Vergleich zur gesamten Eurozone (1,5 %) allerdings immer noch unterdurchschnittlich wäre. Frankreich war in der Vergangenheit zögerlich, strukturelle Reformen umzusetzen. Trotzdem wurden Maßnahmen ergriffen, wie die Steuersenkungen für Unternehmen, das Sparprogramm für die öffentlichen Haushalte (50 Mrd. € bis 2017) oder jüngst das Macron-Gesetz, mit dem Dienstleistungssektoren teilweise liberalisiert werden. Die OECD schätzt die Wachstumseffekte der wichtigsten Strukturreformen seit 2012 auf 0,3 % Prozentpunkte p.a. über einen Fünfjahreszeitraum. Obwohl derartige Evaluierungen mit einer großen Unsicherheit verbunden sind, zeigen sie doch, dass Frankreich auf dem richtigen Weg ist. Unsere Prognose für 2016 von 1,2 % ist unter diesen Voraussetzungen eine konservative Einschätzung. Dr. Stefan Mütze Tel.: 0 69/91 32-38 50 Prognoseübersicht Frankreich Bautätigkeit noch nicht stabilisiert Reale Investitionen, Index: Q1 2010 = 100 2013 2014 2015p 2016p % gg. Vj. 0,7 0,2 1,0 1,2 Budgetsaldo % des BIP -4,1 -4,0 -3,8 3,5 Leistungsbilanzsaldo % des BIP -0,8 -0,9 -0,2 0,0 % 10,3 10,3 10,2 9,9 % gg. Vj. 1,0 0,6 0,2 1,2 BIP, real Arbeitslosenquote Inflationsrate Quellen: Macrobond, Helaba Volkswirtschaft/Research Belebung der Ausrüstungen p=Prognose Quellen: Macrobond, Helaba Volkswirtschaft/Research Von den privaten Konsumausgaben gehen wegen sehr niedriger Inflationsraten und trotz der nur zögerlichen Besserung am Arbeitsmarkt weiterhin Wachstumsimpulse aus. Der Außenbeitrag dürfte 2015 aufgrund des schwachen Euro nur noch geringfügig negativ ausfallen. Ambivalent bleibt die Situation bei den Investitionen: Die Ausrüstungen expandieren moderat und die Bautätigkeit ist weiterhin rückläufig. Wie in Deutschland hat die Unsicherheit während der europäischen Schuldenkrise mit dem Höhepunkt in 2012 die Investitionstätigkeit gebremst. Nach der vorläufigen Lösung in der Griechenlandkrise dürfte die Investitionsneigung zunehmen. Zudem sollen durch Steuergutschriften und die Senkung der Sozialversicherungsbeiträge im Rahmen des Crédit d’Impôt pour la Compétitivitè et l’Emploi (CICE) und des Pacte de Responsabilité et de Solidarité (PRS) die Ertragslage bzw. die Wettbewerbsfähigkeit der Unternehmen erhöht werden. Die Finanzierungsbedingungen für französische Firmen sind günstig. Das Geschäftsklima hat sich zuletzt weiter aufgehellt, auch weil Nachfrage und Kapazitätsauslastung zunehmen. Trotz rekordniedriger Hypothekenkredite dürfte die Bauflaute nicht vor 2016 abebben. So sind die Wohnimmobilienpreise im Landesdurchschnitt weiterhin rückläufig. Die anhaltend hohe Arbeitslosigkeit animiert den Wohnungsbau nicht. Die öffentlichen Investitionen werden auf Grund geringerer Finanztransfers vom Zentralstaat an die Kommunen, die einen Großteil der Ausgaben tätigen, schwach bleiben. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 5 KONJUNKT UR KOMPAKT Österreich: Achillesferse Arbeitsmarkt Die Schätzungen für das Bruttoinlandsprodukt im zweiten Quartal bestätigen den leichten Aufwärtstrend. Da die Nachfragekomponenten schwach bleiben, wird das Wirtschaftswachstum aber 2015 voraussichtlich kaum über ein halbes Prozent im Vorjahresvergleich hinauskommen. Österreich liegt damit weit unter dem Durchschnitt der Eurozone von 1,5 %. Verglichen mit Deutschland fällt auf, dass das Land seit seinem EU-Beitritt vor 20 Jahren bis 2008/09 regelmäßig die Nase vorne hatte. Mit der Finanzkrise wandelte sich jedoch das Bild. Das Alpenland kann von der Konjunkturdynamik der Nachbarstaaten nicht profitieren. Insbesondere der Arbeitsmarkt macht sich als Achillesferse bemerkbar: Da das vor allem durch Zuwanderung steigende Arbeitskräfteangebot nicht integriert werden kann, liegt die Arbeitslosigkeit mit zur Zeit saisonbereinigt über 9 % auf dem höchsten Stand seit den 50er Jahren. Die Beschäftigungsquoten Älterer kommen zwar voran, sind aber immer noch relativ niedrig und bleiben hinter dem Euroland-Durchschnitt zurück. Ohne diese strukturellen Hemmnisse könnte Österreich sein Potenzial im privaten Verbrauch weit besser ausschöpfen. Die Inflation ist ölpreisbedingt gesunken, dürfte 2015 mit rund 1 % aber deutlich über dem EU-Durchschnitt von 0,2 % bleiben. Teuerungsimpulse kommen aus dem Dienstleistungsbereich (Hotels/Gaststätten, Finanz- und öffentliche Dienstleistungen) sowie von höheren Lohnstückkosten. Marion Dezenter Tel.: 0 69/91 32-28 41 Prognoseübersicht Österreich Erwerbsquoten Älterer weiterhin ausbaufähig Erwerbsquote der 55-64-Jährigen in Österreich, Deutschland, Eurozone, % 2013 2014 2015p 2016p % gg. Vj. 0,3 0,4 0,6 1,4 Budgetsaldo % des BIP -1,3 -2,4 -2,0 -1,7 Leistungsbilanzsaldo % des BIP 1,0 0,7 1,0 0,5 % 7,6 8,4 8,6 8,0 % gg. Vj. 2,0 1,7 0,9 1,5 BIP, real Arbeitslosenquote (ntl.) Inflationsrate Quellen: EIU, Macrobond, Helaba Volkswirtschaft/Research Steuerreform soll ab 2016 Haushalte entlasten p=Prognose Quellen: Macrobond, Helaba Volkswirtschaft/Research Das Defizit der öffentlichen Haushalte blieb in den letzten Jahren im Rahmen der MaastrichtGrenzen, anders als die öffentliche Gesamtverschuldung in Höhe von 84,5 % des BIP. Belastend wirken das noch immer niedrige Rentenalter, die hohe Arbeitslosigkeit und Sondereinflüsse durch die Abwicklungsgesellschaft der Bank Hypo Alpe Adria (Heta). Im Rahmen der Steuerreform sollen die privaten Haushalte ab 2016 durch eine Spreizung der Einkommensteuerklassen und die Anhebung von Freibeträgen um insgesamt fünf Mrd. Euro entlastet werden. Die Gegenfinanzierung soll über eine erhoffte Konjunkturbelebung, die Bekämpfung von Steuer- und Sozialbetrug, die Abschaffung von Ausnahmen sowie Einsparungen bei Fördermaßnahmen und in der Verwaltung erfolgen. Ob die angestrebte Aufkommensneutralität erreicht wird, bleibt abzuwarten. Da verschiedene Steuern, wie die Kapitalertragsteuer, der Höchstsatz der Einkommensteuer (temporär) und die Grunderwerbsteuer angehoben werden, ist fraglich, ob der konjunkturelle Impuls tatsächlich die erwartete Größenordnung erreicht. Die Hilfen für Griechenland haben dem Staatshaushalt bislang de facto nicht geschadet, Österreich haftet allerdings rechnerisch für insgesamt 5 ½ Mrd. Euro. Wie auch in anderen Ländern mehren sich die EU-kritischen Stimmen. Eine Initiative geht direkt vom Volk aus: Ein Volksbegehren von Ende Juni zwingt das österreichische Parlament nun, das Thema „Volksentscheid zum EU-Austritt“ auf die Agenda zu heben. Das Risiko, dass es soweit kommt, ist äußerst gering: Bei einer Umfrage gaben rund zwei Drittel der Befragten an, dass Österreich in der EU bleiben sollte. Dabei werden insbesondere Vorteile für Unternehmen und für Menschen in Ausbildung gesehen. Auch der Euro als gemeinsame Währung findet mehr Zustimmung als Ablehnung. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 6 KONJUNKT UR KOMPAKT Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise reale Veränderung gg. Vorjahr, % Veränderung gg. Vorjahr, % 2013 2014 2015p 2016p 2013 2014 2015p 2016p -0,3 0,9 1,5 1,5 1,4 0,4 0,2 1,2 Deutschland* 0,2 1,6 1,6 1,6 1,5 0,9 0,4 1,4 Frankreich 0,7 0,2 1,0 1,2 1,0 0,6 0,2 1,2 Italien -1,7 -0,4 0,6 1,0 1,3 0,2 0,2 1,0 Spanien -1,2 1,4 3,1 2,5 1,5 -0,2 -0,3 1,1 Niederlande -0,4 1,0 2,2 2,0 2,6 0,3 0,4 1,1 Österreich 0,3 0,4 0,6 1,4 2,0 1,7 0,9 1,5 Griechenland -3,9 0,8 -2,0 0,0 -0,9 -1,4 -1,0 1,0 Portugal -1,6 0,9 1,0 1,5 0,4 -0,2 0,1 1,0 Irland 1,6 5,2 3,8 3,5 0,5 0,3 0,1 1,3 Großbritannien 1,7 3,0 2,4 1,8 2,6 1,5 0,6 2,4 Schw eiz 1,9 2,0 0,8 1,2 -0,2 -0,1 -1,2 -0,1 Schw eden 1,3 2,3 2,7 2,6 0,0 -0,2 0,1 1,4 Norw egen 0,7 2,2 0,7 1,3 2,1 2,0 2,1 2,1 Polen 1,7 3,4 3,6 3,5 0,9 0,0 -0,6 1,7 Ungarn 1,5 3,6 3,1 2,6 1,7 -0,2 0,2 1,7 Tschechien -0,7 2,0 3,5 2,8 1,4 0,4 0,4 1,6 Russland 1,3 0,6 -3,0 1,0 6,8 7,8 11,0 6,0 USA 1,5 2,4 2,4 3,0 1,5 1,6 0,0 2,0 Japan 1,6 -0,1 1,0 1,5 0,4 2,7 0,8 1,0 Asien ohne Japan 5,7 5,8 5,3 5,2 4,6 3,6 3,0 3,5 China 7,7 7,4 6,8 6,5 2,6 2,1 1,5 2,5 Indien 6,9 7,0 7,0 6,5 10,7 6,9 6,0 6,0 2,6 1,4 1,0 2,0 8,1 10,6 9,5 8,0 2,7 0,1 -1,0 1,0 6,2 6,3 7,5 6,0 3,0 3,2 3,0 3,4 3,1 3,1 2,4 2,9 Euroland Lateinamerika Brasilien Welt p = Prognose; *Deutschland: arbeitstäglich bereinigt; Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . A U G U S T 2 0 1 5 · © H E L A B A 7