Konjunktur Kompakt

Werbung

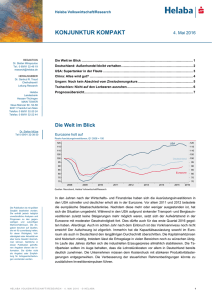

Helaba Volkswirtschaft/Research KONJUNKTUR KOMPAKT 5. Oktober 2016 REDAKTION Dr. Stefan Mitropoulos Tel.: 0 69/91 32-46 19 [email protected] Die Welt im Blick ............................................................................................................................ 1 HERAUSGEBER Dr. Gertrud R. Traud Chefvolkswirt/ Leitung Research Portugal: Wird alles wieder zurückgedreht?................................................................................ 4 Helaba Landesbank Hessen-Thüringen MAIN TOWER Neue Mainzer Str. 52-58 60311 Frankfurt am Main Telefon: 0 69/91 32-20 24 Telefax: 0 69/91 32-22 44 Prognoseübersicht......................................................................................................................... 7 Deutschland: Digitalisierung gewinnt an Bedeutung ................................................................. 2 USA: Mit angezogener Handbremse ............................................................................................. 3 Spanien: Politisch gelähmt............................................................................................................ 5 Polen: Hoffen auf Banken-Brexit nach Warschau ....................................................................... 6 Die Welt im Blick Patrick Franke Tel.: 069/91 32-47 38 Global: Großbritannien als Vorbild? Reales Bruttoinlandsprodukt pro Kopf, indexiert auf 1990 = 100 160 160 Großbritannien 150 150 140 140 130 130 Deutschland USA 120 120 Japan 110 110 100 100 90 90 1990 1995 2000 2005 2010 2015 Quellen: IWF, Helaba Volkswirtschaft/Research. Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich unverbindliche Analysen und Prognosen zu den gegenwärtigen und zukünftigen Marktverhältnissen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit oder Aktualität wir aber keine Gewähr übernehmen können. Sämtliche in dieser Publikation getroffenen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden. Für den Lebensstandard in einem Land zählt weniger die Wachstumsrate insgesamt als vielmehr die Veränderung des Einkommens pro Kopf. Über einen langen Zeitraum kann eine solche Betrachtungsweise einen Vergleich der nationalen „Wachstumsmodelle“ ermöglichen und einige Vorurteile widerlegen. So liegen, bereinigt um die Bevölkerungsentwicklung, nach einem viertel Jahrhundert nicht, wie vielleicht von vielen erwartet, die USA vorne. Von 1990 bis 2015 stieg das Pro-Kopf-Einkommen stattdessen in Großbritannien am stärksten. Auch ist der Unterschied zwischen den Amerikanern und den Deutschen nicht so groß wie man hätte denken können – zumindest über den vollen Zeitraum betrachtet. Zwischendurch, als Deutschland die „rote Laterne“ in der Eurozone hatte, zogen die USA spürbar davon, büßten ihren Vorsprung aber seit der Finanzkrise wieder ein. Schließlich ist entgegen manchen Vermutungen das Pro-Kopf-Einkommen selbst in Japan über den Zeitraum seiner „verlorenen Jahrzehnte“ hinweg im Trend gestiegen, wenn auch mit einer Rate von weniger als 1 % pro Jahr. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 1 KONJUNKT UR KOMPAKT Deutschland: Digitalisierung gewinnt an Bedeutung Das ifo-Geschäftsklima ist im September stark angestiegen und hat damit die zwei Rückgänge zuvor überkompensiert. Die Brexit-Ängste sind verflogen. Unser Konjunkturbild mit Wachstumsraten von kalenderbereinigt 1,8 % für dieses und 1,6 % für nächstes Jahr scheint intakt. Steigende Einkommen und Beschäftigung führen zu Zuwächsen der privaten Konsumausgaben. Die öffentlichen Konsumausgaben steigen dieses Jahr mit 3,5 % sogar etwa doppelt so stark wie die ge1 samtwirtschaftliche Leistung. Kein positiver Wachstumsbeitrag dürfte vom Außenhandel kommen. Zwar bessert sich die konjunkturelle Lage in den Schwellenländern. So steigen in diesem Jahr die deutschen Ausfuhren nach China, nachdem sie im 2015 sogar rückläufig waren. Enttäuschend ist allerdings die Absatzsituation in den USA und die Eurozone erholt sich nur zögerlich. Dr. Stefan Mütze Tel.: 0 69/91 32-38 50 Prognoseübersicht Deutschland Ausrüstungen: Vorkrisenniveau noch nicht erreicht Index: Q3 2008 = 100, real 2014 2015 % gg. Vj. 1,6 1,5 1,8 1,6 Budgetsaldo % des BIP 0,3 0,6 0,5 0,3 Leistungsbilanzsaldo % des BIP 7,3 8,4 8,6 8,5 % 6,7 6,4 6,2 6,1 % gg. Vj. 0,9 0,3 0,6 1,5 BIP*, real Arbeitslosenquote Inflationsrate *kalenderbereinigt Quellen: Macrobond, Helaba Volkswirtschaft/Research Sonstige Anlagen finden zu wenig Beachtung 2016p 2017p p = Prognose Quellen: Macrobond, Helaba Volkswirtschaft/Research Ambivalent ist die Entwicklung der Investitionen. Die Wohnungsbauinvestitionen legen bereits seit mehreren Jahren deutlich zu. 2016 dürften diese sogar um knapp 3 % steigen, nachdem im Vorjahr ein halb so hohes Plus erreicht worden war. Die Wohnungsknappheit in vielen Städten und deren Umland bei gleichzeitig sehr günstigen Finanzierungsbedingungen und steigenden Einkommen führt zu deutlich höheren Wohnungsbaugenehmigungen. Ausbaumaßnahmen expandieren moderater als der Neubau. Der Nichtwohnungsbau hingegen stagniert bereits seit mehreren Jahren. Die jüngste Auftragsentwicklung im Wirtschafts- und öffentlichen Bau lässt allerdings auch hier eine allmähliche Besserung erwarten. Wenig zufriedenstellend ist die Entwicklung der Ausrüstungsinvestitionen, die ihr Vorkrisenniveau immer noch nicht erreicht haben. Politische Unsicherheiten und eine bislang nur durchschnittliche Kapazitätsauslastung bei gleichzeitigem Druck auf die Verkaufspreise bremsen die Kapitalbildung. Kurzfristig ist hier keine Änderung zu erwarten. So haben sich zuletzt gerade die Inlandsaufträge der deutschen Investitionsgüterhersteller wenig erfreulich entwickelt. Nach einem Zuwachs von 3,7 % im vergangenen Jahr dürften die Ausrüstungen 2016 mit 4 % ähnlich stark zulegen. Die Analyse der Investitionstätigkeit sollte sich nicht mehr nur auf Bau- und Ausrüstungsinvestitionen konzentrieren. Durch statistische Änderungen erreichten die sog. „sonstigen Anlagen“ 2015 einen Wert von fast 109 Mrd. Euro. Dies entspricht immerhin 54 % der Ausrüstungen bzw. 18 % der gesamten Anlageinvestitionen. Diese Komponente setzt sich zu rund 72 % aus Investitionen in Forschung und Entwicklung, zu etwa 23 % aus Softwareinvestitionen und zu ungefähr 5 % aus Investitionen in Urheberrechte zusammen. Ein Gutteil der Digitalisierung der deutschen Wirtschaft findet somit in dieser Komponente statt. Die sonstigen Anlagen wachsen verhältnismäßig stetig. Beispielsweise kam es während der Wirtschafts- und Finanzkrise 2008/09 zu keinem Einbruch wie bei den Ausrüstungen. Deswegen steigt langfristig die Bedeutung der sonstigen Anlagen, auch wenn die Wachstumsraten moderat ausfallen. 1 Vgl. hierzu ausführlich Helaba Konjunktur Kompakt vom September, S. 2 H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 2 KONJUNKT UR KOMPAKT USA: Mit angezogener Handbremse Im Jahr zum zweiten Quartal 2016 legte die US-Wirtschaft nur um unterdurchschnittliche 1,3 % zu. Für das dritte Quartal rechnen wir zwar mit einer Dynamik oberhalb des mittelfristigen Trends von rund 2 %. Gemessen an Erwartungen einer kräftigen Gegenbewegung bleibt der Zuwachs aber wohl doch eher mäßig. So zeichnet sich nach dem ungewöhnlichen Lagerabbau im Frühjahr nun nur ein leichter Aufbau ab. Damit wird das Lager auch in den kommenden Quartalen die Nachfrage stützen, der Impuls im dritten Quartal fällt aber voraussichtlich recht gering aus. Auch bei den Ausrüstungsinvestitionen ist eine Belebung wahrscheinlich ausgeblieben. Wenig Schwung zeigen aktuell die Daten zu den Staatsausgaben und zum Wohnungsbau. Der private Konsum und ein höherer Außenbeitrag sollten aber helfen, das annualisierte Wachstum im Q3 auf 2,5 % bis 3 % zu bringen. Für das Gesamtjahr wird es aber nur für einen Zuwachs von 1,6 % reichen. Patrick Franke Tel.: 069/91 32-47 38 Im Verlauf des Sommers waren vor allem die Augustdaten vieler Konjunkturindikatoren überraschend schwach. So gab der ISM-Einkaufsmanagerindex für das Verarbeitende Gewerbe um drei Punkte auf einen Wert von 49,4 nach – er lag damit enttäuschenderweise wieder unter der Expansionsmarke von 50. Der Index außerhalb des Verarbeitenden Gewerbes fiel sogar um vier Punkte auf seinen niedrigsten Stand seit sechs Jahren. Im September erholte sich die Stimmung in der Industrie aber wieder deutlich (51,5). Dies ist auch für den Dienstleistungssektor zu erwarten. Damit zeichnet sich eine Fortsetzung des moderaten Wachstums ab. Relativ zu der geringen Dynamik bis ins zweite Quartal rechnen wir weiterhin mit einer gewissen Belebung. Hier dürfte sich zum einen eine Erholung der Exporte durch eine Stabilisierung in den Schwellenländern und eine geringere dämpfende Wirkung der vergangenen Dollar-Aufwertung niederschlagen. Gleichzeitig sollte die massive Korrektur bei den Investitionen im Energie- und Bergbausektor weitgehend abgeschlossen sein. Dies wird ins Jahr 2017 hinein die Unternehmensinvestitionen stützen. Prognoseübersicht USA August-Delle wieder wettgemacht ISM-Index Verarbeitendes Gewerbe und zum BIP-Wachstum passende Werte* 2014 BIP, real % gg. Vj. 2015 2,4 2,6 2016p 2017p 1,6 2,5 Budgetsaldo* % des BIP -3,6 -3,3 -3,4 -2,8 Leistungsbilanzsaldo % des BIP -2,3 -2,6 -2,6 -2,6 Arbeitslosenquote Inflationsrate 65 60 60 55 55 50 50 45 45 40 % 6,2 5,3 4,8 4,3 35 % gg. Vj. 1,6 0,1 1,2 2,2 30 1992 * Bundesebene einschl. Sozialversicherungen (NIPA-Basis) Quellen: Macrobond, Helaba Volkswirtschaft/Research p = Prognose 65 Istwerte Modellwert +/- 1 Standardabweichung September 40 35 30 1996 2000 2004 2008 2012 2016 * ab Q3 2016 auf Basis unserer Wachstumsprognosen Quellen: Macrobond, Helaba Volkswirtschaft/Research Angesichts des verhaltenen Wachstumstempos ist der robuste Zustand des Arbeitsmarktes umso erstaunlicher. Von Januar bis August stieg die Zahl der Beschäftigten um fast 200.000 pro Monat. Mit unter 5 % signalisiert die Arbeitslosenquote praktisch Vollbeschäftigung. Die Erstanträge auf Arbeitslosenhilfe liegen relativ zur Beschäftigtenzahl auf einem Allzeittief. Die Löhne ziehen an. Noch ein Zinsschritt 2016 Die Teuerung bewegt sich weiterhin im Rahmen unserer Prognosen. Die Kernrate ohne Energie und Nahrungsmittel liegt seit geraumer Zeit im Bereich von 2 % bis 2,3 %. Daran dürfte sich zunächst nicht viel ändern. Wir gehen davon aus, dass der Ölpreis bis Mitte 2017 in der Bandbreite von 45 bis 50 Dollar je Barrel bleiben wird. Dies reicht aus, um über einen Basiseffekt bei der Energiekomponente die Gesamtteuerung gemessen am Verbraucherpreisindex in den kommenden Monaten von gut 1 % auf über 2 % zu hieven. Wir rechnen vor diesem Hintergrund unverändert damit, dass die Notenbank den Leitzins noch 2016 um 25 Basispunkte anheben wird – wahrscheinlich im Dezember. Im kommenden Jahr dürfte sich der sehr schleppende Zinserhöhungsprozess fortsetzen. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 3 KONJUNKT UR KOMPAKT Portugal: Wird alles wieder zurückgedreht? Portugal hat bewiesen, dass es ein dreijähriges Rettungspaket der Troika aus EU, EZB und IWF (bis Sommer 2014) erfolgreich durchlaufen kann. Der Reform- und Spareifer ist jedoch seither schwächer geworden. Nach den Parlamentswahlen im Oktober 2015 übernahmen die Oppositionsparteien unter Führung der Sozialisten die Regierungsverantwortung. Die zuvor gewonnenen fiskalischen Spielräume und die verbesserten Wettbewerbsbedingungen sind nun durch die Nachfragepolitik der neuen Regierung gefährdet. Obwohl die Wirtschaft von vier exogenen Faktoren – gesunkener Ölpreis, niedrige Zinsen, schwächerer Eurokurs sowie Konjunkturaufschwung in Spanien – weiter profitiert, wird das Wachstum von 1,5 % (2015) voraussichtlich auf unter 1 % (2016) zurückfallen. Die Aussichten für 2017 sind nicht viel besser (Prognose: 1,2 %). Ulrich Rathfelder Tel.: 0 69/91 32-20 32 So verständlich der Wunsch nach steigenden Einkommen und höherer Kaufkraft der Bevölkerung ist, so problematisch können Wahlgeschenke für strukturschwache Länder wie Portugal sein. Die deutliche Erhöhung des Mindestlohns bis 2017 um 10 %, die Wiedereinführung der 35-Stundenwoche im öffentlichen Sektor, die beschleunigte Aufhebung der zeitlich befristeten staatlichen Lohnkürzungen, die Verwässerung der notwendigen Rentenanpassungen und der Verzicht auf Privatisierungen von Staatsunternehmen belasten nicht nur den Staatshaushalt, sondern behindern erforderliche Strukturverbesserungen in der Wirtschaft. Vor allem wegen der gestiegenen wirtschaftspolitischen Unsicherheiten sowie der schwachen Wachstumsaussichten gehen die Investitionen 2016 voraussichtlich leicht zurück. Die Direktinvestitionen werden sich wohl nur noch auf einen Bruchteil vergangener Jahre belaufen. Zwar ist die Arbeitslosenrate seit 2013 auf 11 % deutlich gesunken, die Jugendarbeitslosigkeit ist aber weiter außerordentlich hoch. Zudem werden zwei Drittel der Arbeitnehmer unter 30 Jahren über Zeitverträge beschäftigt. Weitere Arbeitsmarktreformen sind daher angezeigt, um die Hemmschwelle für unbefristete Arbeitsverträge zu senken. Prognoseübersicht Portugal Risikoprämie Portugals deutlich gestiegen Spread 10-jähriger Staatsanleihen gegenüber 10-j. Bundesanleihen 2014 BIP, real % gg. Vj. 0,9 2015 1,5 2016p 2017p 0,9 1,2 400 400 350 350 300 300 Portugal 250 Budgetsaldo* Leistungsbilanzsaldo % des BIP -7,2 -4,4 -4,1 -2,5 % des BIP 0,1 0,5 0,9 -0,6 % 13,9 12,4 11,3 10,6 % gg. Vj. -0,2 0,5 0,7 1,1 200 200 Italien 150 100 Arbeitslosenquote Inflationsrate *einschließlich Bankenhilfen Quellen: EIU, Eurostat, Helaba Volkswirtschaft/Research Stabile Leistungsbilanz als Leuchtpunkt in der Wirtschaftslage Investitionen stark p = Prognose Spanien 50 0 01. Jan 250 150 100 50 23. Apr 13. Aug 03. Dez 24. Mrz 14. Jul 0 Quellen: Datastream, Helaba Volkswirtschaft/Research Wahrscheinlich muss auch die 2016 vorgesehene staatliche Kapitalzufuhr für die Caixa Geral de Depósitos über 2,7 Mrd. Euro im Haushalt verbucht werden. Dann wird wie in den beiden letzten Jahren das Budgetdefizit aufgrund von Kapitalspritzen für bedrohte Banken deutlich über 3 % des BIP liegen, 2016 voraussichtlich bei 4,1 %. Zudem schränkt die im Euroraum dritthöchste Staatsverschuldung von 129 % des BIP die fiskalischen Spielräume stark ein. Die auch hohe Verschuldung des Privatsektors von 220 % des BIP belastet die Banken durch notleidende Kredite in Höhe von 12 % des Kreditportfolios. Hoffnungen auf eine Überwindung der Wachstumshemmnisse kommen jedoch von der Außenwirtschaft. Die Leistungsbilanz wird trotz der Konsum stimulierenden Maßnahmen und der steigenden Importe 2016 voraussichtlich einen Überschuss von 1 % des BIP und 2017 nur ein leichtes Defizit erzielen. Dies ist für Portugal mit seinen bis 2012 hohen Leistungsbilanzdefiziten eine wichtige wirtschaftliche Verbesserung. Bei sinkenden Exporten in NichtEU-Länder wie Angola stützen die im ersten Halbjahr 2016 um fast 10 % gestiegenen Tourismuseinnahmen die Devisenlage des Landes. Zumindest außenwirtschaftlich ist die Wirtschaft daher weitgehend im Gleichgewicht. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 4 KONJUNKT UR KOMPAKT Spanien: Politisch gelähmt Spanien leistet sich ein unnötiges politisches Patt, das den starken Wirtschaftsaufschwung gefährdet. Bis zum 31. Oktober müsste eine Regierung gebildet werden, um eine weitere, die dann dritte Wahl in Folge zu vermeiden. Sollte dies gelingen, bleibt die Frage, wie handlungsfähig diese Regierung dann wäre. Sollte es nicht dazu kommen, sind bei einer weiteren Wahl im Dezember 2016 erneut unklare Ergebnisse zu befürchten. Zwar wird Spanien 2016 wiederum stark wachsen. Das Bruttoinlandsprodukt sollte mit rund 3 % etwa doppelt so stark zulegen wie in der Eurozone. Danach dürfte aber nach Jahren des Aufholens allmählich ein Normalisierungsprozess beginnen. Politische Unsicherheiten könnten das Vertrauen der Unternehmen unterminieren. Die Dynamik der Ausrüstungsinvestitionen, die in den vergangenen beiden Jahren mit über 10 % sehr lebhaft angestiegen waren, könnte stärker leiden als notwendig. Bereits in diesem Jahr dürfte der Zuwachs deutlich niedriger ausfallen. In Gefahr ist darüber hinaus der Konsolidierungs- und Reformprozess. Nach dem höher als geplant ausgefallenen staatlichen Defizit von 5,1 % im vergangenen Jahr dürfte es 2016 zu keiner nennenswerten Verringerung kommen. Wichtig wäre es für das Land, trotz der jüngsten Erfolge den Reformprozess fortzusetzen. So basiert die industrielle Leistung weiterhin auf einer begrenzten Zahl von Wirtschaftsbranchen, deren Unternehmen häufig ausländische Niederlassungen sind. Aktivitäten in Forschung und Entwicklung sind dementsprechend unterentwickelt. Defizite weisen nach wie vor das Bildungssystem und damit das Ausbildungsniveau der Arbeitskräfte auf. Dr. Stefan Mütze Tel.: 0 69/91 32-38 50 Prognoseübersicht Spanien Außenhandel nicht mehr Wachstumstreiber Komponenten des Bruttoinlandsprodukts, Index: Januar 2013 = 100, real 2014 2015 % gg. Vj. 1,4 3,2 3,0 2,1 Budgetsaldo % des BIP -5,9 -5,1 -4,9 -4,5 Leistungsbilanzsaldo % des BIP 1,1 1,4 1,8 1,8 % 24,5 22,1 19,9 18,8 % gg. Vj. -0,2 -0,6 -0,1 1,3 BIP, real Arbeitslosenquote Inflationsrate Quellen: Macrobond, Helaba Volkswirtschaft/Research Höhere Inflation begrenzt 2017 Konsumwachstum 2016p 2017p p = Prognose Quellen: Macrobond, Helaba Volkswirtschaft/Research Während der Außenhandel in den Jahren nach der Wirtschafts- und Finanzkrise bis 2012 maßgeblich zum Wachstum beigetragen hat, drehte sich die Situation 2013 um. Die realen Importe steigen seither leicht stärker als die Exporte und dämpfen damit das Wachstum. Mit dem lebhafteren Konsum gehen verstärkte Einfuhren einher. Ein Problem des spanischen Handels ist die Häufung wachstumsschwacher Destinationen. Allein Frankreich nimmt 15,5 % der spanischen Waren ab. An zweiter Stelle steht zwar das dynamischere Deutschland (10,8 %). Danach kommen aber bereits Italien (7,5 %), das vor dem Brexit stehende Großbritannien (7,3 %) und das Krisenland Portugal (7,2 %). Die USA und China haben Anteile von nur 4,6 % bzw. 1,8 %. Trotzdem dürfte sich der Leistungsbilanzüberschuss 2016 auf knapp 2 % des Bruttoinlandsprodukts belaufen, u.a. aufgrund des im Jahresdurchschnitt niedrigeren Ölpreises. Nach der langen Immobilien- und Baukrise wächst seit 2014 die Bautätigkeit wieder, sowohl im Wohnungs- als auch im Nichtwohnungsbau. 2017 dürfte das Wirtschaftswachstum Spaniens mit gut 2 % schwächer ausfallen. Wichtigster Wachstumsbringer bleiben die privaten Konsumausgaben. Obwohl das Konsumklima zuletzt etwas zurückgegangen ist, liegt es immer noch über den Werten vor der Wirtschafts- und Finanzkrise. Allerdings werden die Verbraucherpreise 2017 – nach dem nochmaligen leichten Rückgang in diesem Jahr – um schätzungsweise gut 1 % steigen. Im Jahresdurchschnitt dürften die Ölpreise 2017 moderat höher ausfallen als in diesem Jahr. Damit sind kaum mehr reale Lohnsteigerungen zu erwarten. Hingegen sollte sich der Beschäftigungsaufbau fortsetzen. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 5 KONJUNKT UR KOMPAKT Polen: Hoffen auf Banken-Brexit nach Warschau Im ersten Halbjahr legte das Wachstum des polnischen BIP im Durchschnitt um 2,8 % gegenüber dem Vorjahr zu und verlor damit im Vergleich zu 2015 etwas an Schwung. Für das Gesamtjahr 2016 sollte ein Zuwachs von 3 % erreichbar sein. Dafür spricht die verbesserte Arbeitsmarktsituation als solide Grundlage für den privaten Verbrauch. Aber auch die Prämie für Familien in Höhe von 500 Zloty (je Monat ab dem zweiten Kind), für die 2016 über 4 Mrd. Euro veranschlagt sind, lässt Verbraucherherzen höherschlagen. Einen mittelfristigen Wachstumsimpuls erhofft sich in Polen so mancher von den Bewegungen, die das Brexit-Votum in der Bankenwelt auslösen dürfte. Warschau wird in diesem Zusammenhang aufgrund der bereits ansässigen Großbanken als möglicher Kandidat für die Aufnahme von Banken genannt, die einen neuen EU-Standort suchen. Marion Dezenter Tel.: 0 69/91 32-28 41 Unter Kostenaspekten wären solche Überlegungen reizvoll: Während die Arbeitskosten je Stunde in Polen bei durchschnittlich 8,62 Euro liegen, erreichen sie im EU-Durchschnitt rund 25 Euro. Gleichzeitig war die Lebenshaltung für die privaten Haushalte (inklusive indirekter Steuern) 2015 nur etwa halb so teuer wie im EU-Durchschnitt. 2016 dürfte der Preisauftrieb mit -0,6 % erneut deutlich im negativen Bereich liegen. Davon profitieren die Reallöhne. Erst 2017 wird sich die Teuerung mit voraussichtlich 2 % wieder normalisieren. Neben der Fiskalpolitik bleibt auch die Geldpolitik auf expansivem Kurs. Die Leitzinsen sind seit März 2016 bei 1,5 % stabil. Eine weitere Senkung wäre allenfalls bei einer noch deutlicher ausgeprägten Disinflationsentwicklung oder konjunkturellen Abschwächung zu erwarten. Prognoseübersicht Polen Privater Verbrauch mit guter Grundlage Beschäftigungsquote in %; Nettoeinkommen sais.ber., in Mrd. Zloty 2014 2015 % gg. Vj. 3,3 3,6 3,0 2,7 Budgetsaldo % des BIP -3,3 -2,6 -3,0 -3,0 Leistungsbilanzsaldo % des BIP -2,0 -0,3 -1,0 -1,5 % 12,3 10,5 9,9 9,5 % gg. Vj. 0,0 -0,9 -0,6 2,0 BIP, real Arbeitslosenquote Inflationsrate Quellen: Macrobond, EIU, Helaba Volkswirtschaft/Research EU durchkreuzt Gesetzespläne der Regierung 2016p 2017p p = Prognose Quellen: Macrobond, Helaba Volkswirtschaft/Research Die aktuelle Fiskalpolitik verhindert einen Rückgang des Budgetdefizits. Die Umsetzung von Wahlversprechen, wie die geplante Absenkung des Rentenalters, engt die Spielräume zusätzlich ein. Die Einnahmen dürften außerdem geringer als beabsichtigt ausfallen, da die EU Einwände gegen die eben in Kraft getretene Einzelhandelssteuer erhoben hat. In der bisherigen rund einjährigen Amtszeit der rechtskonservativen Regierung traten solche Kontroversen mit der EU bereits mehrfach auf. Wegen Eingriffen in die Unabhängigkeit des Verfassungsgerichts setzte die EU Ende Juli sogar die zweite Stufe des Rechtsstaatlichkeitsverfahrens in Gang und übermittelte Empfehlungen mit einer Frist bis Ende Oktober. Auch wenn Ungarn bereits sein Veto signalisiert hat, falls Polen der Verlust von Stimmrechten drohen sollte, so könnten der Konfrontationskurs und Maßnahmen, die immer wieder vorwiegend ausländische Konzerne belasten, dem Land doch schaden. Denn für internationale Banken, die im Zuge des Brexit auf der Suche nach Rechtssicherheit sind, dürften solche Unwägbarkeiten und ein problematisches Verhältnis zur EU die Entscheidung für Polen erschweren. Ohnehin sprechen andere Aspekte, wie die deutlich geringere Größe des Finanzplatzes und die mangelnde Präsenz internationaler Institutionen, gegen Warschau als erste Wahl für vom Brexit betroffene Geldhäuser. Allerdings könnte die gerade erfolgte Bündelung der Wirtschafts- und Finanzpolitik in einem „Superministerium“ unter anderem zu einer höheren Schlagzahl bei den relevanten Entscheidungen führen, um auch beim Thema Finanzplatz-Positionierung zu punkten. H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 6 KONJUNKT UR KOMPAKT Prognoseübersicht Bruttoinlandsprodukt Verbraucherpreise reale Veränderung gg. Vorjahr, % Veränderung gg. Vorjahr, % 2014 2015 2016p 2017p 2014 2015 2016p 2017p 1,1 1,9 1,6 1,5 0,4 0,0 0,4 1,4 1,6 1,5 1,8 1,6 0,9 0,3 0,6 1,5 Frankreich 0,7 1,2 1,4 1,4 0,6 0,1 0,4 1,4 Italien -0,3 0,6 0,9 1,2 0,2 0,1 0,2 1,3 Spanien 1,4 3,2 3,0 2,1 -0,2 -0,6 -0,1 1,3 Niederlande 1,4 2,0 1,7 1,6 0,3 0,2 0,2 1,0 Österreich 0,6 1,0 1,3 1,4 1,6 0,9 1,1 1,6 Griechenland 0,7 -0,3 -0,7 1,4 -1,4 -1,1 -0,1 1,0 Portugal 0,9 1,5 0,9 1,2 -0,2 0,5 0,7 1,1 Irland 8,4 26,3 4,7 3,0 0,3 0,0 0,1 1,4 Großbritannien 3,1 2,2 1,3 0,7 1,5 0,1 0,9 2,7 Schw eiz 2,0 0,8 1,3 1,5 -0,1 -1,1 -0,3 0,6 Schw eden 2,6 4,1 3,1 2,5 -0,2 0,0 0,9 1,4 Norw egen 1,9 1,6 1,3 1,4 2,0 2,1 3,4 2,2 Polen 3,3 3,6 3,0 2,7 0,0 -0,9 -0,6 2,0 Ungarn 3,7 2,9 2,0 2,7 -0,2 -0,1 0,3 2,2 Tschechien 2,7 4,5 2,4 2,5 0,4 0,3 0,8 1,9 Russland 0,6 -3,7 -1,2 1,2 7,8 15,5 7,5 5,5 USA 2,4 2,6 1,6 2,5 1,6 0,1 1,2 2,2 Japan -0,1 0,6 0,4 0,7 2,7 0,8 0,0 0,5 Asien ohne Japan 5,7 5,4 5,1 5,0 3,6 2,5 2,8 3,1 China 7,3 6,9 6,5 6,0 2,1 1,5 2,0 2,3 Indien 7,2 7,5 7,0 6,8 6,7 4,9 5,1 5,5 1,3 0,1 -0,5 1,8 10,7 13,0 17,0 14,0 0,1 -3,8 -3,0 1,0 6,3 9,0 8,5 5,5 3,2 3,0 2,7 3,2 3,4 3,0 3,5 3,7 Euroland Deutschland Lateinamerika Brasilien Welt p = Prognose; BIP-Wachstum soweit verfügbar kalenderbereinigt Quellen: EIU, Macrobond, Datastream, Helaba Volkswirtschaft/Research H E L A B A V O L K SW I R T S C H A F T / R E S E A R C H · 5 . O K T O B E R 2 0 1 6 · © H E L A B A 7