GW 14C druck Grenzkosten

Werbung

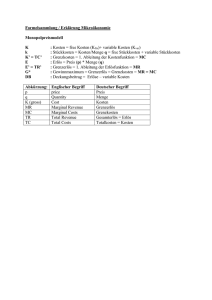

GRUNDLAGEN WIRTSCHAFT 14 Entscheidungsmuster Grenzkosten – Deckungsbeitrag Wirtschaften ist Entscheiden und Handeln von Menschen. 2011.10 Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 1 Entscheidungsprozess Entscheidungsproblem 1 Taxifahrer THEODOR leistet jährlich 80.000 km im Jahr. Dafür bekommt er üblicherweise 1,80 € pro km. Die Gesamtkosten – für Benzin, Reparaturen, Versicherung, Büro, Steuern, usw. – betragen 108.000 € (= 1,35 €/km). Davon werden unmittelbar 0,30 € pro km (hauptsächlich Benzin) durch eine Fahrt verursacht. (Leerfahrten bleiben hier unberücksichtigt). Theodor steht am Bahnhof. Um diese Zeit und auch in den nächsten 2 Stunden kann er nicht mit einem Fahrgast rechnen. Völlig unerwartet taucht doch ein Kunde auf. KUNIBERT muss dringend zum Flughafen, um eine Erbtante abzuholen (Hin- und Rückfahrt: 100 km), kann aber beim besten Willen nur 70 € bezahlen, mehr Geld hat er wirklich nicht. Wie soll Theodor sich entscheiden? Auftrag annehmen oder ablehnen? Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 2 Entscheidungsprozess Entscheidungsschritte (Planungsphasen) 1. Schritt: Entscheidungsmöglichkeiten (Alternativen) A1 Auftrag ablehnen A2 Auftrag annehmen 2. Schritt: Analyse der Wirkungen 3. Schritt: A1 Ablehnung A2 Zusage pro km Zusatzerlös .… 0 Zusatzkosten .. 0 Zusatzgewinn 0 Zusatzerlös … 70 Zusatzkosten 30 Zusatzgewinn 40 0,70 pro km 0,30 pro km 0,40 pro km Bewertung (Ziele) – Auswahl (Entscheidung): A2 Zusatzfahrt annehmen Voraussetzungen (Ausgangslage, Rahmenbedingungen): 1. freie Kapazität (Zusatzauftrag) 2. keine Auswirkungen auf den regulären Preis Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 3 Entscheidungsprozess Entscheidungsschritte (Planungsphasen) 1. Schritt: Entscheidungsmöglichkeiten (Alternativen) A1 Auftrag ablehnen A2 Auftrag annehmen 2. Schritt: Analyse der Wirkungen 3. Schritt: A1 Ablehnung A2 Zusage pro km Zusatzerlös .… 0 Die Veränderungen Zusatzkosten .. 0 pro km („Stück“) Zusatzgewinn 0 heißen Zusatzerlös … 70 Grenzerlös Zusatzkosten 30 Grenzkosten Zusatzgewinn 40 Grenzgewinn 0,70 pro km 0,30 pro km 0,40 pro km Bewertung (Ziele) – Auswahl (Entscheidung): A2 Zusatzfahrt annehmen Voraussetzungen (Ausgangslage, Rahmenbedingungen): 1. freie Kapazität (Zusatzauftrag) 2. keine Auswirkungen auf den regulären Preis Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 4 Entscheidungsprozess Frage: Was ändert sich? Was sind die Unterschiede? Was unverändert bleibt, ist für diese Entscheidung nicht relevant. Beispiel : Zerlegung der Gesamtkosten …….… 108.000 € – variable Kosten (0,30 pro km) …… 24.000 € – fixe Kosten …………………………. 84.000 € Bei dieser Entscheidung (Zusatzauftrag annehmen oder ablehnen) bleiben die fixen Kosten unverändert. Diese fixen Kosten sind daher für diese Entscheidung nicht relevant. (In einer anderen Entscheidungssituation können sie durchaus relevant sein.) Entscheidungskriterium: Auftrag annehmen, wenn Preis > Grenzkosten (0,30 pro km). Grenzkosten sind die Preisuntergrenze (für diese Entscheidung). Kalkulationsmethode: Teilkostenrechnung Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 5 Deckungsbeitrag Deckungsbeitrag Die Differenz Preis – variable Stückkosten (hier pro km) 1,80 − 0,30 = 1,50 (normale Fahrten) 0,70 − 0,30 = 0,40 (diese Zusatzfahrt) nennen wir …………………. Deckungsbeitrag (pro Stück). Deckungsbeitrag = Beitrag zur Abdeckung der Fixkosten Bei regulären Preisen von 1,80 €/km liefert jeder zusätzlich gefahrene Kilometer zur „Abdeckung“ der unabhängig von den Fahrten anfallenden (fixen) Kosten einen „Beitrag“ von 1,50 € (Stückdeckungsbeitrag). Bei der Zusatzfahrt für 0,70 €/km liefert jeder zusätzlich gefahrene Kilometer zur „Abdeckung“ der fixen Kosten einen positiven „Beitrag“ von 0,40 € (Stückdeckungsbeitrag). Der Gesamtdeckungsbeitrag der Zusatzfahrt ist 40 €. Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 6 Kosten – Erlös – Gewinn Deckungsbeitrag Deckungsbeitrag ist die Differenz zwischen produktspezifischen Erlösen und den variablen Kosten. Der Deckungsbeitrag ist jener Betrag, der nach Abzug der variablen Kosten von den Erlösen übrig bleibt und damit einen Beitrag zur Abdeckung der fixen Kosten liefert. Er wird manchmal auch als Bruttogewinn bezeichnet. Deckungsbeitrag ist der „Beitrag“ der Erlöse zur Abdeckung der Fixkosten. Erlös − variable Kosten = Deckungsbeitrag − fixe Kosten = Gewinn Prof. Dr. Friedrich Wilke Preis − variable Stückkosten = Stückdeckungsbeitrag − fixe Stückkosten = Stückgewinn Entscheidungsmuster 14 Grenzkosten – 7 Deckungsbeitrag Entscheidungsproblem 1 – Zusatzaufgabe Taxifahrer THEODOR leistet jährlich 80.000 km im Jahr (ohne Leerfahrten). Dafür bekommt er üblicherweise 1,80 € pro km. Die Gesamtkosten – für Benzin, Reparaturen, Versicherung, Büro, Steuern, usw. – betragen 108.000 € (= 1,35 €/km). Davon werden unmittelbar 0,30 € pro km (hauptsächlich Benzin) durch eine Fahrt verursacht. (Leerfahrten bleibt hier unberücksichtigt.) Wie viele km muss Theodor mindestens fahren, damit kein Verlust entsteht? Lösung 84.000 [€] : 1,50 [€/Km] = 56.000 [Km] Theodor muss mindestens 56.000 Km fahren. Die Gewinnschwelle wird Break-Even-Menge genannt. Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 8 Deckungsbeitrag Entscheidungsproblem 1 – Zusatzaufgabe Taxifahrer THEODOR leistet jährlich 80.000 km im Jahr (ohne Leerfahrten). Dafür bekommt er üblicherweise 1,80 € pro km. Die Gesamtkosten – für Benzin, Reparaturen, Versicherung, Büro, Steuern, usw. – betragen 108.000 € (= 1,35 €/km). Davon werden unmittelbar 0,30 € pro km (hauptsächlich Benzin) durch eine Fahrt verursacht. (Leerfahrten bleibt hier unberücksichtigt.) Wie viele km muss Theodor mindestens fahren, damit kein Verlust entsteht? Lösung 84.000 [€] : 1,50 [€/Km] = 56.000 [Km] Theodor muss mindestens 56.000 Km fahren. Die Gewinnschwelle wird Break-Even-Menge genannt. Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 9 Marginalprinzip Marginalprinzip − Grenzdenken Es geht um kleinste (marginale) Veränderungen, die aus eine Aktion resultieren. Beispiel: Grenzkosten – Grenzerlös − Grenzgewinn Will ein Betrieb seine Produktion und seinen Absatz erweitern, so sind die gegenwärtige Kosten (K), Erlöse (E) und Gewinne (G) nicht relevant. Viel entscheidender ist folgende Sichtweise: Zusätzliche Produktionsmenge dx verursacht zusätzliche Kosten dK pro Zusatzmenge K´ = dK:dx = Grenzkosten und auch zusätzliche Erlöse dE pro Zusatzmenge E´ = dE:dx = Grenzerlös Sind die Grenzerlöse höher als die Grenzkosten E´ > K´ entsteht ein positiver Grenzgewinn G´ > 0. Positiver Grenzgewinn heißt, dass die Gewinne steigen. Wurde vorher bereits einen Gewinn erwirtschaftet, so wird er nun höher. Bei einem Verlust, wird der Verlust kleiner. Die Zusatzproduktion ist unabhängig von der Ausgangslage vorteilhaft. Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 10 Marginalprinzip Marginalprinzip – Beispiele Grenznutzen: Zusatznutzen pro Zusatzmenge dN : dx Grenzkosten: Zusatzkosten pro Zusatzmenge (Stück, …) dK : dx Grenzerlös: Zusatzerlös pro Zusatzmenge dE : dx Grenzgewinn: Zusatzgewinn pro Zusatzmenge = Grenzerlös − Grenzkosten Grenz-: steuersatz: dG : dx dG = dE − dK Zusatzsteuer pro Einkommenseinheit (Euro) dT : dY (Angabe in Prozent − z.B. 40%) Grenzkonsum: Zusatzkonsum pro Einkommenszuwachs dC : dY marginale Konsumquote (in %) Grenzproduktivität: Grenz….. …………………… Mathematik: Differentialrechnung 1. Ableitung (Steigung) der entsprechenden Funktion Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 11 Marginalprinzip Marginalprinzip – Beispiel / Aufgabe Einkommensteuertabelle (Auszug: keine Kinder, kein Splitting) Einkommen …………….. 30.000 31.000 Steuerzahlung …………. 6.168 6.511 Durchschnittssteuersatz . … % … % Einkommensdifferenz Steuerdifferenz Grenzsteuersatz ……….. …% Prof. Dr. Friedrich Wilke Entscheidungsmuster 54.000 55.000 16.148 16.602 …% …% …% 14 Grenzkosten – 12 Marginalprinzip Entscheidungsproblem 1 – Modifikation Taxifahrer THEODOR leistet jährlich 80.000 km im Jahr (ohne Leerfahrten). Dafür bekommt er üblicherweise 1,80 € pro km. Die Gesamtkosten – für Benzin, Reparaturen, Versicherung, Büro, Steuern, usw. – betragen 108.000 € (= 1,35 €/km). Davon werden unmittelbar 0,30 € pro km (hauptsächlich Benzin) durch eine Fahrt verursacht. (Leerfahrten bleibt hier unberücksichtigt.) Theodor steht am Bahnhof. Um diese Zeit herrscht Hochbetrieb, die Kunden warten. Kunde KUNIBERT muss dringend zum Flughafen, um eine Erbtante abzuholen (Hin- und Rückfahrt: 100 km), kann aber beim besten Willen nur 70 € bezahlen, mehr Geld hat er wirklich nicht. Wie soll Theodor sich entscheiden? Auftrag annehmen oder ablehnen? Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 13 Marginalprinzip Entscheidungsproblem 1 – Modifikation Entscheidungsmöglichkeiten Ablehnung: Zusatzerlös…… 180 Zusatzkosten…. 30 Zusatzgewinn.. 150 pro km ............. 1,50 Entscheidung: Zusage: Zusatzerlös …… 70 Zusatzkosten …. 30 Zusatzgewinn ………….. 40 pro km ………………….. 0,40 Zusatzfahrt ablehnen (Bei Zusage würde Theodor für 40 € Zusatzgewinn auf 150 € Gewinnzuwachs verzichten.) Preisuntergrenze: Vollkosten 1,35 pro km Opportunitätskosten (Verzichtskosten, Schattenpreise) sind entgangene Nutzen − z. B. Einkommen, Erlöse, Gewinne −, die aus einer Entscheidung für die eine und gegen andere Alternativen entstehen. Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 14 Aufgabe Unternehmen TEDDY-AG produziert derzeit 5.000 Stoffpuppen. Die unmittelbar mit der Herstellung verbundenen (variablen) Kosten betragen 30 Euro pro Stück. Zusätzlich entstehen von der Herstellmenge unabhängige (fixe) Kosten von 120.000 Euro. Am Markt wird ein Verkaufspreis von 70 Euro erzielt. a) Welche Menge muss mindestens hergestellt werden, damit kein Verlust entsteht? b) Ein großer Discounter fragt an, ob das Unternehmen bereit ist, 1.000 Stoffpuppen zu liefern. Der Discounter will dafür maximal 36.000 Euro bezahlen. Soll TEDDY-AG diesen Auftrag annehmen? Prof. Dr. Friedrich Wilke Entscheidungsmuster 14 Grenzkosten – 15