Vorlesungsbegleitende Unterlagen zur Vorlesung BWL I

Werbung

Vorlesungsbegleitende Unterlagen

zur Vorlesung BWL I — Teil A

von Prof. Dr. Matthias Sander

Christoph Safferling

Wintersemester 2000/2001

Inhaltsverzeichnis

1 Gegenstand der Betriebswirtschaftslehre

1.1 Der Erfahrungsgegenstand der BWL . . . . . . . . . . .

1.1.1 Der Begriff des Betriebs . . . . . . . . . . . . . .

1.1.2 Arten von Betrieben . . . . . . . . . . . . . . . .

1.2 Der Erkenntnisgegenstand der BWL . . . . . . . . . . .

1.2.1 Der Begriff des Wirtschaftens . . . . . . . . . . .

1.2.2 Das Ökonomische Prinzip . . . . . . . . . . . . .

1.3 Betriebliche Leistungs- und Finanzprozesse im Überblick

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

3

3

3

3

4

4

4

4

2 Beschaffung und Lagerhaltung

2.1 Begriffliche Grundlagen . . . . . . . . . . . . . . . . . . .

2.1.1 Definitionen . . . . . . . . . . . . . . . . . . . . . .

2.1.2 Arten von Verbrauchsfaktoren . . . . . . . . . . .

2.1.3 Vertragsmäßige Materialbeschaffung . . . . . . . .

2.1.4 Physische Materialbeschaffung . . . . . . . . . . .

2.2 Ziele der Materialwirtschaft . . . . . . . . . . . . . . . . .

2.3 Materialbedarfsplanung . . . . . . . . . . . . . . . . . . .

2.3.1 Programmgebundene Materialbedarfsplanung . . .

2.3.2 Verbrauchsgebundene Materialbedarfsplanung . . .

2.3.3 Materialklassifizierung mit Hilfe der ABC–Analyse

2.4 Lagerplanung . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.1 Lagerarten und Lagerfunktionen . . . . . . . . . .

2.4.2 Lagerhaltung und Organisation der Beschaffung .

2.4.3 Langfristige Lagerkapazitätsplanung . . . . . . . .

2.4.4 Kurzfristige Bestellplanung . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

5

5

5

5

6

7

7

8

8

9

10

11

11

11

12

12

3 Produktion

3.1 Grundlagen der Produktionstheorie . . . . . . .

3.2 Produktionsfaktoren . . . . . . . . . . . . . . .

3.3 Produktionsfunktionen . . . . . . . . . . . . . .

3.3.1 Produktionsfunktion vom Typ A . . . .

3.3.2 Die Cobb–Douglas Produktionsfunktion

3.3.3 Leontieff Produktionsfunktionen . . . .

3.3.4 Produktionsfunktion vom Typ B . . . .

3.4 Grundlagen der Kostentheorie . . . . . . . . . .

3.4.1 Kostenfunktionen . . . . . . . . . . . . .

3.4.2 Minimalkostenkombination . . . . . . .

3.4.3 Kostenfunktion für den Typ B . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

14

14

14

14

15

18

19

19

21

22

23

25

1

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

4 Absatz

4.1 Einführung . . . . . . . . . . . . . . . . . . . . .

4.1.1 Marketingziele . . . . . . . . . . . . . . .

4.1.2 Marketinginstrumente . . . . . . . . . . .

4.2 Produkt- und Sortimentspolitik . . . . . . . . . .

4.2.1 Produktinnovation . . . . . . . . . . . . .

4.2.2 Produktvariation . . . . . . . . . . . . . .

4.2.3 Produktdifferenzierung . . . . . . . . . . .

4.2.4 Produkteliminierung . . . . . . . . . . . .

4.2.5 Sortimentsplanung . . . . . . . . . . . . .

4.3 Kontrahierungspolitik . . . . . . . . . . . . . . .

4.3.1 Grundlagen der Preispolitik . . . . . . . .

4.3.2 Ansätze der Preistheorie . . . . . . . . . .

4.3.3 Praxisorientierte Ansätze der Preisfindung

4.4 Kommunikationspolitik . . . . . . . . . . . . . .

4.4.1 Ziele der Kommunikationspolitik . . . . .

4.4.2 Werbung . . . . . . . . . . . . . . . . . .

4.5 Distributionspolitik . . . . . . . . . . . . . . . . .

4.5.1 Grundlagen . . . . . . . . . . . . . . . . .

4.5.2 Absatzwegewahl . . . . . . . . . . . . . .

4.5.3 Absatzmittlerwahl . . . . . . . . . . . . .

2

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

28

28

28

28

29

30

32

33

33

34

34

34

36

38

39

39

39

41

41

41

42

Kapitel 1

Gegenstand der

Betriebswirtschaftslehre

Die BWL ist eine Realwissenschaft. Sie behandelt überwiegend wirtschaftliche,

aber auch technische, religiöse, rechtliche, kulturelle und weitere Sachverhalte.

Das Objekt der Untersuchung (der Begierde) ist ein Betrieb.

1.1

Der Erfahrungsgegenstand der BWL

1.1.1

Der Begriff des Betriebs

Betrieb:

Eine technische, soziale und wirtschaftliche Einheit mit

der Aufgabe der Bedarfsdeckung mit selbstständigen

Entscheidungen und eigenen Risken. (Kosiol, 1962)

Wird der Eigenbedarf gedeckt, so spricht man von Haushalten, wird er

Fremdbedarf gedeckt, so ist von einem Unternehmen die Rede. Betrieb wird

hier als Oberbegriff verwendet.

1.1.2

Arten von Betrieben

Private Unternehmen verfolgen privatwirtschaftliche Ziele. Unter diesen

sind die des Umsatz- oder der Gewinnmaximierung am prominentesten.

Öffentliche Unternehmen verfolgen gemeinwirtschaftliche Ziele. Als Beispiele können z.B. Verlustminimierung oder Absatzmaximierung dienen.

Private Haushalte: hier wird zwischen ursprünglichen und abgeleiteten

Haushalten differenziert.

– Ursprüngliche Haushalte sind das, was man sich unter den Haushalten vorstellt: Familien, Einpersonenhaushalte usw.

– Abgeleitete Haushalte sind Haushalte im weiteren Sinne: Vereine,

Verbände oder Gesellschaften bürgerlichen Rechts

Öffentliche Haushalte können in Form von Körperschaften sowie Anstalten

oder öffentlich-rechtliche Stiftungen auftreten.

3

Weiterhin wird zwischen Sachleistungs- und Dienstleistungsunternehmen unterschieden.

1.2

Der Erkenntnisgegenstand der BWL

Erkenntnisgegenstand der BWL ist das wirtschaften in Betrieben und der optimaler Einsatz knapper Güter in denselben.

1.2.1

Der Begriff des Wirtschaftens

Wirtschaften ist der Entscheiden über die Verwendung von knappen Gütern in

Betrieben.

Auf Gewinnmaximierung wird sich dabei nicht konzentriert, da dieses als

Erkenntnisgegenstand nicht ausreicht.

1.2.2

Das Ökonomische Prinzip

Ausgangspunkt ist das

Rationalprinzip

gemilderte Form:

der zielbezogene Einsatz der knappen Güter

strenge Form:

optimale Ausbringung bei gegebenen knappen

Gütern

oder: gegebene Ziele sollen mit minimalen Einsatz der knappen Güter erreicht werden

Ergiebigkeitsprinzip

(ökonomisches Prinzip i. w. S.)

wirtschftliche Ergiebigkeit

(ökonomisches Prinzip i. e. S.)

soziale

Ergiebigkeit

wertmäßig

(Ökonomizität)

mengenmäßig

(Technizität)

Absolut

(Gewinn)

Relativ

(Rentabilität)

1.3

materielle

Ergiebigkeit

ökologische

Ergiebigkeit

Betriebliche Leistungs- und Finanzprozesse

im Überblick

Bei der Wertschöpfung im Unternehmen (Value Added) spricht man vom Umsatz minus den Vorleistungen. Die betriebliche Wertschöpfung ist Teil der gesamtwirtschaftlichen Wertschöpfung, dem Bruttoinlandsprodukt (BIP).

Die Wertschöpfungskette im Unternehmen sieht stark vereinfacht wie folgt

aus:

Beschaffung → Produktion → Absatz

4

Kapitel 2

Beschaffung und

Lagerhaltung

2.1

Begriffliche Grundlagen

2.1.1

Definitionen

Kleine Vokabelstunde für BWLer:

Beschaffung i. w. S.: Die Versorgung des Unternehmens mit Produktionsfaktoren (Kapital, Informationen, Material, Personal etc.)

Beschaffung i. e. S.: Die Versorgung des Unternehmens mit Verbrauchsfaktoren

2.1.2

Arten von Verbrauchsfaktoren

Betriebsmittel: Anlagen mit Nutzungspotential über mehrere Perioden

(keine Verbrauchsfaktoren)

Verbrauchsfaktoren: Gehen bei einmaliger Nutzung im Wertschöpfungsprozeß unter

RHB-Stoffe

R: Realgüter, die unmittelbar in die produzierten Güter eingehen und

dessen Hauptbestandteil sind

H: Hilfsgüter, die in die Produktion mit eingehen; sie erfüllen eine Nebenfunktion und sind von untergeordneter Bedeutung

B: Betriebsmittel, die nicht in die Produktin mit eingehen.

Bezogene Teile (Kaufteile): Halbfertigfabrikate und vorveredelte Produkte

fallen unter diese Kategorie.

Handelsware: werden verkauft, aber nicht selbst hergestellt oder verändert.

RH–Stoffe und Halb- sowie Fertigfabrikate werden Werkstoffe genannt.

5

2.1.3

Vertragsmäßige Materialbeschaffung

Unter die vertragsmäßige Materialbeschaffung (Einkauf) fällt die Gestaltung

der Kontrahierungsbeziehungen zu den einzelnen Beschaffungspartnern. Man

unterscheidet zwischen vier verschiedenen Politiken.

Beschaffungsprogrammpolitik

Bei der Beschaffungsprogrammpolitik geht es um die Frage, welche Güter in

welcher Menge in eigener Leistung erstellt werden. Eine Vertikale Integration

benötigt weniger outsourcing1 , hier wird also über Fremd- oder Eigenbezug

entscheiden.

Dazu bedient man sich des Mittels der Break–Even–Analyse. Fremdbezug

hat im Allgemeinen die geringeren Fixkosten, dafür aber höhere variable Kosten.

Daraus läßt sich auf einfache Weise die optimale Menge x∗ feststellen, ab der

sich der Fremdbezug nicht mehr lohnt.

Die Fremdbezugskosten K f und die Eigenherstellungskosten K e müssen sich

im Break-Even-Punkt gleichen.

KFe + KVe (x) = KFf + KVf (x)

⇒ x∗

=

KFf − KFe

KVe − KVf

Beschaffungspartnerpolitik

Bei der Beschaffungspartnerpolitik steht die Auswahl der Lieferanten im Mittelpunkt. Es stellt sich die Frage des Singe-Sourcing oder des Multiple-Sourcing,

d.h. ob ein oder ob mehrere Lieferanten beauftragt werden. Je nach Entscheidung ergeben sich unterschiedliche Vor- und Nachteile bei der Versorgung, den

Konditionen und der Abwicklung.

ein Lieferant

mehrere Lieferanten

langfr. Vertrag

fallweiser Einkauf

Versorgung

–

+

+

–

Konditionen

+

–

–

+

Abwicklung

+

–

+

–

Beschaffungspreis- und konditionenpolitik

Diese Politik ist eng mit der Beschaffungspartnerpolitik verbunden, da bei der

Auswahl der Lieferanten diese Gesichtspunkte meist mit erörtert werden.

Gerne wird die Auswahl mittels eines Scoringverfahrens2 vollführt. Dabei

wird in einer Tabelle den einzelnen Merkmalen Punkten zugeordnet und diese

dann gewichtet. Bei vielen potentiellen Lieferanten kann es sinnvoll sein, zuerst

1 Obwohl

outgesourced“ bereits im Duden steht, sollte man es vielleicht doch lieber ver”

meiden, dieses Wort in der Schriftsprache zu benutzen.

2 Zum Verfahren bei der Scoring Analyse siehe S. 31

6

eine Grobgliederung und Grobauswahl der Lieferanten zu berechnen und erst

danach die Feinunterscheidung vorzunehmen.

So kommt man schließlich zur gewichteten Gesamtpunktzahl (GGPZi ) für

den einzelnen Lieferanten i.

X

GGPZi =

gj · aij

j

Mit gj als der Gewichtung und aij als der Punktzahl für das Kriterium j.

Beschaffungskommunikationspolitik

Die Beschaffungskommunikationspolitik zielt auf die Beeinflußung der Beschaffungspartner vor, während und nach dem Beschaffungsvorgang. Wird sie davor

angewand spricht man von Beschaffungsanbahnung, während des eigentlichen

Vorgangs spricht man von der Verhandlung und danach von der Pflege der Beziehungen.

Der Grund dafür, daß auch nach den Verhandlungen noch Kommunikationspolitik betrieben wird ist der, daß sogenannte Lead Users“ bei einem Lieferan”

ten günstigere Konditionen erzielen können.

2.1.4

Physische Materialbeschaffung

Die physische Materialbeschaffung (Logistik) hat die Aufgabe, die Unternehmensprozesse mit Material zu versorgen.

Logistik:

eine Querschnittsfunktion, deren Aufgabe es ist, die

räumlichen, zeitlichen und mengenmäßigen Differenzen

zwischen Zulieferen (auch: Lager) und Abnehmern zu

überbrücken.

→ Logistische Funktion

Es existieren verschiedene Funktionen der Lagerung, des Transports, der

Materialhandhabung- und verpackung. In dieser Vorlesung beschränken wir uns

auf die Lagerung und auch hier lassen wir den wichtigen strategischen Aspekt

der Standortplanung aus. Vielmehr wenden wir uns dem operativen Aspekt der

Bestellmengen und der Zeitpunkte der Bestelung zu.

2.2

Ziele der Materialwirtschaft

Die Ziele lassen sich in generelle Ziele und Einzelkriterien aufspalten. Generelle

Ziele beinhalten die

Technische Komponente: die Bereitstellung einer bestimmten Menge und

Qualität eines Produkts zur richtigen Zeit am richtigen Ort

Ökonomische Komponente: hier gelten übergeordnete ökonomische Ziele,

wie z.B. die Gewinnmaximierung

Außerdem werden noch die Einzelkriterien berücksichtigt:

Produktqualität

7

Zeit, Ort, Quantität

Kosten

Flexibilität (Just–in–Time Production)

2.3

Materialbedarfsplanung

2.3.1

Programmgebundene Materialbedarfsplanung

Zur Ermittlung des Gesamtbedarfs bei der programmgebundenen Materialbedarfsplanung geht man in folgenden Schritten vor:

1. Die Primärbedarfsmenge Yi i = 1, . . . , n wird als unabhängiger, exogen

gegebener Bedarf ermittelt. Sie ergibt sich aus der Absatz- bzw. Vorratsplanung.

2. Zur Erstellung von Yi sind bestimmte Rohstoffe, Teile und/oder Baugruppen notwendig:

aij bzw. A = (aij )

aij bezeichnet die Menge eines Guts i, das unmittelbar zur Herstellung

einer Einheit des Guts j benötigt wird. Es ergibt sich so der Input- oder

Direktbedarfskoeffizient.

3. Gesucht sind die Gütermengen Si , die benötigt werden um Yi herzustellen.

Si = Sekundärbedarf =

n

X

aij xj

∀i

j=1

Es gilt: Gesamtbedarf = Primärbedarf + Sekundärbedarf

Xi

= Yi + Si

n

X

= Yi +

aij xj

j=1

4. Alternativ ist es auch möglich den Gesamtbedarf in der Vektorschreibweise

zu ermitteln. ~x = (x1 , . . . , xn ) ~y = (y1 , . . . , yn )

~x = ~y + A · ~x bzw.

~y = (E − A) · ~x

Mit E als der Einheitsmatrix, A wie oben. Es folgt sofort:

~x = (E − A)−1 · ~y

= G · ~y

G stellt hier die gesuchte Gesamtbedarfsmatrix dar.

Wie bei allen mathematischen Annäherungen in den Wirtschaftswissenschaften ist auch diese mit Problemen behaftet. Folgende Probleme können auftreten:

8

1. Existiert eine eindeutige Lösung des linearen Gleichungssystems

Xi = Yi +

n

X

aij xj

?

j=1

2. Falls eine Lösung existiert, sind alle Gesamtbedarfsmengen > 0 ?

Falls gilt: G = (E − A)−1 ≥ 0, so sind die Probleme nicht existent. Dieses

ist bei Zyklenfreiheit immer gewährleistet.

Ein Gozintograph ist ein häufig verwendetes Hilfsmittel, um die innerbetrieblich verworrenen Produktionsfaktorenbedarfe zu visualisieren. Hierbei

werden die End- und Zwischenprodukte in produktionstechnisch hintereinander folgenden Reihenfolge gebracht und durch Pfeile werden die Betriebswege

dargestellt. Der praktische Nutzen sei dahingestellt.

2.3.2

Verbrauchsgebundene Materialbedarfsplanung

Bei der verbrauchsgebundenen Materialplanung wird aus Daten vergangender

Perioden der jetzige Verbrauch geschätzt. Neben den bekannten statistischen

Möglichkeiten wie etwa das arithmetrische Mittel oder der gewogene, gewichtete

Durchschnitt sind noch weitere Verfahren von Interesse, um die wir uns hier

kümmern werden.

Die Exponentielle Glättung

Hierbei wird der Verbrauch der Vorperiode VT geglättet“ um den Prognose”

fehler der Vorperiode, multipliziert mit einem Glättungsfaktor a. ∗ -Werte sind

in diesem Fall Prognosewerte.

VT∗ = VT∗−1 + a (VT −1 − VT∗−1 )

{z

}

|

Prognosefehler

Je größer a, desto stärker werden jüngere Daten gewichtet.

Güte des Prognosefehlers

Die Güte des Prognosefehlers ist eine wichtige Größe, um das Verfahren beurteilen zu können. Sie berechnet sich durch die Mittlere Absolute Abweichung

(MAA):

MAA =

n

1 X Vt − Vt∗ n t=1

Alle drei Verfahren (Arithmetrisches Mittel, gewogener, gewichteter Durchschnitt und die Exponentielle Glättung) können aber offensichtlich nicht bei

einem trendförmigen Verlauf der Daten benutzt werden (permanent steigende

Daten), da sie den Bedarf so permanenten unterschätzen würden. Im diesem

Falle muß man zum Modell der Einfachen Linearen Regression übergehen.

9

Einfache Lineare Regression

Bei der Linearen Einfachregression3 wird die Summe der quadratischen Abweichungen zwischen den tatsächlichen Verbrauchswerten und der per Regressionsgraden geschätzten Verbrauchswerten minimiert. Als Basis dient das lineare

Schätzmodell Vt∗ = α̂ + β̂ · t.

X

X

X

e2t =

(Vt − Vt∗ )2 =

(Vt − α̂ − β̂ · t)2 → min!

Ableiten nach α̂ und β̂ sowie Nullsetzen ergiebt die notwendige Bedingung

für ein Minimum als

α̂

β̂

= V̄ − β̂ · t

=

=

1

n

und

P

t · Vt − V̄ · t̄

P 2

1

t − t̄2

n

X t · Vt − V̄ − t̄

t2 − t̄2

P

P

mit V̄ = n1

Vt und t̄ = n1

t.

Aber auch dieses Modell löst nicht das Grundproblem der verbrauchsorientierten Materialbedarfsschätzung: es werden Vergangenheitswerte extrapoliert,

ohne die Ursachen der Schwankungen zu berücksichtigen. Genausowenig werden

zukünftige Entwicklungen nicht berücksichtigt. Diese Modelle sind nur adequat

bei Konstanz der Rahmenbedingungen.

2.3.3

Materialklassifizierung mit Hilfe der ABC–Analyse

Im Allgemeinen gilt, daß die programmbezogene Materialbeschaffung mit höheren Planungskosten verunden ist, dafür aber genauere und zuverlässigere Daten

liefert. Da bei teureren Materialien die Opportunitätskosten der Lagerhaltung

höher sind, lohnt es sich bei diesen eher eine programmbezogene Materialbeschaffung durchzuführen. Um aber entscheiden zu können, welche der Materialien programmbezogen und welche verbrauchsorientiert beschafft werden sollen,

muß man eine Differenzierung der Materialarten vornehmen.

A–Güter

B–Güter

C–Güter

hoher Wertanteil, geringer Mengenanteil

liegen zwischen A und C Gütern

geringer Wertanteil, hoher Mengenanteil

Um die Materialien einordnen zu können geht man folgenderweise vor:

1. Wertmäßiger Periodenverbrauch (Verbrauchsmenge mal Preis pro Einheit)

für jede Materialeinheit ermitteln

2. Wertmäßiger Periodenverbrauch des jeweiligen Materials wird in Verhältnis zum wertmäßigen Gesamtverbrauch gesetzt

3 Man

erinnere sich an die Methode der kleinsten Quadrate in Statistik I!

10

3. Einzelne Materialarten werden in absteigender Reihenfolge hinsichtlich ihres prozentualen Anteils am wertmäßigen Verbrauch sortiert

Eine graphische Darstellung ist in Folie (B-12) der Foliensammlung vom WS

2000/2001 zu finden.

2.4

2.4.1

Lagerplanung

Lagerarten und Lagerfunktionen

Lagerarten, in Reihenfolge des Produktionsprozesses:

– Eingangslager

– Handlager

– Zwischenlager

– Ausgangslager

Lagerfunktionen:

– Ausgleichsfunktion: das Lager soll Mengen- und Zeitdifferenzen überbrücken

– Sicherungsfunktion: Überbrückung von Engpässen

– Spekulationsfunktion: Lagerhaltung bei steigenden Preisen

2.4.2

Lagerhaltung und Organisation der Beschaffung

Bei nur geringen Lagerhaltungen steigen die Beschaffungskosten, da häufiger

Güter bestellt werden müssen. Dagegen steigen die Lagerhaltungskosten bei

großer Lagerhaltung. Offensichtlich muß es Modelle geben, die zur optimalen

Beschaffungsmenge und zum optimalen Beschaffungsintervall führen.

Fallweise Beschaffung

Hier wird erst bei einem konkreten Bedarf das benötigte Material beschafft.

Lagerhaltung ist (fast) nicht gegeben, somit auch kaum Lagerhaltungskosten.

Dagegen besteht ein hohes Risiko der Produktionsunterbrechung.

Vorratsbeschaffung

Es werden extensive Vorräte aller benötigten Güter angelegt. Die Lagerkosten

steigen immens, aber das Risiko eines Produktionsausfalls ist, zumindest was

Zulieferengpässe angeht, gleich Null.

Fertigungssynchrone Beschaffung

Bei dieser Art der Materialbeschaffung, in letzter Zeit als Just in Time Prinzip“

”

bekannt geworden, werden nur minimale Lagerbestände aufrecht erhalten. Es

werden langfristige Lieferverträge mit hohen Konventionalstrafen abgeschlossen,

die eine exakte und stetige Einhaltung der Termine und auch der Qualität der

gelieferten Waren garantieren sollen.

11

2.4.3

Langfristige Lagerkapazitätsplanung

Langfristig müssen einige Fragen geklärt werden, um die optimale Lagerkapazität herausfinden zu können.

1. Wie groß soll das Lager sein?

→ Kapazitätsplanung

2. Wo soll das Lager gebaut werden?

→ Standortplanung

→ Minimierung der Transportwege

→ Wie viele Lager?

3. Wie soll das Lager ausgestattet werden?

→ Freilager vs. Gebäudelager

→ Speziallager: Tanks, Silos etc.

→ Bodenlager vs. Regallager

→ Ausstattungs- und Organisationsplanung

2.4.4

Kurzfristige Bestellplanung

Kurzfristig gilt es die zeitliche Abgrenzung zwischen Bedarf und Beschaffung

nicht. Der Gesamtbedarf B kann fast wie am Stück beschafft werden. Es gilt

die Zentrale Formel der Güterwirtschaftlichen BWL4 :

B =m·h

Gesamtbedarf B ist gleich Häufigkeit h der Bestellungen pro Periode mal

der Bestellmenge m.

Die optimale Bestellmenge

Die optimale Bestellmenge wird aus einen Optimierungskalkül errechnet:5

K =B·p+

m·p

KF

·B+

·q

m

2

→ min!

mit p als Preis der Mengeneinheit, KF als Bestellfixe Kosten pro Bestellung,

q = (i + l) als dem Opportunitätskostensatz der Lagerhaltung mit i als Zinskostensatz und l als Lagerkostensatz, m der unbekannten Bestellmenge und B

dem Jahresbedarf.

Als notwendige Bedingung für ein Kostenminimum muß die erste Ableitung

gleich Null gesetzt werden und wir erhalten so:

dK

−B · KF

p·q !

=

+

=0

dm

m2

2

4 Manchmal

frage ich mich wirklich, warum ich diesen Schrott hier überhaupt studiere

= unmittelbare Beschaffungskosten + mittelbare Beschaffungskosten +

Lagerkosten, jeweils pro Jahr

5 Gesamtkosten

12

Oder umgeformt die optimale Bestellmenge als:

s

2B · KF

mopt = +

p·q

Prämissen des Modells

B unter Sicherheit bekannt

Kontinuierlicher Lagerverbrauch (wg.

mp

2 )

→ Produktionsgeschwindigkeit gleich

Beschaffungsgeschwindigkeit ist ∞ groß

Kein Schwund oder Verderb

p konstant

Keine finanziellen Restriktionen

Zinskosten q = (i + l) konstant

Keine Lagerraumrestriktionen

Keine fixen Lagerkosten

KF unabhängig von m

Keine Abnahmevorschriften (z.B. Mindestabnahmemengen)

Das Modell in der Praxis

In der Praxis wendet man die Grundgleichung der BWL

B =m·h

entweder als Bestellpunktsystem mit B̄ und m̄ als fixen Werten oder als

Bestellrythmussystem mit B̄ und h̄ als fixen Werten an.

13

Kapitel 3

Produktion

3.1

Grundlagen der Produktionstheorie

Produktion

Erstellung von Leistungen durch Kombination von verschiedenen Einsatzfaktoren.

Aufgaben der Produktionstheorie

1. Erklärung des mengenmäßigen Zusammenhangs zwischen Input und Output

2. Aufzeigen von Einflußgrößen auf den Faktorverbrauch

3.2

Produktionsfaktoren

Produktionsfaktoren nach Gutenberg

Werkstoffe

Arbeits- und

Betriebsmittel

abnutzbar

nicht

abnutzbar

Menschliche

Arbeitskraft

objektbezogen

dispositiv

Potentialfaktoren (Bestandsfaktoren) sind zu gebrauchte Faktoren. Sie

werden längerfristig gebraucht.

Repetierfaktoren (Verbrauchsfaktoren) sind zu verbrauchende Faktoren, die bei der Wertschöpfung untergehen.

3.3

Produktionsfunktionen

Eine Produktionsfunktion gibt den mengenmäßigen Zusammenhang zwischen

Einbringungs- (Input) und Ausbringungsmenge (Output) an.

Die Outputmenge x wird mit den Einsatzmengen (r1 , . . . , rn ) der n Produktionsfaktoren hergestellt.

14

Produktionsfunktion für Einproduktunternehmen

x = x(r1 , . . . , rn )

Produktionsfunktion für Mehrproduktunternehmen

(x1 , . . . , xm ) = f (r1 , . . . , rn )

für m Produkte und n Produktionsfaktoren.

Produktionsfkt. bei substitutionalen Faktoreinsatzbedingungen

Zwischen Ausbringungsmenge und Einsatzmenge besteht kein fester Zusammenhang.

Produktionsfunktion vom Typ A (Das Ertragsgesetz)

Cobb–Douglas Produktionsfunktion

Es gilt:

Der Produktionskoeffizient ist variabel

ri

ai =

x

mit ai als Produktionskoeffizient des Faktors i, ri als Einsatzmenge des

Faktors i und x als Outputmenge

Produktionsfkt. bei limitationalen Faktoreinsatzbedingungen

Einsatzmenge von Faktoren steht in einem festen Einsatzverhältnis zur Outputmenge (meist technisch bedingt).

Leontieff Produktionsfunktion

Produktionsfunktion vom Typ B

Es gilt:

Der Produktionskoeffizient ist konstant.

Periphere Substitution: Produktionsfaktoren gegenseitig ersetzbar, aber

nicht vollständig!

3.3.1

Produktionsfunktion vom Typ A

Die Produktionskunktion vom Typ A (sh. Abb. C–3 der Foliensammlung, auch

Das Ertragsgesetz1 genannt) ist von Turgot im 18. Jahrhundert entwickelt

worden. Als Ausgangspunkt benutzte er das Beispiel einer Arbeit in der Landwirtschaft.

Die Hypothese war, daß man zuerst einen überproportional steigenden Grenzertrag (bis Punkt A) bei Erhöhung der Inputmenge, danach jedoch einen unterproportional steigenden (bis Punkt B und letztendlich doch einen negativen

Grenzertrag (ab Punkt B) hätte.

Das Modell beruht auf folgenden Prämissen:

1 With

a capital “D” and “E”!

15

Die Produktionsfaktoren sind substituierbar

Die Produktionsfaktoren sind in beliebig kleinen Mengen einsetzbar (stetige Teilbarkeit der Inputfaktoren)

Ein qualitativ gleichbleibendes einziges Produkt wird erzeugt

Der Gesamtbetrieb wird betrachtet

Produktionstechnik ist konstant

Statische Betrachtungsweise

Es besteht eine direkte Beziehung zwischen Input und Output

Es ergeben sich zwei Betrachtungsweisen:

1. x = x(r1 , c): Es wird nur ein Faktor variiert, alle anderen bleiben konstant

(ceteris paribus–Annahme)

2. x = x(r1 , r2 , c): Zwei Faktoren werden variiert (Partielle Faktorvariation2 )

Totale Faktorvariation

Damit wir die Produktionsfunktionen auch mathematisch handhaben können,

müssen noch einige Begriffe geklärt werden, die aber alle aus der totalen Faktorvariation heraus entstanden sind:

n

dx =

X ∂x

∂x

∂x

· dr1 + · · · +

· drn =

· ri

∂r1

∂rn

∂ri

i=1

Grenzertrag

Der Grenzertrag eines Produktionsfaktors i ist folgendermaßen definiert:

GE =

∂x

∂ri

und gibt die Änderung des Ertrags für eine marginale Änderung des Inputfaktors i an.

Durchschnittsertrag

Und auch noch der Durchschnittsertrag, der folgendermaßen definiert ist:

DE = ei =

x

ri

Der Durchschnittswert ergibt sich aus der Division des Ordinatenwerts in

einem bestimmten Punkt der Gesamtertragsfunktion durch den dazugehörigen

Abszissenwert. Es ergibt sich die Steigung eines Fahrstrahls aus dem Ursprung

(tan α).

2 Die partielle Faktorvariation ist die totale Faktorvariation bei Veränderung nur eines

Inputfaktors

16

Es gilt: im Maximum der Durchschnittsertragskurve ist der Durchschnittsertrag gleich dem Grenzertrag. Dieses läßt sich mehr oder weniger trivial mathematisch zeigen:

ei

=

dei

dri

=

x(ri , c)

ri

∂x

∂ri ri − x

ri2

!

=0

Die Ableitung wurde mit der Quotientenregel vollführt. Einfaches umformen

liefert uns nun:

ri

∂x

=x

∂ri

Multiplizieren mit (1/ri ) liefert uns die gewünschte Größe:

∂x

x

=

∂ri

ri

was unserem Durchschnittsertrag ei entspricht.

Dieses läßt sich auch intuitiv begründen. Solange der Grenzertrag über dem

Durchschnittsertrag liegt, erhöht jede weitere Einheit des Outputs den Durchschnittsertrag. Liegt der Grenzertrag jedoch unter dem Durchschnittsertrag,

sinkt dieser bei jeder weiteren Einheit, da die weitere Einheit weniger Ertrag

liefert als der Durchschnitt aller anderen bis jetzt.

Produktionselastizität

Die Produktionselastizität (εx,ri ) gibt die prozentuale Veränderung des Outputs

bei 1% er Veränderung des Inputfaktors ri an. Sie ist definiert als dem Verhältnis

von Grenzertrag und Durchschnittsertrag.

εx,ri =

∂x ri

∂x/∂ri

Grenzertrag

·

=

=

∂ri x

x/ri

Durchschnittsertrag

Die Produktionsfunktion vom Typ A ist keine Iso–Elastische Funktion,

da sich εx,ri entlang der Produktionsfunktionskurve ändert.

Grenzrate der Substitution

Die Grenzrate der Substitution (GRS) wird aus dem totalen Grenzprodukt für

den 2–Faktoren Fall gewonnen.

dx =

∂x

∂x

· dr1 +

· dr2

∂r1

∂r2

Für dx = 0 folgt:

dr2

∂x/∂r1

=−

dr1

∂x/∂r2

17

Die GRS ist somit gleich dem negativen, umgekehrten Verhältnis der Grenzproduktivitäten. Sie sagt aus, um wie viele Einheiten Faktor 2 verändert werden

muß, um bei gleichem Output die Menge des Faktors 1 um eine Einheit verringern zu können.

Das Vierphasenshema des Ertragsgesetzes

Da jetzt alle Grundbegriffe erklärt sind, können wir die Abb (C–6) in der Foliensammlung untersuchen. Das Ertragsgesetz läßt sich in vier Phasen aufspalten:

1. Phase: erstreckt sich bis zum Maximum der Grenzertragsfunktion

Gesamtertrag: positiv und steigend

Grenzertrag: positiv und steigend

Durchschnittsertrag: positiv und steigend

Produktionselastizität: positiv und fallend

2. Phase: endet beim Maximum des Durchschnittsertrags

Gesamt- und Druchschnittsertrag: positiv und steigend

Grenzertrag und εx,ri : positiv und fallend

3. Phase: bis zum Maximum der Gesamtertragsfunktion

Gesamtertrag: positiv und steigend

Grenz- und Durchschnittsertrag, εx,ri : positiv und fallend

4. Phase: beginnt am Maximum der Gesamtertragsfunktion

Gesamt- und Durchschnittsertrag: positiv und fallend

Grenzertrag und εx,ri : negativ und fallend

3.3.2

Die Cobb–Douglas Produktionsfunktion

Untersuchungen haben ergeben, daß die französische Gasindustrie Anfang der

50er Jahre des 20. Jahrhunderts Produktionsfunktionen hatten, die den Anforderungen einer Cobb–Douglas zumindest annähernd entsprachen. Da diese

Produktionsfunktion auch in allen anderen wirtschaftwissenschaftlichen Veranstaltungen gerne benutzt wird, sollte man sich also davor hüten, sie als nicht

realitätsnah zu verschimpfen!

Substitutionalität der Inputfaktoren

stetige Teilbarkeit aller Produktionsfaktoren.

von Anfang an positive aber fallende Grenzproduktivitäten

Für den zwei Inputfaktoren Fall sieht die CD Produktionsfunktion z.B. folgendermaßen aus:

(α) (1−α)

x = c · r1 r 2

mit

0≥α≥1

und c > 0

als ein Beispiel einer linear–homogenen Produktionsfunktion

18

Homogenität

Allgemein gilt: eine Funktion ist homogen vom Grad n falls gilt:

f (kr1 , . . . , krn ) = k n · x

Für n = 1 gilt der Spezialfall einer linear–homogenen Funktion. Bei einer

Produktionsfunktion spricht man von konstanten Skalenerträgen.

Für n > 1 erhält man eine überproportionale Steigerung des Outputs x

bei Erhöhung von ri

Für n < 1 erhält man eine unterproportionale Variation von x

3.3.3

Leontieff Produktionsfunktionen

Die Leontieff Produktionsfunktion ist ein Beispiel für eine linear–limitationale

Produktionsfunktion. Die Produktionsfaktoren sind nicht beliebig substituierbar, nur in einem bestimmten konstanten Mengenverhähltnis wirkungsvoll einsetzbar.

Im 2 Faktorenfall wird

r1 = a1 · x und r2 = a2 · x

eingesetzt. Hieraus folgt sofort:

r1 =

a1

r2

a2

Aus r2 = fix müssen a1 /a2 Einheiten r1 eingesetzt werden für ein ökonomisch sinnvolles Ergebnis. Ein Mehreinsatz von r1 führt nicht zu einer Outputerhöhung.

3.3.4

Produktionsfunktion vom Typ B

An diese Produktionsfunktion (auch Gutenberg Produktionsfunktion genannt) werden folgen Anforderungen gestellt:

1. Keine unmittelbare Beziehung zwischen Einsatzfaktoren und Ertrag

2. Mittelbarer Zusammenhang: technische Stellgrößen schieben sich zwischen

Input und Output

3. Variierbarkeit der Einsatzfaktoren ist nicht unbegrenzt gegeben

Allgemeine Beschreibung des Produktionsprozeßes

Kombination von Produktionsfaktoren

Potentialfaktoren: Nutzungsdauer ist abhängig von deren intensitäts- und

zeitmäßigen Beanspruchung

Repetierfaktoren: Nutzung abhängig von der intensitäts- und zeitmäßigen

Beanspruchung der Potentialfaktoren

19

Ausgehend von diesen Beobachtungen und Prämissen hat Gutenberg seine“

”

Produktionsfunktion als ein System von Mengenverbrauchsfunktionen gesehen: wieviel der Repetierfaktoren eingesetzt werden müssen in Abhängigkeit

von der zeitlichen und intensitätsmäßigen Inanspruchnahme der Potentialfaktoren.

Das Kostenminimum erhält man durch eine Fallunterscheidung.

1. Fall: variiere die Intensität bei gegebener Einsatzzeit

Beliebige Teilfaktoren j haben jeweils gewisse technische Eigenschaften die uns

zur z–Situation führen: zj1 , zj2 , . . . , zjv . Gesucht ist die Einsatzmenge der Repetierfaktoren bei gegebenem Output und Zeit, bei gegebener technischer Z–

Situation und variierbarer Intensität dj , definiert als Output von j pro Zeiteinheit.

Dazu bedienen wir uns der Mengenverbrauchsfunktionen.

1. Variation der Intensität dj :

rij = fij (zj1 , . . . , zjv ; dj ) ∀ i, j

|

{z

}

konstant

2. Da wir die z–Situationen außer Acht lassen, schreiben wir:

rij = fij (dj ) ∀ i, j

3. Die Intensität dj ist abhängig von der Outputmenge x:

dj = aj (x)

4. Es folgt der mittelbare Zusammenhang:

rij = fij (aj (x))

∀ i, j

5. Woraus sich für den Gesamtbetrieb ergibt:

ri =

m

X

j=1

rij =

m

X

fij (aj (x))

∀i

j=1

Es ergibt sich also die Gesamteinsatzmenge des Repetierfaktors i, bei jeweils vorgegebener Outputmenge x und Zeit (Produktionszeit).

2. Fall: variiere die Einsatzzeit bei gegebener Intensität

6. Die Produktionszeit des Aggregats j ist gegeben als tj .

rij = gij (tj ) ∀ i, j

7. Die zeitliche Benutzung des Aggregats ist abhängig von der Outputmenge:

tj = bj (x) ∀ j

20

8. Es folgt der mittelbare Zusammenhang:

rij = gij (bj (x))

∀ i, j

9. Woraus sich für den Gesamtbetrieb ergiebt:

ri =

m

X

rij =

j=1

m

X

gij (bj (x))

∀i

j=1

3. Fall: Verbrauchsminimale Kombination von Intensität und Zeit

Wie gezeigt, ist rij determiniert durch die Intensität dj und die Produktionszeit

tj . Für ein einziges Aggregat ist die Produktionsfunktion demnach x = dj · tj .

Interessanter ist da schon der fall für m Aggregate:

x=

m

X

d j · tj

j=1

Gesucht werden jetzt noch die kostenoptimalen Intensitäten und Produktionszeiten. Da die Produktionstheorie jedoch nur Mengengerüste behandelt,

bringt uns diese Fragestellung direkt zur Kostentheorie, die Wertgerüste behandelt.

3.4

Grundlagen der Kostentheorie

Kosten ist ein bewerteter, leistungsbedingter Güterverzehr materieler und immaterieller Güter. Ein mengenmäßiger Güterverbrauch liegt vor, der zu bewerten ist. Dagegen wird sachzielbezogen bewertet: nur der Güterverbrauch, der

für die betriebliche Leistungserstellung notwendig war wird bewertet.

Aufgaben der Kostentheorie

Erkennen und systematisieren von Kosteneinflußgrößen

Aufzeigen von deren Wirkung auf die Kostenhöhe

Formulierung von Kostenfunktionen

Festlegung der beeinflußbaren Kosten

Kosteneinflußgrößen

Faktorpreise

Faktorqualität

Fertigungsprogramm

Beschäftigungsgrad

Betriebsgröße

21

3.4.1

Kostenfunktionen

Eine Kostenfunktion K = K(x) gibt den funktionalen Zusammenhang der Kosten und der Outputmenge an.

Auf der Basis der Produktionsfunktion vom Typ A definieren wir i als Index

der Produktionsfaktoren, qi als Kosten des Produktionsfaktors pro Einheit und

ri wie üblich als der Einsatzmenge des Produktionsfaktors i. Daraus ergibt sich:

qi · ri = Kosten des Produktionsfaktors i

und die Produktionsfunktions von Typ A kann wie folgt umgeschrieben werden:

x = x(r1 , . . . , rn )

mit der zugehörigen monetären Produktionsfunktion:

x = x(r1 q̄1 , . . . , rn q̄n )

|

{z

}

ges. var. Kosten

Womit wir x = x(Kg −KF ) = x(Kv ) in Abhängigkeit der gesamten Variablen

Kosten (Gesamtkosten minus Fixkosten) hätten.

Aus der Umkehrfunktion zur monetären Produktionsfunktion erhalten wir

die Variable Kosten–Funktion:

x = x(Kv )

Kv = Kv (x)

Unter zusätzlichen Berücksichtigung der Fixkosten KF erhalten wir die Gesamtkostenfunktion Kg = Kv + KF als Spiegelung der monetären Produktionsfunktion bei partieller Faktorvariation. (Sh. auch Folie C–16 der Foliensammlung)

Es gilt: Im Minimum der gesamten Durchschnittskosten3 k = K(x)/x sind

die Durchschnittskosten gleich den Grenzkosten K 0 . Hierfür wenden wir wieder

Mathematik der Schulzeit an.

Als notwendige Bedingung für ein Minimum muß die erste Ableitung von

k = K(x)/x gleich Null sein:

x·

∂k

=

∂x

dK

dx

− K(x) !

=0

x2

Multiplizieren mit x2 und die daraus folgende Geleichung umformend erhalten wir:

K(x)

dK

=

= K0

x

dx

und somit den Beweis für die notwendige Bedingung.

k=

Es gilt außerdem: Im Minimum der variablen Durchschnittskosten kv =

Kv (x)/x die variablen Stückkosten gleich den Grenzkosten K 0 .

Analog zum vorherigen Beweis“ untersuchen wir die notwendige Bedingung

”

für ein Minimum:

3 Stückgrößen

haben kleine Buchstaben, Gesamtgrößen große!

22

dKv (x)

· x − Kv (x) !

dkv

= dx

=0

dx

x2

Umformen bringt uns zur Gleichung

x·

dKv (x)

= Kv (x)

dx

oder aber

dKv (x)

Kv (x)

=

= kv

dx

x

Womit wir uns beruhigt zurücklehnen und uns auf die Schulter klopfen

können ob unseren herausragenden mathematischen Fähigkeiten.

Betriebsminimum und –optimum

Mit diesen Vorüberlegungen können wir uns jetzt Gedanken zum Betriebsminimum machen. Als kurzfristige Preisuntergrenze gilt das Minimum der variablen Stückkosten. Wenn ein Unternehmen nicht mindestens seine laufenden

Kosten mit dem Erlös decken kann, wird es den Betrieb einstellen. Jede weitere

verkaufte Einheit des Gutes bringt nur mehr Verluste.

Für das Betriebsoptimum dagegen ist die langfristige Preisuntergrenze

beim Minimum der gesamten Stückkosten (incl. der Stückkosten) gegeben. Wenn

das Unternehmen nicht mindestens seine Gesamtkosten decken kann, wird es auf

lange Sicht den Betrieb einstellen.

3.4.2

Minimalkostenkombination

Die Minimalkostenkombination (MKK) gibt jene Kombination von Faktoreinsatzmengen an, für die die Gesamtkosten der zur Produktion einer bestimmten

(vorgegebenen) Ausbringungsmenge x benötigten Produktionsfaktoren minimal

sind. Es muß folglich eine Substitution der Inputfaktoren möglich sein.

Ausgangspunkt:

spezielle Ertragsisoquante mit x = x1

wenn r22 auf r21 sinkt, so muß r11 auf r12 steigen, damit weiterhin der

Output x1 produziert wird.

Substitutionsverhältnis der Produktionsfaktoren 1 und 2:

∆r2

r22 − r21

=

∆r1

r11 − r12

für infinitesimal kleine Änderungen erhalten wir die Grenzrate der Substitution (GRS):

∆r2

dr2

lim

=

= GRS

∆r1 →0 ∆r1

dr1

23

Es gilt: Die Grenzrate der Substitution entspricht dem reziproken Verhältnis

der Grenzproduktivitäten beider Faktoren mit negativen Vorzeichen.

Beweis: aus dem totalem Grenzprodukt für zwei Faktoren folgt:

dx =

∂x

∂x

!

· dr1 +

· dr2 = 0

∂r1

∂r2

Was wir auch schreiben können als:

∂x

· dr1

∂r1

= −

∂x

· dr2

∂r2

dr2

dr1

= −

∂x/∂r1

∂x/∂; r2

⇒

Herleitung der MKK

Im 2 Faktorenfall sind die Preise pro Mengeneinheit der Produktinsfaktoren als

q1 , q2 bezeichnet. Die Kostenfunktion unter der Annahme von KF = 0 läßt sich

somit schreiben als

K = q 1 · r1 + q 2 · r2

oder durch Auflösen nach r2 als

r2 =

K

q1

−

· r1

q2

q2

Ist ein K fest vorgegeben, so resultiert eine Kostenisoquante als einfacher

linearer Zusammenhang.

Gesucht ist die kostenminimale Kombination der Faktoren für einen bestimmten, vorgegebenen Output x. Die vorhandene Ertragsisoquante für x̄ liefert uns das Ergebnis als Tangentialpunkt. Vergleiche dazu auch Folie C–18 der

Foiliensammlung.

Als Ergebnis erhalten wir, daß die Steigung der Ertragsisoquante

dr2

∂x/∂r1

=−

dr1

∂x/∂r2

gleich der Steigung der Kostenisoquante

dr2

q1

=−

dr1

q2

sein muß. Damit wissen wir, daß für eine kostenminimale Kombination das

Verhältnis der Grenzproduktivitäten gleich dem Verhältnis der Preise ihrer Produktionsfaktoren sein muß:

∂x/∂r1

q1

=

∂x/∂r2

q2

Für den allgemeinen Fall von n Produktionsfaktoren muß gelten:

∂x

∂x

∂x

÷

÷ ··· ÷

= q1 ÷ q2 ÷ · · · ÷ qn

∂r1

∂r2

∂rn

24

Alternative Herleitung der MKK (nach Lagrange)

Eine alternative Möglichkeit die optimalen Einsatzmengen r1 und r2 zu ermitteln ist der Lagrange–Ansatz. Gegeben sind: x, q1 , q2 und gesucht sind r1 , r2 .

Dazu stellen wir uns eine Larange Funktion L auf:

L = q1 r1 + q2 r2 − λ [x(r1 , r2 ) − x̄]

Aus den ersten beiden Ableitungen

∂L

∂x !

= q1 − λ ·

= 0 und

∂r1

∂r1

∂L

∂x !

= q2 − λ ·

=0

∂r2

∂r2

erhalten wir nach Auflösen nach λ und gleichsetzen:

∂x/∂r1

q1

=

∂x/∂r2

q2

unsere schon bekannte Bedingung für eine Minimalkostenkombination für

den 2 Faktoren Fall.

3.4.3

Kostenfunktion für den Typ B

Es besteht ein mittelbarer Zusammenhang von Inputfaktoren und Outputmenge. Es sind folgende Anpassungen an Beschäftigungsschwankungen möglich:

kurzfristig gelten keine unmittelbaren Beziehungen zwischen Input und

Output:

– intensitätsmäßig (Variation der Intensität)

– zeitlich (Variation der Produktionszeit)

langfristig bestehen unmittelbare Beziehungen:

– quantitativ i. e. S. (Stilllegung und Aufnahme von Anlagen → alle

Anlagen sind langfr. kosten- und funktionsgleich)

– selektiv (unwirtschaftliche Anlagen werden stillgelegt → qualitative

Unterschiede in den Anlagen liegen vor)

Kostenfunktion bei intensitätsmäßiger Anpassung

Als Ausgangspunkt nehmen wir die Mengenverbrauchsfunktion

rij = fij (aj (x))

∀ i, j

woraus wir unter Hilfenahme des Faktorpreises qi eine Kostenleistungsfunktion erstellen können:

Kij = rij qi = fij (aj (x)) · qi

∀ i, j

Die Kostenleistungsfunktion entspricht den Kosten für einen Faktor i an

einem Aggregat j für unterschiedliche Outputmengen x. Hieraus müssen wir

eine Gesamtkostenfunktion für alle Aggregate j erstellen:

25

Kj =

X

rij qi

=

j

X

fij (aj (x)) · qi

X

fij (dj ) · qi

i

=

∀j

i

Womit wir eine unmittelbare Abhängigkeit fij (dj ) geschaffen hätten. Die

Gesamtkostenfunktion für den Betrieb zu erstellen ist nun ein leichtes:

∗

K=

X

j

Kj =

XX

j

fij (aj (x)) · qi + ggfs.

r

X

sr (x) · qr

r

i

Pr∗

Der Additive Anhang“ r sr (x)qr wird benötigt, um gegebenenfalls auf”

tauchende intensitätsmäßig unabhängige Faktoreinsatzmengen zu berücksichtigen.

Kostenfunktion bei zeitlicher Anpassung

Jetzt wird nur die Produktionszeit variiert, die Intensität dagegen exogen gegeben.

Kj =

X

rij qi

=

j

X

gij (bj (x)) · qi

X

gij (bj (x))

j

=

∀i

j

wegen rij = gij (tj ) = gij (bj (x))

∀j

Für den Gesamtbetrieb ergiebt sich:

XX

K=

rij · qi

j

i

Annahme: bei gegebener Intensität sind die variablen Kosten pro Zeiteinheit

konstant (→ lj )

Lj = lj tj = lj tj (x) ∀ j

Kombinierte zeitliche und intensitätsmäßige Anpassung

Ausgangspunkt:

verschiedene (hier: zwei) funktionsgleiche, aber kostenverschiedene Aggregate A und B

Intensität und Einsatzzeit ist innerhalb vorgegebener Grenzen variabel

Bekannt ist die Ausbringungsmenge x = x̄, es ergibt sich also wieder einmal die Frage nach der kostenminimalen zeitlichen und intensitätsmäßigen Ausnutzung der beiden Aggregate um die vorgegebene Menge x̄ herzustellen. Die

Entscheidungsparameter sind also das Leistungsniveau und die Zeit.

Dazu geht man in folgender Reihenfolge vor:

26

opt

1. Man suche die optimalen Intensitäten der beiden Aggregate: dopt

A und dB

opt

2. Man bestimme die dazu gehörenden Stückkosten kv (dopt

A ) und kv (dB )

3. Entscheidung: Auswahl des stückkostenminimalen Aggregats und zeitlicher Anpassung desselben bis die maximale Produktionszeit erreicht ist.

Frage: ist die vorgegebene Ausbringungsmenge x̄ erreicht?

4. Falls nicht, dann bei gegebener maximaler Produktionszeit so lange eine

intensitätsmäßige Anpassung durchführen, bis die Grenzkosten des eingesetzten Aggregats dem Minimum der Stückkosten des nicht eingesetzten

Aggregats gleichen oder die maximale Intensität erreicht ist.

5. Ist x̄ immer noch nicht erreicht, dann so lange bei optimaler Intensität eine

zeitliche Anpassung des zweiten Aggregats vollführen, bis die maximale

Produktionszeit erreicht ist.

6. Ist die maximale Einsatzzeit erreicht, dann eine intensitätsmäßige Anpassung beider Anlagen bis das jeweilige Maximum oder der vorgegebene

Output erreicht ist.

Prinzip: Die jeweils zusätzliche Produktion soll mit den geringsten Grenzkosten geschehen.

27

Kapitel 4

Absatz

4.1

Einführung

Marketing:

4.1.1

Planung, Realisierung und Kontrolle von Programmen,

mit deren Hilfe gewünschte Austauschprozesse mit ausgewählten Märkten geschaffen, aufgebaut und aufrechterhalten werden sollen, um betriebliche Ziele zu verwirklichen.

Marketingziele

Marketingziele können zweierlei Art sein: ökonomische Ziele wie z.B.

Gewinnziele

Umsatzziele

Marktanteilsziele

oder können auch nicht–ökonomische Ziele enthalten. Unter diesen kennt

man

Psychologische Ziele

– Imageziele

– Bekanntheitsgrad

Streutechnische Ziele

– meist innerhalb der Kommunikationspolitik

4.1.2

Marketinginstrumente

Bei den Marketinginstrumenten sind die vier p’s gut zu merken: Price, Place,

Product und Promotion. Anders, und vor allem länger ausgedrückt erstrecken

sich die Instrumente auf

Produkt-, Sortiments- und Servicepolitik

28

Kontrahierungspolitik

Kommunikationspolitik

Distributionspolitik

Des weiteren gibt es verschiedenste Faktoren die das Betriebsmarketing beeinflussen können. Dazu zählen rechtliche Vorschriften, (Absatz-) Marktcharakteristika wie Marktgröße oder -volumen, sowie weitere Einflußgrößen wie Selbstbeschränkungen und die eigene Betriebgröße.

4.2

Produkt- und Sortimentspolitik

Produkt:

Menge von Eigenschaften, die kombiniert werden um

ein oder mehrere Bedürfnisse zu befriedigen. Es kann

Gegenstand eines Tausches sein, um Ziele des Anbieters

zu befriedigen.

Funktionale Produkteingenschaften

–

–

–

–

Qualität

Design

Verpackung

Funktionsfähigkeit

Immaterielle Produkteigenschaften

–

–

–

–

Marke

Image

Serviceleistungen

Gewährleistungen

Immaterielle Produkteigenschaften gewinnen zunehmend an Bedeutung, da

die Produkte immer austauschbarer werden. Die Funktionalität ist bei den meisten Produkten aus der selben Produktfamilie ähnlich, gleich von welcher Firma

sie hergestellt werden.

Ziele der Produktpolitik

Gewinnziele

Umsatzziele

Marktanteilsziele

Kostensenkung

Beschäftigungsglättung

Risikostreuung

Qualitätssteigerung

Restriktionen sind vor allem betrieblicher Art. Kapazitive und personelle

Restriktionen sowie fehlendes Know-How sind neben rechtlichen Restriktionen

die größten Hürden der Produktpolitik.

29

Handlungsmöglichkeiten der Produktpolitik

1. Produktinnovation: beinhaltet Suche, Auswahl und Einführung eines

neuen Produkts auf den Markt. Dabei kann es sich um eine

Marktneuheit handeln. Hierbei handelt es sich um eine echte Neuerung, da auf dem Markt bisher kein vergleichbares Produkt existiert.

Der Hersteller agiert hier als Innovator.

Betriebsneuheit handeln. In diesem Fall existierte das Produkt bereits auf dem Markt, die Firma stellt das Produkt jedoch zum ersten

Mal her. Der Hersteller agiert hier als Imitator.

2. Produktvariation: an einem bereits existierenden Produkt werden Eigenschaften verändert. Man nennt dieses ein Face Lifting, falls es sich um

ein Automobil handelt, ansonsten einen Relaunch.

3. Produktdifferenzierung: ist eng mit der Produktvariation verbunden.

Es werden jedoch neue Produkte hergestellt (z.B. eine Spar- und eine

Luxusvariante eines Produkts), das Angebot weitet sich aus.

4. Produkteliminierung: ein Produkt wird vom Markt genommen.

Produktlebenszyklus

Die Handlungsmöglichkeiten geben auch den Produktlebenszyklus wider. Jedes

Produkt veraltet irgendwann und muß vom Markt genommen werden. Soll das

Unternehmen dauerhaft am Markt bestehen, muß Produktinnovation betrieben

werden. Eine Produktdifferenzierung und -variation kann die Produkteliminierung um einige Zeit herausschieben.

1. Einführung: hohe Kosten, geringe Absatzmenge

2. Wachstum: Erlöse steigen überproportional

3. Reifephase: Erlöse steigen, Gewinne stagnieren jedoch; hier wird meist

über eine Produktvariation oder -differenzierung nachgedacht

4. Sättigungsphase: Verdrängungswettbewerb, Gewinne sinken

5. Degeneration: Erlöse fallend, Verluste

4.2.1

Produktinnovation

Gründe für neue Produkte können betriebsintern oder auch betriebsextern vorliegen. Betriebsextern sind technischer Fortschritt oder geänderte Verbraucherverhaltensweisen als Beispiel zu nennen. Betriebsintern kann man Existenz- oder

Wachstumssicherung und Risikostreuung als Gründe nennen.

Gewinnung von Produktideen

Zur Gewinnung von neuen Produktideen kann man sich auf intuitiv–kreative

Möglichkeiten wie Synektik“ oder das Brainstorming“ verlassen, oder auf

”

”

systematisch–logische Ansätze wie z.B. auf analytisch–kombinative Denkprozesse zurückgreifen.

30

Grobauswahl von Produktideen

Ist man durch die verschiedenen Verfahren zu vielen Produktideen gekommen,

so muß man im zweiten Schritt sich für eine, oder auch mehrere entscheiden.

Dazu kann man sich wieder des Hilfsmittels eines Scoring Modells bedienen.

1. Auswahl der Beurteilungskriterien

2. Gewichtung der Kriterien

3. Operationalisierung der Kriterien → Skalierung

4. Messung der Erfüllung der Kriterien durch die jeweilige Produktidee

5. Bildung der gewichteten Gesamtpunktzahl GGPZ für alle Produktideen

und Auswahl des Produkts mit höchster GGPZ

GGPZj =

n

X

gi · eij

∀j

i=1

mit eij als dem Erfüllungsgrad der Produktidee j im Hinblick auf das

Kriterium i.

Natürlich ist auch hier Vorsicht geboten, da diese Methode nicht perfekt ist.

qualitative und quantitative Kriterien können berücksichtigt werden

Bestimmung des Skalierungsfaktors kann problematisch sein

Kriterien dürfen sich nicht überschneiden (disjunkte Kriterien)

schlechte und gute Kriterien gleichen sich aus (hier kann mit einer Mindestpunktzahl in den einzelnen Kriterien Abhilfe geschaffen werden)

das Ergebnis ist nur eine Auswahl unter den Wahlmöglichkeiten, es muß

nicht notwendigerweise eine gute oder gar die beste Produktidee sein

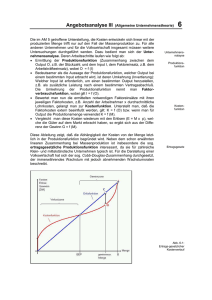

Wirtschaftlichkeitsanalyse, Feinauswahl

Bei der Wirtschaftlichkeitsanalyse werden nach einer bereits vorgenommenen

Grobauswahl die einzelnen Innovationsmöglichkeiten hinsichtlich ihrer Rentabilität geprüft. Der prognostizierte Ertrag muß größer gleich den prognostizierten

Kosten sein. Dieses kann durch Mittel der Finanzierungsrechnung geprüft werden.

Der Kapitalwert ist ein dynamisches Verfahren. Man nimmt dabei an, daß

sich ein Projekt mit der Rate i verzinst. Ist der Kapitalwert C0 also ≷ 0, so ist die

Verzinsung ≷ i. Ein Kapitalwert von größer Null ist somit für die Durchfürung

entscheidend.

C0 = −K0F+E +

n

X

(pt − kvt ) · xt − KtF · (1 + i)−t

t=1

mit (pt −kvt ) als Stückdeckungsbeitrag und (1+i)−t als Diskontierungsfaktor

mit der Verzinsung i.

31

Die Break–Even–Analyse ist ein statisches Verfahren. Hierbei wird der

Erlös den Kosten gleichgesetzt, die daraus resultierende Ausbringungsmenge

x∗ ist die Ausbringungsmenge, bei der zumindest die Kosten K = Kv + K F

gedeckt sind.

!

E = K

p · x = kv · x + K F

KF

x = x∗ =

(p − kv )

Diese Methode ist vorteilhaft bei kleineren prognostizierten Absatzmengen.

Verschiedene Tests

Produkttests: Prüfung des neuen Produkts

– Konzeptionstest: vor der eigentlichen Produktentwicklung; Verbesserungen sind noch möglich

– Produkttest i. e. S.: Tests mit Prototypen

– Namestest: nicht das Produkt, nur der Name wird getestet

*

*

*

*

Erinnerungswirkung

Assoziationswirkung

Möglichkeiten des rechtlichen Namesschutzes

internationale Ausprechbarkeit

– Verpackungstest: Test der technischen und kommunikativen Möglichkeiten der Verpackung

* Entsorgungsfunktion

* Rechtliche Gegebenheiten (Mogelpackung)

* Kennzeichnungsrechte und -pflichten

Markttests: probeweiser, kontrollierter Verkauf unter Marktbedingungen

– Regionaler Markttest: Produkt wird in einem regionalem Teilgebiet

angeboten; Teilgebiet sollte representativ sein

– Storetest: Produkt wird in wenigen Geschäften angeboten

* Real: Produkt wird in der realen Welt in einige Geschäfte gestellt

* Labor: ein künstliches Geschäft wird geschaffen

4.2.2

Produktvariation

Es werden ausgewählte Eigenschaften verändert. Es ergibt sich die Frage nach

der Vorteilhaftigkeit der Variation. Um diese zu beantworten wird folgender

statischer Vergleich herangezogen:

1. Festlegung der zu verändernden Eigenschaften

32

2. Prüfung der Wirtschaftlichkeit der Veränderungen: die zusätzlichen Erlöse

müssen die zusätzlichen Kosten decken.

Galt

Gneu

= (palt − kvalt )xalt − KFalt

F+E

= −Kvar

+ (pneu − kvneu )xneu − KFneu

3. Bei Vorteilhaftigkeit: Festlegung des Variationszeitpunktes

4.2.3

Produktdifferenzierung

Man erreicht eine Ausweitung des Sortiments durch zusätzliches Angebot von

Produktvarianten, wie z.B. eine Luxus- oder eine Sparvariante des Produkts.

Wieder hilft uns ein statischer Vergleich, um die Vorteilhaftigkeit der Differenzierung erkennen zu können.

Gohne

=

(p − kv )x − KF − K MA

Gmit

=

J

X

j=1

KjF+E +

J

X

(pj − kvj )xj − KFj − KjMA

j=1

Mit j = 1, . . . , J als Anzahl der Produktinnovationen. Ein sukzessiver Aufbau über alle J ist nötig, da jede Variante so einzelnd betrachtet wird. Vorsicht

ist dennnoch geboten, da die Varianten meist substitutiv zueinander sind.

4.2.4

Produkteliminierung

Es geht hierbei um die Entscheidung über die endgültige Herausnahme eines

Produkts vom Markt. Umsatzschwache Produkte binden viele Managementkapazitäten und können einen negativen Einfluß auf das Unternehmensimage

haben. Vorsicht bei Eliminierung von komplementären Gütern ist geboten, da

hier Acht auf die Absatzverbundwirkungen gehalten werden muß.

Eine Umsatzanalye per Lorenzkurve zeigt die Umsatzverteilung aller Produkte im Unternehmen an. Das Ziel sollte eine möglichst ausgeglichene Umsatzverteilung sein.

Die Entscheidung über eine Eliminierung kann über den Deckungsbeitrag

DBiabs getroffen werden. Der Deckungsbeitrag gibt Auskunft über die Höhe des

Geldes, das zur Deckung der Fixkosten nach Abzug der variablen Kosten des

Produkts noch übrig ist.

Gesamtdeckungsbeitrag

Stückdeckungsbeitrag

DBiabs ∀ i

DB/x = dbabs

∀i

i

Ein negativer (absoluter) Deckungsbeitrag zeigt an, daß durch die Produktion noch weitere Verluste entstehen, und kein Geld zur Tilgung der Fixkosten

erwirtschaftet wird. Das Produkt sollte wohl lieber vom Markt genommen werden.

33

4.2.5

Sortimentsplanung

Bei der Sortimentsplanung geht es um das Problem, welche Produkte in welchen

Mengen angeboten werden sollen. Die Sortimentsbreite gibt die Anzahl der

verschiedenen Produktlinien an. Die Sortimentstiefe dagegen die Anzahl der

Artikel pro Produktlinie.

Man unterscheidet zwischen zwei Situationen bei der Sortimentsplanung:

Kein Produktionsengpaß: die Entscheidung über die Produktion wird anhand der Deckungsbeiträge getroffen. Alle Produkte, die positive Deckungsbeiträge besitzen, werden produziert.

!

dbabs

= pi − kvi > 0

i

Vorhandener Produktionsengpaß: die Entscheidung wird anhand der relativen Deckungsbeiträge getroffen.

dbrel

i =

!

dbabs

i

>0

cij

mit cij als Produktionskoeffizienten, der aussagt, wieviel Deckungsbeitrag

das Produkt i in Bezug auf ein knappes Produkt j erwirtschaftet.

Es wird eine Rangordnung nach den relativen Deckungsbeiträgen aufgestellt,

nach dessen die Produkte hergestellt werden, bis die maximale Produktionskapazität erreicht ist.

4.3

Kontrahierungspolitik

Die Kontrahierungspolitik umfaßt die Preis- und die Konditionenpolitik. Grundlage dieser Politiken ist die Gewinnfunktion G(p):

G = p · x(p) − K(x(p))

Der Gewinn entspricht dem Umsatz minus den Kosten.

4.3.1

Grundlagen der Preispolitik

Eigenschaften des Preises

1. Preis hat unmittelbaren Einfluß auf den Gewinn

2. Preis dient als Qualitätsindikator

3. Absatz hängt vom Preis ab

4. Preisänderungen sind schnell und unkompliziert durchführbar

5. Preissenkungen sind schwer rückgängig zu machen

34

Handlungsmöglichkeiten der Preispolitik

Alternative Preishöhen

– Erstmalige Festlegung bei Produktinnovation und Markteintritt

– Produktlinienpreisbildung (verschiedene Modelle haben unterschiedliche Preisdifferenzen)

– Preisänderungen wegen Nachfrage- oder Kostenänderungen

– Preisänderungen wegen geändertem Konkurrenzverhalten

Alternative Preisdifferenzierungen (für ein Produkt werden unterschiedliche Preise verlangt)

– Personengruppen (Studentenpreise)

– Einkaufsmenge (Mengenrabatt)

– Verwendungszweck (Heizöl vs. Diesel)

– Zeit (Telefongespräche)

– Raum (Europa Re–Importe bei Autos)

Ziele der Preispolitik

Sicherung des finanziellen Rückflußes

Absatzerhöhung

Gewinnung/Erhaltung von Kunden

Marktanteilsziele

Ausschalten der Konkurrenz

Umsatzziele, Gewinnziele

[ ... ]

Restriktionen der Preispolitik

Unternehmensinterne Daten

– Standort

– Betriebsgröße, Branche

– Finanzlage

– Kostensituation

Unternehmensexterne Daten

– Marktstruktur

– Marktgröße

– Marktform

– Marktbegrenzung

35

Rechtliche Daten

–

–

–

–

4.3.2

Preisbindung

Preiskartelle

Dumping

Lockvogelpreise

Ansätze der Preistheorie

Preisfindung im Monopol

Das Monopol ist gekennzeichnet durch einen einzigen Anbieter für ein Produkt

und mehrere Nachfrager. Die Preisfindung in diesem Fall ist analytisch einfach.

Prämissen

keine Konkurrenz (Monopolfall)

unter Sicherheit bekannte lineare Preisabsatzfunktion

x = a/b − 1/b · p

p = a−b·x

bzw.

Ziel: Gewinnmaximierung

Planungshorizont einen Periode

unter Sicherheit bekannte Kostenfunktion

K = KF + kv · x

Für das Ziel der Gewinnmaximierung müssen wir nur noch die Gewinnfunktion ableiten um dessen Maximum zu erhalten:

G=U −K

= p · x(p) − K(x(p))

= p · x(p) − kv · x(p) − KF

a

1 2

a 1

=

· p − · p − kv

− · p − KF

b

b

b

b

ableiten liefert uns sofort:

dG !

1

= 0 ⇒ p∗ = (a + kv )

dp

2

Der Optimalpreis ergibt sich hier aus dem arithmetrischen Mittel aus Höchstpreis und den variablen Stückkosten.

Alternativ:

G

= p(x) · x − K(x)

= (a − bx)x − kv x − KF

Nach der Ableitung erhalten wir:

dG !

1

= 0 ⇒ x∗ = (a − kv )

dx

2b

36

Preisfindung im Monopol (allgemeiner Fall)

max G = p · x(p) − K(x(p))

Analog zum konkreten Fall wird die erste Ableitung gleich Null gesetzt für

die notwendige Bedingung eines Maximas

dG

dp

dx dK dx !

−

·

=0

dp

dx dp

dK dx

dx

= x+p

=

dp

dx dp

dx p

dK dx p

·

= p+p·

=

dp x

dx dp x

| {z }

| {z }

= x+p

εp

p

·

x

εp

Es folgt sofort:

p + p · εp = K 0 · ε p

p(1 + εp ) = K 0 · εp

εp

p =

· K0

1 + εp

Mit εp als der Preiselastizität der Nachfrage: gibt an, um wieviel prozent

sich die nachgefragte Menge ändert, bei einprozentiger Änderung des Preises.

Der Optimalpreis im Monopol ergibt sich also aus einem elastizitätsabhängiεp

gen Aufschlag auf die Grenzkosten von 1+ε

.

p

Preisfindung im Polypol

Vollk. Polypol:

Viele Käufer und viele Verkäufer stehen sich mit

jeweils sehr geringen Marktanteilen gegenüber, so

daß der einzelne vernachlässigbar ist.

Hinsichtlich der Güter gibt es keine zeitlichen, räumlichen oder persönlichen

Präferenzen (homogener Markt). Es herrscht vollkommene Markttransparenz.

Folge: es bildet sich ein Preis.

Unvollk. Polypol:

Es besteht bezüglich der Anbieter bzw. deren

Produkte Präferenzen seitens der Konsumenten.

In einem unvollkommenen Polypol erhält jeder Polypolist einen Monopoli”

stischen Spielraum“, innerhalb dessen er eine aktive Preispolitik betreiben kann,

ohne daß es zu extremen Mengenwirkungen kommt. Dieser Spielraum ist bedingt durch die Präferenzen der Konsumenten für die Produkte der einzelnen

Anbieter.

37

4.3.3

Praxisorientierte Ansätze der Preisfindung

Kostenorientierte Preissetzung

Diese Methode findet man häufig bei kleineren Unternehmen. Das Ziel ist die

Kostendeckung. Der Preis findet sich also durch einen Gewinnaufschlag g in

Prozent auf die Stückkosten.

p = ks (1 + g/100)

ks bezeichnet die Selbstkosten, die sich aus der Vollkostenrechnung berechnen lassen. Diese enthalten jedoch auch die Gemeinkosten der Fertigung, so daß

es zu einem Problem der Verteilung kommt.

Umgangen werden kann dies, durch die Methode der Einzelkostenbewertung.

Der Preis bestimmt sich so als

p = ke (1 + g ∗ /100)

mit ke als den Einzelkosten der Fertigung. g ∗ > g, da bei der Selbstkostenbestimmung des Preises die Gemeinkosten bereits enthalten sind. Bei der

Einzelkostenbestimmung muß man diese noch abdecken.

Die Probleme sind vor allem, daß die Marktsituationen so nicht berücksichtigt werden, und daß diese Methode einen gefährlichen Zirkelschluß“ darstellt:

”

die Kosten bestimmen den Preis, und dieser wiederum bestimmt die Kosten

über den Fixkostenanteil pro Stück.

Nachfrageorientierte Preisbestimmung

Die Preisabsatzfunktion p = p(x) muß bekannt sein! Diese wird dann in die Gewinnfunktion eingesetzt. Der große Vorteil ist natürlich, daß die Preissetzung

nicht am Markt vorbei verläuft. Es ist aber auch recht aufwendig eine Preisabsatzfunktion zu bestimmen.

Konkurrenzorientierte Preissetzung

Orientierung am Preisführer

– dominierende Preisführerschaft: Markt ist ungleich verteilt; das Unternehmen mit dem größten Marktanteil wird sich unterordnen, da

ansonsten Sanktionen zu erwarten sind.

– barometrische Preisführerschaft: der Preisführer kann wechseln; Unterordnung an das Unternehmen mit der besten Marktübersicht

Orientierung am durchschnittlichen Konkurrenzpreis: Preise weichen nicht

wesendlich von den Konkurrenten ab; Mengenbewegungen sind kaum zu

erwarten

38

4.4

Kommunikationspolitik

Definition:

4.4.1

Unter Kommunikationspolitik versteht man die Entscheidungen über die Gestaltung und Übermittlung von

Informationen im Hinblick auf die verfolgten kommunikationspolitischen Ziele, die von seiten der Unternehmen

auf den Absatzmarkt gerichtet sind.

Ziele der Kommunikationspolitik

Ökonomische Ziele

– Umsatz

– Gewinn

– Marktanteil

Psychologische Ziele

– Image

– Bekanntheitsgrad

Streutechnische Ziele

– Kontaktschaffung

4.4.2

Werbung

Werbung ist ein Mittel die Ziele der Kommunikationspolitik zu verwirklichen,

aber bei weitem nicht das einzige.

Werbebudgetierung

Neben den Praktikerverfahren, wie etwa Anteil am Umsatz der Vorperiode, der

Orientierung am Branchendurchschnitt, der Werbebudgetierung als Residualgröße oder der überlegenen Objektive-and-Task“ Methode gibt es noch die

”

theoretischen Optimierungsmodelle, die das Budget nicht willkürlich und prozyklisch aufteilen.

Fall 1: Monoinstrumentales Modell x = x(w) ist bekannt. Hieraus wird

als Ansatz die Gewinnfunktion in Abhängigkeit vom Werbeeinsatz gewählt.

max

G = G(w)

dG

dw

p̄ · x(w) − K(x(w)) − w

dx

dK dx

!

= p̄ ·

−

·

−1=0

dw

dx dw

dx

dK dx

⇒ p̄ ·

=

+1

dw

dx dw

=

Der Grenzerlös entspricht den Grenzkosten plus den Grenzwerbekosten. Der

Absatzfunktion x = x(w) werden im Allgemeinen drei verschiedene Verläufe

unterstellt.

39

1. Lineare Funktion: dies ist zwar einfach zu berechnen, jedoch sehr unrealistisch

2. Degressive Funktion: von Anfang an positive, aber abnehmende Grenzerträge

3. S–förmige Funktion: zuerst überproportionale, dann unterproportionale

Grenzerträge, analog zur Produktionsfunktion Typ A

Fall 2: Polyinstrumentales Modell x = x(p, w) ist bekannt. Dieses wird

wiederum in die Gewinnfunktion eingesetzt.

max

G = G(p, w) = p · x(p, w) − K(x(p, w)) − w

∂G

∂x

dK ∂x

!

= p·

−

−1=0

∂w

∂w

dx ∂w

∂x dK ∂x !

∂G

= x+p·

−

=0

∂p

∂p

dp ∂p

Simultanes Lösen führt zu p∗ und w∗ . Folgende Fehler können an dem Modell

kritisiert werden:

statisches Modell; die Werbewirkung ist aber dynamisch, da Time–Lag

und Carry–Over Effekte einen wichtigen Teil der Werbewirksamkeiten ausmachen

Monopolmodell

Budget gilt als beliebig teilbar

Jedes w∗ ist realisierbar

Ausschließlich Gewinnmaximierung als Ziel

Ermittlung von x = x(w, p) nicht einfach realisierbar

Mediaselection

Bei der Mediaselection (Werbeträgerplanung) spricht man von der Aufteilung

eines gegebenen Werbebudgets auf verschiedene Mediaträger.

Bei der Intermediaselection entscheidet man über die Art des Werbeträgers, so zum Beispiel Radio- oder Fernsehwerbung, oder Werbung im Internet.

Bei der Intramediaselection entscheidet man sich innerhalb eines bereits

ausgewählten Trägers, so zum Beispiel in welcher Zeitschrift man seine Werbung

schalten will.

Tausenderkontaktpreis–Planungsrechnung

Hierbei handelt es sich um den Preis den man bezahlt, um 1000 Personen mit

einer bestimmten Werbung zu erreichen. Hierbei gibt es verschiedene Ansätze,

je nachdem wie viele Informationen man über die Zielgruppe erhalten kann.

40

4.5

4.5.1

TKP1

=

TKP2

=

TKP3

=

Preis pro Anzeige

· 1000

Verkaufte Auflage

Preis pro Anzeige

Leserschaft pro Auflage

Preis pro Anzeige

· 1000

Zielgruppenanteil pro Auflage

· 1000

Distributionspolitik

Grundlagen

Die Distributionspolitik ist unter Marketing gestellt, da bei geringer Lieferzeit

aquisitatorische Potentiale auftreten.

Ziele der Distributionspolitik

Konfliktvermeidung zwischen Produzent und Handel

Umsatz, Gewinn, Marktanteil

Höhe der Distributionskosten

Steigerung des Distributionsgrads

Steuerbarkeit des Vertriebsapparats

Restriktionen der Distributionspolitik

Produkt selbst

Konsumenten

Konkurrenz

Unternehmen selbst

rechtliche Regelungen

4.5.2

Absatzwegewahl

Hier kann man zwischen direktem Vertrieb und indirektem Vertrieb unterscheiden. Bei ersterem wird das Produkt ohne Einschaltung betriebsfremder

Organe oder Kanäle verkauft, bei letzterem wird der Handel zwischengeschaltet.

Entscheidungskriterien für die Wahl zwischen direktem und indirektem Vertrieb

1. Beeinflußbarkeit der Absatzmenge

2. Kontrollierbarkeit der Absatzmenge

3. Anpassungsmöglichkeiten der Absatzmenge an strukturelle und nachfragemäßige Veränderungen

41

4. Dauerdes Aufbaus eines Vertriebsweges

5. Einfluß auf den Endverbraucherpreis

6. Höhe der Vertriebskosten

7. Erforderlicher Einsatz von Marketinginstrumenten

Der direkte Vertrieb ist in der Regel vorteilhafter bei Gütern mit hoher

Erklärungsbedürftigkeit, bei vergleichsweise wenigen Abnehmern, oder wenn die

Abnehmer regional vergleichsweise stark zentriert ist.

4.5.3

Absatzmittlerwahl

Man kann zwischen einem Handelvertreter HV und einem Reisenden R wählen.

Beide Personen bekommen eine Provision P von ihrem Umsatz, jedoch ist bei

einem Handelvertreter die Provision höher. Unter Umständen bekommen beide

auch noch ein Fixum F , das bei einem Handelvertreter höher ausfällt.

Werden alle diese Daten berücksichtigt, so kann man den kritischen Umsatz

U ∗ bestimmen, ab dem sich der Einsatz eines Handelvertreters gegenüber eines

Reisenden lohnt. Dazu werden die Kostenfunktionen der beiden gleichgesetzt

und nach dem Umsatz aufgelöst.

K HV

KR

= F HV + P HV · U

= FR + PR · U

mit F als dem Fixum und P dem Provisionsanteil vom Umsatz U .

Gleichsetzen und auflösen liefert uns:

F R − F HV

P HV − P R

Kritik ist hier anzubringen, da durch das Gleichsetzen unterstellt wird, beide

Organe erwirtschaften den selben Umsatz. Des weiteren ist es ein statisches

Modell und Reisekosten sind nicht berücksichtigt. Der Handelvertreter trägt

diese meistens selbst. Eine Provisionsstaffelung ist auch nicht in das Modell

eingebaut, die sich aus der Motivationsproblematik ergibt. Daher ist man auf

eine andere Methode gekommen, eine Entscheidung über die Auswahl zwischen

Handelvertreter oder Reisenden zu fällen.

U∗ =

Der Gewinnvergleich

Durch die Gewinnvergleichsrechnung wird die Prämisse für den gleichen Umsatz

durchbrochen. Es wird der Absatzmittler gewählt, der einenen höheren Gewinn

G erwirtschaftet.

GHV

= U HV − K HV

HV

HV

HV

= (p − kv ) · xHV − P

− KF

| {z· x } −F

Provision des HV

GR

= U R − KR

= (p − kv ) · xR −

R

R

P

| {z· x }

Provision des R

42

−F R − KF