laden - Deutsche Telekom - Konzern-Zwischenbericht, 1. Januar bis

Werbung

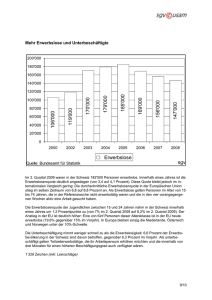

Konzern-Zwischenlagebericht 9 Konzern-Zwischenlagebericht KONZERNSTRUKTUR, -STRATEGIE UND -STEUERUNG Hinsichtlich unserer Konzernstruktur, -strategie und -steuerung verweisen wir auf die Erläuterungen im zusammengefassten Lagebericht 2014 (Geschäftsbericht 2014, Seite 67 ff.). Aus Sicht des Konzerns ergaben sich hierzu keine wesentlichen Änderungen. WIRTSCHAFTLICHES UMFELD Im Folgenden werden Ergänzungen und neue Entwicklungen zu der im zusammengefassten Lagebericht für das Geschäftsjahr 2014 dargestellten Situation des wirtschaftlichen Umfelds ausgeführt. Hierbei wird auf die gesamtwirtschaftliche Entwicklung im ersten Quartal 2015, den Ausblick, die zurzeit wesentlichen gesamtwirtschaftlichen Risiken, den Telekommuni­ kationsmarkt sowie auf das regulatorische Umfeld eingegangen. Der gesamtwirtschaftliche Ausblick erfolgt unter dem Vorbehalt, dass keine wesentlichen unerwarteten Ereignisse im Prognosezeitraum eintreffen. GESAMTWIRTSCHAFTLICHE ENTWICKLUNG Das globale Wirtschaftswachstum entwickelte sich im ersten Quartal 2015 verhalten. Stimulierende Faktoren wie der niedrige Ölpreis oder die starken Wechselkursveränderungen, die v. a. den exportorientierten Volkswirtschaften halfen, wurden von negativen Faktoren wie dem Nachfragerückgang in den Schwellenländern oder dem starken Winter in Nordamerika kompensiert. In unseren Kernmärkten haben sich die Volkswirtschaften in den ersten drei Monaten des Jahres 2015 weiterhin mehrheitlich positiv entwickelt, was die gesamtwirtschaftliche Produktion betrifft. Auch die Lage am Arbeitsmarkt hat sich weiter verbessert. In Deutschland wuchs das Bruttoinlandsprodukt (BIP) um 1,7 % gegenüber dem Vorjahresquartal. Für das Wachstum waren neben dem verhältnismäßig warmen Winter u. a. der niedrige Ölpreis, der schwache Euro und die Erholung der Mehrzahl der europäischen Volkswirtschaften ursächlich. Der deutsche Arbeitsmarkt zeigte sich bei einer Arbeitslosen­ quote von derzeit 6,8 % unverändert robust. AUSBLICK Sollte es nicht zu einer deutlichen Verschärfung der geopolitischen Krisenherde oder zu einer erneuten europaweiten Staatsschulden- und Bankenkrise kommen, gehen wir davon aus, dass sich die Expansion der Weltwirtschaft im Laufe der Jahre 2015 und 2016 wieder beschleunigt. GESAMTWIRTSCHAFTLICHE RISIKEN Die volkswirtschaftliche Entwicklung und die Aussichten für unsere Märkte haben sich u. a. durch die expansive Geldpolitik der EZB verbessert. Jedoch sind nach wie vor, v. a. für unsere europäischen Länder, eine erneute Verschärfung der Staatsschuldenkrise und ein mögliches Wiederaufflammen der Bankenkrise die größten volkswirtschaftlichen Risiken. Auch eine drastische Eskalation aktueller oder zukünftiger geopolitischer Krisen kann die Volkswirtschaften unserer Länder negativ beeinflussen. Die wirtschaft­ liche Entwicklung in Griechenland könnte durch ein deutliches Abweichen von der mit den wesentlichen Kreditgebern vereinbarten Staatshaushaltsund Wirtschaftspolitik belastet werden. TELEKOMMUNIKATIONSMARKT Der Konsolidierungsdruck in der europäischen Telekommunikationsbranche ist nach wie vor hoch. Gründe dafür sind in erster Linie sinkende Umsätze – u. a. durch den steigenden Wettbewerb. Gleichzeitig sind hohe Investitionen für den Netzausbau nötig: Schließlich gilt es, Schritt zu halten mit den deutlich steigenden Datenvolumina und -geschwindigkeiten. Seit Dezember 2014 prüft die Europäische Kommission die geplante Übernahme von Jazztel durch Orange in Spanien. Darüber hinaus beabsichtigt BT den Erwerb des Joint Ventures EE und Hutchison 3G hat angekündigt, O2 Großbritannien von Telefónica erwerben zu wollen. REGULIERUNG Finale BNetzA-Beschlüsse zu den Interconnection-Entgelten in Deutschland veröffentlicht. Die Bundesnetzagentur (BNetzA) hat am 1. April und am 24. April 2015 die finalen Entgeltbeschlüsse zu den Festnetz-Terminierungsentgelten und den Mobilfunk-Terminierungsentgelten veröffentlicht und dabei die bereits zum 1. Dezember 2014 vorläufig genehmigten Entgelt­höhen nun­ mehr final festgelegt. Die US-Wirtschaft konnte im ersten Quartal 2015 v. a. aufgrund des harten Winters gegenüber dem Vorquartal nur einen leichten Anstieg der volkswirtschaftlichen Produktion verzeichnen; gegenüber dem Vorjahresquartal stieg das BIP um 3,3 %. Die anhaltende positive Entwicklung am Arbeitsmarkt ließ die Erwerbslosenquote in den USA im März 2015 auf 5,5 % sinken – die niedrigste seit März 2010. Die volkswirtschaftliche Entwicklung in unserem operativen Segment Europa war mehrheitlich positiv – die wirtschaftliche Erholung in Griechenland stagnierte jedoch im ersten Quartal 2015 aufgrund des erneuten Aufflammens der Staatsschuldenkrise. Die Situation auf dem Arbeitsmarkt hat sich in den meisten Ländern nur leicht verbessert. Die noch relativ hohe Arbeitslosigkeit hält die Inflation auf einem niedrigen Niveau. Deutsche Telekom. Konzern-Zwischenbericht Q1 2015.