Betriebliche Finanzwirtschaft I, Formelsammlung

Werbung

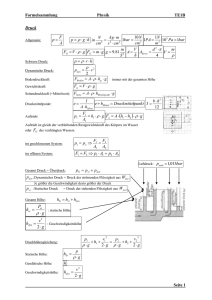

Formelsammlung zur Vorlesung und Übung Betriebliche Finanzwirtschaft I WS 01/02 homepages.uni-tuebingen.de/student/sebastian.schanz -1- Formelsammlung BF I WS 01/02 Inhaltsverzeichnis 1 Investition und Finanzierung unter Sicherheit ________________________ 3 1.1 1.1.1 Fisher Separation______________________________________________________________ 3 1.2 Effektivrenditen und Kuponeffekt _____________________________________________________ 4 1.3 Einzelentscheidungen ______________________________________________________________ 6 1.3.2 2 Theoretische Grundlagen ___________________________________________________________ 3 Inflation, Steuern und Kapitalmarktzins ____________________________________________ 8 Investition und Finanzierung unter Unsicherheit I _____________________ 9 2.1 Grundlagen _______________________________________________________________________ 9 2.1.1 Axiome (Kruschwitz 1999 S.90)__________________________________________________ 9 2.1.2 Formen der Risikoeinstellung (Kruschwitz 1999 S.102) ______________________ 11 2.1.3 Risikoprämien _______________________________________________________________ 11 2.1.4 Bestimmung der Risikoaversion unter Verwendung des Arrow-Pratt-Maßes ______________ 12 2.1.5 Bernoullinutzen ______________________________________________________________ 14 2.1.6 Klassische Entscheidungsregeln _________________________________________________ 14 2.2 Arbitragetheorie und Zeit-Zustands-Präferenz-Konzept _________________________________ 15 2.2.1 Definitionen_________________________________________________________________ 15 2.2.2 Arbitragefreiheitsbedingung ____________________________________________________ 17 2.2.3 Risikoloser Zins _____________________________________________________________ 17 2.3 Portfoliotheorie ___________________________________________________________________ 17 2.3.1 Unterschied zwischen Portfoliotheorie und Zeit-Zustands-Präferenz-Konzept _____________ 17 2.3.2 Matrizenrechnung ____________________________________________________________ 18 2.3.3 Berechnung der Inversen_______________________________________________________ 19 2.3.4 Das Problem der Unvollständigkeit von Finanzmärkten_______________________________ 21 2.4 2.4.2 Entscheidungen im Risikoverbund___________________________________________________ 22 Die Mathematik effizienter Portfolios_____________________________________________ 23 -2- Formelsammlung BF I WS 01/02 1 Investition und Finanzierung unter Sicherheit 1.1 Theoretische Grundlagen 1.1.1 Fisher Separation a) Annahmen - Vorliegen eines vollkommenen Kapitalmarkts (Entscheidung unter Sicherheit) - Entscheidung in einem Zwei-Zeitpunkte-Modell - Es muss Arbitragefreiheit herrschen b) Aussage und Implikationen der Fisher-Separation Der Kern der Fisher-Separation besteht darin, dass optimale Entscheidungen über Realinvestitionen ohne Kenntnis der intertemporalen Nutzenfunktion getroffen werden können. Implikationen: - Investoren mit unterschiedlichen Zeitpräferenzen können sich auf ein und dasselbe Investitionsprogramm einigen. - Manager kennen die individuellen Zeitpräferenzen nicht, beim vollkommenen Kapitalmarkt reicht es aus die Manager auf die Realisierung von positiven Kaptialwerten zu verpflichten. Y1 Kapitalmarktlinie interne Rendite r negativer Kapitalwert positiver Kapitalwert y0 - Irrelevanz der Kapitalstruktur: Die Firmenleitung kann die Eigentümer durch Firmenkreditaufnahme in keine bessere Position bringen, als dies die Eigentümer durch Privatkreditaufnahme auch selbst bewerkstelligen können. - Wohlfahrtssteigernd, da Kapitaltransfer zu den günstigsten Investitionsmöglichkeiten ohne Rücksicht auf individuelle Präferenzen oder Finanzierungsbeschränkungen möglich ist. -3- Formelsammlung BF I WS 01/02 c) Grenzrate der Transaktion GRT = − ∂Y1 ∂Y0 im Optimum: GRT = − ∂Y1 = 1+ i ∂Y0 d) Grenzrate der Substitution ∂U ∂Y GRS = 0 ∂U ∂Y1 im Optimum: ∂U ∂Y GRS = 0 = 1 + i ∂U ∂Y1 → also muss gelten: ∂U ∂Y ∂Y GRS = 0 = GRT = 1 ∂U ∂Y0 ∂Y1 1.2 Effektivrenditen und Kuponeffekt Betrachtung 3 verschiedener Zeitpunkte: t0 Zeitpunkt in dem der Vertrag abgeschlossen wird t1 Lieferung der Ware bzw. Auszahlung des Kredites t2 Bezahlung der Ware bzw. Rückzahlung des Kredits -4- Formelsammlung BF I WS 01/02 a) Kassazins (spot rate) (Kruschwitz 1999 S.57) p ( xt ) = xt (1 + r ) t2 −t1 wobei: xt p ( xt ) → Preis im Zeitpunkt t1 xt Zahlungsanspruch in t 2 → t 2 − t1 → Laufzeit t 0 und t1 fallen zusammen (1 + r ) t2 = xt p ( xt ) xt −1 p ( xt ) r = t2 b) Terminzins (forward rate) (Kruschwitz 1999 S.58) r = t2 −t1 xt −1 p ( xt ) c) Impliziter Terminzins (Kruschwitz 1999 S.58) (1 + r01 )1 ∗ (1 + r12 )1 = (1 + r02 ) 2 (1 + r )1 = (1 + r02 ) 2 (1 + r01 )1 d) Effektiver Zins (yield to maturity) (Kruschwitz 1999 S.60) T p=∑ t =1 Xt (1 + r ) t e) Newton Verfahren 1. Schritt: Ableiten der gegebenen Funktion ( f (q) → f ' (q) ) 2. Schritt: Schätzen eines Startwerts (für Zinsen empfiehlt sich 0,1 als Startwert zu wählen) 3. Schritt: Einsetzen des Startwertes in die Ausgangsfunktion 4. Schritt: Einsetzen des Startwertes in die abgeleitete Funktion 5. Schritt: Ermittlung des neuen Wertes unter Verwendung des folgenden Schemas: -5- Formelsammlung BF I WS 01/02 q n = q n −1 − f (q n ) f ' (q n ) q = Startwert f) Kuponeffekt Der Kuponeffekt ist die Differenz zwischen Kassazins (Spot Rate) und Effektivzins (yield to maturity). In Basispunkten ausgedrückt: (r − reff ) ⋅100 . Bei normaler Zinsstruktur liegt die Effektivverzinsung unter dem Kassazins. Bei inverser Zinsstruktur liegt die Effektivverzinsung über dem Kassazins. Bei flacher Zinsstruktur sind Effektivverzinsung und Kassazins identisch. 1.3 Einzelentscheidungen a) Steuerliche Annahmen des Standartmodells 1. Verwendung einer allgemeinen Gewinnsteuer: Der Steuersatz ist in jeder Periode gleich 2. Einheitliche Bemessungsgrundlage: keine Differenzierung von Zahlungen die evtl. steuerbefreit sein könnten, d.h. die Bemessungsgrundlage ist Null. BMGt = RFt − AfAt + iC t −1 3. proportionale Besteuerung ( S t = s ⋅ Gt ): Keine Annahme von Progressionseffekten (steigender Steuersatz bei steigendem Gewinn), oder steuerbegünstigter Zahlungen. 4. sofortiger Verlustausgleich: Verlustausgleichsbeschränkungen des Einkommensteuergesetztes bzw. des Körperschaftsteuergesetzes werden nicht berücksichtig (z.B. gibt es nach EStG Verlustausgleichsbeschränkungen auf bestimmte Einkunftsarten) 5. sofortige Besteuerung: Besteuerung wird dann vorgenommen, wenn die Zahlung anfällt. 6. Unabhängigkeit der Investitionszahlungsreihe von der Besteuerung 7. versteuerter Kalkulationszinsfuß ( i * = i (1 − s ) ) b) Das Steuerparadoxon Beobachtung von steigenden Barkapitalwerten bei steigendem Steuersatz. Ertragswert EWt = qEWt −1 − RFt -6- Formelsammlung BF I WS 01/02 c) Barkapitalwert (BKW) T BKW = − INV + ∑ [RFt − s a ( RFt − AfAt )] ∗ (1 + i * ) −t t =1 i * = i (1 − s a ) = i − is a sa → proportionaler Steuersatz d) Berechnung der Vorteilhaftigkeit durch Barwertkonzept t Zt 0 AfAt St RFt - - - NPV Z0 1 ( Z 1 − AfA1 ) ∗ s a Z 1 − S1 RF1 (1 + i ) −1 2 ( Z 2 − AfA2 ) ∗ s a Z 2 − S 2 RF2 (1 + i ) −2 3 ( Z 3 − AfA3 ) ∗ s a Z 3 − S 3 RF3 (1 + i ) −3 3 Σ ∑ NPV t =0 t mit vollständigem Finanzplan: T 0 1 2 3 RFt AfAt ( RF1 − AfA1 + ic 0 ) ∗ s a St RF0 ct ( RF2 − AfA2 + ic1 ) ∗ s a RF1 − AfA1 + (1 + i )c0 − S1 ict-1 (1+i)ct-1 ct → Endvermögen in t das am Kapitalmarkt angelegt wird St → Steuerlast in t -7- ( RF3 − AfA3 + ic 2 ) ∗ s a Formelsammlung BF I WS 01/02 ict-1 → Zinsen in t aus der Anlage am Kapitalmarkt von t-1 Steuerbemessungsgrundlage in t BBGt = RFt − AfAt + ict −1 e) Ertragswertabschreibung EWt −1 − EWt = Dt = RFt − iEWt −1 f) Digitale Abschreibung Abschreibung in t = 1 AfA1 = 2I 0 T +1 Betrag um die die Abschreibung aus t − 1 gemindert wird d= 2I 0 T (T + 1) Abschreibungsbetrag in t AfAt =1→T = AfAt −1 − d g) Cash-Flow-Besteuerung is = i BKW( s ) = (1 − s ) BKW BKW( s ) → Barkapitalwert nach Steuern BKW → Barkapitalwert vor Steuern 1.3.2 Inflation, Steuern und Kapitalmarktzins a) Ohne Steuern Im Konkurrenzgleichgewicht gilt: (1 + inom ) = (1 + ireal )(1 + ρ ) (Fisher Effekt) -8- Formelsammlung BF I WS 01/02 ⇒ realer Kapitalmarktzins vor Steuern : i real = (1 + inom ) −1 (1 + ρ ) b) Mit Steuern * inom = inom (1 − s ) → realer Kapitalmarktzins nach Steuern: i real = * 1 + inom (1 − s ) −1 (1 + ρ ) → der versteuerte Nominalzins ergibt sich auf Basis des versteuerten Realzinses * (1 + inom ) = (1 + ireal )(1 + ρ ) Änderung des Nominalzinsatzes damit der Realzinssatz nach Steuern gleich bleibt, wenn sich ändert: inom = i0 wenn → ρ1 − ρ 0 1 + ρ1 + 1 + ρ 0 (1 − s )(1 + ρ 0 ) ρ0 = 0 inom = i0 (1 + ρ1 ) + 2 ρ1 (1 − s ) Investition und Finanzierung unter Unsicherheit I 2.1 Grundlagen 2.1.1 Axiome (Kruschwitz 1999 S.90) (1) Vergleichbarkeit → Möglichkeit der Abgabe von Attraktivitätsurteilen wie: x1 ≥ x 2 x1 ≤ x 2 x1 ~ x 2 (2) Transitivität Logische Schlussfolgerung x1 ≥ x 2 und x 2 ≥ x3 ⇒ x1 ≥ x3 (3) Stetigkeit -9- ρ Formelsammlung BF I WS 01/02 Ein Ergebnis ist über die Vergaben von Wahrscheinlichkeiten durch andere Ergebnisse substituierbar Wenn gilt: x1 > x 2 > x3 dann muss es ein q mit 0 < q < 1 geben, so dass gilt: [ x1 , x3 : q,1 − q] ~ x 2 (4) Beschränkung → Möglichkeit der Angabe des besten und des schlechtesten Ergebnisses bestes Ergebnis: x schlechtestes Ergebnis: x (5) Dominanz Wenn man die Präferenzrelation x > x besitzt, so sollte man beim Vergleich von zwei Lotterien diejenigen vorziehen, bei der das Resultat x mit höherer Wahrscheinlichkeit zu erwarten ist. x > x und q1 > q 2 ⇒ [ x , x : q1 ,1 − q1 ] > [ x , x : q 2 ,1 − q 2 ] (6) Unabhängigkeit Wenn zwischen zwei Ergebnissen eine bestimmte Präferenzrelation herrscht (beispielsweise x1 > x 2 ) so muss die gleiche Relation auch zwischen zwei Lotterien herrschen, die sich nur dadurch unterscheiden, dass x1 and die Stellen von x 2 tritt. Formal: x1 > x 2 ⇒ [ x1 , x3 : q1 ,1 − q1 ] > [ x 2 , x3 : q1 ,1 − q1 ] a) Positive Lineare Transformation der Nutzenfunktion (Kruschwitz 1999 S.100) Für die Rangordnung unsicherer Alternativen ist gleichgültig, ob man die Nutzenfunktion des Entscheidungsträgers oder eine beliebige positive Lineartransformation dieser Nutzenfunktion verwendet Beispiel: positive Lineartransformation: U * (~ x ) = α + βU ( ~ x) U (~ x ) = ln( ~ x) die durch die Nutzenfunktion entstehende Ranfolge ändert sich nicht, wenn diese Nutzenfunktion einer positiven Lineartransformation unterzogen wird. U * (~ x ) = 5 + 3 ln( ~ x) -10- Formelsammlung BF I WS 01/02 2.1.2 Formen der Risikoeinstellung (Kruschwitz 1999 S.102) a) Risikoneutralität: → Der Nutzen des dem Preis entsprechenden Geldbetrages und der erwartete Nutzen der Lotteriegewinne eines fairen Spieles sind gleich: U ( E[ ~ x ]) = E[U ( ~ x ´)] b) Risikoaversion: → Der Nutzen des dem fairen Preis entsprechenden Geldbetrages bedeutet mehr als der erwartete Nutzen der Lotterieergebnisse. U ( E[ ~ x ]) > E[U ( ~ x ´)] c) Risikofreude: → liegt vor, wenn jemand bereit ist, das Lotterielos auch zu einem Preis zu kaufen, der über dem fairen Preis liegt, d.h. der Nutzen des Lotterieergebnisses ist größer als der Nutzen aus dem dem Preis entsprechenden Geldbetrages. U ( E[ ~ x ]) < E[U ( ~ x ´)] d) Intensität der Risikoaversion Zweite Ableitung der Nutzenfunktion Ist die zweite Ableitung der Nutzenfunktion negativ, so liegt Risikoscheue vor. Allerdings lässt sich der absolute Wert der 2. Ableitung nicht als optimale Messzahl der Risikoaversion verwenden, da es gleichgültig ist, ob Entscheidungen auf der Grundlage der Nutzenfunktion U (x~ ) oder x ) = α + βU ( ~ x ) getroffen werden. auf der Grundlage der positiven Lineartransformation U ( ~ * (Unterschied = β) 2.1.3 Risikoprämien E [U (W0 + ~ x )] = U (W0 + E[ ~ x] −π ) → Der Erwartungsnutzen aus dem Besitz von Anfangsvermögen und Lotterie muss gerade so groß sein wie der Nutzen aus Anfangsvermögen und Lotteriepreis. a) Risikoprämie Nach Arrow Pratt (Kruschwitz 1999 S.108) 1 2 U ′′(W0 ) ′ U ( W ) 0 π = Var[ ~x ] ∗ − Probleme der Risikoprämie nach Arrow-Pratt: -11- Formelsammlung BF I WS 01/02 • Die Funktion muss differenzierbar sein • π muss << W0 und ~ x − E[ ~ x ] muss gering sein Arrow-Pratt-Maß: ARA(W0 ) = − U ′′(W0 ) U ′(W0 ) Vorteil des Arow-Pratt Maßes: • die Risikonutzenfunktionen können daraufhin untersucht werden, ob plausibles Risikoverhalten vorliegt. • Trennung zwischen objektivem Risiko der Lotterie und der subjektiven Risikoeinstellung des Investors. b) Risikoprämie nach Markowitz (Kruschwitz 1999 S.107) π = W0 + E[ ~x ] − U −1 (E[U (W0 + ~x )]) Sicherheitsäquivalent: U −1 (E[U (W0 + ~x )]) Probleme der Risikoprämie nach Markowitz: • Die Funktion muss umkehrbar sein Vorteile der Risikoprämie nach Markowitz: • π wird exakt berechnet c) Bestimmung der Umkehrfunktion U Die Funktion −1 ( x) x = u ( y ) , die man durch Umkehrung der Zuordnungsvorschrift ableiten kann, heißt −1 Umkehrfunktion, inverse Funktion oder Inverse und wird mit x = u ( y ) bezeichnet. Beispiele: y = ax + b 1 b y− a a durch Auflösen nach x erhält man x= x durch Auflösen nach x erhält man x = y2 3) y = ln x durch Auflösen nach x erhält man x = ey 1) 2) y = 2.1.4 Bestimmung der Risikoaversion unter Verwendung des Arrow-Pratt-Maßes a) Absolute Risikoaversion (ARA) (Kruschwitz 1999 S.111) Definiert als: -12- Formelsammlung BF I WS 01/02 ARA(W0 ) = − U ′′(W0 ) U ′(W0 ) Die absolute Risikoaversion nimmt ab, wenn gilt: dARA(W0 ) <0 dW0 d.h. das Arrow-Pratt-Maß nach dem Anfangsvermögen differenziert muss kleiner Null sein Die absolute Risikoaversion nimmt zu, wenn gilt: dARA(W0 ) >0 dW0 d.h. das Arrow-Pratt-Maß nach dem Anfangsvermögen differenziert muss größer Null sein Die absolute Risikoaversion bleibt konstant wenn gilt: dARA(W0 ) =0 dW0 d.h. das Arrow-Pratt-Maß nach dem Anfangsvermögen differenziert muss gleich Null sein (→ Im Arrow-Pratt-Maß ist das Anfangsvermögen nicht mehr als Variable enthalten) b) Relative Risikoaversion (RRA) (Kruschwitz 1999 S.112) Definiert als: W0 ∗ ARA(W0 ) = RRA(W0 ) − U ′′(W0 ) ∗ W0 U ′(W0 ) Die Relative Risikoaversion nimmt ab, wenn gilt: dRRA(W0 ) <0 dW0 d.h. die Differenzierung nach dem Anfangsvermögen muss kleiner Null sein. Die Relative Risikoaversion nimmt zu, wenn gilt: dRRA(W0 ) >0 dW0 d.h. die Differenzierung nach dem Anfangsvermögen muss größer Null sein Die Relative Risikoaversion bleibt konstant, wenn gilt: -13- Formelsammlung BF I WS 01/02 dRRA(W0 ) =0 dW0 d.h. die Differenzierung nach dem Anfangsvermögen muss gerade Null ergeben. 2.1.5 Bernoullinutzen Die Lotterie mit dem maximalen erwarteten Bernoullinutzen (auch Risikonutzen oder NeumannMorgenstern-Nutzen) ist als optimal zu wählen. max E [U ( xi )] 2.1.6 Klassische Entscheidungsregeln a) µ − Regel Zur Lösung des Entscheidungsproblems wird nur der Erwartungswert herangezogen. Die Alternative mit dem höchsten Erwartungswert wird ausgeführt. Die Entscheidungsregel ist nur bei regelmäßig wiederkehrenden Entscheidungen zu empfehlen, da hier „auf lange Sicht“ tatsächlich der Erwartungswert der Lotterieresultate erzielt werden würde. E ( x) → max b) µ − σ − Prinzip Die optimale Alternative wird hier mit Erwartungswert und Streuungsmaß bestimmt. Der risikoscheue Investor ist nur dann zur Übernahme eines höheren Risikos bereit, wenn er dafür durch die Aussicht auf höhere Zahlungen entschädigt wird. In jedem Fall muss eine Präferenzfunktion gegeben sein. Die Bestimmung der Varianz ist in jedem Fall nötig. Für risikoaversen Anleger E(~ x ) − αVar ( ~ x ) → max a>0 Erwartungswert Streuung -14- Formelsammlung BF I WS 01/02 Für risikofreudigen Anleger E(~ x ) + αVar ( ~ x ) → max a>0 Erwartungswert Streuung 2.2 Arbitragetheorie und Zeit-Zustands-Präferenz-Konzept Time State Preference Model (TSPM) 2.2.1 Definitionen a) Reines Wertpapier Elementare (oder auch: reine) Wertpapiere sind bloße Modellkonstruktionen, die sich dadurch auszeichnen, dass sie für ihren Inhaber eine Einnahme in Höhe von 1 DM bedeuten, falls der Zustand s eintritt, während bei anderen Zukunftsentwicklungen nichts gezahlt wird. Formal ist ein reines Wertpapier oder auch Arrow/Debreu-Wertpapier durch 1 ⋅ im ⋅ Zeitpunkt ⋅ t ⋅ für ⋅ genau ⋅ ein ⋅ s z ts = 0 ⋅ sonst Der Preis eines reinen Wertpapiers wird als π angegeben. Dieses drückt den Barwert der Aus- zahlung in einem bestimmten Zustand aus. Beispiel: π = 0,789 Der Barwert der in t und im Zustand s ausbezahlten 1 DM ist 0,789 Pfennig. b) Marktwertpapier Ein Marktwertpapier ist nichts anderes als ein Anspruch auf eine Zahlungsreihe z ts , die der Wertpapierbesitzer im Zeitpunkt t erhält, falls der Zustand s eintritt. Sie lassen sich immer als Portfolio interpretieren, die aus einer geeigneten Mischung reiner Wertpapiere bestehen. -15- Formelsammlung BF I WS 01/02 c) Präferenzfreie Bewertung Unter der präferenzfreien Bewertung versteht man die Möglichkeit der Ermittlung der Preise ohne Kenntnis der individuellen Nutzenfunktion. d) Redundantes Wertpapier Wertpapier, dessen Erträge keine zusätzliche Informationen liefern, da diese nichts anderes als das Vielfache einer (oder mehrerer) anderer Wertpapiere entspricht. Die finanziellen relevanten Eigenschaften könnten unter Verwendung anderer Wertpapiere rekonstruiert werden. e) Vollständiger Kapitalmarkt Unter einem vollständigen Kapitalmarkt in der Finanzierungstheorie versteht man einen Markt in dem die Marktpreise und zustandsabhängigen Erträge von ebenso vielen Wertpapieren bekannt sind wie Zeiten und Zustände zu unterscheiden sind. (→ Anzahl der Wertpapiere muss der Anzahl der Zeiten und Zustände entsprechen). Folgende zwei Bedingungen sind zu beachten: (1) Die Matrix der zeit- und zustandsabhängigen Wertpapiererträge z muss quadratisch sein. Ist sie nicht quadratisch lässt sich das Gleichungssystem nicht lösen, da die Anzahl der Gleichungen der Anzahl der Variablen entsprechen muss. (2) Die Matrix muss außerdem nicht-singulär sein, d.h. die Determinante darf nicht Null betragen. Beispiel für Vollständigen Kapitalmarkt: 1 2 3 2 3 4 3 4 5 Der Kapitalmarkt besteht aus drei Wertpapieren und drei Zeitpunkten bzw. Zuständen und die Determinante ist ≠ Null Beispiel für unvollständigen Kapitalmarkt (1 2 3) Der Markt besteht nur aus einem Wertapier, aber aus drei Zuständen bzw. Zeitpunkten. 2 2 2 3 3 3 4 4 4 Die Matrix ist zwar quadratisch, aber die Determinante ist Null, d.h. die Erträge der Wertpapiere sind linear voneinander abhängig. -16- Formelsammlung BF I WS 01/02 2.2.2 Arbitragefreiheitsbedingung Als arbitragefrei gilt ein Markt wenn gilt: T S i = ∑ ∑z t =1 s =1 its π ts ∏ i = Preis des i − ten Wertpapiers z its = Ertrag des Wertpapiers im Zeitpunkt t wenn Zustand s eintritt π ts = Preisvektor, der den Preis im Zeitpunkt t für Zustand s angibt Arbitragefrei ist ein Markt also dann, wenn der Preis des Wertpapiers, der heute am Kapitalmarkt zu entrichten ist, der Summe der diskontierten Erträge für jeden Zustand s im Zeitpunkt t des Wertpapiers i entspricht 2.2.3 Risikoloser Zins Der Risikolose Zins ist definiert als: rf = 1 ∑π −1 s Eins dividiert durch die Summe der Preise der reinen Wertpapiere abzüglich eins. r f ist negativ wenn ∑π s > 0 , d.h. wenn die Summe der Preise der reinen Wertpapiere grö- ßer Null ergibt, dann ist Kassenhaltung optimal. 2.3 Portfoliotheorie 2.3.1 Unterschied zwischen Portfoliotheorie und Zeit-Zustands-Präferenz-Konzept a) Portfoliotheorie • Lässt unendlich viele Zustände zu • Einperiodiges Modell • Zwei Parameter pro Wertpapier (µ,σ) • Rückflüsse liegen als Renditen vor b) Zeit-Zustands-Präferenz-Konzept • Rückflüsse liegen als Zahlungsgrößen vor • Abzählbare Zustände -17- Formelsammlung BF I WS 01/02 • Matrizen und Vektoren zur Beschreibung der Unsicherheit (Risiko wird durch Schwankungen ausgedrückt) 2.3.2 Matrizenrechnung a) Skalarmultiplikation A( 2 x 3) B( 3 x 3) = C( 2 x 3) Zeilen Spalten A = Matrix mit zwei Zeilen und drei Spalten B = Matrix mit drei Zeilen und drei Spalten Das Produkt aus zwei Matrizen ergibt eine Matrix mit der Zeilenanzahl der ersten Matrix und der Spaltenanzahl der zweiten Matrix. (Zeile mal Spalte) Beispiel: 1 2 3 18 9 8 1 2 3 4 2 1 = 2 4 5 3 1 1 33 17 15 b) Bestimmung der Determinanten für 2x2 Matrizen a A = 11 a 21 a12 a 22 det( A) = a11 * a 22 − a 21 * a12 Beispiel: a = 10 a12 = 5 A = 11 a 21 = 10 a 22 = 15 det( A) = 10 *15 − 5 *10 = 100 c) Bestimmung der Determinanten für 3x3 Matrizen (Merkregel von Sarrus) a11 A = a 21 a 31 a12 a 22 a32 a13 a 23 a 33 Aneinanderreihung von A → ( A | A) -18- Formelsammlung BF I WS 01/02 a11 a 21 a 31 a12 a13 a11 a12 a 22 a 23 | a 21 a 22 a32 a33 a31 a32 a13 a 23 a33 Subtrahierung der Diagonalen det( A) = a11 ⋅ a 22 ⋅ a33 + a12 ⋅ a 23 ⋅ a31 + a13 ⋅ a 21 ⋅ a32 − a31 ⋅ a 22 ⋅ a13 − a32 ⋅ a 23 ⋅ a11 − a33 ⋅ a 21 ⋅ a12 Beispiel: 6 6 106 A = 9 9 109 7 107 0 6 6 106 6 6 106 9 9 109 | 9 9 109 7 107 0 7 107 0 det( A) = 6 ⋅ 9 ⋅ 0 + 6 ⋅ 109 ⋅ 7 + 106 ⋅ 109 ⋅ 107 − 7 ⋅ 9 ⋅ 106 − 107 ⋅ 109 ⋅ 6 − 0 ⋅ 9 ⋅ 6 det( A) = 30.000 2.3.3 Berechnung der Inversen a) Für 2x2 Matrizen A −1 = Inverse det( A) = A speziell für 2x2 Matrizen gilt A −1 = 1 A a 22 − a12 − a12 a11 Vertauschung der Diagonalen und Multiplikation mit –1 der anderen beiden Werte. Beispiel: a = 10 a12 = 5 A = 11 a 21 = 10 a 22 = 15 det( A) = 10 *15 − 5 *10 = 100 A −1 = 1 15 − 5 0,15 − 0,05 = 0,1 100 − 10 10 − 0,1 b) für 3x3 Matrizen A −1 = Inverse det( A) = A -19- Formelsammlung BF I WS 01/02 A −1 b11 ⋅ =B= ⋅ b n1 bij = ⋅ ⋅ ⋅ ⋅ ⋅ ⋅ b1n ⋅ ⋅ bnn 1 (−1) (i + j ) ⋅ A ji A zu beachten ist die Vertauschung von Zeilen i und Spalten j α ji α ji = Adjunkte von aij Beispiel: 6 6 106 A = 9 9 109 7 107 0 1. Schritt: Berechung der Determinanten 6 6 106 6 6 106 9 9 109 | 9 9 109 7 107 0 7 107 0 det( A) = 6 ⋅ 9 ⋅ 0 + 6 ⋅ 109 ⋅ 7 + 106 ⋅ 109 ⋅ 107 − 7 ⋅ 9 ⋅ 106 − 107 ⋅ 109 ⋅ 6 − 0 ⋅ 9 ⋅ 6 det( A) = 30.000 2. Schritt: Ermittlung von bij → Ermittlung von b12 6 6 106 A = 9 9 109 7 107 0 b12 = 1 ⋅ (−1) 3 ⋅ A21 30.000 1 1 ⋅ (−1) 3 → − 30.000 30.000 6 106 A21 = 107 0 A21 = 6 ⋅ 0 − 106 ⋅ 107 = −11.342 → Verdecken der 2. Reihe und der 1. Spalte, zu beachten ist immer die Vertauschung von Spalten und Zeilen bei der Bestimmung von bij b12 = − 1 ⋅ 11.342 = 0,37806 30.000 -20- Formelsammlung BF I WS 01/02 → Ermittlung von b13 b13 = 1 ⋅ (−1) 4 ⋅ A31 30.000 1 1 ⋅ (−1) 4 → 30.000 30.000 6 106 A31 = 9 109 A31 = 6 ⋅ 109 − 106 ⋅ 9 = −300 → Verdecken der 3. Reihe und der 1. Spalte, zu beachten ist immer die Vertauschung von Spalten und Zeilen bei der Bestimmung von bij b13 = 1 ⋅ −300 = −0,01 30.000 Nach Ermittlung aller bij erhält man B= − 11663 11342 − 300 1 − 742 300 763 30.000 − 600 0 900 oder − 0,38876 0,37806 − 0,01 B = 0,02543 − 0,02473 0,01 0,03 − 0,02 0 2.3.4 Das Problem der Unvollständigkeit von Finanzmärkten a) Vollständigkeit und Unvollständigkeit Unter einem vollständigen Kapitalmarkt in der Finanzierungstheorie versteht man einen Markt in dem die Marktpreise und zustandsabhängigen Erträge von ebenso vielen Wertpapieren bekannt sind wie Zeiten und Zustände zu unterscheiden sind. (→ Anzahl der Wertpapiere muss der Anzahl der Zeiten und Zustände entsprechen). Unvollständige Kapitalmärkte können durch Optionen vervollständigt werden. Bei der Vervollständigung ist darauf zu achten, dass die Optionen unterschiedliche Basispreise haben. -21- Formelsammlung BF I WS 01/02 b) Put Ist eine Verkaufsoption, die dem Inhaber das Recht einräumt das Underlying (Aktie) zu einem bestimmten Zeitpunkt zu verkaufen. Verkauft wird dann, wenn der Kurs unter dem Basispreis liegt. c) Call Ist eine Kaufoption, die dem Inhaber das Recht einräumt das Underlying (Aktie) zu einem bestimmten Zeitpunkt zu kaufen. Gekauft wird dann, wenn der Kurs über dem Basispreis liegt. 2.4 Entscheidungen im Risikoverbund a) Rendite eines Wertpapiers Zustandsabhängige Rendite der j-ten Aktie r js = − z1 js z0 j −1 b) Erwartete Rendite eines Wertpapiers erwartete Rendite E[ ~ rj ] = S ∑r js q s s =1 c) Erwartete Rendite eines Portfolios E[ ~ rp ] = S S ∑ω r 1 1s q s + s =1 ∑ω r 2 2s qs s =1 E[ ~ r p ] = ω1 ~ r1 + ω 2 ~ r2 d) Varianz der Rendite var[~ r1 ] = J ∑ (r js − E[~ r j ]) 2 j =1 e) Standardabweichung der Rendite σ [~ r1 ] = J ∑ (r js − E[~ r j ]) 2 j =1 f) Covarianz des Portfolios cov[~ r1 , ~ r2 ] = S ∑ (r 1s − E[ ~ r1 ])(r2 s − E[~ r2 ]) p s s =1 -22- Formelsammlung BF I WS 01/02 g) Varianz eines Portfolios Für 2 Aktien gilt var[~ rPF ] = J ∑ρ j (ω 1 ( r1 j −~ r1 ) +ω 2 (r2 j − ~ r2 )) 2 j =1 var[~ rPF ] = ω12 var[~ r1 ] + ω 22 var[~ r2 ] + 2ω1ω1 cov[~ r1 , ~ r2 ] h) Korrelationskoeffizient ρ12 = i) σ 12 σ 1σ 2 Sonderfälle Für ρ = +1 gilt: 2 σ PF = ω1σ 1 + ω 2σ 2 Für ρ = −1 gilt: 2 σ PF = ω1σ 1 − ω 2σ 2 für ω1 = j) σ2 wird Risiko neutralisiert. σ1 + σ1 Minimum-Varianz-Portfolio (MVP) σ 22 − σ 12 σ 12 + σ 22 − 2σ 12 ω1 = ω2 = σ 12 σ 12 − σ 12 + σ 22 − 2σ 12 2.4.2 Die Mathematik effizienter Portfolios a) Varianz eines Portfolios aus N-Werpapieren In Matrizenschreibweise: σ 2 = ω ∑ω ' − ω − ∑ − − ist ein Skalar bestehend aus den N Wertpapiergewichten (mit der Summe 1) ist die Varianz-Kovarianz Matrix. − -23- Formelsammlung BF I WS 01/02 b) Erwartete Rendite eines Portfolios aus N-Wertpapieren In Matrizenschreibweise ' ~ rp = ω R − das Skalar R besteht aus den erwarteten Renditen der einzelnen Wertpapiere ω' − ist ein transponiertes Skalar bestehend aus den N Wertpapiergewichten (mit der Summe 1) -24-