Immobilienrelevante betriebswirtschaftliche Grundlagen

Werbung

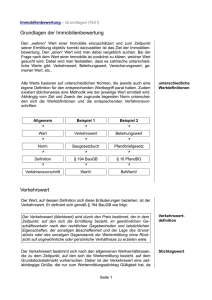

Immobilienrelevante betriebswirtschaftliche Grundlagen Modul 6110 Prof. Dr. rer. soc. oec. Herbert Strunz Leseprobe Immobilienrelevante betriebswirtschaftliche Grundlagen Impressum DAM. Deutsche Akademie für Management GmbH Margaretenstraße 38 · 12203 Berlin · www.akademie.biz Mit freundlicher Genehmigung der Service-Agentur des Hochschulverbundes Distance Learning. Verfasser: Prof. Ing. Mag. Dr. rer. soc. oec. Herbert Strunz, Ph. D. Professor für Betriebswirtschaftslehre und Internationale Unternehmensführung im Fachbereich Wirtschaftswissenschaften an der Westsächsischen Hochschule Zwickau (FH)/ University of Applied Sciences Der Studienbrief wurde auf der Grundlage des Curriculums für das modulare Fernstudium Betriebswirtschaftslehre verfasst. Die Bestätigung des Curriculums erfolgte durch den Fachausschuss für das modulare Fernstudienangebot Betriebswirtschaftslehre, dem folgende Mitglieder angehören: Prof. Dr. Arnold (TH Mittelhessen), Prof. Dr. Götze (FH Stralsund), Prof. Dr. Hofmeister (FH Erfurt), Prof. Dr. Nullmeier (em., HTW Berlin), Prof. Dr. Pumpe (Beuth HS für Technik Berlin), Rosemann M. A. (Ostfalia Hochschule), Prof. Schindler (HS Merseburg), Prof. Dr. Schmeisser (HTW Berlin), Prof. Dr. Schwill (FH Brandenburg), Prof. Dr. M. Strunz (HS Lausitz), Prof. Dr. H. Strunz (Westsächsische HS Zwickau), Prof. Dr. Tippe (TH Wildau (FH)), Prof. Dr. C. D. Witt (em., HS Wismar). 2. Auflage 2011 Redaktionsschluss: März 2011 Studienbrief 2-032-0002 © 2011 by Service-Agentur des Hochschulverbundes Distance Learning. Das Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere das Recht der Vervielfältigung und Verbreitung sowie der Übersetzung und des Nachdrucks, bleiben, auch bei nur auszugsweiser Verwertung, vorbehalten. Kein Teil des Werkes darf in irgendeiner Form ohne schriftliche Genehmigung der Service-Agentur des HDL reproduziert oder unter Verwendung elektronischer Systeme verarbeitet, vervielfältigt oder verbreitet werden. Service-Agentur des HDL (Hochschulverbund Distance Learning) Leiter: Dr. Reinhard Wulfert c/o Agentur für wissenschaftliche Weiterbildung und Wissenstransfer e. V. Magdeburger Straße 50, 14770 Brandenburg Tel.: 0 33 81 - 35 57 40 E-Mail: [email protected] Fax: 0 33 81 - 35 57 49 Internet: http://www.aww-brandenburg.de Immobilienrelevante betriebswirtschaftliche Grundlagen Inhaltsverzeichnis Einleitung..........................................................................................................................................................................................5 Literaturempfehlung.....................................................................................................................................................................5 1 Boden und Bodenwerte...........................................................................................................................................6 1.1 Eigenschaften des Gutes „Boden“.......................................................................................................................................................6 1.2 Der Bodenmarkt.........................................................................................................................................................................................7 1.3 Der Bodenwert............................................................................................................................................................................................8 1.4 Bewertung von Grundstücken und Gebäuden..............................................................................................................................9 1.4.1 Rechtliche Grundlagen der Grundstückswertermittlung...........................................................................................................9 1.4.2 Gutachterausschüsse............................................................................................................................................................................. 10 1.4.3 Der Verkehrswert.................................................................................................................................................................................... 10 1.4.4 Wertermittlung........................................................................................................................................................................................ 12 2 Finanzierung von Immobilienprojekten..........................................................................................................14 2.1 Finanzierung von Wohnimmobilien................................................................................................................................................ 14 2.2 Finanzierung von Gewerbeimmobilien.......................................................................................................................................... 17 3 Grundlagen des Immobiliensteuerrechts........................................................................................................19 3.1 Die Steuerarten........................................................................................................................................................................................ 19 3.2 Steuern vom Einkommen.................................................................................................................................................................... 20 3.2.1 Einkommensteuer................................................................................................................................................................................... 20 3.2.2 Körperschaftsteuer................................................................................................................................................................................. 20 3.2.3 Steuerbefreiungen................................................................................................................................................................................. 21 3.2.4 Ertragsbesteuerung von Immobilien.............................................................................................................................................. 21 3.3 Gewerbesteuer........................................................................................................................................................................................ 30 3.4 Steuern vom Vermögen........................................................................................................................................................................ 31 3.4.1 Grundsteuer.............................................................................................................................................................................................. 31 3.4.2 Erbschaft- und Schenkungsteuer...................................................................................................................................................... 32 3.5 Verkehrsteuern......................................................................................................................................................................................... 33 3.5.1 Umsatzsteuer............................................................................................................................................................................................ 33 3.5.2 Grunderwerbsteuer...............................................................................................................................................................................34 4 Immobilienmarketing............................................................................................................................................ 35 4.1 Marketing bei Wohnimmobilien....................................................................................................................................................... 36 4.2 Marketing bei Gewerbeimmobilien................................................................................................................................................. 37 5 Immobilienprojektentwicklung......................................................................................................................... 39 6 Facility Management.............................................................................................................................................. 42 HDL 4 Immobilienrelevante betriebswirtschaftliche Grundlagen Antworten zu den Kontrollfragen......................................................................................................................................... 45 Literaturverzeichnis.................................................................................................................................................................... 48 Sachwortverzeichnis.................................................................................................................................................................. 49 HDL Immobilienrelevante betriebswirtschaftliche Grundlagen 5 Einleitung Betriebswirtschaftliche bzw. kaufmännische Grundlagen spielen in der Immobilienwirtschaft nicht zuletzt aufgrund der beträchtlichen Markt- und Kostenrelevanz der Thematik eine bedeutende Rolle. Der vorliegende Studienbrief widmet sich den entsprechenden Grundlagen. •• Im ersten Kapitel lernen Sie Besonderheiten des Gutes „Boden“ und des Bodenmarktes sowie Rechtsgrundlagen und Verfahren zur Ermittlung von Grundstücks- und Gebäudewerten kennen. Studienziele •• Das zweite Kapitel beschäftigt sich mit der Finanzierung von Immobilienprojekten. •• Im dritten Kapitel sollen Sie mit den Grundlagen des Immobiliensteuerrechts vertraut gemacht werden. •• Im vierten Kapitel werden Ihnen die für die Vermarktung von Immobilien wichtigsten Marketinginstrumente vorgestellt. •• Das fünfte Kapitel stellt die Merkmale, Aufgaben, Phasen und Risiken der Projektentwicklung dar. •• Im sechsten und letzten Kapitel sollen Sie die Leistungsbereiche des Facility Managements kennenlernen. Literaturempfehlung Der Inhalt dieses Studienbriefes sollte zur Erreichung der gesetzten Studienziele genügen. Zur weiterführenden und vertiefenden Betrachtung der im Studienbrief behandelten Themen sind folgende Werke zu empfehlen: –– Gondring (2009): „Immobilienwirtschaft – Handbuch für Studium und Praxis“, –– Hellerforth (2007): „BWL für die Immobilienwirtschaft“ und –– Schulte (2008): „Immobilienökonomie, Band I: Betriebswirtschaftliche Grundlagen“ geben einen kompakten wie fundierten Überblick zu den Aufgaben und Funktionen der Immobilienwirtschaft. Die Bände II und III der Reihe „Immobilienökonomie“ behandeln rechtliche Fragen und raumplanerische Aspekte. –– Falk et al. (2004) geben im „Fachlexikon Immobilienwirtschaft“, dem einzigen profunden Nachschlagewerk zum Thema, aufgebaut nach z. T. umfangreichen Stichworten, in kompakter Form alle wesentlichen Informationen. –– Das „Gabler Wirtschaftslexikon“ (2010) sei bei allen grundlegenden begrifflichen Problemen empfohlen. HDL 6 Immobilienrelevante betriebswirtschaftliche Grundlagen 1 Boden und Bodenwerte In diesem Kapitel sollen Sie kennenlernen: Studienziele •• die Eigenschaften des Gutes „Boden“, •• Besonderheiten des Bodenmarktes, •• Faktoren, die den Bodenwert beeinflussen, •• die Aufgaben von Gutachterausschüssen und •• die Rechtsgrundlagen und Verfahren zur Bewertung von Grundstücken und Gebäuden. 1.1 Eigenschaften des Gutes „Boden“ Der Boden ist Rechtsgegenstand, Produktionsfaktor und Wirtschaftsgut zugleich und weist gegenüber anderen Gütern einige Besonderheiten auf: XX Boden ist nicht vermehrbar und kann nicht reproduziert werden (abgesehen von Entwässerungs- und Eindeichungsmaßnahmen, die jedoch einen verschwindend geringen Anteil ausmachen), und folglich ist das Gesamtangebot an Boden festgelegt. Dennoch wird beispielsweise bei steigenden Bodenpreisen auch das Angebot an Boden zunehmen. Allerdings sind solch einer Zunahme enge Grenzen gesetzt. XX Wurde einem Stück Boden eine bestimmte Nutzung zugedacht, kann dies nicht ohne Weiteres geändert werden. Zum Beispiel kann ein Industriegelände, auf dem auch gefährliche Stoffe gelagert wurden, höchstwahrscheinlich nicht mehr als Wohngebiet oder Ackerland genutzt werden. XX Ein weiteres Merkmal des Bodens ist sein immobiler Charakter. Das heißt, eine Fläche kann nicht dorthin transportiert werden, wo sie benötigt wird. Überfluss in einer Region und Knappheit in einer anderen gleichen sich nicht zwangsläufig aus. XX Boden ist nicht homogen. Kein Grundstück gleicht einem anderen – Lage, Größe, Grundriss und Beschaffenheit machen den individuellen Charakter aus. Trotz der Einmaligkeit jedes Grundstücks sind Grundstücke in gewisser Weise austauschbar, d. h., auch wenn sie sich nicht in allen Merkmalen gleichen, so können für den Käufer relevante Eigenschaften bei mehreren Grundstücken übereinstimmen und sie somit gegeneinander austauschbar machen. In Abhängigkeit von ihrer Nutzung werden Grundstücke zu Teilmärkten zusammengefasst. XX Boden ist unzerstörbar. Durch verschiedenartige negative Einflüsse kann er zwar beeinträchtigt und verletzt werden, existiert aber dennoch weiter. Abgesehen von irreversiblen Verseuchungen oder anderen Sonderfällen verliert Boden – wirtschaftlich gesehen – nicht an Wert. Aufgrund seiner Knappheit nimmt der Wert eher zu. Bedingt durch diese Besonderheiten ist der Bodenmarkt kein vollkommener Markt. HDL Immobilienrelevante betriebswirtschaftliche Grundlagen Bild 1.1 fasst die Merkmale des Bodens zusammen: Unvermehrbarkeit Nutzungsänderung schwer möglich Immobilität Eigenschaften des Bodens Heterogenität Bild 1.1 Merkmale des Gutes „Boden“ 1.2 Der Bodenmarkt Verletzlichkeit, aber Unzerstörbarkeit Die Nachfrage nach Boden resultiert aus einer konkreten Nutzungsabsicht. Mit dem Verkauf von Grund und Boden wird gleichzeitig das Recht zur uneingeschränkten Nutzung desselben überlassen. Der Bodenmarkt stellt einen abgeleiteten Markt dar. Die Nachfrage nach Boden, d. h. nach Wohnbauland und Gewerbebauland, resultiert aus der Nachfrage nach Wohnungen und Gewerbeflächen. Steigt beispielsweise die Nachfrage nach Wohnraum, so steigt auch die Nachfrage nach Wohnbauland. Umgekehrt kann der Bodenmarkt auch den Wohnungs- und Gewerbeflächenmarkt beeinflussen, nämlich dann, wenn Bauland knapp ist und der Bau von Wohnungen/ Gewerbeobjekten nicht mit der Bedarfsentwicklung Schritt halten kann. Bodenmarkt, Wohnungsmarkt und Gewerbeflächenmarkt stehen somit in einem engen Zusammenhang (s. Bild 1.2): Wohnungsmarkt Bodenmarkt Bild 1.2 Nachfrage nach Wohnungen Nachfrage nach Boden Zusammenhang zwischen Wohnungs- und Bodenmarkt (analog: Zusammenhang zwischen Gewerbeflächen- und Bodenmarkt) HDL 7 8 Immobilienrelevante betriebswirtschaftliche Grundlagen 1.3 Der Bodenwert Die Preise für Boden ergeben sich aus den spezifischen Merkmalen einer Fläche, aber auch aus grundstücksübergreifenden Faktoren. In der volkswirtschaftlichen Theorie ist für die Ermittlung des Bodenwertes die Grundrente ausschlaggebend. Sie ergibt sich aus dem Ertrag, der durch die Nutzung des Bodens erzielt werden kann. Folglich wird der Bodenwert mit zunehmenden erwarteten Erträgen steigen. Dieser Theorie folgend ist der Wert des Bodens nicht abhängig von seinem eigentlichen Preis, sondern von den zukünftigen Erträgen. Der Wert eines Grundstückes wird jedoch nicht nur durch die Grundrente, sondern durch eine Reihe weiterer Faktoren bestimmt, die in nationale, regionale, zonale und grundstücksindividuelle Faktoren unterschieden werden können (vgl. Dietrich, 2005, S. 382 f.; s. Bild 1.3): nationale §§ regionale % Einflussfaktoren zonale A-Stadt individuelle Bauland Bild 1.3 Den Wert eines Grundstücks beeinflussende Faktoren Nationale Faktoren wirken im Allgemeinen auf alle Grundstücke eines Landes gleichermaßen ein. Zu diesen Faktoren gehören z. B. die Sicherheit des Grundeigentums, die Besteuerung des Grundeigentums, die wirtschaftliche Entwicklung im Land und Kapitalanlagemöglichkeiten. Regionale Einflussfaktoren wirken auf ein geografisch begrenztes Gebiet, wie z. B. eine Stadt oder einen Kreis. Zu diesen Faktoren zählen u. a. die Bevölkerungsdichte, die Arbeitsmarktsituation, angesiedelte Industrie- und Gewerbebetriebe, die Infrastruktur, die Kaufkraft und die allgemeine Standortattraktivität. HDL Immobilienrelevante betriebswirtschaftliche Grundlagen Zonale Faktoren wirken in einigen Straßenzügen, in einem oder mehreren Stadtteilen und Gemeindegebieten. Dazu gehören die Attraktivität eines Stadtteiles oder einer Straße als Wohn- und Geschäftsgebiet, die infrastrukturelle Erschließung und die architektonische Gestaltung bzw. Art der Bebauung. Auch wenn diese Faktoren nicht direkt den Preis eines Grundstückes bestimmen, so haben sie doch starken Einfluss auf das Preisniveau in einer Zone. Der Grundstückswert wird letztendlich bestimmt durch grundstücksindividuelle Faktoren, die von rechtlichen Gegebenheiten und tatsächlichen Eigenschaften eines Grundstücks gebildet werden. Ein wesentlicher Einflussfaktor sind die rechtlichen Gegebenheiten hinsichtlich der Nutzbarkeit eines Grundstücks, die sich aus der Bauleitplanung ergeben. Zu den tatsächlichen Eigenschaften zählen z. B. die geografische Lage, die Größe und Vegetation, aber auch Umweltbedingungen und die Nähe zu infrastrukturellen Einrichtungen. Die Wohnlage gibt Aufschluss darüber, inwieweit ein Grundstück zu Wohnzwecken genutzt werden kann. Beeinflussend wirkt auch die Nachbarschaftslage, d. h., es ist von Bedeutung, ob und wie benachbarte Grundstücke genutzt werden und ob sich daraus positive oder negative Wechselwirkungen für die beabsichtigte Nutzungsart ergeben könnten. 1.4 Bewertung von Grundstücken und Gebäuden Ob für Grundstücksverkäufer, Investoren oder Privatpersonen, die ein Grundstück zum Bau eines Einfamilienhauses erwerben wollen, – es ist für alle Beteiligten von großer Bedeutung, über Grundstückswerte informiert zu sein. Nur so kann festgestellt werden, ob der Preis eines Grundstückes realistisch und angemessen ist oder nicht. Auch für Banken, die vergebene Kredite mit Grundpfandrechten absichern, ist es wichtig, Grundstückswerte zu kennen. Liegt der Wert des beliehenen Grundstücks unter der Kreditsumme, läuft die Bank Gefahr, dass die Kreditsicherheit im Falle einer Zahlungsunfähigkeit des Kreditnehmers nicht zur Befriedigung ihrer Ansprüche an den Kreditnehmer ausreicht. Aufgabe der Grundstücksbewertung ist die Analyse aller relevanten, den Wert beeinflussenden Faktoren und die Feststellung des tatsächlichen Grundstückswertes. 1.4.1 Rechtliche Grundlagen der Grundstückswertermittlung Die Rechtsgrundlagen zur Ermittlung von Grundstückswerten enthält der 1. Teil des 3. Kapitels des Baugesetzbuches (BauGB) §§ 192 ff. Hierin werden u. a. die Aufgaben der Gutachterausschüsse und der Verkehrswert geregelt. Per § 199 BauGB wird die Bundesregierung ermächtigt, „mit Zustimmung des Bundesrates durch Rechtsverordnung Vorschriften über die Anwendung gleicher Grundsätze bei der Ermittlung der Verkehrswerte und bei der Ableitung der für die Wertermittlung erforderlichen Daten zu erlassen.“ Beim Erlass der Wertermittlungs-Verordnung (1988) machte die Bundesregierung von diesem Recht Gebrauch. Nach Novellierung dieser Verordnung trat am 1. Juli 2010 die ImmobilienwertermittlungsHDL 9 10 Immobilienrelevante betriebswirtschaftliche Grundlagen verordnung (ImmoWertV) in Kraft. Sie berücksichtigt Veränderungen, wie den Beitritt der Neuen Länder, die neuen Aufgabenbereiche Stadtneubau und Soziale Stadt sowie den demografischen und wirtschaftlichen Wandel, die Internationalisierung der Immobilienwirtschaft und deren stärkere Kapitalmarktorientierung. Neben diesen gesetzlichen Grundlagen gibt es Wertermittlungs-Richtlinien, die nur für Behörden, nicht aber für Private bindenden Charakter haben. 1.4.2 Gutachterausschüsse Zur Schaffung von Transparenz und Übersichtlichkeit auf dem Bodenmarkt ist in den §§ 192 ff. BauGB die Einrichtung von selbstständigen, unabhängigen Gutachterausschüssen für Grundstückswerte vorgesehen. Die Gutachterausschüsse werden von einem Vorsitzenden und ehrenamtlichen Mitgliedern gebildet, die nicht hauptamtlich in der Grundstücksverwaltung derjenigen Gebietskörperschaft, für die der Ausschuss gebildet wurde, tätig sein dürfen. Aufgabe der Gutachterausschüsse ist die Erstellung von Gutachten über den Verkehrswert bebauter und unbebauter Grundstücke. Die zur Wertermittlung gesammelten Daten stehen – wenn auch nicht in vollem Umfang – allen interessierten Marktteilnehmern zur Verfügung. Damit können auch vergleichsweise unerfahrene Marktteilnehmer (z. B. Privatleute) am Bodenmarkt agieren, ohne befürchten zu müssen, durch professionelle Teilnehmer benachteiligt zu werden. Die Gutachterausschüsse sind verpflichtet, sog. Kaufpreissammlungen zu führen. Diese können nur vom Finanzamt zum Zwecke der Steuerermittlung bzw. von gerichtlichen Sachverständigen eingesehen werden. Die Gutachterausschüsse sind für Behörden von großer Bedeutung, insbesondere für das Baurecht, da im Rahmen städtebaulicher Maßnahmen, bei Eingriffen in fremdes Eigentum, Grundstückswerte bestimmt werden müssen. Zudem sind die Gutachterausschüsse verpflichtet, in regelmäßigen Abständen (i. d. R. zum Ende des Kalenderjahres) Bodenrichtwerte zu veröffentlichen. Bodenrichtwerte werden ausgehend von den Kaufpreissammlungen ermittelt und stellen „durchschnittliche Lagewerte für den Boden unter Berücksichtigung des unterschiedlichen Entwicklungszustands“ (§ 196 Abs. 1 BauGB) dar. 1.4.3 Der Verkehrswert Preis und Wert sind per Definition nicht dasselbe. Der Kauf-/Verkaufspreis eines Grundstückes kann wesentlich unter oder über dessen tatsächlichem Wert liegen. Das Ausmaß der Abweichung des Preises vom Wert hängt im Wesentlichen von der Verhandlungsmacht der Beteiligten, der Dringlichkeit des Kaufes/ Verkaufes, der Angebots- und Nachfragesituation ab. Im Rahmen der Ermittlung von Grundstückswerten entspricht der Verkehrswert dem Preis, der am ehesten von einem Käufer bezahlt werden würde. HDL Immobilienrelevante betriebswirtschaftliche Grundlagen Der Verkehrswert stellt nach BauGB § 194 den Preis dar, „der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten, tatsächlichen Eigenschaften der sonstigen Beschaffenheit und Lage des Grundstückes […] ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre.“ Definition Diese Definition enthält mehrere Begriffe, die einer näheren Erläuterung bedürfen (vgl. Bild 1.4): gewöhnlicher Geschäftsverkehr d. h. auf dem freien Markt, ungeachtet ungewöhnlicher oder persönlicher Verhältnisse Eigenschaft, Beschaffenheit Größe, Gestalt, Boden (Altlasten), Umwelt (Lärm- und Abgasbelästigung) Lage individuelle Lage des Grundstücks rechtliche Gegebenheiten Bauleitplanung, beeinflussende Rechte und Belastungen, Erschließungsbeiträge und Abgaben Verkehrswert Bild 1.4 11 Den Verkehrswert beeinflussende Faktoren Gewöhnlicher Geschäftsverkehr (vgl. Bild 1.4) bedeutet, dass der Grundstückskauf bzw. ‑verkauf auf dem freien Markt zustande kommt und alle bei einem Grundstückskauf üblichen Faktoren berücksichtigt werden. Die Grundstückspreise sollen ungeachtet ungewöhnlicher – z. B. Sondervereinbarungen bezüglich der Zahlung oder besondere Belastungen auf dem Grundstück – oder persönlicher Verhältnisse – wie z. B. Vorzugspreise aufgrund verwandtschaftlicher oder freundschaftlicher Beziehungen – gebildet werden. Weitere den Grundstückswert beeinflussende Faktoren sind Eigenschaften und Beschaffenheit des Grundstückes. Darunter fallen die Größe und Gestalt des Grundstückes und der Zustand des Bodens (evtl. Altlasten). Besonders beim Bau von Eigenheimen legen Grundstückskäufer großen Wert auf eine gesunde Umwelt, minimale Lärm- und Abgasbelastungen. Die Lage eines Grundstücks bestimmt, wozu es genutzt werden kann, d. h. als Wohn- oder Gewerbegebiet oder Mischform. Die individuelle Verkehrs-, Wohn‑, Geschäfts-, Nachbarschafts-, Immissionslage eines Grundstücks kann – je nach Nachfrager und Bauvorhaben – wertsteigernd oder wertmindernd wirken. HDL 12 Immobilienrelevante betriebswirtschaftliche Grundlagen Für einen Investor ebenfalls von Bedeutung sind die rechtlichen Gegebenheiten. Dazu gehören die Bauleitplanung, eventuell anfallende Erschließungsbeiträge und sonstige Abgaben sowie auf dem Grundstück lastende Rechte: XX Bauleitplanung: Die Bauleitplanung legt die Bebaubarkeit von Grundstücken und die Art und das Maß der Nutzung fest. Eine bessere Nutzungsart (d. h. Wohnungsbau anstelle von gewerblichen Bauten) bedeutet im Allgemeinen ebenso eine Werterhöhung wie ein höheres Nutzungsmaß (mehrgeschossige Gebäude anstelle von eingeschossigen). XX Erschließungsbeiträge und sonstige Abgaben: Ebenfalls wertbeeinflussend wirken eventuell noch zu zahlende Erschließungsbeiträge und Abgaben. Erschließungsbeiträge nach dem BauGB sind Beiträge, die zur infrastrukturellen Anbindung eines Grundstückes anfallen. Im Allgemeinen haben Grundstückseigentümer 90 Prozent der infrastrukturellen Erschließungsbeiträge zu zahlen, die verbleibenden Kosten werden von der Gemeinde übernommen. Auch die Kosten zum Bau von Versorgungs- und Entsorgungsanlagen fallen unter Erschließungsbeiträge. Dafür ist ein kommunaler Abschlag zu entrichten. XX Auf dem Grundstück lastende Rechte: Beeinflussende Rechte und Belastungen könnten Ansprüche der Gemeinde auf Teile des Grundstückes – beispielsweise wegen einer geplanten Straßenführung oder -verbreiterung – darstellen. Des Weiteren zählen dazu Vorschriften hinsichtlich der architektonischen Gestaltung des zu errichtenden Gebäudes, dessen Nutzung, dessen Abstand zu Nachbargrundstücken, Denkmalschutzauflagen usw. 1.4.4 Wertermittlung Die Ermittlung des Verkehrswertes eines bebauten oder unbebauten Grundstückes (mit Ausnahme land- oder forstwirtschaftlich genutzter) erfolgt nach §§ 192 ff. BauGB durch einen unabhängigen Gutachterausschuss. Die Erstellung eines solchen Gutachtens kann vom Eigentümer des Grundstückes, vom Gläubiger einer Hypothek, Grund- oder Rentenschuld, Behörden nach dem BauGB und Gerichten beantragt werden. Definition Den Verkehrswert eines Gundstücks legt der Preis fest, „der in dem Zeitpunkt, auf den sich die Ermittlung bezieht […] zu erzielen wäre“. Dieser bestimmte Zeitpunkt wird Wertermittlungsstichtag genannt. Grundstückswerte bleiben im Allgemeinen jedoch nicht konstant, sondern steigen meist. Aus diesem Grund werden Grundstückswerte in regelmäßigen Abständen ermittelt. HDL Immobilienrelevante betriebswirtschaftliche Grundlagen Zur Ermittlung des Verkehrswertes können nach der Immobilienwertermittlungsverordnung und deren Novellierung (ImmoWertV) verschiedene Wertermittlungsverfahren herangezogen werden (vgl. auch Stein/Birnbaum/Timmermann, 1998, S. 286 ff.): –– das Vergleichswertverfahren, –– das Ertragswertverfahren und –– das Sachwertverfahren. Das Vergleichswertverfahren ist das in der Praxis bevorzugte Verfahren. Es wird zur Ermittlung des Verkehrswertes unbebauter Grundstücke und zur Ermittlung der Bodenwerte bebauter Grundstücke angewendet. Hierbei wird der Wert eines Grundstückes anhand von Vergleichswerten, d. h. tatsächlich gezahlten Preisen für in Größe, Form, Beschaffenheit usw. vergleichbare Grundstücke ermittelt. Folglich kann das Verfahren nur dann angewendet werden, wenn solche Vergleichswerte in angemessener Anzahl (abhängig vom Einzelfall) zur Verfügung stehen. Da aber bereits geringfügige Unterschiede, wie z. B. eine minimale Abweichung in der Fläche zweier Grundstücke, zu unterschiedlichen Verkehrswerten führen können, wird beim Vergleichswertverfahren im Allgemeinen nicht mit Vergleichswerten, sondern mit Vergleichsfaktoren (z. B. Quadratmeterpreise, Jahresroherträge) gerechnet. Das Ertragswertverfahren wird vorrangig zu Ermittlung des Wertes bebauter Grundstücke angewendet. Das Verfahren spielt eine große Rolle bei Grundstücken, die zum Bau von Mietwohnungen oder für gewerblich-industrielle Zwecke genutzt werden, da der Grundstückswert maßgeblich von den durch das Grundstück erzielbaren Erträgen beeinflusst wird. Zur Wertermittlung werden die Ertragswerte der Gebäude und baulichen Anlagen sowie die Bodenwerte herangezogen. Maßgebend für die Wertermittlung ist die mögliche Rendite, die durch die Nutzung der baulichen Anlagen erzielt werden kann. Die potenziellen Erträge innerhalb der Restnutzungsdauer werden auf den Wertermittlungszeitpunkt diskontiert. Unabhängig von der Restnutzungsdauer der baulichen Anlagen wird der Bodenwert (meist anhand des Vergleichswertverfahrens ermittelt) in den Ertragswert einbezogen. Wie auch das Ertragswertverfahren dient das Sachwertverfahren in erster Linie der Wertermittlung bebauter Grundstücke. Es wird dann bevorzugt, wenn die Herstellungskosten der auf dem Grundstück errichteten Gebäude und baulichen Anlagen den Preis maßgeblich beeinflussen. Dies ist im Allgemeinen bei Zweckbauten (z. B. Kinos, Warenhäuser, Sporthallen) oder auch bei Einund Zweifamilienhäusern der Fall. Die Ermittlung des Grundstückswertes erfolgt hierbei über einen sog. Ausgangswert, der sich aus dem Bodenwert, dem Gebäudewert und dem Wert der Außenanlagen zusammensetzt. Als Bodenwert wird der Wert angenommen, den der Grund und Boden hätte, wenn das Grundstück nicht bebaut wäre. Zur Ermittlung des Gebäudewertes werden in der Praxis die Herstellungskosten nach Erfahrungssätzen des Jahres 1913 herangezogen. Der sich daraus ergebende Wert wird auf die Baupreisverhältnisse im Wertermittlungszeitraum umgerechnet (= Gebäudenormalherstellungswert). Dieser Wert kann um Abschläge wegen Alters oder baulicher Mängel vermindert werden. Auf ähnliche Weise wird der Wert der Außenanlagen er- HDL 13 14 Immobilienrelevante betriebswirtschaftliche Grundlagen mittelt. Der so bestimmte Ausgangswert wird dem gemeinen Wert durch die Anwendung von Wertzahlen angenähert. Die Ermittlung des Bodenwertes erfolgt zunehmend über das Residualverfahren, einem aus England stammenden Verfahren. Dabei wird der Bodenwert als Restgröße angenommen, die nach Hinzurechnung der erwarteten Erträge und Abzug von Baukosten, Zinskosten und Amortisationsbeträgen verbleibt. Das Verfahren wird dann angewendet, wenn der Wert eines Grundstücks in Abhängigkeit von seiner zukünftigen, entwickelbaren Nutzung ermittelt werden soll. Nachteil dieser Methode sind die auftretenden Ungenauigkeiten, da zukünftige Kosten und Erträge aufgrund konjunktureller Schwankungen nur schwer bestimmt werden können. Während diese Methode im Wohnungsbau selten verwendet wird, kann sie bei frei finanzierten Objekten wichtige Informationen liefern. Kontrollfragen K 1.1 Durch welche Besonderheiten zeichnet sich das Gut „Boden“ aus? K 1.2 Welche Faktoren bestimmen außer der Grundrente den Wert eines Grundstückes? K 1.3 Was ist die Aufgabe von Gutachterausschüssen? K 1.4 Definieren Sie den Begriff „Verkehrswert“! K 1.5 Anhand welcher Verfahren kann der Verkehrswert eines Grundstückes ermittelt werden? Beschreiben Sie diese Verfahren kurz! 2 Finanzierung von Immobilienprojekten In diesem Kapitel sollen Sie kennenlernen: Studienziel •• die Finanzierungsstrukturen im Wohn- und Gewerbeimmobilienbau. 2.1 Finanzierung von Wohnimmobilien Der Markt für Mittel zur Wohnungsbaufinanzierung (s. Bild 2.1) stellt einen Teil des Kapitalmarktes dar. Als Finanzierungsmittel für Wohnungsbaumaßnahmen eignen sich jedoch nur solche Instrumente, die die langfristige Kapitalbindung im Immobilienbereich berücksichtigen und die Liquidität nicht überbelasten: Der Kreditmarkt dient der Gewährung langfristiger Hypothekbarkredite, über den Rentenmarkt kann eine Finanzierung durch langfristige Schuldverschreibungen erfolgen und über den Beteiligungsmarkt durch Investmentanteile und Aktien. HDL