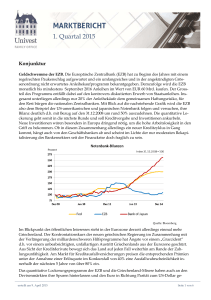

Auswirkungen und Chancen für das genossen

Werbung

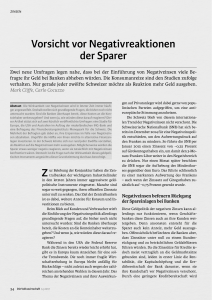

RU B R I K marketing intern 1_2017 18 Niedrigzinspolitik der EZB Auswirkungen und Chancen für das genossenschaftliche Geschäftsmodell und seine Produkte Das Bankgeschäft der deutschen Genossenschaftsbanken befindet sich im Umbruch. Die Kollateraleffekte der Geldpolitik der EZB entziehen den Raiffeisenbanken und Volksbanken die Ertragsgrundlage des klassischen Einlagen- und Kreditgeschäfts. Ihr Geschäftsmodell steht damit vor strukturellen Herausforderungen. Ole Poppinga, Andreas Schenkel Die aktuellen Herausforderungen verlangen von regionalen Genossenschaftsbanken Neuausrichtungen in fast allen Geschäftsbereichen: Die Digitalisierung erfordert Umstellungen von ganzen Geschäftsprozessen und Vertriebsformen. Die erhöhten Regulierungsanforderungen belasten zunehmend die Kostenstrukturen. Das Zinsniveau nahe der Nullzins-Grenze hat weitreichende Folgen für die Erträge aus dem klassischen Bankgeschäft. Und da die EZB derzeit von einer Abkehr der expansiven Geldpolitik absieht, ist auch mittelfristig mit entsprechenden Friktionen zu rechnen. Die Finanzkrise 2008 markiert eine Trendwende der europäischen Zins- und Liquiditätspolitik. Die „unkonventionelle Geldpolitik“ wird zur normalen monetären Strategie. Umfassende Staats- sowie zuletzt auch Unternehmensanleihenkäufe und wiederholte Leitzinssenkungen sorgen für eine deutliche Abflachung der Zinsstrukturkurve. Die Spanne zwischen lang- und kurzfristigen Geldmarktzinsen verringert sich deutlich. Aber, so formuliert es das EZB-Direktoriumsmitglied Benoît Coeuré: „If very low or negative rates are here for a prolonged time, […] banks might have to rethink their business models.“ Entwicklung der Einlage- und Kreditzinsen Quelle: Deutsche Bundesbank desto profitabler können die Banken ihrer Fristentransformation nachkommen. Die erreichte Nullzins-Grenze auf der Einlagenseite in Kombination mit sinkenden Kreditzinsen bedeutet im Zuge der EZB-Politik eine erhebliche Verengung dieser Zinsmarge. Auswirkungen des Niedrigzinses Die Ertragslage der Genossenschaftsbanken ist in besonderem Maße von dieser Entwicklung betroffen. Das Kunden- und damit vorrangig das Zinsgeschäft bilden mit circa 80 Prozent den herausragenden Anteil am Gesamtergebnis deutscher Genossenschaftsbanken. Je höher die Differenz der kurzfristigen Einlagezinsen und der langfristigen Kreditzinsen, Die kurzfristig negativen Folgen für die Erträge der Banken bleiben derzeit noch überschaubar. Verantwortlich dafür sind vorrangig die langfristigen Laufzeiten der Kreditverträge der Bestandsgeschäfte. Der eintretende positive Effekt einer sinkenden Durchschnittsverzinsung durch schneller angepasste Einlagezinsen ist somit zeitlich begrenzt. Es ist deshalb davon auszugehen, dass die Auswir- kungen mit verzögerter Wirkung auf den Zinsüberschuss der Genossenschaftsbanken durchschlagen werden. Grund dafür ist die effektive Nullzins-Grenze, die eine Parallelverschiebung der Einlagen- und Kreditzinsen verhindert, da negative Geldmarktzinsen nicht ohne Weiteres an die Kunden weitergereicht werden können. Bei gleichbleibendem Zinsniveau bis 2019 prognostizieren die BaFin und die Deutsche Bundesbank auf Basis einer Ergebnissimulation mit 1.500 kleinen bis mittelgroßen Kreditinstituten Ergebniseinbußen von bis zu 25 Prozent. Die strategische Ausrichtung der Volksbanken und Raiffeisenbanken liegt kurzfristig marketing intern 1_2017 RU B R I K in einer Ausweitung der Kreditvergabe, um die verringerten Zinsmargen zumindest teilweise durch ein erhöhtes Kreditvolumen auszugleichen. Auch die negativ verzinste Einlagefazilität der EZB ist eine strukturelle Herausforderung: Die vormals im Vergleich zum Interbankenmarkt unabhängige und günstige Refinanzierung über regionale Kundeneinlagen verliert nunmehr massiv an Nutzen. Denn im Gegensatz zu den Einlagezinsen für Bankkunden können sich die Refinanzierungssätze am Geldmarkt in den Negativbereich entwickeln. Hinzu kommt, dass die Funktion des Liquiditätsausgleichs über die DZ BANK mit Kosten der Anlage einer hohen Überschussliquidität am Geldmarkt einhergeht. Seit August 2016 leitet das Zentralinstitut daher erstmals einen Teil der Belastungen durch die negativ verzinste Einlagefazilität an die Regionalinstitute weiter. Die Folge: zusätzlicher Ertragsdruck, der insbesondere das Einlagengeschäftbetrifft. Negativzinsen aktuell keine Alternative Wie schaffen es also Genossenschaftsbanken, sich ausreichende Erträge zu sichern? Negativzinsen werden zwar intensiv diskutiert, bieten für Genossenschaftsbanken jedoch kein strategisches Lösungspotenzial. Denn im Zuge der geringen Inflation sorgen Negativzinsen auf Einlagen dafür, dass Kunden eine Bargeldhaltung vorziehen. Ein Abzug der Kundeneinlagen kann zu Liquiditätsrisiken führen, da insbesondere für Genossenschaftsbanken diese Einlagen die Basis zur Refinanzierung der Kreditvergabe bilden. Parallel sind die Auswirkungen der Negativzinsen auf die Funktion der Einlagen als Ankerprodukte als problematisch einzuschätzen. Durch die Einführung eines Verwahrentgeltes können langfristige Geschäftsbeziehungen und weiterführende Ertragspotenziale gefährdet werden. können möglicherweise aufgrund der derzeitigen Attraktivität von Immobilieninvestitionen als alternative Anlageform profitieren. Die Ertragspotenziale des Cross-Selling der Verbundprodukte sind daher weitestgehend eingeschränkt. Gebühren als Substitut Als Substitut zu den fehlenden Zinserträgen kommt den Kontoführungs- und Zahlungsverkehrsgebühren deshalb eine entscheidende Ersatzfunktion zu Negativzinsen zu. In der Folge werden sich Genossenschaftsbanken daher notgedrungen mit Gebührenerhöhungen befassen. Inwieweit diese am Markt durchsetzbar sind und ein realisierbares Potenzial darstellen, ist vor dem Hintergrund der hohen Preissensibilität der Kunden zu betrachten. Gemäß einer aktuellen repräsentativen Studie von Ernst & Young verweisen 32 Prozent der befragten Bankkunden auf Gebühren als Hauptgrund eines Wechsels. Qualitätsführerschaft als Differenzierungsmerkmal Es gilt für Genossenschaftsbanken, die für das Kundengeschäft essenzielle Dezentralität und regionale Verbundenheit in eine ertragsorientierte Anpassungsstrategie einzubeziehen. Eine Forcierung des Provisionsgeschäfts mit dem Ziel einer reduzierten Abhängigkeit vom Zinsgeschäft widerspricht der realwirtschaftlichen Verankerung der Banken. Das genossenschaftliche Modell steht somit vor dem besonderen Dilemma, bei der strukturellen Neuausrichtung gerade auf die zentralen Merkmale zu setzen, die durch die Niedrigzinspolitik grundsätzlich in Frage gestellt werden. Vor dem Hintergrund der Kundeneinlage als Ankerprodukt für langfristige Geschäftsbezie- hungen kommt der Qualitätsführerschaft der Genossenschaftsbanken deshalb eine hohe Bedeutung zu. Die Frage, in welchem Umfang die hohe Preissensibilität der Kunden notwendige Gebührenerhöhungen zulässt, hängt von der tatsächlichen Qualität der Genossenschaftsbanken im Wettbewerb und der entsprechenden Wertschätzung des Kunden ab. So kann der für den Kunden durch individuelle Beratung und Kundennähe geschaffene Mehrwert die Kosten der Gebühren kompensieren. Nur unter dieser Voraussetzung stellen deshalb Gebühren als Substitut für Negativzinsen ein wichtiges Ertragspotenzial dar, ohne weiterführende Geschäftsbeziehungen zu gefährden. Die Chancen für Genossenschaftsbanken liegen somit insbesondere darin, ihre besondere Kundennähe und die damit verbundene Qualitätsführerschaft als Differenzierungsmerkmal im Wettbewerb verstärkt zu positionieren. Der vorliegende Artikel entstand aus der Bachelorarbeit von Ole Poppinga, die er im Sommersemester 2016 am Institut für Genossenschaftswesen unter der Leitung von Univ.-Prof. Dr. Theresia Theurl verfasste. Ole Poppinga, B.Sc. Student der Volkswirtschaftslehre Universität Münster [email protected] Andreas Schenkel, M.Sc. Wissenschaftlicher Mitarbeiter Institut für Genossenschaftswesen Universität Münster [email protected] Ertragspotenziale im Cross-Selling Volksbanken und Raiffeisenbanken können ihre Kundennähe nutzen, um alternative Finanzprodukte der Genossenschaftlichen FinanzGruppe zur zinslosen Kundeneinlage zu vermitteln. Damit zielen sie insbesondere auf einen erhöhten Absatz der Geldanlageprodukte von Union Investment ab. Jedoch leidet auch die Attraktivität der Anlageprodukte unter dem Niedrigzinsniveau. Die langfristig sinkenden Renditen belasten auch Versicherungsprodukte, wie insbesondere die Renten- und Lebensversicherung. Einzig Bausparprodukte 19 Kreislauf des genossenschaftlichen Geschäftsmodells Quelle: Eigene Darstellung