Verkürzte Geldspenden - Regeln für Antrag und Prüfung

Werbung

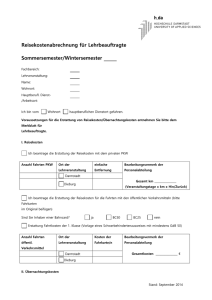

FREIE DEMOKRATISCHE PARTEI LIBERALER PARTEISERVICE VERKÜRZTE GELDSPENDEN FREIE DEMOKRATISCHE PARTEI LIBERALER PARTEISERVICE VERKÜRZTE GELDSPENDEN AUFWANDSPENDEN DURCH ERSTATTUNGSVERZICHT ENTGELTSPENDEN DURCH FORDERUNGSVERZICHT REGELN FÜR ANTRAG UND PRÜFUNG Richtlinien des Bundesschatzmeisters nach § 14 Abs. (2) der Finanz- und Beitragsordnung des Bundesverbandes. 2. Auflage – Januar 2005 * Bearbeitung: Gustav Friedrich Alle in dieser Schrift aufgeführten Amts- und Funktionsbezeichnungen und dergleichen sind in weiblicher und in männlicher Version zu verstehen. RECHTSLAGE Ausgaben für politische Parteien sind steuerlich nur dann begünstigt, wenn es sich um Beiträge und Spenden („Zuwendungen“) handelt. (EStG § 10 b Abs. (2) und § 34 g). Alle anderen Ausgaben für Parteizwecke erfahren keine steuerliche Vergünstigung. Wenn jedoch auf die Erstattung bestimmter Ausgaben durch Satzung oder Beauftragung ein Rechtsanspruch eingeräumt worden ist, kann der Anspruchsberechtigte den Erstattungsbetrag der Partei spenden, indem er erklärt, auf die Zahlung zu verzichten. Durch die Verzichtserklärung entsteht eine „Aufwandspende“. (EStG § 10 b Abs. (3), Sätze vier und fünf.) Auf gleicher Rechtsgrundlage kann auf ein vertraglich vereinbartes Entgelt verzichtet und die Vergütung auf diesem Wege der Partei als Spende zugewendet werden. Durch die Verzichtserklärung entsteht eine „Entgeltspende“, auch als „Leistungsspende“ bezeichnet. Gespendet werden bei der Aufwandspende nicht die Ausgaben und bei Verträgen nicht die Leistungen oder Nutzungen, sondern die Erstattungs- oder Vergütungsbeträge. In beiden Fällen entsteht der Rechtsanspruch nur dann, wenn er nicht unter der Bedingung des Zahlungsverzichts eingeräumt worden ist. Die Verzichtserklärung ist unabdingbar in das alleinige Ermessen des Anspruchsberechtigten gestellt. Sie verkürzt den Weg der Auszahlung des Erstattungs- bzw. des Vergütungsbetrages und der Einzahlung dieses Betrages als Spende. Unverzichtbare Voraussetzungen für das Zustandekommen einer verkürzten Geldspende sind mithin der Rechtsanspruch auf Erstattung oder Vergütung durch Satzung oder Vertrag und der Verzicht des Anspruchsberechtigten auf die Erstattung oder Vergütung. Selbstverständlich gelten auch für verkürzte Geldspenden die Annahmeverbote des § 25 Abs. (2) des Parteiengesetzes. 3 I AUFWANDSPENDEN DURCH VERZICHT AUF ERSTATTUNG VON KOSTEN UND AUSGABEN BEI EHRENAMTLICHER TÄTIGKEIT 1. - GENERELLER RECHTSANSPRUCH NACH SATZUNG 1.1 Anspruchsberechtigte Personen Die Bundessatzung räumt in § 30 Absatz (2) drei Personengruppen einen generellen Anspruch auf Erstattung von Kosten und Ausgaben ein, die in ehrenamtlicher Ausübung eines Amtes, eines Auftrages oder einer Kandidatur entstehen können: > Ehrenamtliche Amtsträger. Vorstandsmitglieder und Beisitzer aller Gliederungsebenen, auch kraft Amtes oder kooptiert. > Ehrenamtlich Beauftragte. Delegierte und Mitglieder von Fachausschüssen, Arbeitskreisen etc., soweit diese Gremien nach Satzung oder aufgrund von Vorstandsbeschlüssen gebildet und die Mitglieder entsprechend berufen worden sind. > Bewerber der FDP bei gesetzlichen Wahlen. Wahlkreisbewerber, Listenplatzbewerber, Bewerber bei Bügermeisterwahlen. > Der Anspruch ist nicht übertragbar. Eine Erstattung kann nur für die persönlich entstandenen Kosten und Ausgaben geltend gemacht werden. > Kein Anspruch auf Erstattung gegen die Partei besteht für Kosten und Ausgaben, die in Ausübung von Tätigkeiten in Parlamentsfraktionen oder in kommunalen Vertretungen einschließlich der Tätigkeiten der von diesen berufenen beratenden Bürger anfallen. 1.2 Erstattungsrelevante Tätigkeitsbereiche Die Erstattung von Kosten und Ausgaben auf satzungsmäßiger Anspruchsgrundlage ist auf folgende Bereiche ehrenamtlicher Amts- oder Auftragsausübung für die Partei beschränkt: > > > > Vorbereitung, Durchführung und Nachbereitung von Vorstandssitzungen und anderen Parteiveranstaltungen, Pflichtteilnahme an Parteiveranstaltungen, Wahrnehmung von Vorstandspflichten in der Öffentlichkeit, Geschäftsstellenarbeiten. 4 Keine Amts- oder Auftragspflichten sind alle freiwilligen, nicht durch Amtsführung oder Auftragserfüllung ausgelösten Tätigkeiten, beispielsweise Teilnahme an Seminaren zur persönlichen (auch politischen) Weiterbildung oder an inoffiziellen Veranstaltungen wie Diskussionsrunden, Themenkreise etc. 1.3 Erstattungsfähige Kosten und Ausgaben Grundsätzlich sind für alle nicht pauschalierten Erstattungen quittierte Originalbelege vorzulegen. Bei Beschaffungen und anderen größeren Ausgaben gegen Rechnung sind im Zweifel auch Zahlungsnachweise anzufordern. > Reisekosten Nutzung eigener Fahrzeuge, Verpflegungsmehraufwand u. private Übernachtung nur pauschaliert. Anlassbestätigung durch Prüfenden. Einzelbelege für alle anderen Kosten und Ausgaben. > Kosten des Geschäftsbetriebs Büro- u. sonstiger Geschäftsstellenbedarf, Porti. Originalbelege mit Verwendungsnachweis. > Kosten der allgemeinen politischen Arbeit Verauslagte Kosten für Veranstaltungen, Anzeigen, Drucksachen, Dienstleistungen, Öffentlichkeitsarbeit. Keine Erstattung willkürlicher, nicht geplanter oder beschlossener Ausgaben. Zuwendungen im Namen der Gliederung an örtliche Vereine oder an karitative Einrichtungen nur soweit angemessen im Rahmen der Öffentlichkeitsarbeit. (Siehe auch Schatzmeisterbrief 1/2005, Teil I, Nr. 3). > Tele-Kosten Anteilige Gebühren pauschaliert nach Gebührenrechnungen für Telefon-, Fax- u. Internetanschlüsse unter Beachtung dienstlicher Notwendigkeit. Begrenzung auf 180,00 € monatlich. Erstattung nur an eine Person bei gemeinsamer Nutzung eines Anschlusses durch mehrere Anspruchsberechtigte. > Gerätenutzungskosten Anteilige Kosten für parteidienstliche Nutzung von Büro- und Kommunikationsgeräten (außer Tele-Geräten), insbesondere bei fehlender Geschäftsstelle auf der Grundlage pauschalierter Kostenerstattungsvereinbarungen. > Wahlwerbungskosten von Kandidaten Persönliche Wahlkampfausgaben von Kandidaten bei gesetzlichen Wahlen. Begrenzung auf den im Wahlkampfetat oder in einem gleichzuachtenden Vorstandsbeschluss vorgesehen Betrag. (§ 30 Abs. (3) der Bundessatzung). Erstattung nur gegen Originalbelege mit Verwendungsnachweis. > Bewirtungskosten Erstattungsfähig nur gegen Originalbelege mit Anlass der Bewirtung, Namen der Teilnehmer und Zahlungsnachweis und nur, wenn eine Bewirtung bei Amtsausübung oder Auftragserledigung notwendig oder üblich ist, z. B. Einladung Außenstehender, Pressegespräche u. dergleichen. Erstattung für Bewirtung an parteiinternen Veranstaltungen nur in begründeten Ausnahmefällen, z. B. Ehrung eines Jubilars. 1.4 Höhe der Erstattungen Die Höhe der Erstattungsbeträge wird bundesweit verbindlich durch ein RichtlinienMerkblatt des Bundesvorstandes festgelegt. 5 2.- INDIVIDUELLER RECHTSANSPRUCH DURCH BESONDERE BEAUFTRAGUNG 2. 1 Rechtsanspruch durch Vorstandsbeschluss In Betracht kommen Aufgaben, die über die durch Satzung definierten Aufgaben der Amtsausübung oder Beauftragung hinausgehen. Wie bei dem durch Satzung begründeten generellen Erstattungsanspruch bestimmter Personengruppen, ist auch bei besonderer, individueller Beauftragung mittels Vorstandsbeschluss die Einräumung eines Rechtsanspruchs unerlässliche Voraussetzung für die Erstattung der Kosten und Ausgaben, die bei der Erfüllung des Auftrages entstehen. Die Auftragserteilung ist nicht an eine Funktion innerhalb der Partei oder an die Parteimitgliedschaft gebunden. Jeder Geeignete kann beauftragt werden. Dies gilt auch für Amtsträger. Wenn ein Amtsträger mit einer Aufgabe betraut werden soll, die außerhalb seiner Amtspflichten liegt, bedarf es eines Vorstandsbeschlusses für die Schaffung eines Erstattungsanspruchs. 2. 2 Beschlussmerkmale > Der Beschluss darf nicht nachträglich, sondern muss vor Auftragsausführung gefasst werden. > Der Auftrag muss unter der Voraussetzung ehrenamtlicher (unentgeltlicher) Ausführung erteilt werden. Er kommt mit der Annahme durch den Beauftragten zustande. (§ 662 BGB). (Bei einem entgeltlichen Auftrag handelt es sich um einen Arbeits- oder Dienstleistungsvertrag mit ggf. vertraglicher Kostenerstattungsregelung und steuerlichen Folgen.) > Der Auftrag muss in dem Beschluss konkret beschrieben werden. > Der Gegenstand des Auftrages muss den grund- und parteigesetzlichen Aufgaben politischer Parteien entsprechen. (Grundgesetz Artikel 21; Parteiengesetz § 1). > Aufträge sind immer Ausgabenbeschlüsse. Sie müssen sich an der Finanzkraft der Gliederung orientieren und die Vorschrift des § 1 Abs. (4) PartG beachten. („Parteien dürfen ihre Mittel ausschließlich nur für die ihnen nach dem Grundgesetz und diesem Gesetz obliegenden Aufgaben verwenden“.) > Der Auftrag darf nicht unter der Bedingung des Erstattungsverzichts erteilt werden. > Der Beschluss muss die Erklärung enthalten, dass dem Auftragnehmer die mit der Auftragserledigung verbundenen Kosten und Ausgaben nach Maßgabe der Bundessatzung und der Richtlinien des Bundesvorstandes erstattet werden. Ohne diese Erklärung entsteht kein Rechtsanspruch auf Kosten-/Ausgabenerstattung. 6 2.3 Erstattung auftragsbedingter Kosten und Ausgaben. > Soweit bei Auftragsausübung sachlich zutreffend, sind Kosten und Ausgaben nach den Bestimmungen für Ansprüche nach Satzung erstattungsfähig. > Auftragsbedingte Kosten und Ausgaben, die von dieser Regelung nicht erfasst werden, können nach Entscheidung im einzelnen erstattet werden, wenn sie angemessen sind und den üblichen Vergütungen entsprechen. 3.- BEANTRAGUNG UND ERKLÄRUNGEN 3.1 Erstattungen nur auf Antrag Erstattungsansprüche können nur mittels eines Antrages unter Nachweisung des Rechtsanspruchs und einer Belegung der Kosten und Ausgaben geltend gemacht werden. (§ 30 Abs. (2) der Bundessatzung). Wegen formalrechtlicher Vorschriften und zur Gewährleistung zügiger Bearbeitung sind das bundesweit einheitliche Formular „Antrag auf Erstattung von Kosten und Ausgaben“ oder analoge computergestützte Aufzeichnungen zu verwenden. Formlose Anträge sind zurückzuweisen. 3.2 Nachweisung des Rechtsanspruchs > Der aus Satzung hergeleitete Rechtsanspruch wird in dem Antragsformular durch Selbstangabe des Antragstellers über seine Funktion und nachfolgender Bestätigung durch den Prüfenden deklariert. > Im Falle einer besonderen Beauftragung ist der entsprechende Vorstandsbeschluss zum Nachweis des Rechtsanspruchs und zwecks inhaltlicher Prüfung dem Antrag beizulegen. Dies gilt auch bei individueller Beauftragung von Vorstandsmitgliedern. 3.3 Erklärungen des Antragstellers Jeder Antrag ist zwingend mit drei Erklärungen verbunden. Ohne diese Erklärungen darf ein Antrag nicht bearbeitet werden. Er ist an den Antragsteller zurückzugeben, ggf. mit der Aufforderung, die fehlenden Erklärungen nachzuholen. Die Erklärungen beinhalten: > Bestätigung der Kenntnis der gesetzlichen, satzungsmäßigen und parteiinternen Erstattungsvorschriften. > Vorbehaltlose Anerkennung des von der Partei nach Antragsprüfung festgesetzten Erstattungsbetrages. Diese Erklärung ist unerlässlich, weil sonst am Ende eines Rechnungsjahres unbestimmte Verbindlichkeiten offen bleiben würden, die eine Testierung des Rechenschaftsberichts problematisch machen. Im Spendenfall könnte der Erstattungsbetrag wegen der fraglichen Höhe nicht termingerecht als Spende ausgewiesen und quittiert werden. 7 > Entscheidung über Auszahlung oder Auszahlungsverzicht und Spende des Erstattungsbetrages an eine Parteigliederung. (Aufwandspende nach § 5 Abs. (4) der Finanz- und Beitragsordnung des Bundesverbandes). 3.4 Antragsdatum gleich Spendendatum Das Antragsdatum ist das Datum der Erklärungen und im Spendenfall daher das Datum der Spendenleistung. Nach einschlägiger Vorschrift des Parteiengesetzes über die Rechenschaftslegung dürfen Spenden nur für das Kalenderjahr ausgewiesen und quittiert werden, in dem sie geleistet worden sind. Bei Irrtumserklärung des Antragstellers vor Beginn der inhaltlichen Antragsprüfung ist der Antrag zurückzugeben. Eine Korrektur des Antragsdatums durch den Prüfenden ist unzulässig. 3.5 Annahmeberechtigung, Anspruchsbündelung > Erstattungsanträge sind ausschließlich bei der Gliederung einzureichen, für welche Ämter oder Aufträge ausgeübt worden sind. (Durch Gliederungssatzungen kann die Zuständigkeit auf eine höhere Gliederungsstufe übertragen werden). > Sind Ämter oder Aufträge für mehrere Gliederungen ausgeübt worden, kann die Erstattung der hierbei entstandenen Kosten und Ausgaben mit einem Antrag geltend gemacht werden. Der Vorstand der annehmenden Gliederung kann jedoch Trennung und Beschränkung auf den eigenen Anteil verlangen. 3.6 Einreichungstermin > Anträge können während des Jahres jederzeit eingereicht werden. Für die Prüfung muss jedoch ausreichend Zeit zur Verfügung stehen. Spätester Termin ist daher der 15. November des Kalenderjahres, für welches die beantragte Erstattung festgesetzt werden soll. > Kosten und Ausgaben, die nach Einreichung des Antrages entstehen, können im folgenden Kalenderjahr geltend gemacht werden. 4.- AUSWEISUNG UND QUITTIERUNG Aufwandspenden können nur von den nach Satzung oder Beauftragung berechtigten Personen geleistet werden. Nur diese haben einen Rechtsanspruch auf Erstattung der für Parteizwecke aus versteuertem Vermögen getätigten Aufwendungen. Aufwandspenden sind daher immer Spenden natürlicher Personen und entsprechend zu buchen. (Gegenbuchung: Ausgaben für allgemeine politische Arbeit, wahlweise Aufteilung auf diverse Ausgabekonten). 8 In der Zuwendungsbestätigung sind Aufwandspenden nach Anordnung des Bundesministeriums der Finanzen (IV C 4 – S 2223 – 568/00) durch den Zusatz „Es handelt sich um den Verzicht auf die Erstattung von Aufwendungen“ besonders kenntlich zu machen. Die steuerliche Wirksamkeit wird durch die Kennzeichnung nicht beeinträchtigt. Das für Steuererklärungen zuständige Finanzamt kann von dem Steuerpflichtigen den Nachweis der formalen Ordnungsmäßigkeit der Ausstellung einer Aufwandspenden – Zuwendungsbestätigung verlangen, insbesondere über die Einräumung des Rechtsanspruchs auf Erstattung. Zu einer inhaltlichen Prüfung der geltend gemachten Kosten und Ausgaben sind diese Finanzämter nicht befugt. Einer Forderung, auch den Aufwand zu belegen, ist daher immer zu widersprechen. Gespendet wurde nicht der Aufwand, sondern dessen von der Gliederung auch in steuerlicher Hinsicht zu verantwortende Erstattung. Zu einer Prüfung der Aufwendungen sind ausschließlich besondere Prüfungsfinanzämter berechtigt. Die Prüfungen können nur bei der aufbewahrungspflichtigen Gliederung unabhängig von der Steuererklärung des Steuerpflichtigen stattfinden. 5.- VERJÄHRUNG Der Anspruch auf Erstattung von Kosten und Ausgaben verjährt nach drei Jahren (§ 195 BGB). Der Anspruch entsteht mit dem Zeitpunkt der Aufwendung. Die Verjährungsfrist beginnt mit dem Anfang des Jahres, welches auf die Entstehung folgt. Sie endet mit dem Ablauf des dritten nachfolgenden Jahres. Verjährte Ansprüche sind bereits bei der Antragstellung ohne Prüfung des Antragsinhalts zurückzuweisen. 6.- ANTRAGSPRÜFUNG Erstattungsanträge an Landesverbandsgliederungen werden einer zweimaligen Prüfung und nach abgeschlossenem Prüfverfahren einer Revision nach dem Zugriffsverfahren unterzogen. Unmittelbar bei Landesverbänden und beim Bundesverband eingereichte Erstattungsanträge werden dort geprüft und der Revision zwecks Nachprüfung zugeführt. 9 6.1 Erste Prüfung durch die zuständige Landesverbandsgliederung > Die Prüfpflicht obliegt dem Vorstand. Zweckmäßigerweise erteilt dieser einem Amtsträger – in der Regel dem Schatzmeister – oder einem Mitarbeiter Prüfungsvollmacht und beruft zugleich einen Stellvertreter. > Prüfungsschritte: • Angaben und Erklärungen des Antragstellers, Rechtsanspruch, Antragsdatum, Verjährung. • Erstattungsfähigkeit der Kosten und Ausgaben. Ordnungsgemäße Belegung. Sachliche und rechnerische Richtigkeit. Darüber hinaus ist zu prüfen, ob die Ansprüche angemessen sind. Dies ist vielfach situationsbedingt und kann deshalb nur vor Ort entschieden werden. Ähnliches gilt für Kostenerstattungsvereinbarungen bei anteiliger Gerätenutzung. Hier ist u. a. die Mitgliederzahl ein maßgebender Faktor. Maßstab wären in etwa die Kosten, die die Gliederung für eine professionelle Geschäftsstelle ausgeben könnte. Diese Größenordnung darf auf keinen Fall überschritten werden. Im Gegenteil, die Nutzungskosten müssen darunter bleiben. Dies gilt insbesondere, wenn mehrere Amtsträger Kommunikationsgeräte auch parteiintern nutzen. 6.2 Zweite Prüfung durch den Landesverband Der Bundesschatzmeister hat aufgrund seiner Ermächtigung nach § 14 Abs. (2) der Finanz- und Beitragsordnung des Bundesverbandes durch Rundschreiben vom 15. August 1994 an die Vorstände der Bezirks-, Kreis- und Ortsverbände angeordnet, dass Anträge zur Erstattung von Kosten und Ausgaben nach Prüfung durch die zuständige Landesverbandsgliederung ohne Zeitverzögerung an die Landesverbände zur Überprüfung zu schicken sind. Die Prüfung durch die Gliederung und die Ermittlung des Erstattungsbetrages gilt als vorläufig. Der Landesverband kann die Prüfergebnisse der Gliederung bestätigen oder abändern und den zu erstattenden Betrag neu festsetzen oder die Festsetzung der Gliederung vollständig annullieren. Seine Entscheidung ist endgültig. > Die Prüfung durch einen Beauftragten des Landesverbandes erstreckt sich vorrangig auf die Rechtsförmlichkeit des Antrages. Sie kann jedoch nach Ermessen des Prüfenden auf die Erstattungsfähigkeit sowie auf die sachliche und rechnerische Richtigkeit der geltend gemachten Kosten und Ausgaben ausgedehnt werden. > Der Erstattungsbetrag darf erst nach abgeschlossener Landesverbandsprüfung gebucht werden. 6.3 Revision > Abgeschlossene, bei den Gliederungen eingereichte Erstattungsanträge werden nach dem Zugriffsverfahren einer Revision unterzogen. 10 > Zugriffsberechtigt sind die vom Bundesschatzmeister berufenen Revisoren (§ 17 Abs. (4) der Finanz- und Beitragsordnung des Bundesverbandes). Die Revisoren können mit Wirkung zwischen dem Antragsteller und der erstattungspflichtigen Gliederung den festgesetzten Erstattungsbetrag berichtigen. Gegen die Berichtigung kann Beschwerde beim Bundesschatzmeister eingelegt werden. Dessen Entscheidung ist endgültig. > Unmittelbar bei Landesverbänden oder beim Bundesverband eingereichte und dort entschiedene Erstattungsanträge sind der Revision zwecks Nachprüfung vorzulegen. Für den Prüfungsumfang und das Entscheidungsrecht gelten die Bestimmungen über die Zweitprüfung durch Landesverbände. 7.- AUFBEWAHRUNG Erstattungsanträge gehören mit allen Unterlagen zu den aufbewahrungspflichtigen Rechnungsunterlagen einer Buchhaltung. Die Aufbewahrungspflicht beträgt zehn Jahre. Sie beginnt mit Ablauf des Rechnungsjahres, in dem der Landesverband oder die Revision den Erstattungsbetrag festgesetzt hat. Aufbewahrungspflichtig ist die Gliederung, die den Erstattungsbetrag gebucht hat. 11 II E N T G E LT S P E N D E N DURCH VERZICHT AUF VERTRAGLICH VEREINBARTE ENTGELTE 1. - Begriffsbestimmung Für den üblichen Geschäftsbereich der Partei kommen in Betracht: > Als Leistungsverträge: Dienstverträge, Werkverträge und Sachlieferverträge, > als Nutzungsverträge: Mietverträge und Pachtverträge > Vertragsgegenstand von Leistungs- oder Nutzungsverträgen sind grundsätzlich entgeltliche Leistungen körperlicher oder geistiger Art oder die entgeltliche Überlassung von Nutzungen. 2.- Steuergesetzliche Lage Das Einkommensteuergesetz regelt in § 10 b Abs. (2) die steuerliche Abzugsfähigkeit von Zuwendungen an politische Parteien. Dabei geht das Gesetz von dem Normalfall einer Abgabe aus dem Vermögen des Zuwenders in Form von Geld aus. § 10 b Absatz (3) Satz eins erweitert die Form steuerbegünstigter Zuwendungen auf Wirtschaftgüter: „Als Ausgabe im Sinne dieser Vorschrift gilt auch die Zuwendung von Wirtschaftsgütern mit Ausnahme von Nutzungen und Leistungen“. Die Einschränkung ist folgerichtig. Unentgeltliche Nutzungsüberlassung oder Leistungserbringung sind keine Abgaben aus dem Vermögen und führen zu keiner wirtschaftlichen Belastung. Das Steuerrecht geht jedoch davon aus, dass eine Zuwendung nur dann abzugsfähig ist, wenn es sich um eine Abgabe aus dem Vermögen handelt, die den Zuwender wirtschaftlich belastet. Abzugsfähigkeit ist erst dann gegeben, wenn bei entgeltlich vereinbarten Leistungen oder Nutzungen das Entgelt in das steuerpflichtige Vermögen des Anspruchsberechtigten eingeht. 12 Auf dieser Grundlage kann der Anspruchsberechtigte auf das Entgelt aus einem Vertrag verzichten und dieses der Partei spenden, sofern der Gegenstand des Vertrages der Erfüllung von Parteizwecken dient, das Spendenannahmeverbot des § 25 Abs. (2) PartG nicht verletzt wird und die Ausgabe nicht gegen die Vorschrift des § 1 Abs. (4) PartG verstößt. (EStG § 10 b Abs. (3) Sätze vier und fünf). Durch die Verzichtserklärung wird mithin nicht die Leistung oder Nutzung als solche, sondern das auf der Grundlage eines Vertrages erzielte steuerpflichtige Entgelt gespendet. 3.- Vertragsmerkmale > Der Vertrag darf nicht unter der Bedingung des Entgeltverzichts abgeschlossen werden. Aus Nachweisgründen sind Verträge oder Vereinbarungen der genannten Art daher immer schriftlich abzufassen. > Aus dieser Rechtslage folgt, dass die Partei auf keinen Fall einen Vertragsabschluss unter der Voraussetzung eines Forderungsverzichts anbieten darf. Zulässig ist es jedoch, ein entsprechendes Anerbieten eines Vertragspartners anzunehmen, sofern der Vertragsgegenstand Parteizwecken dient, das Spendenannahmeverbot beachtet, über die Leistung oder die Nutzungsüberlassung eine Rechnung ausgestellt und auf die Steuerpflicht hingewiesen wird. 4.- Verträge über Sachlieferungen Bei Lieferung von Sachen kann im Spendenfall u. U. unklar sein, ob eine Entgeltspende oder eine Sachspende vorliegt. Sachspenden sind wie Geldspenden freiwillige Zuwendungen eines Gegenstandes ohne jede vertragliche Verpflichtung. Die Höhe der Abgabe aus dem Vermögen des Spenders muss durch eine nicht unkomplizierte Bewertung des Gegenstandes festgestellt werden. (Näheres im Schatzmeisterhandbuch Fach 6, Einlage 5). Liegt ein Liefervertrag vor, wird nicht die Sache, sondern das vereinbarte Entgelt gespendet. Damit steht die Werthaltigkeit fest. Bei einer Ankündigung von Sachspenden durch professionelle Lieferanten ist der Entgeltspendenregelung der Vorzug zu geben. 13 5.- Ausweisung und Quittierung Entgeltspenden sind keine Aufwandspenden. Entgeltspenden entstehen durch Verzicht auf eine durch Vertrag definierte Forderung, Aufwandspenden durch Verzicht auf beantragte, noch zu prüfende und festzusetzende Erstattung. Entgeltspendenvorgänge dürfen daher nicht in Erstattungsanträge aufgenommen werden. Vielmehr muss die Forderungsverzichtserklärung, mit welcher die Entgeltspende entsteht, bei jedem Vertragsvorgang jeweils auf dem Schriftstück dokumentiert werden, mit welchem die vertragliche Forderung geltend gemacht wird. Das ist in der Regel die Rechnung. Dies gilt auch dann, wenn bei einem Vorgang mehrere Rechnungen anfallen. Entgeltspenden können im Rechtsverkehr von jedem berechtigten Teilnehmer geleistet werden. In der Buchführung sind Entgeltspenden je nach der Rechtsform des Vertragspartners als Einnahmen aus Spenden natürlicher oder juristischer Personen zu erfassen. (Gegenbuchung: entsprechende Ausgaben). In der steuerwirksamen Zuwendungsbestätigung werden Entgeltspenden als Geldspenden ausgewiesen. Anders als bei Aufwandspenden ist eine besondere Kennzeichnung nicht zulässig. ANLAGEN: Grundgesetz Artikel 21 Parteiengesetz § 1 Einkommensteuergesetz § 10 b Abs. (3), Satz 1 und Sätze 4 und 5 Bundessatzung § 30 Bundesministerium der Finanzen Erlass IV C 4 - S 2223 - 111/99 OFD Magdeburg Veröffentlichung vom 23. 01. 2001 – S 2223 – 68 – St 217 Beispiele: Vorstandsbeschlüsse über – besondere Beauftragung, – Unterstützung ideeller Zwecke, – Kostenerstattungsvereinbarung bei Gerätenutzung. 14 Anlage zu den Richtlinien über die Behandlung verkürzter Geldspenden GESETZLICHE UND SATZUNGSRECHTLICHE BESTIMMUNGEN GRUNDGESETZ Artikel 21 (Parteien) (1) Die Parteien wirken bei der politischen Willensbildung des Volkes mit. Ihre Gründung ist frei. Ihre innere Ordnung muß demokratischen Grundsätzen entsprechen. Sie müssen über die Herkunft und die Verwendung ihrer Mittel öffentlich Rechenschaft geben. (2) Parteien, die nach ihren Zielen oder nach dem Verhalten ihrer Anhänger darauf ausgehen, die freiheitliche demokratische Grundordnung zu beeinträchtigen oder zu beseitigen oder den Bestand der Bundesrepublik Deutschland zu gefährden, sind verfassungswidrig. Über die Frage der Verfassungswidrigkeit entscheidet das Bundesverfassungsgericht. (3) Das Nähere regeln Bundesgesetze. PARTEIENGESETZ §1 Verfassungsrechtliche Stellung und Aufgaben der Parteien (1) Die Parteien sind ein verfassungsrechtlich notwendiger Bestandteil der freiheitlichen demokratischen Grundordnung. Sie erfüllen mit ihrer freien, dauernden Mitwirkung an der politischen Willensbildung des Volkes eine Ihnen nach dem Grundgesetz obliegende und von ihm verbürgte öffentliche Aufgabe. (2) Die Parteien wirken an der Bildung des politischen Willens des Volkes auf allen Gebieten des öffentlichen Lebens mit, indem sie insbesondere auf die Gestaltung der öffentlichen Meinung Einfluß nehmen, die politische Bildung anregen und vertiefen, die aktive Teilnahme der Bürger am politischen Leben fördern, zur Übernahme öffentlicher Verantwortung befähigte Bürger heranbilden, sich durch Aufstellung von Bewerbern an den Wahlen in Bund, Ländern und Gemeinden beteiligen, auf die politische Entwicklung in Parlament und Regierung Einfluß nehmen, die von ihnen erarbeiteten politischen Ziele in den Prozeß der staatlichen Willensbildung einführen und für eine ständige lebendige Verbindung zwischen dem Volk und den Staatsorganen sorgen. (3) Die Parteien legen ihre Ziele in politischen Programmen nieder. (4) Die Parteien verwenden ihre Mittel ausschließlich für die ihnen nach dem Grundgesetz und diesem Gesetz obliegenden Aufgaben. 15 § 26 Begriff der Einnahme (4) Die ehrenamtliche Mitarbeit in Parteien erfolgt grundsätzlich unentgeltlich. Sach-, Werkund Dienstleistungen, die die Mitglieder außerhalb eines Geschäftsbetriebes üblicherweise unentgeltlich zur Verfügung stellen, bleiben als Einnahmen unberücksichtigt. Ein Kostenersatz bleibt hiervon unberührt. EINKOMMENSSTEUERGESETZ § 10 b Abs. (3) Satz 1 Als Ausgabe im Sinne dieser Vorschrift gilt auch die Zuwendung von Wirtschaftsgütern mit Ausnahme von Nutzungen und Leistungen. Sätze vier und fünf Aufwendungen zugunsten einer zum Empfang steuerlich abzugsfähiger Zuwendungen berechtigten Körperschaft sind nur abzugsfähig, wenn ein Anspruch auf die Erstattung der Aufwendungen durch Vertrag oder Satzung eingeräumt und auf die Erstattung verzichtet worden ist. Der Anspruch darf nicht unter der Bedingung des Verzichts eingeräumt worden sein. BUNDESSATZUNG § 30 – Parteiämter (1) Die nicht beruflich ausgeübten Funktionen und Tätigkeiten in der FDP sind Ehrenämter. Eine Vergütung für ehrenamtliche Tätigkeit ist ausgeschlossen, (2) Kosten und notwendige Auslagen, die einem Amtsträger, einem beauftragten Mitglied oder einem Bewerber bei öffentlichen Wahlen durch Ausübung des Amtes, des Auftrages oder der Kandidatur erwachsen, werden auf Antrag mit entsprechenden Nachweisen erstattet. (3) Höhe und Umfang der Erstattung werden vom Bundesverband und von den Landesverbänden für ihren jeweiligen Zuständigkeitsbereich einheitlich geregelt. Abweichende Regelungen der nachgeordneten Gliederungen dürfen die Regelung des Landesverbandes nicht überschreiten. Bewerber bei öffentlichen Wahlen haben Anspruch auf Ausgabenerstattung nur im Rahmen des Wahlkampfhaushaltes. 16 Anlage zu den Richtlinien über die Behandlung verkürzter Geldspenden Bundesministerium der Finanzen IV C 4 – S 2223 – 111/99 Oberste Finanzbehörden der L ä n d e r Steuerliche Anerkennung sogenannter Aufwandsspenden an gemeinnützige Vereine (§ 10 b Absatz 3 Satz 4 und 5 EStG); Aufwendungsersatzansprüche gemäß § 670 BGB Im Einvernehmen mit den obersten Finanzbehörden der Länder gilt zur steuerlichen Anerkennung von Aufwendungsersatzanspüchen gemäß § 670 BGB als Aufwandsspenden Im Sinne des § 10 b EStG folgendes: 1. Aufwendungsersatzansprüche nach § 670 BGB können zwar Gegenstand sogenannter Aufwandsspenden gemäß § 10 b Abs. 3 Satz 4 und 5 EStG sein. Das gilt grundsätzlich auch im Verhältnis eines Zuwendungsempfängers zu seinen ehrenamtlich tätigen Mitgliedern. Nach den Erfahrungen spricht aber eine tatsächliche Vermutung dafür, daß Leistungen ehrenamtlich tätiger Mitglieder und Förderer des Zuwendungsempfängers unentgeltlich und ohne Aufwendungsersatzanspruch erbracht werden. Diese Vermutung ist allerdings widerlegbar. Der Gegenbeweis wird bei vertraglichen Ansprüchen grundsätzlich durch eine schriftliche Vereinbarung geführt, die vor der zum Aufwand führenden Tätigkeit getroffen sein muß. 2. Hat der Zuwendende einen Aufwendungsersatzanspruch gegenüber dem Zuwendungsempfänger und verzichtet er darauf, ist ein Spendenabzug nach § 10 b Abs. 3 Satz 4 EStG nur zulässig, wenn der entsprechende Aufwendungsersatzanspruch durch Vertrag, Satzung oder einen rechtsgültigen Vorstandsbeschluß eingeräumt worden ist, und zwar bevor die zum Aufwand führende Tätigkeit begonnen worden ist. Für die Anerkennung eines Aufwendungsersatzanspruches aufgrund eines Vorstandsbeschlusses ist zusätzlich erforderlich, daß der entsprechende Beschluß den Mitgliedern in geeigneter Weise bekanntgemacht worden ist. Eine nachträgliche rückwirkende Begründung von Ersatzpflichten durch den Zuwendungsempfänger, zum Beispiel durch eine rückwirkende Satzungsänderung, reicht nicht aus. Aufwendungsersatzansprüche nach § 27 Abs. 3. i. V m. § 670 BGB von Vorstandsmitgliedern eines Vereins sind keine durch Satzung eingeräumten Ansprüchen im Sinne des § 10 b Abs. 3 Satz 4 EStG. Aufwendungsersatzansprüche aus einer auf einer entsprechenden Satzungsermächtigung beruhenden Vereinsordnung (z. B. Reisekostenordnung) sind Ansprüche aus Satzungen im Sinne des § 10 b Abs. 3 Satz 4 EStG. 3. Aufwendungsersatzansprüche müssen ernsthaft eingeräumt sein und dürfen gemäß § 10 b Abs. 3 Satz 5 EStG nicht unter der Bedingung des Verzichts stehen. Wesentliches Indiz für die Ernsthaftigkeit von Aufwendungsersatzansprüchen Ist die wirtschaftliche Leistungsfähigkeit des Zuwendungsempfängers. Dieser muß ungeachtet des späteren Verzichts in der Lage sein, den geschuldeten Aufwendungsersatz zu leisten. Die vorstehenden Grundsätze gelten entsprechend, wenn der Aufwendungsersatz 17 nach einer vorhergehenden Geldspende ausgezahlt wird. Der Abzug einer Spende gemäß § 10 b EStG setzt voraus, daß die Ausgabe beim Spender zu einer endgültigen wirtschaftlichen Belastung führt. Eine endgültige wirtschaftliche Belastung liegt nicht vor, soweit der Wertabgabe aus dem Vermögen des Steuerpflichtigen ein entsprechender Zufluß – im Falle der Zusammenveranlagung auch beim anderen Ehegatten – gegenübersteht (BFH-Urteil vom 20. Februar 1991, BStBI 11 S. 690). Die Auszahlung von Aufwendungsersatz an den Spender führt nur insoweit nicht zu einem schädlichen Rückfluß, als der Aufwendungsersatz aufgrund eines ernsthaft eingeräumten Ersatzanspruchs geleistet wird, der nicht unter der Bedingung der vorhergehenden Spende steht. Die Grundsätze des BFH-Urteils vom 3. Dezember 1996 (BSIBI 1997 II S. 474) sind für die Beurteilung des Spendenabzugs nicht anzuwenden, soweit sie mit den vorstehenden Grundsätzen nicht im Einklang stehen. 4. Bei dem Verzicht auf den Ersatz der Aufwendungen handelt es sich nicht um eine Spende des Aufwands, sondern um eine Geldspende, bei der entbehrlich ist, daß Geld zwischen dem Zuwendungsempfänger und dem Zuwendenden tatsächlich hin und her fließt. In der Zuwendungsbestätigung ist deshalb eine Geldzuwendung zu bescheinigen. 5. Für die Höhe der Zuwendung ist der vereinbarte Ersatzanspruch maßgeblich; allerdings kann ein unangemessen hoher Ersatzanspruch zum Verlust der Gemeinnützigkeit des Zuwendungsempfängers führen (§ 55 Abs. 1 Nr. 3 AO). Eine Zuwendungsbestätigung darf nur erteilt werden, wenn sich der Ersatzanspruch auf Aufwendungen bezieht, die zur Erfüllung der satzungsmäßigen Zwecke des Zuwendungsempfängers erforderlich waren. Der Zuwendungsempfänger muß die zutreffende Höhe des Ersatzanspruchs, über den er eine Zuwendungsbestätigung erteilt hat, durch geeignete Unterlagen im einzelnen belegen können. Im Auftrag Weiß 18 Anlage zu den Richtlinien über die Behandlung verkürzter Geldspenden OFD Magdeburg 23. 01. 2001, S 2223 – 68 – St 217 Aufwandsspende, Bescheinigung §§: (EStG) § 10 b; SIS 01 08 99; StEK EStG § 10 b Nr. 340 Bei Zuwendungen an gemeinnützige Einrichtungen im Sinne des § 5 Abs. (1) Nr. 9 KStG, an Parteien und an unabhängige Wählervereinigungen ist in der Zuwendungsbestätigung der Satz „Es handelt sich (nicht) um den Verzicht auf die Erstattung von Aufwendungen“ stets erforderlich. Das Wort „nicht“ ist eingeklammert, was bedeutet, dass dieses Wort entweder wegzulassen ist oder beibehalten werden muss, je nach Sachverhalt. Geht es um sog. Aufwandsspenden, muss die Bestätigung immer lauten: „Es handelt sich um den Verzicht auf die Erstattung von Aufwendungen“. Das Wort „nicht“ ist also wegzulassen. In allen anderen Fällen ist das Wort „nicht“ (ohne den Klammerzusatz) in die Zuwendungsbestätigungen aufzunehmen. Eine sog. Aufwandsspende liegt vor, wenn ein Anspruch darauf besteht, entstandenen Aufwand erstattet zu erhalten, und der Berechtigte auf die Erstattung des Aufwands in Geld verzichtet. Es handelt sich deshalb im Ergebnis um eine Geldspende, die auch als Geldzuwendung zu bestätigen ist. Als Aufwand, der zu erstatten ist, kommen z. B. Fahrtkosten, Telefonkosten oder Hotelkosten in Frage. Besteht ein Anspruch auf die Bezahlung für eine erbrachte Lieferung oder Leistung, handelt es sich n i c h t um die Erstattung von Aufwand. In Frage kommen z. B. die Lieferung von Maschinen oder Büromaterial oder die Einbringung von Handwerksleistungen oder der Auftritt von Künstlern, die für ihren Auftritt – über die Erstattung von reinem Aufwand, wie z. B. Fahrtkosten hinaus – eine Bezahlung, eine Gage, erhalten. Wird in diesen Fällen auf die Forderung einer Gegenleistung verzichtet, handelt es sich um eine Spende des Entgelts, wobei der Zahlungsweg abgekürzt wird; es ist deshalb eine Geldzuwendung zu bestätigen. Der Satz: „Es handelt sich nicht um den Verzicht auf die Erstattung von Aufwendungen“ ist erforderlich, da es sich n i c h t um eine sog. Aufwandsspende handelt. Ein Zusatz auf dieser Zuwendungsbestätigung, dass es sich um eine Geldzuwendung „durch Forderungsverzicht“ handelt, ist unzulässig. Anmerkung: Es liegen gleichlautende Erlasse anderer OFD vor. 19 Anlage zu den Richtlinien über die Behandlung verkürzter Geldspenden Beispiel eines Beschlusses über besondere Beauftragung. FDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VERBAND . . . . . . . . . . . . . . . . . . . . . . . . . . Der Vorstand plant für den Herbst des Jahres 200… eine öffentliche Veranstaltung zum Thema LIBERALE BILDUNGSREFORM Zur Vorbereitung und zur Ausarbeitung eines Konzepts hat der Vorstand Frau / Herrn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . beauftragt, an dem Seminar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ............................................................................... teilzunehmen. Frau / Herr . . . . . . . . . . . . . . . . . . hat den Auftrag angenommen und sich bereit erklärt, das organisatorische und inhaltliche Konzept zu erarbeiten und dem Vorstand rechtzeitig vorzulegen. Die in Ausübung des Auftrages entstehenden Kosten und Ausgaben werden der / dem Beauftragten nach Maßgabe der Bundessatzung und der Richtlinien des Bundesvorstandes erstattet. ................................. Datum ............................. Unterschrift(en) 20 Anlage zu den Richtlinien über die Behandlung verkürzter Geldspenden Beispiel einer Vereinbarung über parteidienstliche Nutzung privater Bürogeräte. FDP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VERBAND . . . . . . . . . . . . . . . . . . . . . . . . . . Zwischen dem FDP ------------------- Verband -------------------------vertreten durch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Vorsitzender / Schatzmeister und Frau / Herrn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . wird folgende . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VEREINBARUNG getroffen: 1. In Ermangelung einer Geschäftsstelle hat sich Frau / Herr . . . . . . . . . . . . . . bereit erklärt, folgende Verwaltungsaufgaben / Geschäftsstellentätigkeiten in der Wohnung zu erledigen: .................................., ........................................, .................................., ........................................, 2. Für diese Tätigkeiten werden folgende privaten Geräte genutzt: (z. B. Computer, Drucker, Kopierer, aber keine Tele-Geräte) .................................., ........................................, .................................., ........................................, 3. Ausweislich der beigefügten Aufstellung betragen die anteiligen Kosten der Nutzung für Parteizwecke einschließlich Materialien EURO . . . . . . . . . . . . . . . . . . . . . . . . . . . . jährlich. 4. Der Verband verpflichtet sich, Frau / Herrn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . diese Kosten jährlich auf Anforderung zu erstatten. 5. Diese Vereinbarung ist an die Amtsdauer des Vorstandes gebunden. Sie erlischt, ohne dass es einer Kündigung bedarf, mit dem Ende der Vorstandsamtszeit. Im übrigen kann die Vereinbarung jederzeit mit einer Frist von vier Wochen gekündigt werden. ................................. Datum ............................. Unterschrift 21 Anlage zu den Richtlinien über die Behandlung verkürzter Geldspenden Beispiel eines Beschlusses über die Unterstützung ideeller, gemeinnütziger oder karitativer Zwecke im Rahmen örtlicher Öffentlichkeitsarbeit. FDP . . . . . . . . . . . . . . . . . . . . . . . . . VERBAND . . . . . . . . . . . . . . . . . . . . . . . . . . In seiner Sitzung vom . . . . . . . . . . . . . . . . . . . . . . . . . . hat der Vorstand beschlossen, im Rahmen der Öffentlichkeitsarbeit im Rechnungsjahr . . . . . . . . . . . . . . . . . . . . . . . . . . . bei gegebenen Anlässen örtliche kulturelle, sportliche und andere ideelle, gemeinnützige oder karitative Zwecke mit insgesamt EURO . . . . . . . . . . . . . . . . . . . . . . . . . zu unterstützen. Einzelne Zuwendungen, die von Mitgliedern in üblicher, angemessener Höhe, z. B. bei Jubiläen, unmittelbar aus privaten Mitteln getätigt worden sind, werden gegen Nachweis im Rahmen des bereitgestellten Gesamtbetrages erstattet. ................................. Datum ............................. Unterschriften 22 MERKBLATT RICHTLINIEN ZUR ERSTATTUNG VON KOSTEN UND AUSGABEN NACH § 30 ABSATZ (2) UND ABSATZ (3) DER BUNDESSATZUNG Beschluss des Präsidiums vom 10. Dezember 2001 1. FAHRTKOSTEN 1.1 1.2 Benutzung eigener Fahrzeuge PKW Je berechtigtem Mitfahrer zusätzlich Motorrad / Motorroller Je berechtigtem Mitfahrer zusätzlich Fahrrad Öffentliche Verkehrsmittel 2. VERPFLEGUNGSMEHRAUFWAND Zusammenhängende Abwesenheit von der Wohnung Pro Kalendertag (0 - 24 Uhr) Einschl. Hin- und Rückfahrt bis mehr mehr mehr mehr 3. als als als als 6 6 8 10 12 Stunden Stunden Stunden Stunden Stunden eintägig EURO 4,15 5,20 8,75 14,50 18,00 EURO 0,31/km 0,02/km 0,12/km 0,01/km 0,04/km mehrtägig EURO 6,80 11,80 18,50 24,00 ÜBERNACHTUNGSKOSTEN Hotelübernachtungen Private Übernachtungen ohne Beleg bei Abwesenheit vom Wohnort 4. pauschal pauschal pauschal pauschal pauschal nach Belegen nach Beleg EURO 20,00/Nacht BEWIRTUNGSKOSTEN Nach quittierten Einzelbelegen mit Anlaß und Namen der Teilnehmer 5. TELE-KOSTEN 5.1 Bei Abwesenheit von der Wohnung Vom Wohnungsanschluss unter Beifügung der Gebührenrechnungen oder Kopien Beleg mit Anlass und Teilnehmer Anspruchsberechtigung > Anspruchsberechtigt sind Amtsträger der Partei, sofern und so lange mit der Amtsausübung eine ständige Nutzung von Tele-Anschlüssen notwendigerweise verbunden ist. > Beauftragte, bei denen eine ständige Nutzung zur Auftragserfüllung nicht erforderlich ist, können die Kosten einzelner, sachlich begründeter Nutzungen geltend machen. Nachweise > Gebührenrechnungen (oder Kopien), die auf den Amtsträger (Beauftragten) oder auf dessen (deren) mit ihm (ihr) in Wohngemeinschaft lebenden (Ehe) - Partner ausgestellt sind. Sind beide Partner anspruchsberechtigt und nutzen beide die Kommunikationsgeräte gemeinsam, kann nur der Partner, auf den die Rechnung ausgestellt ist, den Anspruch geltend machen. > Belastungen von Arbeitgebern für private Nutzung von Teleeinrichtungen > Entsprechende Belastungen von Gesellschafterkonten > 25% der Gebührenrechnung(en) von Freiberuflern und Selbstständigen Erstattungsfähige Nutzungen > Stationäre und mobile Telefonanschlüsse > Telefaxanschlüsse Gesamtbetrag Aus Gebührenrechnungen + Belastungen ist monatlich eine Gesamtsumme zu bilden Pauschale Erstattung auf den monatlichen Gesamtbetrag > bis EURO 52,00 20% > über EURO 52,00 bis EURO 104,00 EURO 11,00 + 40% des EURO 52,00 übersteigenden Betrages > über EURO 104,00 EURO 31,00 + den EURO 104,00 übersteigenden Betrag bis EURO 180,00 Erstattungsbegrenzung Gesamtbeträge über EURO 180,00 monatlich sind nicht erstattungsfähig. Danach errechnet sich ein Erstattungshöchstbetrag von EURO 107,00 monatlich. 6. NEBENKOSTEN Nach Originalbelegen (z.B. Parkgebühren, Garage etc.) 7. GESCHÄFTSSTELLENBEDARF Bürobedarf, Porti usw. nach Originalbelegen mit Zahlungsnachweis und Verwendungsvermerk 8. VERAUSLAGTE KOSTEN FÜR VERANSTALTUNGEN, ANZEIGEN, DIENSTLEISTUNGEN Nach Originalbelegen mit Zahlungsnachweis im Rahmen einer durch Vorstandsbeschluss vorab genehmigten Kostenplanung. Hierunter fallen auch Ausgaben von Bewerbern bei öffentlichen Wahlen, sofern die Ausgaben in einem Wahlkampfhaushalt eingeplant sind. 9. HINWEISE Ehrenamtliche Amtsträger sind die gewählten Vorstandsmitglieder und die einem Vorstand kraft Amtes oder kooptiert angehörenden Mitglieder. Ehrenamtlich beauftragte Mitglieder sind Delegierte, Mitglieder eines Fachausschusses oder eines Arbeitskreises. Bewerber zu öffentlichen Wahlen und Mitglieder, die ehrenamtlich einen Einzelauftrag übernommen haben; z.B. Wahlhelfer. Eine Vergütung für ehrenamtliche Tätigkeiten ist unzulässig (PartG § 26 Absatz (4); Bundessatzung § 30 Absatz (1). Vergütungen sind nicht nur Löhne, Gehälter oder Honorare, sondern auch sog. „Aufwandsentschädigungen«. Mandatsträger sind die Mitglieder in Gemeinde- oder Stadträten, in Kreistagen und in Parlamenten. Dazu gehören auch die sachkundigen Bürger. Kosten und Ausgaben, die diesem Personenkreis in Ausübung des öffentlichen Mandats entstehen, sind nicht erstattungsfähig. 10. ANTRAGSVERFAHREN Kosten und Ausgaben werden nur auf Antrag erstattet. Zur Beantragung ist das vom Büro des Bundesschatzmeisters herausgegebene Formular „ANTRAG auf ERSTATTUNG von KOSTEN und AUSGABEN« (oder auf PC erstelltes analoges Muster) zu verwenden. Anträge sind bis zum 15. November beim zuständigen Schatzmeister einzureichen. Später anfallende Ausgaben können im folgenden Kalenderjahr geltend gemacht werden. Nach Vorprüfung durch den (vom Vorstand beauftragten) zuständigen Schatzmeister erfolgt die Festsetzung des Erstattungsbetrages durch einen Beauftragten des Landesverbandes oder des Bundesverbandes. Erst nach Rücksendung des Vorgangs an den zuständigen Schatzmeister sind die Anträge in der Buchhaltung der Gliederung zu buchen. Bei Auszahlungsverzicht und Spendenerklärung stellt die Landes- oder die Bundesgeschäftsstelle die Spendenempfangsbetätigung aus. 11. AUSWIRKUNGEN GESPENDETER ERSTATTUNGSBETRÄGE Aufwands- und Leistungsspenden sind als Spenden von natürlichen Personen zuschussfähig (§ 18 Absatz (3) Nr. 3, § 26 Absatz (1) Satz 1 und Absatz (4) Satz 3 PartG). Aufwands- und Leistungsspenden sind steuerbegünstigte Zuwendungen an eine politische Partei nach §§ 34 g und 10 b Absatz (2) des Einkommensteuergesetzes.