Nicht-Äquivalenz von Mengen- und Wertsteuern im Monopol

Werbung

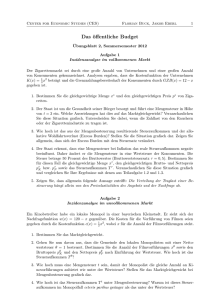

Zur Nicht-Äquivalenz von Mengen- und Wertsteuern in Monopol Dass im Monopollfall Wertsteuern unter Wohlfahrtsgesichtspunkten Mengensteuern überlegen sind, lässt sich auch grafisch in einem Angebots-Nachfrage-Diagramm beschreiben. Anders als bisher können wir dabei aber nicht mit einer von der Steuer induzierten Veränderung der Angebotskurve arbeiten. Vielmehr müssen wir den Einfluss der Besteuerung auf die Grenzerlösfunktion des Monopolisten darstellen. Die Mengensteuer mit Steuersatz t verschiebt die Grenzerlöskurve R′( x ) um den Betrag t parallel nach unten, so dass die Grenzerlösfunktion nach Erhebung dieser Steuer R′( x ) − t ist. Die Angebotsmenge des Monopolisten xMt , die sich bei Erhebung der Steuer ergibt, bestimmt sich dann als Schnittpunkt H der neuen Grenzerlösfunktion R′( x ) − t mit der (wiederum als konstant angenommenen) Grenzkostenfunktion C′( x) = c : R′( xMt ) − t = c . Die Konsumenten bezahlen dann den Preis pMt = p ( xMt ) . Genauso wie bei der Überlegung im Haupttext des Skripts ermitteln wir jetzt zum gegebenen Mengensteuersatz t einen Wertsteuersatz τ% = t , ptM der bei der ursprünglichen Gleichgewichtsmenge xMt zum gleichen Steueraufkommen wie bei der Mengensteuer führen würde. Grafisch bedeutet das, dass die durch die Wertsteuer um den Punkt B nach unten gedrehte inverse Nachfragefunktion (1 − τ% ) p ( x ) durch den Punkt Q führen muss. Dieser Punkt Q liegt im Abstand t genau unter dem Punkt D = ( xtM , ptM ) , was die Forderung nach Aufkommensgleichheit beider Steuern (mit den Steuersätzen t und τ% ) bei der Menge xMt zum Ausdruck bringt. Wir betrachten dann die sich bei dem so bestimmten Steuersatz τ% ergebende (Netto) Grenzerlösfunktion (1 − τ% ) R′( x ) und vergleichen diese mit der (Netto)Grenzerlösfunktion R′( x ) − t bei der Mengensteuer. Die Produktionsmenge, für die sich diese beiden Kurven schneiden, bezeichnen wir mit x% , den Schnittpunkt selber mit S. Die formale Bedingung für x% lautet also (1 − τ% ) R′( x% ) = R′( x% ) − t bzw. R′( x% ) = t = p( xtM ) . τ% Weil p ( xMt ) > R′( xMt ) gilt, hat man also insbesondere (1 − τ% ) R′( x% ) = R′( x% ) − t = p ( xMt ) − t > c , d.h. der Punkt S liegt oberhalb der Grenzkostengerade ( = c ) . Weil (1 − τ% ) R′( x ) aber flacher Zur Nicht-Äquivalenz von Mengen- und Wertsteuern im Monopol (Grafik) Preis Teil 1: Monopol ohne Steuer qM = pM p (x) C′ ( x ) R′ ( x ) B Menge xM Preis Teil 2: Monopol mit Mengensteuer D pMt qM = pM qMt p (x) − t R′ ( x ) − t H xMt xM p (x) R′ ( x ) C′ ( x ) B Menge Preis Teil 3: Nicht-Äquivalenz D pMt qM = pM S qMt Q (1 − τ! ) ⋅ p ( x ) (1 − τ! ) ⋅ R′ ( x ) R′ ( x ) − t p (x) − t H p (x) C′ ( x ) R′ ( x ) B x! xMt xM xτM! Menge verläuft als R′( x ) − t (Warum?), wird bei der Wertsteuer – gemäß der Marginalbedingung (1 − τ% ) R′( xτM% ) = c – eine Produktionsmenge xτM% gewählt, die größer als xMt ist. Im Monopolgleichgewicht mit der Wertsteuer τ% sind dann sowohl Konsumentenrente als auch das Steueraufkommen größer als im Monopolgleichgewicht bei der Mengensteuer t. Auch dies kann man sich leicht an der Abbildung klar machen.