Internationale Ökonomie II Vorlesung 7: Übersicht

Werbung

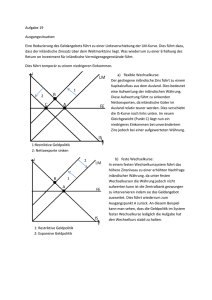

Internationale Ökonomie II Vorlesung 7: Übersicht: Das internationale Währungssystem bis 1973 Prof. Dr. Dominik Maltritz Gliederung der Vorlesung 1. 2. 3. 4. 5. 6. Ein- und Überleitung: Die Zahlungsbilanz Wechselkurse und Devisenmarkt Geld, Zinsen und Wechselkurse Die Kaufkraftparitätentheorie: Preisniveau und Wechselkurs Der Wechselkurs und die reale Wirtschaft Fixierte Wechselkurse 7. Übersicht: Das internationale Währungssystem 8. Feste versus flexible Wechselkurse 9. Optimale Währungsräume 10. Der internationale Finanzmarkt 11. Entwicklungsländer und ihre spezifischen Probleme Makroökonomische Zielsetzungen in einer offenen Volkswirtschaft Binnenwirtschaftliches Gleichgewicht: -> Vollbeschäftigung der Ressourcen bei Preisniveaustabilität Außenwirtschaftliches Gleichgewicht -> Keine extremen Leistungsbilanzüberschüsse und –defizite Außenwirtschaftliches Gleichgewicht Contra Gleichgewicht: Überschüsse als Entwicklungsstrategie Handel ist vorteilhaft-> Warum dann nicht intertemporal? Bessere Investitionsmöglichkeiten wahrnehmen Ausgleich von Schocks Pro Gleichgewicht -> Contra Defizit: Mittel schlecht investiert / nur konsumiert Ausfall in Zukunft (-> Finanz- und Wirtschaftskrise) Schulden belasten Wirtschaftspolitik -> Contra Überschuss: Verzicht auf Konsum Verzicht auf Investition (zukünftige Wettbewerbsfähigkeit) Protektionismus Der Goldstandard in der Zeit vor dem ersten Weltkrieg In der frühen Neuzeit diente Edelmetall direkt als Geld. Im 19. Jahrhundert knüpften dann viele wichtige Länder den Wert ihrer Banknoten an Gold (Großbritannien, Deutschland USA, Japan) Damit ergab sich ein System fixierter Wechselkurse. Aufgabe der Zentralbank: Extreme Schwankungen in den Goldreserven vermeiden Größtenteils Laissez-Faire-Haltung bezüglich Leistungsbilanz Goldautomatismus Goldstandard impliziert Automatismen, die auf Leistungsbilanzdefizit hinwirken Annahme: Es existiert ein Leistungsbilanzüberschuss, der nicht durch Kapitalexporte ausgeglichen wird. -> Zufluss von Devisen (Gold) -> Preise steigen (da ja die Geldmenge steigt) -> Inland wird weniger konkurrenzfähig (reale Aufwertung der Währung) ->Defitzit sinkt Umgekehrt bei Defitzit Goldstandard and „Rules of the Game“ Goldautomatismus sollte selbstständig funktionieren, aber „Natürliche“ Reaktion der Zentralbanken verstärkt den Mechanismus: Zentralbanken mit ständigem Goldabfluss droht „Zahlungsunfähigkeit“ -> Maßnahmen zur Verhinderung: Zinsen rauf, Verkauf inländischer Vermögenswerte Zentralbanken mit Goldzufluss haben „Problem“, dass Gold unverzinslich ist…besser wäre verzinsliche Anlage -> Erwerb von Inlandsaktiva -> sinken der Zinssätze im Inland -> Abfluss von Kapital „Rules of the Game“ in der Realität Häufig wurden die Regeln nicht beachtet. Defizitländer haben stärkere Anreize zu handeln, daher trugen sie meist die Hauptlast des Ausgleichs (für alle Länder). Starke Konkurrenz der Defizitländer um Goldvorräte (Weltweit deflationäre Tendenzen durch Steigerung der Produktion bei beschränktem Goldangebot) -> Starke kontraktive Impulse (hohe Zinsen, Sinkende Preisniveaus) Gelegentlich sogar Neutralisierung von Goldabflüssen Goldstandard und binnenwirtschaftliches Gleichgewicht Hinsichtlich des binnenwirtschaftlichen Gleichgewichts gab es starke Schwankungen / Abweichungen. Ursachen: Goldangebot änderte sich (Goldfunde) Geringe Möglichkeiten für Geldpolitik, zur Pufferung makroökonomischer Schocks Politisch: untergeordnetes Ziel Das Weltfinanzsystem von 1914-1945 (I) Weltkrieg (+ Wiederaufbau) finanziert über Notenpresse -> Aufhebung des Goldstandards (Inflation) Nach dem Krieg: - „Sieger“-Länder (USA, GB, Frankreich, Japan) versuchen den internationalen Goldstandard zu reanimieren (Konferenz von Genua) - Gold war relativ knapp -> auch Devisen als Reserven - GB führt alte Gold-Parität wieder ein, aber dies impliziert extreme Deflation -> Arbeitslosigkeit, Abstieg als Industrienation Das Weltfinanzsystem von 1914-1945 (II) Großbritannien -> Aufhebung des Goldstandards 1931 („Run“ auf Bank of England) Während der großen Depression gaben auch andere Länder den Goldstandard auf -> Festhalten verhinderte Bekämpfung der Krise über Geldpolitik Protektionistische Tendenzen in vielen Ländern -> Senkung von Außenhandelsgewinnen Das Bretton-Woods-System System fester Wechselkurs mit US-Dollar als Leitwährung, der seinerseits an Gold gebunden war (35$/Feinunze) -> Intervention durch andere (nicht US) Zentralbank Freie Konvertibilität der Währungen (teilweise aber erst ab 1958) Aber: Es gab vielfältige Kapitalverkehrsrestriktionen Realignments möglich bei „fundamentalen Ungleichgewichten“ Die USA im Bretton-Woods-System Als „Ankerland“ hatten die USA eine Sonderstellung (vgl. letztes Kapitel): Keine Interventionen am Devisenmarkt zur Aufrechterhaltung der Fixierung nötig (da dies die anderen Länder tun). Trotz Fixierung ist eigenständige Geldpolitik zur Beeinflussung der inländischen Konjunktur möglich. Damit ergibt sich auch ein Einfluss auf die Konjunktur der anderen Länder (da diese ihre Geldpolitik entsprechend anpassen müssen). Aber: Fixierung an Goldpreis beschränkte Möglichkeit eigener Geldpolitik Ende des Bretton-Woods-Systems Das Ende des Bretton-Woods-Systems ergab sich insbesondere durch expansive Fiskal- (und eingeschränkt auch der) Geldpolitik der USA Spekulation gegen das System (Ende 1967/Anfang 1968): Kauf von Gold -> Reaktion: Teilung des Marktes 1970: Rezession -> Abwertungserwartung Dollar real überbewertet Mögliche Lösung: (i) Deflation in USA (-> Rezession) (ii) nominale Abwertung -> Alle anderen müssen zustimmen (erzwungen 1971) 1973: neue Abwertung -> neue Spekulation -> Aufgabe des Peg Makro-Daten vor Ende des Bretton-WoodsSystems