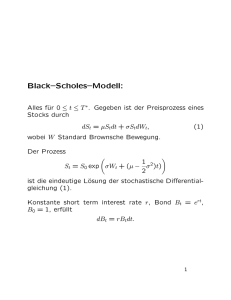

3. Übungsblatt

Werbung

Institut für Stochastik

JProf. Dr. L. Veraart · Dipl.-Math. S. Urban

3. Übungsblatt zur Vorlesung Finanzmathematik II

Aufgabe 1 (Eigenschaften der quadratischen Covariation)

Zeigen Sie die Symmetrie und die Bilinearität der quadratischen Covariation. Beschränken Sie sich

dabei auf Prozesse X,Y ∈ M 2 , d.h. quadratisch integrierbare und stetige Martingale, und verwenden

Sie die bekannte Charakterisierung:

hX,Y i ist der fast sicher eindeutige, in 0 startende und wachsende Prozess, sodass XY − hX,Y i ein

gleichgradig integrierbares Martingal1 ergibt.

Aufgabe 2 (Normalverteilung des Itô-Integrals)

Sei W := (Wt )t≥0 eine Brownsche Bewegung auf (Ω, F , P) und f : R → R stetig. Zeigen Sie, dass

Xt :=

Z t

0

f (s)dWs , t ≥ 0,

für jedes feste t ≥ 0 normalverteilt ist und bestimmen Sie die Parameter der Verteilung.

Hinweis: Bestimmen Sie die momenterzeugende Funktion ΦXt von Xt .

Aufgabe 3 (Lösen einer stochastischen Differentialgleichung)

Der reellwertige Prozess X := (Xt )t≥0 sei beschrieben durch die SDGL

´

m ³

( j)

( j)

( j)

dXt = (µt Xt + νt ) dt + ∑ λt Xt + σt dWt , X0 = x0

j=1

für ein x0 ∈ R und progressiv messbare Prozesse µ, ν, λ( j) , σ( j) , j = 1, . . . , m. Dabei gelte für alle

R

R

( j)

( j)

j = 1, . . . , m und alle t ≥ 0 0t |µs | + |νs |ds < ∞ sowie 0t |λs |2 + |σs |2 ds < ∞. Zeigen Sie, dass X

dann folgende explizite Darstellung besitzt:

Ã

Xt = Zt x0 +

Zt

Z t

1

0

Zs

Ã

m

νs − ∑

j=1

!

( j) ( j)

λs σs

m

ds + ∑

Z t ( j)

σs

j=1 0

Zs

!

!

( j)

dWs

mit

ÃZ µ

¶

m Z t

t

1

( j)

( j)

2

= exp

µs − ||λs || ds + ∑

λs dWs

.

2

0

j=1 0

( j)

( j)

Hinweis: Z ist Lösung des homogenen Teils dZt = Zt µt dt + Zt ∑mj=1 λt dWt , Z0 = 1. Zeigen Sie

das und folgern Sie daraus, dass X eine Lösung der SDGL ist. Es gilt sogar Eindeutigkeit, was Sie

voraussetzen dürfen.

1 bezüglich

der natürlichen Filtration der in X und Y vorkommenden Brownschen Bewegung

Aufgabe 4 (Ornstein-Uhlenbeck Prozess)

Sei W Brownsche Bewegung auf (Ω, F , P) und α ∈ R \ {0}. Ein die SDGL

dXt = −αXt dt + dWt

lösender Prozess X mit festem Anfangswert X0 = x0 ∈ R heißt Ornstein-Uhlenbeck Prozess. Finden

Sie eine explizite Darstellung von X und bestimmen Sie daraus die Verteilung von Xt für festes t ≥ 0.

Aufgabe 5 (Vasicek-Zinstruktur)

Betrachten Sie das Zinsstrukturmodell

drt = (α − βrt ) dt + γdWt ,

r0 = c ∈ R

von Oldrich Vasicek. Dabei sind α, β und γ positive reelle Zahlen und W ist eine Standard-Brownsche

Bewegung. Zeigen Sie, dass rt zu jeder Zeit t ≥ 0 die Verteilung

µ

¶ 2

µ

¶

α

γ

α

N

+ exp (−βt) r0 −

, (1 − exp (−2βt))

β

β 2β

besitzt.

P R ÜFUNGSANK ÜNDIGUNG

Am Dienstag, 28. Juli 2009, besteht die Möglichkeit, durch mündliche Prüfung

über den Inhalt der Übungen einen Übungsschein zu erwerben. Voraussetzung

zur Zulassung hierzu ist die aktive Mitarbeit in der Übung durch (mindestens

zweimaliges) Vorstellen vorbereiteter Aufgaben.

Am Dienstag, 4. August 2009, findet eine studienbegleitende Prüfung statt.

Bitte melden Sie sich bei Interesse rechtzeitig vor Ende der Vorlesung.