RECH UND RECH GMBH - RECH WAGNER & CO. GmbH

Werbung

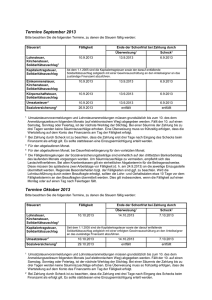

Mandantenrundschreiben September 2000 Termine September 2000 Bitte beachten Sie die folgenden Termine, zu denen die Steuern fällig werden: Steuerart Fälligkeit Lohnsteuer, Kirchensteuer, Solidaritätszuschlag2 11.9.2000 18.9.2000 18.9.20003 Kapitalertragsteuer, Solidaritätszuschlag2 11.9.2000 18.9.2000 keine Schonfrist Einkommensteuer, Kirchensteuer, Solidaritätszuschlag 11.9.2000 18.9.2000 keine Schonfrist Körperschaftsteuer, Solidaritätszuschlag 11.9.2000 18.9.2000 keine Schonfrist Umsatzsteuer4 11.9.2000 18.9.2000 18.9.20003 1 2 3 4 Ende der Schonfrist bei Zahlung durch Überweisung1 Scheck/bar Um die Frist zu wahren, sollte die Überweisung einige Tage vorher in die Wege geleitet werden. Für den abgelaufenen Monat. Wenn gleichzeitig mit der Abgabe der Anmeldung gezahlt wird. Für den abgelaufenen Monat; bei Dauerfristverlängerung für den vorletzten Monat. Änderungen bei der Altersteilzeit Durch das Zweite Gesetz zur Fortentwicklung der Altersteilzeit sind mit Wirkung zum 1.7.2000 Neuregelungen in Kraft getreten, mit denen die Beschäftigungswirksamkeit der Altersteilzeit erhöht werden soll. Die wichtigsten Neuerungen im Überblick: Verlängerung des Geltungszeitraums für die Altersteilzeitförderung Durch die Ausdehnung der Geltungsdauer der Altersteilzeitförderung sind nunmehr Gesamtzeiträume bis zum 31.12.2015 mit förderungswirksamer Altersteilzeit ausfüllbar. Auf diese Art und Weise soll der Praxis Planungssicherheit für einen längeren Zeitraum gewährt werden. Ausdehnung der Förderungsdauer Mit der Erweiterung der Förderungshöchstdauer von fünf auf sechs Jahre soll die Bereitschaft der Arbeitgeber gefördert werden, mit den Arbeitnehmern längere Laufzeiten der Altersteilzeitverträge zu vereinbaren. Mindestbeschäftigung des Wiederbesetzers Die Verlängerung der Förderungshöchstdauer geht mit einer Erhöhung der Mindestbeschäftigungsdauer des neu eintretenden Arbeitnehmers von drei auf vier Jahre einher. Wöchentliche Arbeitszeit Die Neuregelung sieht vor, daß die vor Beginn der Altersteilzeit vereinbarte Arbeitszeit nicht höher sein darf, als der Durchschnitt der letzten 24 Monate. Die Regelung dient dazu, Mißbräuche zu vermeiden. Berechnung des Nettoentgelts Die Berechnung des altersteilzeitspezifischen Nettoentgelts wird durch die Einführung möglicher Pauschalen vereinfacht. Die getroffenen Neuregelungen werden durch angepaßte Bestimmungen bei der Kranken- und Pflegeversicherung sowie bei der Arbeitslosenversicherung flankiert. Leiharbeitnehmer: Keine automatische Entstehung eines Arbeitsverhältnisses nach Ablauf der zulässigen Überlassungsdauer Nach einer vor kurzem veröffentlichten Entscheidung des Bundesarbeitsgerichts entsteht bei Überschreiten der zwölfmonatigen Überlassungshöchstdauer von Leiharbeitnehmern nicht zwangsläufig ein Arbeitsverhältnis zwischen dem Leiharbeitnehmer und dem Entleiher. Zur Begründung stellte das Gericht auf eine mit Wirkung vom 1.4.1997 ersatzlos gestrichene Vorschrift ab. Seither gebe es in den Fällen vermuteter Arbeitsvermittlung keine gesetzliche Grundlage mehr, um mit dem Entleiher ohne dessen Willen ein Arbeitsverhältnis entstehen zu lassen. Rückruf von Arbeitnehmern aus dem Urlaub grundsätzlich unzulässig Hat der Arbeitgeber einem Beschäftigten Urlaub gewährt, so darf er ihn grundsätzlich nicht zurückrufen und auch keine negativen Folgen daran knüpfen, wenn der Arbeitnehmer im Falle eines Rückrufs nicht zur Arbeit erscheint. Dies hat jüngst das Bundesarbeitsgericht entschieden. In dem zugrundeliegenden Fall war einem Arbeitnehmer Urlaub gewährt worden. Der Arbeitgeber behauptete allerdings, der Arbeitnehmer habe sich bereiterklärt, bei Bedarf in die Firma zurückzukehren und zu arbeiten. Nachdem der Arbeitgeber den Beschäftigten nach dessen Urlaubsantritt vergeblich zurückgerufen hatte, kündigte er das Arbeitsverhältnis fristlos. Der Arbeitnehmer stellte sich auf den Standpunkt, daß die Kündigung unwirksam sei und hatte Erfolg. Das Bundesarbeitsgericht entschied, daß es dem Arbeitnehmer uneingeschränkt zu ermöglichen sei, die ihm aufgrund des Urlaubsanspruchs zustehende Freizeit selbstbestimmt zu nutzen. Der Arbeitgeber müsse sich entscheiden: Entweder er genehmigt dem Arbeitnehmer Urlaub, dann darf er ihn aus diesem auch nicht zurückrufen oder aber er verweigert den Urlaub aus dringenden betrieblichen Gründen von vornherein (außergewöhnlicher Arbeitsanfall, Vertretungsfälle etc.). Eine Vereinbarung, in der sich der Arbeitnehmer verpflichtet, den Urlaub abzubrechen und die Arbeit wieder aufzunehmen, falls der Arbeitgeber ihn ruft, sei rechtsunwirksam. Sie verstoße gegen zwingendes Urlaubsrecht. Keine Betriebsaufspaltung bei fehlender personeller Verflechtung Die notwendige personelle Verflechtung für eine Betriebsaufspaltung ist regelmäßig nicht gegeben, wenn Personen an der Besitzgesellschaft beteiligt sind, die nicht zugleich auch Gesellschafter der Betriebsgesellschaft sind (sog. Nur-Besitzunternehmer). In besonderen Ausnahmefällen kann eine personelle Verflechtung auf der Grundlage einer tatsächlichen Beherrschung beider Unternehmen durch Personen entstehen, die an beiden Gesellschaften beteiligt sind. Die tatsächliche Beherrschung setzt voraus, daß die nur an der Besitzgesellschaft beteiligten Gesellschafter bei Beschlußfassungen ihren eigenen geschäftlichen Willen nicht entfalten können. Ein auf schuldrechtlicher Rechtsbeziehung beruhender wirtschaftlicher Druck ist nach einer Entscheidung des Bundesfinanzhofs nicht ausreichend. Besteht die Besitzgesellschaft in der Rechtsform der Gesellschaft bürgerlichen Rechts, verhindert das im Bürgerlichen Gesetzbuch geregelte Einstimmigkeitsprinzip bei Abstimmungen eine tatsächliche Beherrschung beider Unternehmen. Wird für die Besitzgesellschaft eine andere Rechtsform gewählt, dann kann das Einstimmigkeitsprinzip ohne steuerliche Nachteile vereinbart werden. Eigenheimzulage: Bei mehreren Anspruchsberechtigten Aufteilung nach Miteigentumsanteilen Die Eigenheimzulage umfaßt den Fördergrundbetrag und die Kinderzulage. Der Fördergrundbetrag ist objektbezogen, während die Kinderzulage zusätzlich gewährt wird, wenn der Anspruchsberechtigte einen Kinderfreibetrag oder Kindergeld erhält. Für den Fall, daß mehrere Anspruchsberechtigte den Fördergrundbetrag für ein Objekt beantragen, hat der Bundesfinanzhof entschieden, daß der Fördergrundbetrag nur einmal zu gewähren und die Verteilung nach Miteigentumsanteilen vorzunehmen ist. Das gilt auch dann, wenn die auf einen Miteigentumsanteil entfallenden Anschaffungs- oder Herstellungskosten bereits die Bemessungsgrundlage für den vollen Fördergrundbetrag erreichen. Abschreibung von Seniorenwohnanlagen Die Abschreibungsmöglichkeiten für Gebäude sind unterschiedlich geregelt. Die Höhe der Abschreibung richtet sich u. a. danach, ob das Gebäude Wohnzwecken dient. Ein Gebäude dient Wohnzwecken, wenn es geeignet und dazu bestimmt ist, Menschen auf Dauer Aufenthalt und Unterkunft zu ermöglichen. Dabei muß die Wohnraumüberlassung im Vordergrund stehen. Ein Gebäude dient nicht Wohnzwecken, wenn neben der eigentlichen Wohnungsüberlassung weitere Leistungen, wie die Verpflegung, die Reinigung und Pflege der Räume, die Betreuung und Pflege bei Erkrankungen usw. angeboten werden. Diese zusätzlichen Leistungen geben dann dem Vertragsverhältnis das gewerbliche Gepräge. Die eigentliche Wohnraumüberlassung wird überlagert durch die zusätzlich vereinbarten Leistungen. Das Schleswig-Holsteinische Finanzgericht entschied, daß eine Seniorenwohnanlage kein Wohnzwecken dienendes Gebäude ist, wenn neben der Unterbringung weitere Leistungen (z. B. Pflege, Versorgung, Hilfe bei Freizeitgestaltung) angeboten werden und die Anlage entsprechend genutzt wird. Nunmehr muß der Bundesfinanzhof eine endgültige Entscheidung treffen. Auch ein Mehrfamilienhaus kann ein Objekt bei der Drei-Objekt-Grenze sein Zur Abgrenzung der privaten Vermögensverwaltung von einem gewerblichen Grundstückshandel hat die steuerliche Rechtsprechung die sogenannte Drei-Objekt-Grenze entwickelt. Danach liegt gewerblicher Grundstückshandel vor, wenn innerhalb von fünf Jahren mehr als drei Immobilienobjekte verkauft werden. Strittig war, was als Objekt in diesem Sinne gilt. Der Bundesfinanzhof hat zum wiederholten Mal verdeutlicht, daß auch Mehrfamilienhäuser dazu zählen können, wenn nicht von vornherein eine solche Veräußerung als gewerblich anzusehen ist. Nach dem Leitbild dieser Rechtsprechung liegt ein gewerblicher Grundstückshandel vor, wenn Grundbesitz (Wohnungen, Grund und Boden oder Gebäude) durch unternehmerisches Handeln wie Waren umgesetzt werden. Die Finanzverwaltung wendet diese Rechtsprechung bisher nicht an. Neu ist die Klarstellung, daß bei Grundstücken, die im Wege der Erbfolge erworben wurden, die Besitzzeit des Erblassers bei der Prüfung der Drei-Objekt-Grenze nicht berücksichtigt wird. Zwar tritt der Gesamtrechtsnachfolger in alle Rechte und Pflichten des Erblassers ein, davon ausgenommen sind jedoch höchstpersönliche Verhältnisse. Deshalb ist es ausgeschlossen, eine vermutete Verkaufsabsicht beim Erblasser zum Zeitpunkt des Erwerbs der Immobilien auf den Erben zu übertragen. Maßgeblich kann in diesem Sinne nur sein, ob der Erbe die Absicht zur Weiterveräußerung hegte. Buchführungspflicht bei gewerblichem Grundstückshandel In der Regel wird ein gewerblicher Grundstückshandel erst nachträglich durch die Finanzverwaltung festgestellt. Bis zu diesem Zeitpunkt werden Einkünfte aus Vermietung und Verpachtung überwiegend durch Gegenüberstellung von Einnahmen und Werbungskosten ermittelt. Nach einer Verfügung der Oberfinanzdirektion Frankfurt am Main führt diese Art der Einkünfteermittlung nicht zwingend zu dem Ergebnis, daß die Einkünfte aus der nachträglich festgestellten gewerblichen Tätigkeit auch durch Einnahme-ÜberschußRechnung ermittelt werden dürfen. Vielmehr ist der Gewinn nachträglich nach Bilanzierungsgrundsätzen zu ermitteln. Es bleibt dann immer noch die Möglichkeit, für zukünftige Zeiträume das Wahlrecht zur Einnahme-Überschuß-Rechnung auszuüben. Das Finanzamt kann nach Ausübung des Wahlrechts erst dann zur Buchführung auffordern, wenn die in der Abgabenordnung genannten Grenzen (z. B. Umsatz 500 TDM, Gewinn 48 TDM) überschritten werden. Darf der Erbe selbst den vom Erblasser ungenutzten Verlustabzug geltend machen? Nach der bisherigen Rechtsprechung des Bundesfinanzhofs kann der Erbe einen bei seinem Rechtsvorgänger entstandenen Verlust bei der eigenen Besteuerung absetzen, soweit der Erblasser ihn noch hätte geltend machen können. Von dieser Auffassung will nun ein Senat des Bundesfinanzhofs abweichen, da die Ansicht vertreten wird, daß diese Rechtsprechung zur Vererblichkeit des Verlustabzugs aufgegeben werden sollte. Nach den verfahrensrechtlichen Grundsätzen der Finanzgerichtsordnung ist dies jedoch nur möglich, wenn die übrigen Senate, die bisher eine andere Auffassung vertreten haben, dem zustimmen. Das Ergebnis dürfte erhebliche Bedeutung haben, da ererbte Verlustabzüge in der Praxis sicher keine untergeordnete Rolle spielen. Ein zunächst formunwirksamer Vertrag zwischen Angehörigen kann steuerlich anerkannt werden Verträge zwischen nahen Angehörigen werden steuerlich nur berücksichtigt, wenn sie formwirksam abgeschlossen werden. Daß dieser Grundsatz nicht ausnahmslos gilt, stellte der Bundesfinanzhof bei einem Pachtvertrag zwischen einer Personengesellschaft und Angehörigen der Gesellschafter fest, bei dem zunächst Formvorschriften nicht beachtet wurden. Zum Zeitpunkt der Betriebsprüfung fehlte in dem entschiedenen Fall die Bestellung eines Ergänzungspflegers für die minderjährigen Enkel. Da die Beteiligten unmittelbar nach der erfolgten Betriebsprüfung das Versäumte nachholten, erkannte das Gericht den Pachtvertrag steuerlich an. Mit der sofortigen Nachholung dokumentieren die Beteiligten ihren ernsthaften Bindungswillen aus dem durchgeführten Pachtvertrag zweifelsfrei. Die steuerliche Anerkennung des tatsächlich durchgeführten Pachtvertrags wird auch nicht durch den Verzicht auf einen Wertausgleich für die von der Gesellschaft errichteten Bauten gestört. Das gilt selbst dann, wenn dieser Verzicht privat veranlaßt ist. Kassenfehlbeträge als Arbeitslohn Ergeben sich bei einer Kassenführung durch einen Arbeitnehmer, der als Kassierer tätig ist, Kassenfehlbeträge, ist der damit betraute Arbeitnehmer im allgemeinen verpflichtet, den Verlust zu ersetzen. Auf Grund des Vorstandsbeschlusses einer Bank war diese verpflichtet, 75 v. H. der Kassenfehlbeträge zu übernehmen. Nur für die restlichen 25 v. H. haftete der Kassierer. Das Finanzgericht Münster hat entschieden, daß die Übernahme der 75 v. H. des Kassenmankos kein steuerpflichtiger Arbeitslohn ist. Steuerpflichtiger Arbeitslohn liege nur vor, wenn dem Arbeitnehmer ein Vorteil zugeflossen ist, aus dem er bereichert wird. Da aber die Bank verpflichtet war, 75 v. H. des Fehlbetrags zu übernehmen, wurde der Kassierer nicht von einer eigenen Übernahmeverpflichtung des Mankos freigestellt. Deshalb liege keine Bereicherung vor. Pauschale Fehlgeldentschädigungen (Mankogeld, Zählgeld) sind grundsätzlich steuerpflichtiger Arbeitslohn. Werden nicht mehr als 30 DM monatlich gezahlt, sind die pauschalen Fehlgeldentschädigungen aber steuerfrei, wenn sie an Arbeitnehmer im Kassen- und Zähldienst gezahlt werden. Mitunternehmer aufgrund Teilungsanordnung des Erblassers Die Teilungsanordnung in einem Testament wird von der steuerlichen Rechtsprechung als Grundlage zur Ermittlung der Erbquote und nicht als zwingende Zuordnung eines Wirtschaftsguts zu einem bestimmten Erben angesehen. Ist für eine Beteiligung an einer Personengesellschaft nicht die Form einer qualifizierten Unternehmensnachfolge vorgeschrieben, fällt sie allen Erben zu, die steuerlich dadurch als Mitunternehmer angesehen werden. Der Bundesfinanzhof vertritt bei einer Nachfolge in einen Kommanditanteil nun die Auffassung, daß keiner ein Einkommen zu versteuern braucht, daß ihm nicht tatsächlich zugeflossen ist. An die Anerkennung des in der Teilungsanordnung genannten Erben und die Zurechnung der Einkünfte vom Erbfall werden allerdings folgende Bedingungen geknüpft: die Teilungsanordnung darf keine abweichende Gewinnzuordnung vorsehen, die Beteiligten richten sich ab dem Erbfall nach der Teilungsanordnung, die Teilungsanordnung wird in einem vertretbaren zeitlichen Rahmen vollzogen. Die von der Finanzverwaltung genannte Sechs-Monats-Frist kann in begründeten Fällen überschritten werden. In dem entschiedenen Fall zog sich der Vollzug über zwei Jahre hin. Der Entscheidung ist weiterhin zu entnehmen, daß ein entgeltlicher Verzicht auf einen durch Teilungsanordnung eingeräumten Nießbrauch im privaten Bereich nicht steuerbar ist. Diese Beurteilung soll auch für den Fall gelten, daß der vorgesehene Nießbrauch nicht bestellt wird und der verpflichtete Erbe statt dessen eine Abfindung zahlt. Nachweis der Bedürftigkeit bei Unterstützung von Angehörigen im Ausland Die Erfordernisse zum Nachweis der Bedürftigkeit von im Ausland lebenden Angehörigen zwecks Anerkennung von Unterhaltsleistungen als außergewöhnliche Belastungen können einem Urteil des Finanzgerichts Baden-Württemberg entnommen werden. Danach ist die Vorlage amtlicher, ins Deutsche übersetzter Bescheinigungen notwendig. Daraus müssen sich detaillierte und vollständige Angaben zur Unterstützungsbedürftigkeit der unterstützten Person ergeben. Dies sind der Name, das Alter, die Anschrift und der Beruf des Unterstützungsempfängers, sein Verwandtschaftsverhältnis zum Unterstützenden, Art und Umfang der eigenen Einnahmen und des eigenen Vermögens des Unterstützten, die evtl. Unterhaltspflicht anderer Personen und die Höhe ihrer Unterstützung bzw. die Gründe für die unterlassene Unterstützung sowie die Angabe, ab wann und aus welchen Gründen der Unterstützte nicht selbst für seinen Unterhalt aufkommen konnte. Die Höhe der Unterstützungsleistungen ist durch die Vorlage von Überweisungsbelegen zu erbringen. Im Falle der Übergabe von Bargeld sind an den Nachweis erhöhte Anforderungen zu stellen. Nur bei Familienheimfahrten kann auf den Nachweis verzichtet werden, wenn lediglich der Ehepartner, die Kinder oder andere am Ort des Ehegattenhaushalts lebende Angehörige unterstützt werden und lediglich die Mitnahme eines Nettolohnes geltend gemacht wird. Spielhalle als Teilbetrieb bei einem Automatenaufsteller Liegt ein Teilbetrieb im steuerlichen Sinne vor, kann das für die Steuerbelastung z. B. bei Veräußerungen günstig sein. Meinungsverschiedenheiten mit der Finanzverwaltung gibt es immer wieder darüber, was ein Teilbetrieb ist. Das Finanzgericht Köln hat bei einem Automatenaufsteller entschieden, daß die von ihm betriebene Spielhalle einen Teilbetrieb im steuerlichen Sinne darstellt. Lebensfähig ist ein Teil des Gesamtunternehmens dann, wenn mit diesem Teil eine eigenständige betriebliche Tätigkeit ausgeübt werden kann. Die steuerliche Rechtsprechung hat dazu bestimmte Merkmale herausgearbeitet: Sachliche Eigenständigkeit: Diese kann sich in der Trennung des Anlagevermögens, der Unterbringung in eigenen Räumen sowie durch eine selbständige Organisation ergeben. Personelle Eigenständigkeit: der Einsatz eigenen Personals oder einer eigenen Verwaltung. Wirtschaftliche Eigenständigkeit: z. B. unterschiedliche Vertrags- und Preisgestaltung, Bestehen eines eigenen Kundenkreises, gesonderte Buchführung und Kostenrechnung. Vereinbarungen zur Eigenständigkeit: z. B. ein Entgelt für den tatsächlich vorhandenen Geschäftswert. Eine eigene Buchführung und ein eigener Jahresabschluß sind nicht zwingend. Unerheblich ist die geringfügige Nutzung gemeinsamer Betriebsmittel, z. B. Benutzung eines Pkw für Kassierfahrten. Der Bundesfinanzhof muß nunmehr endgültig entscheiden. Steuerliche Behandlung der Instandhaltungsrücklage Nach dem Wohnungseigentümergesetz sind Wohnungseigentümergemeinschaften verpflichtet, eine Instandhaltungsrücklage zu bilden, auf die der einzelne Wohneigentümer monatlich einen Vorschuß zu zahlen hat. Die Oberfinanzdirektion Frankfurt/M. hat klar gestellt, wie die Rücklagen steuerlich zu behandeln sind: Zinsen aus der Anlage der Instandhaltungsrücklage gehören zu den Einkünften aus Kapitalvermögen. Die vom einzelnen Eigentümer geleisteten Zahlungen zur Instandhaltungsrücklage sind erst dann als Werbungskosten bei vermieteten Eigentumswohnungen abzugsfähig, wenn die Gelder aus der Rücklage für Erhaltungsaufwendungen oder andere Maßnahmen verwendet worden sind. Die Wohngeldzahlungen sind deshalb jeweils um die Zuführungsbeträge zur Instandsetzungsrücklage zu kürzen. Beim Erwerb einer Eigentumswohnung gehört der übernommene Anteil an der Instandhaltungsrücklage nicht zu den Anschaffungskosten. Der Anteil ist auch dann vom Gesamtkaufpreis abzuziehen, wenn im Kaufvertrag keine gesonderte Aufteilung erfolgt ist. Der Verkäufer kann den auf den Erwerber übergehenden Anteil deshalb auch nicht als Werbungskosten in Abzug bringen. Steuerreform: Grundfreibetrag und Steuersätze Auf der Grundlage des sogenannten Steuersenkungsgesetzes sowie des Entschließungsantrags des Bundesrates vom 14.7.2000 werden sich Grundfreibetrag und Einkommensteuersätze bis zum Jahr 2005 wie folgt entwickeln: 2000 ab 2001 ab 2003 ab 2005 13.499 DM 14.093 DM 14.525 DM 15.011 DM Eingangssteuersatz 22,9 v. H. 19,9 v. H. 17,0 v. H. 15,0 v. H. Spitzensteuersatz 51,0 v. H. 48,5 v. H. 47,0 v. H. 42,0 v. H. Grundfreibetrag Während der Spitzensteuersatz bei ledigen Steuerpflichtigen im Jahr 2000 ab einem zu versteuernden Einkommen von 114.696 DM zur Anwendung gelangt, ist dies im Jahre 2005 bereits ab einem zu versteuernden Einkommen von voraussichtlich 102.000 DM der Fall. Der Körperschaftsteuersatz für Kapitalgesellschaften wird von bisher 40 v. H. (für einbehaltene Gewinne) bzw. 30 v. H. (für ausgeschüttete Gewinne) ab 2001 einheitlich auf definitive 25 v. H. gesenkt. Zugleich wird das heutige Anrechnungsverfahren abgeschafft und das sogenannte Halbeinkünfteverfahren eingeführt. Steuerreform: Abschreibungen Zur teilweisen Gegenfinanzierung der beschlossenen Steuersenkungen werden sich ab 2001 die Abschreibungsbedingungen wie folgt verschlechtern: Die lineare Abschreibung für Gebäude im Betriebsvermögen verringert sich von 4 v. H. auf 3 v. H. Die degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens wird vom Dreifachen des linearen AfA-Satzes (max. 30 v. H.) auf das Doppelte (max. 20 v. H.) gesenkt. Die amtlichen Abschreibungstabellen für Wirtschaftsgüter des Anlagevermögens werden im Verwaltungswege an realitätsnähere Nutzungsdauern angepaßt. Der Bundesrat hat diesbezüglich am 14.7.2000 in einem Entschließungsantrag eine sachgerechte Verlängerung der technischen Nutzungsdauer gefordert. Steuerreform: Besteuerung von Dividenden Für die Besteuerung von Dividenden und anderen Gewinnanteilen von Kapitalgesellschaften (AG, GmbH) gilt künftig das Halbeinkünfteverfahren, welches das Anrechnungsverfahren ablöst. Im Halbeinkünfteverfahren werden die Dividenden und andere Gewinnausschüttungen nur zur Hälfte bei der Einkommensermittlung angesetzt. Gleichzeitig werden aber die damit im Zusammenhang stehenden Aufwendungen (Werbungskosten und Betriebsausgaben) auch nur zur Hälfte berücksichtigt. Beispiel: Der Steuerpflichtige bezieht eine Dividende i. H. v. 20.000 DM. Durch ein Finanzierungsdarlehen zum Erwerb der Aktien sind Zinsen i. H. v. 5.000 DM entstanden. Lösung: Der Steuerpflichtige hat folgende Einkünfte aus Kapitalvermögen zu versteuern: Einnahmen (Dividende) davon steuerfrei 50 v. H. 20.000 DM -10.000 DM Steuerpflichtige Einnahmen Abzüglich Werbungskosten: Zinsen davon 50 v. H. abzugsfähig 10.000 DM 5.000 DM 2.500 DM Einkünfte aus Kapitalvermögen -2.500 DM 7.500 DM Knüpfen außersteuerliche Rechtsnormen wie z. B. das Eigenheimzulagegesetz und sozialrechtliche Leistungsgesetze an die steuerlichen Begriffe wie Einkünfte, Summe der Einkünfte, Gesamtbetrag der Einkünfte, Einkommen oder zu versteuerndes Einkommen an, ist insoweit das Halbeinkünfteverfahren nicht anzuwenden. In diesem Fall erhöhen sich die Bezugsgrößen um die zur Hälfte steuerfrei gestellten Einnahmen und mindern sich um die nicht abziehbaren Werbungskosten und Betriebsausgaben. Im o. g. Beispielsfall würden bei der Ermittlung der Einkommensgrenzen bei der Eigenheimzulage dem Gesamtbetrag der Einkünfte 10.000 DM Einnahmen hinzugerechnet und 2.500 DM Werbungskosten abgezogen. Das Halbeinkünfteverfahren ist erstmals für den Veranlagungszeitraum 2001 anwendbar, sofern für die Kapitalgesellschaft das Anrechnungsverfahren nicht mehr anzuwenden ist. Steuerreform: Gewerbesteueranrechnung Bei Steuerpflichtigen mit Einkünften aus Gewerbebetrieb wird die Einkommensteuer durch eine pauschalierte Anrechnung der Gewerbesteuer gemindert. Die Einkommensteuerermäßigung wird in Höhe des 1,8-fachen des Gewerbesteuermeßbetrags gewährt. Die tarifliche Einkommensteuer ermäßigt sich, soweit sie anteilig auf die im zu versteuernden Einkommen enthaltenen gewerblichen Einkünfte entfällt. Die Gewerbesteueranrechnung ist erstmals auf Wirtschaftsjahre anzuwenden, die nach dem 31. Dezember 2000 beginnen. Die Gewerbesteuer bleibt auch weiterhin als Betriebsausgabe abzugsfähig. Steuerreform: Mittelstandsförderung Zur Förderung der mittelständischen Wirtschaft wurde auf die geplante Abschaffung der Sonder- und Ansparabschreibungen für kleine und mittlere Unternehmen verzichtet. Jedoch wird die Höhe der Ansparabschreibung (gewinnmindernde Rücklage) für zukünftig geplante Anschaffungen ab 2001 von 50 v. H. auf 40 v. H. der Anschaffungs- bzw. Herstellungskosten abgesenkt. Darüber hinaus werden die Regelungen des 1999 abgeschafften Mitunternehmererlasses ab dem Jahr 2001 wieder eingeführt. Bei der Übertragung einzelner Wirtschaftsgüter innerhalb verschiedener Betriebsvermögen des Steuerpflichtigen ist dann wieder grundsätzlich der Buchwert anzusetzen, so daß die stillen Reserven nicht aufgedeckt werden müssen und somit eine steuerneutrale Übertragung möglich ist. Steuerreform: Veräußerung von Anteilen an Kapitalgesellschaften im Privatvermögen Bei der steuerlichen Behandlung der Veräußerung von Anteilen an Kapitalgesellschaften im Privatvermögen gilt folgendes: Soweit die Veräußerung innerhalb eines Jahres nach Anschaffung der Anteile erfolgt, sind die Veräußerungsgewinne wie bisher als sonstige Einkünfte aus privaten Veräußerungsgeschäften zu versteuern. Neu ist jedoch, daß die Veräußerungsgewinne ab 2002 im Halbeinkünfteverfahren besteuert werden, d. h. die Veräußerungserlöse wie auch die damit im Zusammenhang stehenden Werbungskosten und die ursprünglich angefallenen Anschaffungskosten gehen nur zur Hälfte in die Ermittlung des zu versteuernden Einkommens ein. Ist die Veräußerungsfrist von einem Jahr überschritten, erfolgt eine Erfassung der Veräußerungsgewinne als Einkünfte aus Gewerbebetrieb, wenn der Veräußerer innerhalb der letzten fünf Jahre vor der Veräußerung zu mindestens 1 v. H. an der Gesellschaft beteiligt war. Auch in diesem Falle erfolgt die Besteuerung im Halbeinkünfteverfahren. Im Rahmen des Steuersenkungsgesetzes ist die Beteiligungsgrenze von 10 v. H. auf 1 v. H. abgesenkt worden. Die 1 v. H.-Beteiligungsgrenze greift grundsätzlich erstmals bei Veräußerungen im Jahr 2002. Dies gilt auch für die Anwendung des Halbeinkünfteverfahrens. Soweit die obigen Voraussetzungen nicht erfüllt sind, unterliegen die Gewinne nicht der Einkommensteuer. Steuerreform: Veräußerungsgewinne bei Personenunternehmen Der Freibetrag für Unternehmer, die ihren Betrieb verkaufen oder aufgeben, wird für Veräußerungen nach dem 31.12.2000 von 60.000 DM auf 100.000 DM angehoben. Voraussetzung ist nach wie vor, daß der Unternehmer das 55. Lebensjahr vollendet hat oder dauerhaft berufsunfähig ist. Darüber hinaus ist - so der vom Bundesrat am 14.7.2000 verabschiedete Entschließungsantrag - beabsichtigt, ab 2001 den halben Steuersatz für Betriebsveräußerungen und Betriebsaufgaben wieder einzuführen. Diese Steuervergünstigung soll der aus dem Berufsleben ausscheidende Unternehmer allerdings nur einmal im Leben in Anspruch nehmen können. Verbot der Rückstellung zur Kaufpreisrückerstattung Eine Rückstellung wegen der Verpflichtung zur Rückzahlung des Kaufpreises darf nach einem Urteil des Bundesfinanzhofs erst gebildet werden, wenn am Bilanzstichtag mit einer Wandlung des Kaufvertrags gerechnet werden mußte, die Rückabwicklung des Kaufvertrags wahrscheinlich war. Wurden bis zum Bilanzstichtag nur Mängelrügen erhoben und der Anspruch auf Wandlung nach dem Bilanzstichtag aber vor Aufstellung der Bilanz geltend gemacht, berechtigt dies noch nicht zur Bildung einer Rückstellung in Höhe der späteren Kaufpreisrückerstattung. Allerdings liegen die Voraussetzungen zur Bildung von Gewährleistungsrückstellungen zur Nachbesserung oder Schadensbeseitigung vor. Verpflegungsmehraufwendungen bei Fahrtätigkeit Arbeitnehmer, die ihre Arbeitsstätte auf einem Kraftfahrzeug haben, sind folglich nicht ortsgebunden tätig, wenn sich ihre Tätigkeit im wesentlichen auf das Lenken und Betreuen eines Fahrzeugs oder andere Arbeiten im Zusammenhang mit dem Betrieb des Fahrzeugs beschränkt. Im Sinne des steuerlichen Reisekostenrechts haben sie keine regelmäßige Arbeitsstelle. Diese Arbeitnehmer üben eine sog. Fahrtätigkeit aus, für die bei der Bemessung der Pauschbeträge für Verpflegung (als Werbungskosten ansetzbar) die Dauer der Abwesenheit von der Wohnung ausschlaggebend ist. Ab 1996 erkennt die Finanzverwaltung nur noch pauschale Verpflegungsaufwendungen an. Bei mindestens 8 Stunden Abwesenheit beträgt der Pauschbetrag 10 DM, bei mindestens 14 Stunden Abwesenheit aber weniger als 24 Stunden 20 DM und bei 24 Stunden 46 DM. Auch einem angestellten Fahrlehrer, der zu Beginn seiner täglichen Arbeit das Fahrzeug übernimmt und es am Ende seines Dienstes wieder abgibt und ansonsten sich nur einmal in der Woche etwa zweieinhalb Arbeitsstunden in der Fahrschule aufhält, stehen Verpflegungsmehraufwendungen in Höhe der zuvor genannten Pauschalen zu, entschied das Hessische Finanzgericht. Wahlrecht zur Aktivierung von Feldbeständen Ist ein Landwirt von der Gewinnermittlung nach Durchschnittssätzen zur Gewinnermittlung durch Bestandsvergleich übergegangen, kann er auf die Aktivierung des Feldinventars verzichten. Ein Übergang zur Aktivierung der Feldbestände ist zu jedem späteren Bilanzierungszeitpunkt möglich. Bisher konnte die Aktivierung nicht nachgeholt werden. An dieser Auffassung hält der Bundesfinanzhof nicht mehr fest. Wirksamer Mietvertrag zwischen Angehörigen bei nur mündlicher Nebenkostenabrede Wohnungsmietverträge zwischen Angehörigen werden nur anerkannt, wenn sie zivilrechtlich wirksam geschlossen sind und sowohl die Gestaltung als auch die Durchführung des Vereinbarten dem zwischen Fremden Üblichen entspricht. Der Bundesfinanzhof fordert, daß die Hauptpflichten der Vertragsparteien, wie die Nutzungsüberlassung und die Höhe der zu entrichtenden Miete, klar und eindeutig schriftlich vereinbart worden sind und entsprechend dem Vereinbarten durchgeführt werden. Das Finanzgericht Baden-Württemberg hat jetzt entschieden, daß ein Mietvertrag über Wohnraum auch dann wirksam ist, wenn er nur die Hauptpflichten regelt und die Vereinbarung über die Zahlung der Nebenkosten mündlich getroffen ist. Diese Entscheidung kann nur in bestimmten Fällen als Rettungsanker benutzt werden. Zur Sicherheit sollte grundsätzlich alles schriftlich im Mietvertrag festgehalten werden. Erdienen von Pensionszusagen auch durch Tätigkeit für Rechtsvorgängerunternehmen Nach ständiger Rechtsprechung kommt es für die Anerkennung einer Pensionszusage an einen nicht beherrschenden Gesellschafter darauf an, ob die Voraussetzungen für eine Erdienbarkeit vorliegen. In Anlehnung an das Gesetz zur Verbesserung der betrieblichen Altersversorgung soll danach die Betriebszugehörigkeit mindestens 12 Jahre betragen und die Versorgungszusage mindestens drei Jahre bestanden haben. In einem Urteil des Bundesfinanzhofs wird dieser Erdienbarkeitszeitraum definiert. Danach zählen nicht nur Zeiträume der Tätigkeit im Betrieb der GmbH, sondern auch solche, in denen der gesellschaftliche Geschäftsführer zuvor in einem Einzelunternehmen tätig war, das er in die GmbH eingebracht oder an diese veräußert hat. Rückwirkender Wegfall der Sozialversicherungspflicht bei beherrschenden GesellschafterGeschäftsführern Die steuerlichen Folgen des rückwirkenden Wegfalls der angenommenen Versicherungspflicht eines beherrschenden Gesellschafter-Geschäftsführers einer GmbH werden in einer Verfügung der Oberfinanzdirektion Düsseldorf dargestellt. Es ergeben sich unterschiedliche Konsequenzen, die danach zu beurteilen sind, ob die Arbeitgeber- bzw. Arbeitnehmeranteile an den Arbeitnehmer weitergeleitet oder erstattet werden: Erstattet der Sozialversicherungsträger die Arbeitgeberanteile zur gesetzlichen Renten- und Arbeitslosenversicherung an den Arbeitgeber, ohne daß sie an den Arbeitnehmer weitergeleitet werden, so ergeben sich keine lohnsteuerlichen Folgen. Erstattet der Sozialversicherungsträger die Arbeitnehmeranteile zur gesetzlichen Renten- und Arbeitslosenversicherung dem Arbeitnehmer, stellt diese Zahlung keinen Arbeitslohn dar. Da die erstatteten vermeintlichen Arbeitnehmeranteile zur Sozialversicherung nicht als Sonderausgaben hätten abgezogen werden dürfen, sind die betroffenen Einkommensteuerveranlagungen zu ändern, soweit im Erstattungsjahr keine Verrechnung mit gleichartigen Aufwendungen möglich ist. Der Vorwegabzug bei den Vorsorgeaufwendungen ist bei den Steuerfestsetzungen zu Unrecht gekürzt worden. Dieser Nachteil ist im Rahmen der geänderten Steuerfestsetzung auszugleichen. Es ist zu beachten, daß Krankenversicherungsbeiträge nur erstattet werden, wenn die Krankenversicherung keine Leistung erbracht hat oder noch erbringen muß. Werden die Arbeitgeberanteile an den Arbeitnehmer erstattet oder weitergegeben, ist zu prüfen, ob es sich dabei um steuerpflichtigen Arbeitslohn oder um eine verdeckte Gewinnausschüttung handelt. Werden die Arbeitgeberanteile der gesetzlichen Rentenversicherung in Beiträge für eine freiwillige Versicherung des Arbeitnehmers in der gesetzlichen Rentenversicherung umgewandelt, dann ist ebenfalls zu prüfen, ob steuerpflichtiger Arbeitslohn oder eine verdeckte Gewinnausschüttung vorliegt. Minderung der steuerlichen Bemessungsgrundlage durch Erbbauzinsbelastung Beim Erwerb eines mit einem Erbbaurecht belasteten Grundstücks mindert nach einer Entscheidung des Bundesfinanzhofs der auf den Erbbauzins entfallende Teil des Kaufpreises die Bemessungsgrundlage für die Grunderwerbsteuer. Entscheidend ist, daß es sich bei dem Erbbauzinsanspruch um eine Geldforderung handelt. Sie stellt keinen Grundstücksumsatz dar und unterliegt daher nicht der Grunderwerbsteuer. Abweichend von der vorstehenden Beurteilung bleibt die Belastung mit einem Erbbaurecht dann unberücksichtigt und führt zu keiner Minderung der Bemessungsgrundlage, wenn das Erbbaugrundstück kurze Zeit vor dem Erlöschen des Erbbaurechts erworben wird. Betriebsaufspaltung und Geschäftswertübertragung Wird im Rahmen der Übertragung eines Einzelunternehmens auf eine neu gegründete GmbH auch ein Firmenwert entgeltlich übertragen, führt dies nicht zwangsläufig zu einer verdeckten Gewinnausschüttung in Höhe des übertragenen Firmenwerts. Das Finanzgericht Saarland hatte sich mit einem Fall auseinanderzusetzen, bei dem die beweglichen Wirtschaftsgüter und der Geschäftswert entgeltlich veräußert wurden und die GmbH sodann das unbewegliche Betriebsvermögen anpachtete. Die Finanzverwaltung vertrat die Auffassung, daß bei dieser Betriebsaufspaltung der Geschäftswert bei der Besitzgesellschaft verblieben und damit die Vergütung für den Firmenwert eine verdeckte Gewinnausschüttung sei. Das Gericht stellt klar, daß bei einer Betriebsaufspaltung der Firmenwert in der Regel (ggf. auch zeitlich begrenzt) auf die Betriebsgesellschaft übergeht, weil er in einem unlösbaren Zusammenhang mit dem übrigen betrieblichen Organismus steht. Ein Entgelt für den Firmenwert sei somit keine verdeckte Gewinnausschüttung, wenn ein fremder Dritter bereit wäre, in gleicher Situation eine Zahlung in entsprechender Höhe zu leisten. Der Bundesfinanzhof wird klären müssen, ob diese Beurteilung zutreffend ist. Steuerreform: Steuerbefreiung von Veräußerungsgewinnen bei Kapitalgesellschaften Die Gewinne aus der Veräußerung von Beteiligungen an Körperschaften oder Personenvereinigungen werden bei der Ermittlung des Einkommens unbeschränkt steuerpflichtiger Körperschaften steuerfrei gestellt, soweit diese Anteile zum Zeitpunkt der Veräußerung seit mindestens einem Jahr (Behaltefrist) ununterbrochen zum Betriebsvermögen der veräußernden Körperschaft gehört haben. Es bleiben sowohl Gewinne als auch Verluste bei der Ermittlung des körperschaftsteuerrechtlichen Einkommens außer Ansatz. Die Steuerfreiheit kann jedoch nicht beansprucht werden, soweit sich in der Vergangenheit eine Abschreibung der Beteiligung auf den niedrigeren Teilwert gewinn- und damit steuermindernd ausgewirkt hat. Die Anwendung der Steuerbefreiung erfolgt in Abhängigkeit des Wirtschaftsjahres der Gesellschaft, an der die Anteile bestehen und greift grundsätzlich bei Veräußerungen ab dem Jahr 2002. Verwendung der verbindlichen Muster für Zuwendungsbestätigungen Mit Wirkung ab 1. Januar 2000 wurde das Durchlaufspendenverfahren abgeschafft, d. h., daß gemeinnützige Vereine Spenden selbst entgegennehmen und Spendenbescheinigungen ausstellen dürfen. Die Finanzverwaltung hat die hierfür zu verwendenden Vordrucke als verbindliche Muster festgelegt. Das Bundesministerium der Finanzen erläutert in einem Schreiben Einzelheiten zur Verwendung dieser verbindlichen Muster. Dabei wird klargestellt, daß der Zuwendungsempfänger die Bestätigungen in einem bestimmten Rahmen auf seine eigenen Verhältnisse zuschneiden kann, z. B. optische Hervorhebung oder Einrahmung von Textpassagen. Lediglich die Wortwahl und die Reihenfolge der in den amtlichen Vordrucken vorgeschriebenen Textpassagen sind grundsätzlich beizubehalten. Weitere Erläuterungen gelten Zuwendungen für mehrere steuerbegünstigte Zwecke und Sammelbestätigungen sowie andere technische Einzelheiten zur Erstellung der Bestätigungen. Errichtung eines Außenkamins als bauliche Veränderung Die Errichtung eines Außenkamins an einem Haus einer Wohnungseigentumsanlage stellt eine bauliche Veränderung dar, die der Zustimmung aller Eigentümer bedarf. Dabei ist es unbedeutend, ob der Kamin eine wesentliche Änderung des optischen Gesamteindrucks des Hauses zur Folge hat. Allein die mögliche Belästigung durch den aus dem Kamin entweichenden Rauch stellt eine Beeinträchtigung der übrigen Eigentümer dar, die diese nicht hinnehmen müssen. Deshalb müssen einer solchen baulichen Veränderung alle Eigentümer zustimmen. Keine fristlose Kündigung eines Mietvertrags wegen Störungen durch geistig verwirrte ältere Hausbewohner Die Mitglieder einer Hausgemeinschaft müssen Belästigungen durch altersbedingt geistig verwirrte Mitbewohner als sozialadäquat hinnehmen, wenn sich die Belästigungen als harmlose Störungen darstellen. Das Oberlandesgericht Karlsruhe führte in seiner Entscheidung aus, daß die fristlose Kündigung eines Mietverhältnisses wegen derartiger Störungen unwirksam sei, wenn die Belästigungen bei grundgesetzorientierter Wertung hinnehmbar erscheinen. Bei der Wertung, ob es sich um hinzunehmende Störungen handelt, sei insbesondere zu berücksichtigen, daß die Bundesrepublik ein sozialer Rechtsstaat sei, in dem die Würde des Menschen unantastbar ist und in dem niemand wegen seiner Behinderung benachteiligt werden dürfe. Krankenkassenwechsel: Kündigung bis zum 30.9.2000 erforderlich Versicherungspflichtige Mitglieder einer gesetzlichen Krankenversicherung (GKV) können nicht nur zu Beginn einer Beschäftigung bzw. bei einem Wechsel des Arbeitgebers ihre Krankenkasse frei wählen, sondern auch jeweils zum Jahresende ihre Krankenkasse wechseln. Voraussetzung ist, daß sie ihre bisherige Mitgliedschaft mit einer Frist von drei Monaten zum Jahresende kündigen und die Mitgliedschaft bei einer anderen Krankenkasse durch eine von dort ausgestellte Mitgliedsbescheinigung nachweisen. Der Grund des beabsichtigten Krankenkassenwechsels braucht bei der Kündigung nicht angegeben zu werden. Wer zum 1.1.2001 seine Krankenkasse wechseln möchte, muß also bis spätestens 30.9.2000 eine Kündigung gegenüber seiner bisherigen Krankenkasse aussprechen. Die Wahl der neuen Krankenkasse ist dann für mindestens zwölf Monate verbindlich. Familienversicherte haben kein separates Wahlrecht, sondern sind immer an die Entscheidung des Familienmitglieds gebunden, über das sie versichert sind. Wählbar ist eine für den Wohn- oder Beschäftigungsort des wechselnden Mitgliedes zuständige AOK oder Ersatzkasse, eine für den Arbeitgeber zuständige oder geöffnete Betriebskrankenkasse oder eine örtlich zuständige bzw. für den Beschäftigungsbetrieb zuständige Innungskrankenkasse. Die Wahlmöglichkeit besteht auch für Rentner, die z. B. wegen günstigerer Beitragssätze ihre Krankenkasse wechseln wollen. Für freiwillig versicherte Mitglieder einer gesetzlichen Krankenkasse gilt demgegenüber während des ganzen Jahres eine Kündigungsfrist von zwei Kalendermonaten. Ermäßigter Umsatzsteuersatz für Zweckbetrieb eines gemeinnützigen Vereins Der Bundesfinanzhof hat entschieden, daß Eintrittsgelder für die Benutzung der Eislaufbahn eines gemeinnützigen Vereins dem ermäßigten Umsatzsteuersatz unterliegen können. Voraussetzung ist, daß die Umsätze im Rahmen eines Zweckbetriebs anfallen. Ein Zweckbetrieb liegt neben weiteren Voraussetzungen nur dann vor, wenn der Betrieb zu nicht begünstigten Betrieben derselben oder ähnlicher Art nicht in größerem Umfang in Wettbewerb tritt, als es bei Erfüllung der steuerbegünstigten Zwecke unvermeidbar ist. Eine vollständige Befreiung der Eintrittsgelder lehnt der Bundesfinanzhof jedoch ab. Zwar seien Teilnehmergebühren für sportliche Veranstaltungen von der Umsatzsteuer befreit. Für die Annahme einer sportlichen Veranstaltung reiche es aber nicht aus, wenn lediglich die Nutzung von Sportanlagen gestattet werde und die organisatorischen Maßnahmen sich auf die ordnungsgemäße Benutzung beschränkten. Umsatzsteuerbefreiung von ambulanten Pflegediensten Von der Umsatzsteuer befreit sind u. a. die mit dem Betrieb von Einrichtungen zur ambulanten Pflege kranker und pflegebedürftiger Personen eng verbundenen Umsätze. Voraussetzung ist jedoch, daß die Pflegekosten im vorangegangenen Kalenderjahr in mindestens 40 v. H. der Fälle von den gesetzlichen Trägern der Sozialversicherung oder Sozialhilfe ganz oder zum überwiegenden Teil getragen worden sind. Das Bundesministerium der Finanzen hat auf eine Anfrage mitgeteilt, daß die Umsatzsteuerbefreiung nur für Einrichtungen gilt, die selbst alle im Zusammenhang mit der Übernahme einer ambulanten Pflege anfallenden Pflegeleistungen erbringen können. Übernimmt eine Pflegeeinrichtung als Kooperationspartner einer anderen Einrichtung einen Teil des Pflegeauftrags für eine zu pflegende Person, kann nur die Einrichtung die Umsatzsteuerbefreiung in Anspruch nehmen, bei der beide vorgenannten Voraussetzungen erfüllt sind. Umsatzsteuerliche Behandlung von Sachzuwendungen an Arbeitnehmer Die Oberfinanzdirektion Hannover weist darauf hin, daß Unternehmer ab dem 1.4.1999 keinen Vorsteuerabzug aus den dem Arbeitnehmer erstatteten Verpflegungsmehraufwendungen mehr geltend machen können. Überläßt der Arbeitgeber dem Arbeitnehmer ein Betriebsfahrzeug auch zur privaten Nutzung, kann der umsatzsteuerliche Wert der Nutzungsüberlassung auch bei gemieteten oder geleasten Fahrzeugen nach der sog. 1 v. H-Methode ermittelt werden. Auch die Fahrzeugüberlassung von Unternehmen mit ausschließlich steuerfreien Umsätzen ist umsatzsteuerpflichtig. Die Vorsteuern aus der Anschaffung und dem laufenden Unterhalt des Fahrzeugs sind nach dem Verhältnis der für steuerfreie und steuerpflichtige Zwecke gefahrenen Kilometer aufzuteilen. Festsetzung von Hinterziehungszinsen auf Vermögensteuer noch zulässig Das Bundesverfassungsgericht hatte 1995 entschieden, daß das Vermögensteuergesetz teilweise unvereinbar mit dem Grundgesetz war. Nach Wegfall der Vermögensteuer mit Wirkung vom 1.1.1997 war streitig, ob Verstöße gegen das Vermögensteuergesetz aus früheren Jahren auch über 1996 hinaus strafrechtlich verfolgt werden dürfen und die Festsetzung von Hinterziehungszinsen zulässig ist. Beides hat der Bundesfinanzhof nunmehr bejaht. Damit können z. B. in den Fällen, in denen durch Steuerfahndungsmaßnahmen bisher nicht versteuerte Geldanlagen im Ausland aufgedeckt wurden, die zu Vermögensteuernachzahlungen geführt haben, Hinterziehungszinsen festgesetzt werden. Beim Bundesverfassungsgericht ist inzwischen eine Beschwerde anhängig, so daß gegen belastende Bescheide Einspruch eingelegt werden sollte. Kein Nutzungsausfall bei Nichtbenutzbarkeit eines überschwemmten Kellers Der Eigentümer einer Eigentumswohnung, zu der ein Hobbyraum und ein Abstellraum im Keller gehören, kann keine Nutzungsausfallentschädigung dafür verlangen, daß er diese Räume wegen wiederholter Überschwemmungen (Fehlen eines Rückstauventils) längere Zeit nicht nutzen konnte. Das Oberlandesgericht Düsseldorf stellte in seiner Entscheidung fest, daß bei fehlender Gebrauchsmöglichkeit einzelner Räume ein ersatzfähiger Schaden nur dann vorliege, wenn die betroffenen Räume für den Eigentümer eine zentrale Bedeutung haben. D. h., wenn er auf die Verfügbarkeit gerade dieser Räume angewiesen sei. Trotz der Bedeutung, die die Freizeitgestaltung in den letzten Jahren gewonnen habe, sei aber ein Hobbyraum nicht an sich schon von derart zentraler Bedeutung für die Lebensführung, daß ein Schaden zu bejahen wäre. Ausübung des gesetzlichen Vorkaufsrechts des Mieters formfrei Werden vermietete Wohnungen, an denen nach der Überlassung an den Mieter Wohnungseigentum begründet worden ist oder begründet werden soll, an einen Dritten verkauft, so ist der Mieter zum Vorkauf berechtigt. Nach Meinung des Bundesgerichtshofs muß in diesem Fall die Erklärung des Mieters, mit der dieser von seinem Vorkaufsrecht Gebrauch macht, nicht notariell beurkundet werden. Das Gericht begründete seine Auffassung u. a. damit, daß ein solcher Mieter wegen der ihm zustehenden Ausübungsfrist von zwei Monaten weniger schutzbedürftig als ein anderer rechtsgeschäftlicher Erwerber von Grund- und Wohnungseigentum ist. Immobilienfonds-Gesellschaft: Rückabwicklung des Darlehensvertrags bei Täuschung durch Anlagevermittler? In einem vom Bundesgerichtshof entschiedenen Fall hatten Eheleute zur Finanzierung ihrer Beteiligung an einer Immobilienfonds-Gesellschaft bürgerlichen Rechts mit einem Kreditinstitut einen Darlehensvertrag geschlossen. Unter Hinweis darauf, daß sie durch Täuschung eines Anlagevermittlers zum Gesellschaftsbeitritt veranlaßt worden seien, verlangten sie später die Rückabwicklung des Darlehensvertrags. Zu Unrecht, befand das Gericht. Zwar seien Beteiligungs- und Darlehensvertrag als verbundenes Geschäft anzusehen, so daß Einwendungen aus dem Beteiligungsvertrag grundsätzlich auch gegenüber dem Kreditinstitut geltend gemacht werden können. Dies gilt allerdings nur, wenn der Gesellschaftsbeitrittsvertrag zuvor auch außerordentlich gekündigt wird. Im zugrundeliegenden Fall waren die Eheleute jedoch nach wie vor Mitglieder des Fonds und zogen aus dem Erwerb der Beteiligung steuerliche Vorteile. Reisegepäck: Versicherungsschutz ausnahmsweise auch nachts? Nach den einschlägigen Versicherungsbedingungen besteht Versicherungsschutz für Reisegepäck z. B. in Fahrzeugen grundsätzlich nur in der Zeit von 6 bis 22 Uhr. In der übrigen Zeit ist das Gepäck ausnahmsweise nur dann versichert, wenn der Schaden während einer Fahrtunterbrechung von nicht länger als zwei Stunden eingetreten ist. Diese Ausnahmeregelung setzt allerdings voraus, daß eine wirkliche Fahrt zu einem bestimmten Ziel vorliegt. Ein kurzes Versetzen des Fahrzeugs während einer mehr als zweistündigen Fahrtunterbrechung reicht nicht aus, die Zweistundenfrist erneut in Gang zu setzen.