2014-08-12-Beratung-Gesamt-nach-DIN-SPEC77222 - cb

Werbung

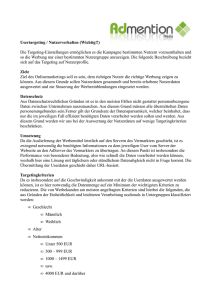

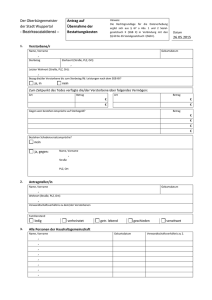

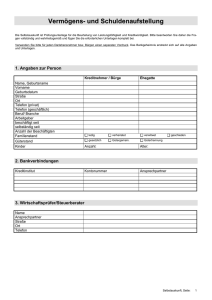

[cb-makler:] – Versicherungsmakler Thorsten Schneider Vermögensrisiko-Absicherung und Vorsorge sowie Vermögensplanung lt. DIN SPEC 77222 Prio Sach-Vermögensrisiko /Absicherung) Stufe 1 Finanzielle Grundbedürfnisse Prio 1a Privathaftpflicht-Versicherung Deckungssumme mind. 3 Mio € incl. Kinder 1b 1a Kfz-Haftpflicht-Versicherung Deckungssumme 100 Mio € 1c 1a Tierhalterhaftpflicht-Versicherung Deckungssumme mind. 3 Mio € 1d 1a Sonstige Haftpflicht-Versicherung Deckungssumme mind. 3 Mio € / Boot, Jagd, Luft- u.Wassersport, HuG, BHH, Gewässer… Wohngebäude-Versicherung Wiederaufbauwert 2014 / F+LW+St/H+Elementarschaden Hausrat-Versicherung 650 €/qm Wfl. oder Neuwertberechnung 1e 2a 3c 2c 3b Stufe 2 Erhaltung Lebensstandard 4e Verkehrsrechtsschutz-Versicherung Deckungssumme 300.000 € incl. Kinder Rechtsschutz-Versicherung Privat+Arbeit+Miete+Eigentum+Vermieter optional 100.000 € Strafkaution Vorsorge (Personen) Stufe 1 Finanzielle Grundbedürfnisse Krankheit Grundschutz (GKV / PKV) Gesetzliche Krankenversicherung oder Private Krankenversicherung incl. Kinder Berufsunfähigkeits-Versicherung 70 % vom mtl. Nettoeinkommen, mind. 1000€ oder Ersatzprodukte EU, GF…, Kinder ab 16 J. Arbeitsunfähigkeit* 70 % vom Nettoeinkommen Krankentagegeld mind. 1000 € (max. 100 % Nettoeinkommen) Hinterbliebenen-Vorsorge* 1000 € mtl. auf 5 J. für LP + 3 J. pro Kind + Darl.-Verbindlichkeiten = Höhe der Risiko-LV Altersvorsorge 1000 € abzgl. 200 € bei eig. gen. Immobilie RiesterRe., BasisRe., Betr.-Re., RV, Sparanl. Krankheit (Ausland) Private Auslandsreise-Krankenvers. incl. Kinder Stufe 2 Erhaltung Lebensstandard 1a Prio 2b 2b 2e 3a Vermögensplanung Stufe 1 Finanzielle Grundbedürfnisse Entschuldung Dispo-/Konsumentenkredit Kredite > 1.000,- € Ablösung durch verfügbares Vermögen, Ratentilgung, Umschuldung Liquiditätsermittlung (gesamter Haushalt) Nettogesamteinkommen – Konsum, Wohnen, Mobilität, Absicherg., Vorsorge, Vermögenspl. >0 Liquiditätsreserve 1000 € kurzfristig verfügbar, garantierter Zins Saldo Vermögen und Verbindlichkeiten Bruttovermögen (ohne Leibrente) > Verbindlichkeiten Stufe 2 Erhaltung Lebensstandard Berufsunfähigkeits-Versicherung 3a Liquiditätsreserve 80 % vom mtl. Nettoeinkommen (5 % Dyn.) 1 Nettoeink., mind. 2000 € 4g 1b Arbeitsunfähigkeit* 4b Zielsparen Ersatzinvestition 100 % vom Nettoeinkommen Krankentagegeld pers. Zielgröße der Geldanl., garantierter Zins 2 Altersvorsorge 4c Instandhaltung Wohneigentum 80 % vom Nettoeinkommen abzgl. Miete – InWE < 22 J.: 7.10 € pro qm und Jahr Rücklage standhaltg. bei eigen genutzter Immobilie WE > 22 J.: 9,00 € -“(max. 50 % Altersvorsorge-Bedarf) WE > 32 J.: 11,50 € -“3b Pflege vollstationär €/häuslich-ambulant € 4 i Vermögensstrukturierung PPV:1763(980)€/2239(2370)€/2.810(3870)€ 5 Risikogruppen für Geldanlagen, 100 % sicher… Pflegezusatzversicherung für Restkosten ………..100 % riskant 3c Kinderinvalidität 1000 € Rente, bis 15 LJ (Ersatz: UV s. 4 f) 4a Krankheit (stationär, ambulant) Private KV-Voll- od. Zusatzversicherung m. Ki. 4d Hinterbliebenenvorsorge* 80 % vom mtl. Nettogesamteinkommen mind. 1.000 € auf ….. (s. 1 e) 4f Unfall 500.000 € max. Leistung bei 100 % Inv. 4h Krankheit (Zahn) siehe 4 a Prioritäten innerhalb einer Stufe(Prio): 1=unbedingt erforderlich 2=dringend erforderlich 3 = erforderlich 4 = nachrangig erforderlich 5 = Kundenwunsch *Absicherung Nettoerwerbseinkommen prüfen: Regelabweichungen bei Angestellten, Beamten, Selbständigen, Rentnern etc. möglich Nettoeinkommen: Gehalt/Privatentnahmen Selbständige+Nettovermögenseinkommen(Miete/Pacht/Erträge Geldanl. > akt. Sparerfreibetr./Nettorenten Bei hohen Einkommen: Schwellenwert ( BBG Rente West brutto)bei Arb.-Unfähigk.,BU,Hinterbliebenenschutz,Altersvorsorge u. Liquid.-Reserve möglich Prio Sach-Vermögensrisiko /Absicherung) Stufe 3 Verbesserung Lebensstandard Prio Vorsorge (Personen) Stufe 3 Verbesserung Lebensstandard Prio 5 Vermögensplanung Stufe 3 Verbesserung Lebensstandard Zielsparen Sonstige (keine Ersatzinvestition) Individuelle Zielgröße : Geldanlage (garantierter Zins oder Planrendite) Prioritäten innerhalb einer Stufe(Prio): 1=unbedingt erforderlich 2=dringend erforderlich 3 = erforderlich 4 = nachrangig erforderlich 5 = Kundenwunsch *Absicherung Nettoerwerbseinkommen prüfen: Regelabweichungen bei Angestellten, Beamten, Selbständigen, Rentnern etc. möglich Nettoeinkommen: Gehalt/Privatentnahmen Selbständige+Nettovermögenseinkommen(Miete/Pacht/Erträge Geldanl. > akt. Sparerfreibetr./Nettorenten Bei hohen Einkommen: Schwellenwert ( BBG Rente West brutto)bei Arb.-Unfähigk.,BU,Hinterbliebenenschutz,Altersvorsorge u. Liquid.-Reserve möglich Stand: 08/2014