Risikomaße Value-at-Risk

Werbung

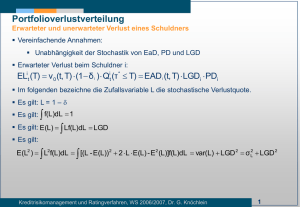

Portfolioverlustverteilung Modellierung von Abhängigkeiten bei den Ausfällen: kontinuierliche Bonitätsvariablen Neben den gemeinsamen Ausfallwahrscheinlichkeiten lassen sich mit Hilfe der bivariaten standardisierten Normalverteilung auch gemeinsame Übergangswahrscheinlichkeiten in beliebige Ratingklassen berechnen. Die Integrationsgrenzen über die bivariate Verteilungsfunktion ergeben sich bei einem Initialrating von BBB für Schuldner 1 und A für Schuldner 2 bei Zugrundelegung der Übergangswahrscheinlichkeiten aus dem vorletzten Beispiel aus folgendem Schema: Aktienrendite Schuldner 1 AAA AA 1,98 Schuldner 1 bleibt in BBB und Schuldner 2 in A A Aktienrendite Schuldner 2 -1,51 BBB BB B CCC D D CCC B BB BBB A AA AAA Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 1 Risikomaße Allgemeines Ein Risikomaß (L ) ist eine Kennzahl, die aus der Verlustverteilung eines Portfolios abgeleitet wird und das „Risiko“ des Portfolios beschreiben soll. Es existieren viele verschiedene Risikomaße. Die wichtigsten sind: Erwartungswert (erwarteter Verlust) Varianz bzw. Standardabweichung (unerwarteter Verlust ULP) Value-at-Risk (sowie unerwarteter Verlust UL(a)) Expected Shortfall Der Value-at-Risk sowie der Expected Shortfall sind Maße für das sog. „tail risk“, d.h. sie beschreiben unter Berücksichtigung eines Konfidenzniveaus extreme Verlustereignisse im Ausläufer der Verlustverteilung, der hohen Verlustbeträgen entspricht. Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 2 Risikomaße Erwartungswert und Standardabweichung Der erwartete L Verlust ist formal definiert als E (L ) max L f (L )dL Lmin Der unerwartete Verlust auf Portfolioebene ist definiert über die Varianz der Portfolioverlustverteilung: UL2P var( L ) Lmax 2 ( L E( L )) f( L )dL Lmin Kritik: Die Varianz bzw. Standardabweichung erfasst Abweichungen nach oben und nach unten => Widerspruch zum Begriff des „Risikos“; schlecht bei asymmetrischen Verteilungen Erwarteter Verlust sP=ULP Verlust Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 3 Risikomaße Risikomaße für das Tail Risk: Value-at-Risk Implizite Definition: Sei ein Konfidenzniveau a (0 < a < 1) fixiert. Dann ist der Value-at-Risk einer Verlustverteilung L implizit definiert als P(L VaRL (a )) a Der Value-at-Risk ist gerade das a.100%-Quantil der Verteilung der Verlustvariablen Explizite Definition: Sei ein Konfidenzniveau a (0 < a < 1) fixiert. Dann ist der Value-at-Risk einer Verlustverteilung L explizit definiert als VaR L (a ) FL-1 (a ) Bei einer Normalverteilung besteht eine 1:1-Beziehung zwischen ULP und VaR: So gilt z.B. für a = 95%: 1,65 s = VaR(95%) Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 4 . Risikomaße Risikomaße für das Tail Risk: Value-at-Risk Bestimmung VaR(a) für diskrete Verteilungen: 1. Konstruktion der kumulierten Wahrscheinlichkeiten der Portfolioverlustverteilung (Verluste seien positiv) 2. Bestimmung des kleinsten Verlustbetrags, zu dem die kumulierte Wahrscheinlichkeit größer oder gleich a ist. Dieser Verlustbetrag ist der gesuchte VaR(a). Beispiel: Ein Portfolio besteht aus zwei Krediten an zwei Schuldner A und B in Höhe von jeweils 1 Mio EUR. Die PD der Schuldner betrage jeweils 3%, der LGD jeweils 100% und die Ausfallkorrelation 50%. Berechnen Sie den VaR des Portfolios zum Konfidenzniveau 98%. Lösung: Zur Bestimmung der Portfolioverlustverteilung sind folgende Ereignisse zu betrachten: Fall 1: Schuldner A und Schuldner B fallen aus Berechnung der Wahrscheinlichkeit für dieses Ereignis über den Erwartungswert E(1A 1B) = AB sA sB + PDA PDB = AB ( PDA (1-PDA) PDB (1-PDB) )0,5 + PDA PDB = 50% x (3% x 97% x 3% x 97%)0,5 + 3% x 3% = 1,545% Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 5 Risikomaße Risikomaße für das Tail Risk: Value-at-Risk Fall 2: Schuldner A fällt aus und Schuldner B fällt nicht aus Berechnung der Wahrscheinlichkeit für dieses Ereignis über den Erwartungswert E(1A (1-1B) = E(1A) – E(1A 1B) = 3% - 1,545% = 1,455% Fall 3: Schuldner A fällt nicht aus und Schuldner B fällt aus Berechnung der Wahrscheinlichkeit für dieses Ereignis über den Erwartungswert E((1-1A) 1B) = E(1B) – E(1A 1B) = 3% - 1,545% = 1,455% Fall 4: Schuldner A fällt nicht aus und Schuldner B fällt nicht aus Berechnung der Wahrscheinlichkeit für dieses Ereignis über den Erwartungswert E((1-1A) (1-1B)) = 1 - E(1A) - E(1B) + E(1A 1B) = 1 – 3% - 3% + 1,545% = 95,545% Portfolioverlustverteilung: Eintrittswahrscheinlichkeit 95,545% 2,910% 1,545% kumulierte Eintrittswahrscheinlichkeit 95,545% 98,455% 100,000% Verlusthöhe 0 1 2 VaR(98%) = kleinster Verlustbetrag mit kumulierter Eintrittswahrscheinlichkeit größer gleich 98% Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 6 Risikomaße Risikomaße für das Tail Risk: Value-at-Risk und seine Zerlegung Der Value-at-Risk wird für Zwecke des Risikomanagements häufig zerlegt in den erwarteten und unerwarteten Verlust. Der in Zusammenhang mit dem Value-at-Risk definierte unerwartete Verlust hängt vom Konfidenzniveau ab und ist wie folgt definiert: Unerwarteter Verlust zum Konfidenzniveau 99% Erwarteter Verlust VaR(a ) EL UL(a ) Tail risk sP=ULP Verlust VaR (99%) Achtung: In Literatur und Praxis wird der Begriff des unerwarteten Verlusts für verschiedene Sachverhalte verwendet: ULi: unerwarteter Verlust für den Einzelschuldner ULP: unerwarteter Verlust auf Portfolioebene (definiert über Varianz) UL(a): unerwarteter Verlust als Teil des VaR zum Konfidenzniveau a Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 7 Risikomaße Value-at-Risk in der Unternehmenssteuerung Wahl des Konfidenzniveaus: Höheres Konfidenzniveau höherer Value-at-Risk Höheres Konfidenzniveau impliziert insbesondere bei Simulationsmodellen weniger Beobachtungen und damit größere Fehler bei der Quantifizierung Höheres Konfidenzniveau impliziert größere Unsicherheiten beim Backtesting. Die Wahl des Konfidenzniveaus hängt von der mit der VaR-Betrachtung verfolgten Zielsetzung ab. Dabei können verschiedene Zielsetzungen im Unternehmen verfolgt werden, die zu einer Verwendung des VaR bei verschiedenen Konfidenzniveaus führen. Häufig Verwendung als Vergleich (Benchmark) innerhalb des Unternehmens im Rahmen der operativen Steuerung => Konsistenz zwischen Bereichen ist wichtig, typischerweise eher moderate Konfidenzniveaus, z.B. 90% Bestimmung des benötigten ökonomischen Kapitals, um den Konkurs zu vermeiden => Abhängigkeit vom eigenen Zielrating, strategische Steuerung, typischerweise sehr hohe Konfidenzniveaus Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 8 Risikomaße Value-at-Risk in der Unternehmenssteuerung Erwarteter Verlust Beispielhaft: Verwendung der 1-Jahres-PDs von S&P sP=ULP Verlust BBB: VaR(99,63%) A: VaR(99,95%) AA: VaR(99,99%) Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 9 Risikomaße Value-at-Risk: Kritik Verhalten der Verlustverteilung oberhalb des VaR wird nicht berücksichtigt Extremszenarien fehlen Beispiel: VaR(99%) 1% 1% 1% Welche Verluste können bei Überschreitung des Value-at-Risk auftreten? Verschiedene Verteilungen geben verschiedene Antworten Die für die Bank gefährlichen Extremszenarien werden mit dem VaR nicht ausreichend quantifiziert VaR ist durch Stress-Tests zu ergänzen! Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 10 Risikomaße Value-at-Risk: Kritik Der Value-at-Risk ist kein „subadditives“ Risikomaß. Ein Risikomaß ist dann subadditiv, wenn für zwei Portfolien P1 und P2 gilt: (L P P ) (L P ) (L P ) 1 2 1 2 Intuitiv spiegeln sich in der Subadditivität Diversifikationseffekte wider. Beispiel für das nicht subadditive Verhalten des Risikomaßes VaR: Zwei Kreditpositionen, die unabhängig voneinander ausfallen können: Kreditposition 1: EUR 1 Mio, LGD = 100% Kreditposition 2: EUR 1 Mio, LGD = 100% Ausfallwahrscheinlichkeit 3% => VaR(95%) = 0 Ausfallwahrscheinlichkeit 3% => VaR(95%) = 0 Portfolio aus den Kreditpositionen 1 und 2: kein Ausfall: Wahrscheinlichkeit 94,1% Mindestens ein Ausfall: Wahrscheinlichkeit 5,9% => VaR(95%) = EUR 1 Mio > 0 => keine Subadditivität Wie wäre die Situation bei vollständiger Abhängigkeit (z.B. identische Schuldner)? Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 11 Risikomaße Expected Shortfall (Tail Conditional Expectation) Der Expected Shortfall ES(a) zu einem gegebenen Konfidenzniveau ist der Erwartungswert, der unter der Bedingung gebildet wird, dass der Value-at-Risk bei diesem Konfidenzniveau überschritten ist. ES (a ) E (L | L VaR(a )) aL f (L ) dL f (L ) dL Im diskreten Fall enthält der Nenner die Summe der Eintrittswahrscheinlichkeiten für Verluste, die größer als der VaR sind. VaR( ) VaR(a ) Erwarteter Verlust Unerwarteter Verlust Der Expected Shortfall ist ein subadditives Risikomaß. VaR (99%) ES Verlust (99%) Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 12 Risikomaße Expected Shortfall (Tail Conditional Expectation) Nachweis der Subadditivität für das Beispiel: Schuldner 1: ES(95%) = (3% x 1 ) Mio Euro / (3%) = 1 Mio Euro. Schuldner 2: ES(95%) = 1 Mio Euro Der Expected Shortfall für das Portfolio aus beiden Exposures beträgt (0,0009 x 2) Mio EUR / (0,0009) = 2 Mio EUR <= (1 + 1) Mio ÉUR => Subadditivität ist erfüllt ES(95%) für Schuldner 1 ES(95%) für Schuldner 2 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 13 Risikomaße Beispielhafte Berechnung aus der Verlustverteilung In einem Portfolio befinden sich zwei Exposures gegenüber Schuldnern, die unabhängig voneinander ausfallen. Exposure von Schuldner 1: EUR 10.500 Ausfallwahrscheinlichkeit 2,5% Der LGD beträgt mit einer Wahrscheinlichkeit von 40% einen Wert von 75% und mit einer Wahrscheinlichkeit von 60% einen Wert von 30%. Exposure von Schuldner 2: EUR 10.000 Ausfallwahrscheinlichkeit 2,0% Der LGD beträgt mit einer Wahrscheinlichkeit von 40% einen Wert von 80% und mit einer Wahrscheinlichkeit von 60% einen Wert von 31,5%. Berechnen Sie die Portfolioverlustverteilung, den erwarteten Verlust des Portfolios sowie Value-at-Risk, unerwarteten Verlust und Expected Shortfall für die Konfidenzniveaus 99,0% und 99,95%. Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 14 Risikomaße Beispielhafte Berechnung aus der Verlustverteilung Wahrscheinlichkeit 1 40,0% 2,5% 40,0% 2,5% 2,5% 60,0% 2,5% 60,0% 40,0% 2,5% 60,0% 2,5% 97,5% 97,5% 97,5% Eintrittswahrscheinlichkeit 95,550% 2,640% 0,018% 0,980% 0,780% 0,012% 0,012% 0,008% Wahrscheinlichkeit 2 40,0% 2,0% 60,0% 2,0% 2,0% 40,0% 2,0% 60,0% 98,0% 98,0% 40,0% 2,0% 60,0% 2,0% 98,0% Summe: kumulierte Eintrittswahrscheinlichkeit 95,550% 98,190% 98,208% 99,188% 99,968% 99,980% 99,992% 100,000% Eintrittswahrscheinlichkeit 0,008% 0,012% 0,012% 0,018% 0,980% 1,470% 0,780% 1,170% 95,550% 100,000% Verlusthöhe 0 3.150 6.300 7.875 8.000 11.025 11.150 15.875 Summe: Verlust 10.500 x 0,75 + 10.000 x 0,8 = 15.875 10.500 x 0,75 + 10.000 x 0,315 = 11.025 10.500 x 0,3 + 10.000 x 0,8 = 11.150 10.500 x 0,3 + 10.000 x 0,315 = 6.300 10.500 x 0,75 = 7.875 10.500 x 0,3 = 3.150 10.000 x 0,8 = 8.000 10.000 x 0,315 = 3.150 0 erwarteter Verlust 0,00 83,16 1,13 77,18 62,40 1,32 1,34 1,27 227,8 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 15 Risikomaße Beispielhafte Berechnung aus der Verlustverteilung Der erwartete Verlust des Portfolios beträgt 227,8 Euro. Unerwarteter Portfolioverlust: Schuldner 1: Der mittlere LGD beträgt 0,40 x 0,75 + 0,60 x 0,30 = 48% Die Varianz des LGD beträgt sL2 = 40% x 0,272 + 60% x 0,182 = 0,0486 Der unerwartete Verlust beträgt damit UL1 10.500 0,025 0,0486 0,48 2 0,025 0,975 867,8 Schuldner 2: Der mittlere LGD beträgt 0,40 x 0,80 + 0,60 x 0,315 = 50,9% Die Varianz des LGD beträgt sL2 = 40% x 0,2912 + 60% x 0,1942 = 0,056454 Der unerwartete Verlust beträgt damit UL 2 10.000 0,02 0,056454 0,509 2 0,02 0,98 787,8 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 16 Risikomaße Beispielhafte Berechnung aus der Verlustverteilung VaR(99%) = 7875 Euro. UL(99%) = (7875 – 227,8) Euro = 7647,8 Euro. ES (99%) = (62,4 + 1,32 + 1,34 + 1,27) / (0,78%+0,012%+0,012%+0,008%) Euro = 8168,7 Euro VaR(99,95%) = 8000 Euro. UL(99,95%) = (8000 – 227,8) Euro = 7772,2 Euro. ES(99,95%) = (1,32 + 1,34 + 1,27) /(0,012%+0,012%+0,008%) Euro = 12281,25 Euro Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 17 Kreditrisikomodelle Kausalmodell oder statistisches Modell? Strukturelle Modelle Modellieren die ökonomische Ursache des Kreditausfalls über den Firmenwert (vgl. Kap. Ratings) Reduzierte Modelle Modellieren den Ausfall statistisch (ggfs. unter Anknüpfung an die Makroökonomie) Ausfallkorrelationen werden durch das mikroökonomische Modell bestimmt Ausfallkorrelationen kommen über gemeinsame (makroökonomische oder latente) Einflussfaktoren zustande Generell anfälliger auf unplausible Modellannahmen Generell anfälliger auf schlechte Inputdaten Beispiele: Beispiele: CreditMetrics (JP Morgan) CreditRisk+ (Credit Suisse) PortfolioManager (KMV) CreditPortfolioView (McKinsey) Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 18 Kreditrisikomodelle Welche Ereignisse berücksichtigt das Kreditrisikomodell Default-Mode Risiko des Ausfalls der Gegenpartei Betrachtetes Verlustereignis: Realisierter Verlust Verlustereignis ist immer relevant Immer Modellieren die ökonomische Ursache des Kreditausfalls über den Firmenwert (vgl. Kap. Ratings) Buchverlust als tatsächlicher Verlust Mark-to-Market Risiko einer Bonitätsverschlechterung (Ratingverschlechterung) der Gegenpartei Betrachtetes Verlustereignis: Buchverlust bei Marktbewertung Bei Marktbewertung ist Verlustereignis immer relevant; bei Verwendung des Buchwerts für die GuV (z.B. gemäßigtes Niederstwertprinzip, Buy-and-Hold) ist Verlustereignis nur relevant bei Veräußerung vor Laufzeitende Übergang in den Default als eine mögliche Ratingverschlechterung Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 19 Kreditrisikomodelle CreditMetrics: Risiko einer Einzelposition PD-Rating Rang Credit Spread Migrationswahrscheinlichkeit Recovery Rate bei Ausfall Barwert Neubewertung Standardabweichung des Wertes der Einzelposition (abhängig von den Wertveränderungen aufgrund möglicher Bonitätsverschlechterungen) Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 20 Kreditrisikomodelle CreditMetrics: historische Übergangsmatrix als Input Initialrating AAA AA A BBB BB B CCC Default AAA 90,81 0,70 0,09 0,02 0,03 0,00 0,22 0,00 Rating in einem Jahr (Übergangswahrscheinlichkeiten in %) AA A BBB BB B 8,33 0,68 0,06 0,12 0,00 90,65 7,79 0,64 0,06 0,14 2,27 91,05 5,52 0,74 0,26 0,33 5,95 86,93 5,30 1,17 0,14 0,67 7,73 80,53 8,84 0,11 0,24 0,43 6,48 83,46 0,00 0,22 1,30 2,38 11,24 0,00 0,00 0,00 0,00 0,00 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein CCC 0,00 0,02 0,01 0,12 1,00 4,07 64,86 0,00 21 Default 0,00 0,00 0,06 0,18 1,06 5,20 19,79 100,00 Kreditrisikomodelle CreditMetrics: Mögliche Ratingveränderungen eines Bonds Beispiel: 5-Jahres-Kuponbond Kupon: 6% Rating: BBB (Senior Unsecured) Nominalbetrag: 100 Mögliche Ratings des Bonds in einem Jahr: BBB AAA 0,02% AA 0,33% A 5,95% BBB 86,93% BB 5,30% B 1,17% CCC 0,12% Default 0,18% Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 22 Kreditrisikomodelle CreditMetrics: Historische Recovery Rates als Input Seniority Class Senior Secured Senior Unsecured Senior Subordinated Subordinated Junior Subordinated Erwartungswert (%) Standardabweichung (%) 53,80 26,86 51,13 25,45 38,52 23,81 32,74 20,18 17,09 10,90 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 23 Kreditrisikomodelle CreditMetrics: Wertverteilung einer einzigen Position nach einem Jahr Aktuelles Rating 8 mögliche Zustände BBB AAA AA A BBB BB B CCC Default 0,02% 0,33% 5,95% 86,93% 5,30% 1,17% 0,12% 0,18% 109,35 109,17 108,64 107,53 102,01 98,09 83,63 51,13 in einem Jahr WahrscheinLichkeiten Bondwert (aufgrund Forward Rate) E = 107,09 s = 2,99 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 24 Kreditrisikomodelle CreditMetrics: Berücksichtigung von Korrelationen Für die Ermittlung der Ausfallkorrelationen werden Korrelationen von Aktienrenditen herangezogen. Die Veränderungen des Aktienrenditen werden als normalverteilt angenommen. Stochastische Aktienrendite ZD ZCCC ZB ZBB -2,91 -2,75 -2,18 -1,49 ZBBB ZA ZAA -1,53 2,70 3,54 Gemeinsame Ausfallwahrscheinlichkeit zweier Schuldner 2, 91 2, 91 ZDefault(A) ZDefault(B) E(1A 1B ) f(x A ; xB ;η)dx A dxB f(x A ; xB ; )dx A dxB Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 25 Kreditrisikomodelle CreditMetrics: Berücksichtigung von Korrelationen Wirkung der Korrelation auf die gemeinsame Ausfallwahrscheinlichkeit = 0: 0,0018 x 0,0018 = 0,00000324 = 1: 0,0018 = 0,5: 0,000122 = 0,066 x 0,18% x 99,82% + 0,18% x 0,18% Ausfallkorrelation: = 0,5 => AB = 0,066 = 0,915 => AB = 0,5 Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 26 Kreditrisikomodelle CreditMetrics: Modellübersicht Benutzerportfolio Marktvolatilitäten Exposure-Verteilung PD-Rating Rang Credit Spread Migrationswahrscheinlichkeit Recovery Rate bei Ausfall Barwert Neubewertung Standardabweichung des Wertes der Einzelposition (abhängig von den Wertveränderungen aufgrund möglicher Bonitätsverschlechterun gen) Ratingdaten, Aktienkurse, Indizes Modelle Gemeinsame Verteilung Value-at-Risk des Portfolios aufgrund von Kreditrisiken Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 27 Kreditrisikomodelle CreditMetrics: Berechnung des Credit Value-at-Risk mit Monte-Carlo-Simulation 1. Simulation von N multivariat standardnormalverteilten Zufallsvariablen mit der richtigen Korrelation 2. Für jedes der N Instrumente im Portfolio: 1. Ablesen des Ratings gemäß Z-Werten 2. Einsetzen der Forward-Bewertung gemäß Rating 3. Wenn Default: Simulation der Recovery Rate gemäß Seniority aus einer BetaVerteilung mit dem historischen Erwartungswert und der historischen Standardabweichung 3. Wiederholung der obigen Schritte (z.B. 10000mal) 4. Sortieren und Ablesen des Value-at-Risk Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 28 Kreditrisikomodelle CreditMetrics: Bemerkungen Annahme: Korrelation der Aktienrenditen ist gleich Korrelation der Firmenwertveränderungen (=> Kap. Rating: Firmenwertmodell) Behandlung des Exposures: Expected Exposure Angenommen als extern berechnet Aufwändige Berechnung Geeignet vor allem für gehandelte Positionen (Bonds), weniger für Buchkredite (insbes. Retail) Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 29 Kreditrisikomodelle CreditRisk+: Modellübersicht Volatilität der Ausfallwahrscheinlichkeit PD-Rating Rang Exposure Ausfall wahrscheinlichkeit Recovery Rate bei Ausfall Nettoexposure Sektorenaufteilung Für Korrelationen Erwarteter Verlust des Portfolios Value-at-Risk des Portfolios Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 30 Kreditrisikomodelle CreditRisk+: Modellannahmen Default-Mode Modell Versicherungsmathematisch (ohne mikroökonomische Moldellierung) Anzahl der Ausfälle ~ Poisson(l) λnexp( λ) P(n) ;n 0,1,2 n! Problem der Overdispersion Poisson: Erwartungswert = Wurzel aus der Varianz Empirisch: Erwartungswert < Wurzel aus der Varianz Poisson unterschätzt deshalb den Value-at-Risk Erweiterung: l ist selbst stochastisch: l ~ Gamma Daraus folgt: Anzahl der Ausfälle ~ Negativ Binomial Erwartete Recovery wird vom Exposure abgezogen Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 31 Kreditrisikomodelle CreditRisk+: Berechnung des Value-at-Risk Analytische Berechnung der Wahrscheinlichkeit, keinen Verlust zu erleiden Rekursionsbeziehung für n Verluste (Panjer-Rekursion) Leichte, performante Implementierung möglich Sektorstruktur für Modellierung systematischer Hintergrundfaktoren Jeder Kredit wird auf orthogonale Sektoren aufgeteilt gemäß den wirtschaftlichen Hintergrundfaktoren, die seine Bonität beeinflussen Sektoren sind systematische Hintergrundfaktoren 1 idiosynkratischer Sektor für das nicht systematische Risiko Auswirkungen der Sektorkonzentrationen auf Value-at-Risk und Ausfallkorrelationen Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 32 Kreditrisikomodelle CreditRisk+: Beispiel für Sektoraufteilung Kredit X 30% 30% 10% Europa Asien 30% Energie 20% Ernährung 35% ... Idiosynkratischer Sektor 45% Kredit Y Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 33 Kreditrisikomodelle CreditRisk+: Auswirkung der Sektoraufteilung Beispiel: Portfolio von 25 identischen Krediten, 3 Sektoren mit systematischem Risiko a) Alle Kredite in einem Sektor b) 3 Sektoren, alle Kredite sind zu 100% in genau einem Sektor c) 3 Sektoren, alle Kredite sind in alle drei Sektoren aufgeteilt a) b) c) Erwartungswert 14,2 Mio 14,2 Mio 14,2 Mio VaR(99%) 55,3 Mio 49,9 Mio 47,4 Mio Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 34 Kreditrisikomodelle CreditRisk+: Anmerkungen Keine Annahmen bezüglich Ausfallursache Einbezug der Volatilität der Ausfallwahrscheinlichkeit Gut skalierbar Effiziente analytische Berechnung auf dem Computer Geringe Datenanforderungen Modellerweiterung auf stochastische Recovery Rates möglich Kreditrisikomanagement und Ratingverfahren, WS 2007/2008, Dr. G. Knöchlein 35