Variable- und fixe Kosten

Werbung

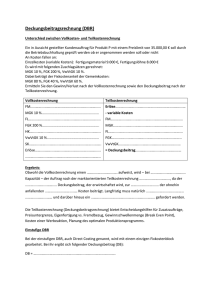

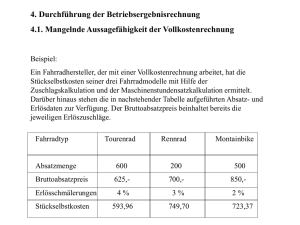

Stand in der Vorlesung ... Kostenrechnung zur Steigerung der Wirtschaftlichkeit des Unternehmens ¾ Einführung ¾ Betriebsabrechnungsbogen ¾ Grundbegriffe ¾ Kostenträgerrechnung ¾ Aufgaben und Vorgehen der Kostenrechnung ¾ Variable und Fixe Kosten ¾ Teilkostenrechnung ¾ ¾ Aufbau des betrieblichen Rechnungswesen Einzel- und Gemeinkosten Deckungsbeitragsrechnung ¾ Kostenvergleichsrechnung SIM Variable- und fixe Kosten Gliederung nach Beschäftigungsabhängigkeit Variable Kosten ... ¾ abhängig von der Ausbringungsmenge und verändern sich mit dem Beschäftigungsgrad ¾ Beispiele: Materialkosten, Lohnkosten Fixe Kosten ... ¾ unabhängig von der Ausbringungsmenge/Beschäftigungsgrad, zeitabhängige Größe ¾ Beispiele: Mieten, Zinsen, Gehälter, Abschreibungen SIM Variable Kosten Variable Kosten je Abrechnungszeitraum Variable Kosten je Leistungseinheit Gesamte variable Kosten (K var) Variable Kosten je Stück (k var) Menge Menge SIM Fixe Kosten Fixe Kosten je Abrechnungszeitraum Fixe Kosten je Leistungseinheit Fixkosten je Stück (k fix) Fixkosten (K fix) Menge SIM Menge Variable- und fixe Kosten Fixe Kosten Intervallfixe / Sprungfixe Kosten Variable Kosten: proportionale degressive progressive SIM Mischkosten Mischkosten ... ¾ bezeichnet man eine Kostenart, die sowohl aus fixen als auch aus variablen Bestandteilen besteht. ¾ Beispiele: Hilfslohnkosten, Energiekosten, Instandhaltungskosten Gesamtkosten (Mischkosten) = Fixe Kosten + Variable Kosten Zerlegung der Mischkosten ¾ z.B.: Schätzverfahren (graphische Lösung) SIM Verfahren der Kostenrechnung Verfahren der Kostenrechnung Vollkostenrechnung Teilkostenrechnung Vollkostenrechnung ... anfallende Kostenarten werden nach dem Verursacherprinzip auf die Kostenträger verrechnet. Teilkostenrechnung ... es werden nur die variablen Kosten der Kostenträger erfasst. Fixe Kosten werden je Periode bestimmt. SIM Kritik an der Vollkostenrechnung Fixkostenbetrachtung ist kurzfristig nicht entscheidungsrelevant Gemeinkostenverrechnung Die Gemeinkosten werden über die Kostenstellenrechnung auf die Kostenträger verrechnet. Diese Verrechnung erfolgt über Bezugsgrößen die als nicht verursachungsgerecht bezeichnet werden kann. Fixkostenverrechnung Die Fixkosten werden „künstlich proportionalisiert“ und über die Produktionsmengen verrechnet, obwohl die Fixkosten unabhängig von der Produktionsmenge anfallen. Vollkostenrechnung kann daher zu falschen Entscheidungen führen. SIM Teil- / Vollkostenrechnungsverfahren Vollkosten Teilkosten Istkostenrechnung Grenzkostenrechnung Normalkostenrechnung Deckungsbeitragsrechnung Plankostenrechnung Prozesskostenrechnung SIM Rückblick: Schema der Vollkostenrechnung Quelle: Unterlagen Teilkosten Kapitel 6; D. Zitzmann SIM Schema der Teilkostenrechnung Quelle: Unterlagen Teilkosten Kapitel 6; D. Zitzmann SIM Teilkostenrechnung Deckungsbeitragsrechnung ... ¾ ... geht von der Teilung der Kosten in ihre variablen und fixen Bestandteile aus. ¾ Hier bestimmt man nur die variablen Kosten eines Auftrages oder Produktes einerseits und den Erlös andererseits. Deckungsbeitrag = Umsatz-(Erlöse) - variable Kosten SIM Deckungsbeitrag Umsatzerlöse/ Variable Kosten Umsatzerlöse (U) Deckungsbeitrag (DB) Variable Kosten (Kvar) Menge SIM Break-Even-Punkt / Gewinnschwelle Break-Even-Punkt ... ¾ ... gibt jenes Absatzvolumen an, bei dem die Summe der erzielten Deckungsbeiträge dem Fixkostenblock entspricht. Umsatz-(Erlöse) = Gesamtkosten Preis x Menge = (variable Stückkosten x Menge) + Fixkosten Fixkosten Menge BEP = Preis - variable Stückkosten DB je Stück SIM Break-Even-Punkt Umsatzerlöse/ Kosten Umsatzerlöse (U) Gesamtkosten (K) Deckungsbeitrag (DB) Variable Kosten (Kvar) Menge BEP Menge SIM Deckungsbeitragsrechnung Einstufige Deckungsbeitragsrechnung ¾ Von den Umsatzerlösen werden die variablen Selbstkosten abgezogen, um den Deckungsbeitrag zu ermitteln. ¾ Vom Deckungsbeitrag werden dann die fixen Kosten im Block abgezogen, um den Erfolg in der Abrechnungsperiode zu bestimmen. Umsatzerlös - var. Selbstkosten = Deckungsbeitrag - Fixkostenblock = Erfolg pro Periode SIM Deckungsbeitragsrechnung mehrstufige Deckungsbeitragsrechnung ¾ Im Gegensatz zum einstufigen Verfahren wird hier der Kostenblock aufgespalten. ¾ Die Zuordnung erfolgt auf die Gesamtstückzahl einer Produktart/gruppe, einer Kostenstelle bzw. eines Unternehmensbereiches. ¾ Durch die stufenweise Rechnung ergibt sich ein besserer Einblick in die Erfolgsstruktur des Unternehmens. Inwieweit trägt ein Produkt zu den von ihm versuchten Fixkosten bei. SIM Deckungsbeitragsrechnung Umsatzerlös SIM Beispiel: Produkt A, B(A), C und ... 10.000,- 30.000,- 25.000,- ... - var. Selbstkosten - 5.000.- 11.000,- 18.000,- = Produktdeckungsbeitrag = 5.000,- 19.000,- 7.000,- ... - Produktfixkosten - 9.000,- 3.000,- ... = Restdeckungsbeitrag I = 3.000,- 10.000,- 4.000,- - Produktgruppenfixkosten - 5.000,- 1.000,- = Produktdeckungsbeitrag II = 8.000,- 3.000,- - Kostenstellenfixkosten - 1.000,- 500,- = Produktdeckungsbeitrag III = 7.000,- 2.500,- - Bereichsfixkosten - 5.000,- = Produktdeckungsbeitrag IV = 4.500,- - Unternehmensfixkosten - = Erfolg pro Periode = 2.000,- 500,4.000,- ...