WHB11 - Mathematik Klausurübungen für die

Werbung

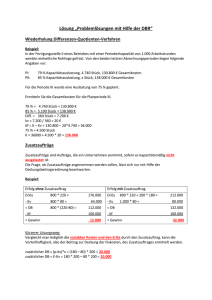

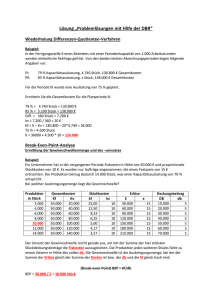

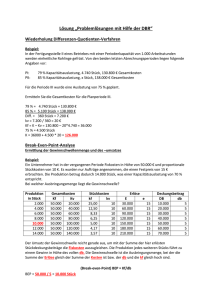

WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Basiswissen für die Klausur • Fixkosten sind Kosten, die unabhängig von der produzierten Menge anfallen, d.h. sie sind immer gleich, egal ob 20 oder 50 oder 100 Stück von einem Gut produziert werden. Man bezeichnet sie kurz mit KFix oder KF. • Variable Kosten sind Kosten, die von der produzierten Menge abhängen. Je mehr von einem Gut produziert wird, desto höher sind die variablen Kosten. Man bezeichnet sie kurz mit kV. • Variable Stückkosten sind die Kosten, die bei der Produktion von 1 Stück (1 Mengeneinheit ME) anfallen. Man bezeichnet sie mit kV. Mit kV∙x (variable Stückkosten mal Menge) ermittelt man die variablen Kosten. • Verkaufspreis ist der Preis, der bei einem Verkauf von 1 Stück (1 Mengeneinheit ME) verlangt wird. Er wird mit p bezeichnet und zur Berechnung der Umsatzerlöse benötigt. • Stückgewinn oder Gewinn pro Stück ist die Differenz von Verkaufspreis und variablen Stückkosten, also das, was man durch den Verkauf von 1 Stück (1 ME) verdient. Durch diesen Verdienst muss man die Fixkosten decken. Kurz: g = p - kV Vereinfacht: Umsatzerlöse: alles, was durch den Verkauf eingenommen wird. Kosten: alles, was für Produktion ausgegeben wird. Gewinn: Differenz zwischen Umsatzerlösen und Kosten (Gewinn = Erlöse – Kosten) Als Funktion: Kostenfunktion K(x) = kV∙x + KF Erlösfunktion E(x) = p∙x Gewinnfunktion G(x) = E(x) – (K(x)) = p∙x – (kV∙x + KF) = p∙x – kV∙x - KF = (p – kV)∙x – KF = g∙x - KF Beispiel: kV = 10 €, KF = 100 € und p = 15 € K(x) = 10x + 100 Menge x Kosten K(x) Erlöse E(x) Gewinn G(x) E(x) = 15x G(x) = 5x – 100 0 100 5 150 10 200 15 250 20 300 25 350 30 400 35 450 40 500 0 75 150 225 300 375 450 525 600 -100 -75 -50 -25 0 25 50 75 100 Break-Even-Point (20/300) K(x), E(x), G(x) 600 E(x)=15x K(x)=10x+100 0 500 Break-Even-Point: Schnittpunkt von K(x) und E(x) : besteht aus Menge (x-Wert) und € (y-Wert) 400 300 Gewinnschwelle x=20 200 G(x) = 5x-100 100 O -100 5 10 15 20 25 30 35 40 x (Menge) Gewinnschwelle: Menge, ab der die Kosten durch die Erlöse gedeckt werden. Berechnung: E(x) = K(x) oder G(x) = 0 Formel: Gewinnschwelle = Fixkosten / Stückgewinn = KF / (p – kv) WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Das muss ich können in der Klausur (Aufgabentypen AT) AT1) Aufstellen von Kostenfunktion, Erlösfunktion und Gewinnfunktion, wenn p, kV und KF bekannt sind. AT2) Zeichnung von Kostenfunktion, Erlösfunktion und Gewinnfunktion, wenn p, kV und KF bekannt sind (ggf. mit Hilfe einer Wertetabelle). AT3) Ablesen der Gewinnschwelle, der Fixkosten und des Break-Even-Point im Koordinatensystem mit K(x), E(x) und G(x) AT 4) Berechnen der Gewinnschwelle und des Break-Even-Point AT 5) Auswirkungen der Veränderungen von Fixkosten, variablen Stückkosten und Verkaufspreis auf den jeweiligen Graphen und die Gewinnschwelle und den Break-Even-Point erläutern AT 6) Erstellen einer Skizze mit K(x), E(x), G(x) mit Markieren der Gewinnschwelle und des Break-Even-Point AT 7) Vergleich von zwei Kostenfunktionen und Bestimmung der kritischen Menge und grafische Darstellung als Skizze AT 8) Bestimmen einer Kostenfunktion, Erlösfunktion oder Gewinnfunktion anhand von zwei Punkten der jeweiligen Funktion. Übungen und Beispiellösungen Kosten-Erlös-Gewinn-Analyse Aufgabe 1: In einem Betrieb werden Mountain-Bikes produziert. Die variablen Stückkosten betragen 250 € und es fallen Fixkosten in Höhe von 3.000 € monatlich an. Der Preis für ein Mountain-Bike liegt bei 300 €. Die Kapazitätsgrenze liegt bei 100 Mountain-Bikes pro Monat. a) Geben Sie die Kostenfunktion, die Erlösfunktion und die Gewinnfunktion an. (AT1) b) Berechnen Sie die Gewinnschwelle. (AT4) c) Berechnen Sie den Gewinn für die Produktion von 40 Mountain-Bikes und an der Kapazitätsgrenze. (AT2) d) Zeichnen Sie die Graphen der drei Funktionen in ein Koordinatensystem. (AT2) e) Bestimmen Sie die Gewinnschwelle, wenn sich die variablen Stückkosten um 25 € verringern. (AT4) Musterlösung: a) K(x) = 250x + 3000 E(x) = 300x G(x) = 50x – 3000 b) E(x) = K(x) 300x = 250x + 3000 |-250 50x = 3000 |:50 x=60 oder G(x) = 0 50x – 300 = 0|+300 50x = 300|:50 x=60 oder Gewinnschwelle = Fixkosten / Stückgewinn = 3000/50 = 60 c) G(40) = 50∙40 – 3000 = -1000 und G(100) = 50∙100 – 3000=2000 Alternativ: Berechnung der Erlöse und der Kosten für 40 bzw. 100 Fahrräder und dann Differenz bilden. e) Gewinnschwelle = Fixkosten / Stückgewinn = 3000/75 = 40 WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Für die Zeichnung reicht in der Regel eine kleine Wertetabelle mit der minimalen Produktionsmenge (x=0) und der maximalen Produktionsmenge (x=Kapazitätsgrenze). Menge (x) x=0 x=100 Kosten K(0)=250∙0+3000=3000 K(100)=250∙100+3000=28000 Erlöse E(0)=300∙0=0 E(100)=300∙100=30000 Gewinn G(0)=50∙0-3000=-3000 G(100)=50∙100-3000=2000 d) K(x), E(x), G(x) 30000 E(x)=300x K(x)=250x+3000 27500 25000 Break-Even-Point (60/18000) 22500 20000 17500 15000 12500 10000 7500 Fixkosten 3000€ Gewinnschwelle 60 Fahrräder 5000 2500 O -2500 -5000 G(x)=50x-3000 10 20 30 40 50 60 70 80 90 100 x (Menge) WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Aufgabe 2: In der Fertigungsabteilung eines Kleingeräteherstellers fallen monatlich 22.500 € fixe Kosten an. Die variablen Stückkosten betragen 18 €. Die Abteilung kann höchstens 2.500 Stück pro Monat produzieren. Der Verkaufspreis der Produkte ist 30 € pro Stück. a) b) c) d) e) Geben Sie die Kostenfunktion, die Erlösfunktion und die Gewinnfunktion an. Berechnen Sie die Gewinnschwelle. Berechnen Sie den Gewinn für die Produktion von 1.500 Stück und an der Kapazitätsgrenze. Zeichnen Sie die Graphen der drei Funktionen in ein Koordinatensystem. Bestimmen Sie die Gewinnschwelle, wenn sich die variablen Stückkosten um 2 € erhöhen. Aufgabe 3: Für die Herstellung eines Produktes ergeben sich fixe Kosten von 1000 €. Die variablen Stückkosten betragen 5 €. Das Produkt wird am Markt zu einem Preis von 10 € verkauft. Die Kapazitätsgrenze der Produktion liegt bei 400. a. Geben Sie die Kosten-, Erlös- und Gewinnfunktion an. b. Berechnen Sie den Break-Even-Point! c. Wie groß ist der Gewinn an der Kapazitätsgrenze? d. Angenommen, die fixen Kosten steigen um 250€. Wie muss der Verkaufspreis geändert werden, um die Gewinnschwelle wieder auf den vorigen Wert zu bringen? Aufgabe 4: Ein Unternehmen produziert Nägel bei einer Produktionsgrenze von 6.000 Stück. Nach den Unterlagen der Abteilung für Kostenrechnung betragen die fixen Kosten für diesen Produktionszweig 700 GE, die variablen Stückkosten sind konstant und betragen 0,40 GE. Man verkauft die Nägel zum Preis von 0,60 GE pro Stück. a) Geben Sie die Kostenfunktion, die Erlösfunktion und die Gewinnfunktion an. b) Berechnen Sie die Gewinnschwelle und den Break-Even-Point. c) Berechnen Sie den Gewinn oder Verlust für die Produktion von 3.500 Stück und an der Kapazitätsgrenze. d) Zeichnen Sie die Graphen der drei Funktionen in ein Koordinatensystem e) Wie verändert sich die Gewinnschwelle, wenn die fixen Kosten steigen? Aufgabe 5: Buch Seite 142, Beispiel 16 Aufgabe 6: Buch Seite 145, Nr.7 Aufgabe 7: Buch Seite 148 (Test zu 3.1), Aufgabe 2 Aufgabe 8: Für die Herstellung eines Produktes ergeben sich fixe Kosten von 1000 €. Die variablen Stückkosten betragen 5 €. Das Produkt wird am Markt zu einem Preis von 10 € verkauft. Die Kapazitätsgrenze der Produktion liegt bei 400. a. Geben Sie die Kosten-, Erlös- und Gewinnfunktion an. b. Berechnen Sie die Gewinnschwelle! c. Wie groß ist der Gewinn an der Kapazitätsgrenze? d. Angenommen, die fixen Kosten steigen um 250€. Wie muss der Verkaufspreis geändert werden, um die Gewinnschwelle wieder auf den vorigen Wert zu bringen? e. Skizzieren Sie alle drei Funktionen in einem passenden Koordinatensystem! WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Vergleich zweier Kostenfunktionen Allgemeines Problem: Es gibt zwei oder mehr Alternativen zur Produktion oder zum Kauf eines Gutes. Lösungsansatz: 1) Aufstellen der beiden Kostenfunktionen K1(x)=kv1x+KF1 K2(x)=kv2x+KF2 2) Berechnen des Schnittpunktes der beiden Kostenfunktionen durch -> Gleichsetzen der beiden Kostenfunktionen: K1(x) = K2(x) -> Auflösen nach x. Das Ergebnis nennt man die „kritische Menge“ (=x-Wert des Schnittpunktes) -> Einsetzen der kritischen Menge in K1(x) und/oder K2(x) zum Ermitteln der Kosten (=y-Wert des Schnittpunktes) -> Angabe des Schnittpunktes S 3) Interpretation: • Bei einer Menge von genau „kritische Menge“ ist es egal, welche der beiden Alternativen gewählt wird, da die Kosten bei dieser Menge gleich hoch sind. • Bei einer Menge unterhalb der „kritischen Menge“ sollte man die Alternative mit den geringeren Fixkosten wählen. • Bei einer Menge oberhalb der „kritische Menge“ sollte man die Alternative mit den geringeren variablen Stückkosten wählen. Aufgabe 1 Ein Unternehmen kann bei der Herstellung eines Gutes für einen bestimmten Produktionsabschnitt zwei alternative Maschinen einsetzen. Für beide Maschinen sind die Kosten linear von der produzierten Menge abhängig. Es gelten folgende Kosten: Maschine I: fixe Kosten 1.800 €, variable Stückkosten 1,50 € Maschine II: fixe Kosten 2.200 €, variable Stückkosten 1,10 € Die maximale Produktionsmenge liegt für beide Maschinen bei 1500 Stück. a) b) Geben Sie für beide Maschinen die Kostenfunktionen an. Bestimmen Sie die kritische Produktionsmenge, das ist die Menge bei der die Kosten auf beiden Maschinen gleich sind. Geben Sie an, bei welchen Produktionsmengen Maschine I bzw. Maschine II günstiger ist. Stellen Sie den Sachverhalt in einer Skizze dar! c) d) Musterlösung: a) KI(x) = 1,50x+1800 KII(x)=1,10x+2200 b) KI(x)=KII(x) 1,50x+1800 = 1,10x+2200 |-1,10x – 1800 0,40x = 400 |:0,40 x=1000 c) Produktionsmenge x=1000: Die Kosten für die Produktion von 1000 Stück sind auf beiden Maschinen gleich hoch, bei einer Produktionsmenge unter 1000 Stück ist Maschine I kostengünstiger (wegen der geringeren Fixkosten), bei einer Produktionsmenge von über 1000 Stück ist Maschine II kostengünstiger (wegen der geringeren variablen Stückkosten). d) K(x) KI(x) KII(x) 4000 3000 2000 Die kritische Menge liegt bei 1.000 Stück. 1000 O 250 500 750 1000 1250 1500x WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Aufgabe 2 Beim Einzug in eine neue Wohnung müssen Sie sich für einen Stromanbieter entscheiden. Zur Auswahl stehen die Anbieter „Stadtwerke“ und „Yellostrom“ Es gelten folgende Kosten a) b) c) d) Stadtwerke: Preis pro kWh: 20,40 cent, Grundgebühr 101 € pro Jahr Yellostrom Preis pro kWh: 21,10 cent, Grundgebühr 87 € pro Jahr Geben Sie für beide Anbieter die Kostenfunktionen an. Bestimmen Sie den Verbrauch, bei dem die Kosten beider Anbieter gleich sind. Geben Sie auch die Kosten an. Geben Sie an, bei welchen Verbrauchsmengen „Stadtwerke“ bzw. „Yellostrom“ günstiger ist. Stellen Sie den Sachverhalt in einer Skizze dar! Aufgabe 3: Die Kosten für einen Leihwagen betragen 0,80 € je km. In den 0,80 € sind sämtliche Kosten enthalten, also Benzin, Versicherung, Steuer etc... Ein entsprechendes eigenes Auto würde jährlich 7.000 € fixer Kosten (Steuern, Abschreibung, Wartung etc...) und einem Benzinverbrauch von 8 Litern pro 100 km verursachen. Ein Liter Benzin kostet im Schnitt 1,50 €. a) b) c) d) Stellen Sie für beide Fahrzeuge die Kostenfunktionen in Abhängigkeit der gefahrenen Kilometer auf. Ermitteln Sie die Kilometerzahl, bei der die Kosten für beide Fahrzeuge gleich sind und geben Sie auch die Kosten an. Zeichnen Sie die Graphen der beiden Kostenfunktionen in ein Koordinatensystem und überprüfen Sie Ihre Rechnung aus b. Überlegen Sie eine sinnvolle Achseneinteilung. Wie würden Sie sich entscheiden, wenn Sie pro Jahr etwa 15.000 km fahren? Begründen Sie Ihre Antwort. Aufgabe 4: Eine Firma will ein neues Faxgerät anschaffen. Zur Auswahl steht ein Laser Faxgerät sowie ein Thermopapier Faxgerät. Die Geräte kosten in der Anschaffung 100 € (Thermopapier) und 300 € (Laser). Den technischen Daten werden die Druckkosten pro Seite mit 2ct (Laser) und 4ct (Thermopapier) entnommen. a) Stellen Sie die Kostenfunktionen auf! b) Berechnen Sie die Menge an Seiten, bei der die Kosten für beide Geräte gleich sind und geben Sie auch die Kosten an! c) Zeichnen Sie die Graphen der beiden Kostenfunktionen in ein Koordinatensystem und überprüfen Sie Ihre Ergebnisse aus b. Überlegen Sie eine sinnvolle Achseneinteilung. d) Welches Faxgerät würden Sie kaufen? Aufgabe 5: Ein Unternehmer überlegt, ob er einen angestellten Reisenden beschäftigen oder einen selbstständigen Handelsvertreter mit der Wahrnehmung seiner Interessen beauftragen soll. Der Reisende bekäme ein monatliches Festgehalt von 1.600 € und 3% Umsatzprovision; der Handelsvertreter würde 7% Umsatzprovision beanspruchen und erhält kein Festgehalt. a) b) c) d) Stellen Sie die Kostenfunktionen zur Darstellung der Kosten in Abhängigkeit vom Umsatz auf. Bestimmen Sie den Umsatz, bei dem die Kosten für den Vertreter genauso hoch sind wie für den Reisenden und geben Sie die Kosten des Unternehmers an. Ermitteln Sie die Kosten des Reisenden und des Handelsvertreters bei einem Umsatz von 30.000 € und 70.000 € pro Monat. Zeichnen Sie die Graphen der beiden Kostenfunktionen in ein Koordinatensystem und überprüfen Sie Ihre Ergebnisse aus b und c. Überlegen Sie eine sinnvolle Achseneinteilung. WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Aufstellen von linearen Funktionen Aufgabe 1: Ein Unternehmen stellt Kühlgeräte her. Es hat eine monatliche Kapazität von 1800 Geräten. Für bestimmte Herstellungsmengen wurden folgende Kosten und Erlöse ermittelt: Menge x 100 Stück 200 Stück Erlöse E(x) 50.000 € 100.000 € Kosten K(x) 140.000 € 180.000 € Bestimmen Sie aus der Tabelle die Kosten- und die Erlösfunktion sowie die Gewinnfunktion. Musterlösung 1) Bestimmen von E(x): Ansatz: E(x) = p∙x => gesucht ist der Verkaufspreis p. Es gilt: Erlöse = Preis x Menge, also Preis = Erlös / Menge. Aus der Tabelle erhält man: p = 50.000/100 = 100.000/200 = 500. Ein Kühlgerät wird also für 500 € verkauft. E(x) = 500∙x 2) Bestimmen von K(x): Ansatz K(x) = kV∙x + KF => gesucht sind die variablen Stückkosten kV und die Fixkosten KF. Buch Seite 134, Beispiel 9 und grünes Kästchen auf Seite 135. kV = 180000 − 140000 40000 = = 400 200 − 100 100 Ökonomischer Hintergrund: Eine Produktionssteigerung um 100 Stück (von 100 Stück auf 200 Stück) sorgt für eine Kostensteigerung von 40.000 € (von 140.000 € auf 180.000 €). Da sich bei dieser Kostensteigerung die Fixkosten nicht verändern, erhöhen sich ausschließlich die variablen Kosten. Daraus kann man folgern, dass bei einer Kostensteigerung um 40.000 € bei 100 Stück mehr, die Kostensteigerung pro Stück 400 € beträgt und das entspricht genau den variablen Stückkosten. Einsetzen von kV und x und K(x) in die Gleichung ermöglicht es, die Fixkosten zu bestimmen. Man kann entweder das Wertepaar (100 Stück / 140.000 €) oder (200 Stück / 180.000 €) verwenden. K(100)=140.000 K(200)=180.000 400∙100 + KF = 140.000 |-40.000 400∙200 + KF = 180.000 |-80.000 KF = 40.000 KF = 40.000 K(x) = 400x + 40.000 3) Bestimmen von G(x): G(x) = (p-kV) ∙x – KF = 100x – 40.000 oder WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Aufgabe 2: Ein Unternehmen hat folgende Informationen über Kosten und Erlöse für bestimmte Produktionsmengen. Es hat eine tägliche Kapazität von 80 Stück. Menge x 20 Stück 50 Stück Erlöse E(x) 3.000 € 7.500 € Kosten K(x) 4.000 € 7.000 € Bestimmen Sie aus der Tabelle die Kosten- und die Erlösfunktion sowie die Gewinnfunktion. Aufgabe 3: Ein Unternehmen hat folgende Informationen über Gewinne für bestimmte Produktionsmengen. Es hat eine Kapazitätsgrenze von 300 Stück. Menge x 60 Stück 150 Stück Gewinne G(x) -200 € 2.500 € Bestimmen Sie die Gewinnschwelle des Unternehmens. Aufgabe 4: a) Bestimmen Sie die Gleichung der Geraden, die durch den Punkt P1 (2/6) und den Punkt P2(4/20) geht. b) Bestimmen Sie die Gleichung der Geraden, die durch den Punkt P1 (0/3) und den Punkt P2(1/12) geht. c) Bestimmen Sie die Gleichung der Geraden, die durch den Punkt P1 (-5/-10) und den Punkt P2(2/0) geht. WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Lösungen Kosten-Erlös-Gewinn-Analyse: Aufgabe 2: a) E(x)=30x und K(x)=18x+22500 und G(x)=12x-22500 b) x=1875 c) G(1500)=-4500 und G(2500)=7500 e) x=2250 K(x), E(x), G(x) 75000 50000 25000 O 250 500 750 1000 1250 1500 1750 2000 2250 2500x (Menge) -25000 Aufgabe 3: a) E(x)=10x und K(x)=5x+1000 und G(x)=5x-1000 b) (200/2000) c) G(400)=1000 d) Der Preis muss auf 11,25 € hochgesetzt werden. Aufgabe 4: a) E(x)=0,60x und K(x)=0,40x+700 und G(x)=0,20x-700 b) Gewinnschwelle:3500 Break-Even-Point(3500/2100) c) G(3500)=0 und G(6000)=500 e) Gewinnschwelle erhöht sich, da mehr Nägel verkauft werden müssen, um die gestiegenen Fixkosten durch Verkaufserlöse wieder zu decken. d) K(x), E(x), G(x) 4000 3500 3000 2500 2000 1500 1000 500 O -500 -1000 500 1000 1500 2000 2500 3000 3500 4000 4500 5000 5500 6000x (Menge) WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Aufgabe 6: a) K(x) = 15x+57200 E(x)=37x b) Gewinnschwelle: 2600 Stück; G(2000)-13200 und G(3500)=19800 d) Gewinnschwelle: 5200 Stück c) K(x),E(x), G(x) 140000 Datum: Februar 2015 G(x)=22x-57200 120000 100000 80000 60000 40000 20000 O 500 1000 1500 2000 2500 3000 3500x -20000 -40000 -60000 Aufgabe 7: a) K(x)=21x+16000 c) Gewinnschwelle: 2000 Stück b) K(x),E(x), G(x) 100000 E(x)=29x 80000 Gewinnschwelle 2000 MP3-Player 60000 40000 20000 O -20000 G(x)=8x-16000 500 1000 1500 2000 2500 3000 3500x WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen d) e) f) Datum: Februar 2015 G(1000)=-8000 und G(3500)=12000 G(x)=11200 8x-16000=11200 |+16000 8x=27200 |:8 x=3400 Nein, da der Gewinn pro Stück dadurch sinken würde. Die höheren variablen Stückkosten sollten durch den Verkaufspreis mindestens wieder reingeholt werden können und das ist hier nicht der Fall. Aufgabe 8: a) K(x)=5x+1000 E(x)=10x b) Gewinnschwelle: 200 Stück c) G(400)=1000 d) Er müsste um 1,25 € auf 11,25 € erhöht werden. e) K(x),E(x), G(x) 4000 G(x)=5x-1000 3000 2000 1000 O 50 100 150 200 250 300 350 400 x -1000 Lösungen Vergleich zweier Kostenfunktionen Aufgabe 2: a) Stadtwerke: KS(x) = 0,2040x+101 Yellostrom: KY(x)=0,2110x+87 x=Verbrauch an kWh pro Jahr b) Verbrauchsmenge: 2000 kWH pro Jahr Kosten: K(2000)=509 € c) Unter 2000 kWh/Jahr: Yellostrom (wegen der geringeren Fixkosten) Über 2000 kWh/Jahr: Stadtwerke (wegen der geringeren variablen Stückkosten), bei genau 2000 kWh/Jahr: egal, die Kosten betragen bei beiden Anbietern 509 €. d) Tafelbild Aufgabe 3: a) Leihwagen: KL(x) = 0,80x eigenes Auto: KE(x)=0,12x+7000 x=Anzahl gefahrener km pro Jahr b) kritische Menge: 10.294,10 km pro Jahr Kosten: 8235,28 € d) Ab ca. 10.300 km ist ein eigenes Auto billiger, man würde also ein Auto kaufen. Aufgabe 4: a) Laser: KL(x) = 0,02x+300 Thermo: KT(x)=0,04x+100 x=Seiten pro Jahr b) kritische Menge: 10.000 Seiten pro Jahr; Kosten: 500 € d) Bei einem Verbrauch von weniger als 10.000 Seiten pro Jahr das Thermopapier-Fax (wegen der geringeren Fixkosten), bei mehr als 10.000 Seiten pro Jahr das Laser-Fax (wegen der geringeren variablen Stückkosten). Aufgabe 5: a) Angestellter: KA(x) = 0,03x+1600 Vertreter: KV(x)=0,07x x=Umsatz in € pro Monat b) kritische Menge: 40.000 € Umsatz pro Monat; Kosten für den Unternehmer: 2.800 € d) Angestellter:KA(30000) = 0,03∙30000+1600=2500 und KA(70000) = 0,03∙70000+1600=3700 Vertreter:KV(30000) = 0,07∙30000=2100 und KV(70000) = 0,07∙70000=4900 WHB11 - Mathematik Klausurübungen für die Klausur Nr. 3 AFS 3 – Analysis: Ökonomische lineare Funktionen Datum: Februar 2015 Lösungen Aufstellen linearer Funktionen durch 2 Punkte Aufgabe 2: E(x)=150x und K(x)=100x+2000 und G(x)=50-2000 kV = 7000 − 4000 3000 = = 100 50 − 20 30 Aufgabe 3: Ansatz: G(x)=g∙x-KF g = ( p − kv ) = 2500 − (−200) 2700 = = 30 150 − 60 90 Einsetzen in G(x): (60/-200): (150/2500): G(60)=-200 G(150)=2500 30∙60-KF=-200 |-1800 30∙150-KF=2500 |-4500 -KF=-2000 KF = 2000 -KF=-2000 KF = 2000 G(x)=30x-2000 Gewinnschwelle: 66,67 Stück => Es müssten 67 Stück verkauft werden, um Gewinn u erzielen. Aufgabe 4: a) b) c) Ansatz: f(x) = mx + n (m wird wie kV berechnet und n wie KF bei einer Kostenfunktion) f(x) = 7x – 8 f(x) = 9x + 3 f ( x) = − 10 20 ⋅x− 7 7