10 Problemloesungen DBR

Werbung

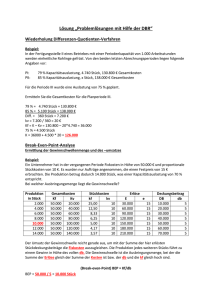

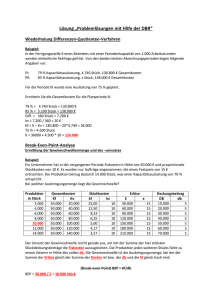

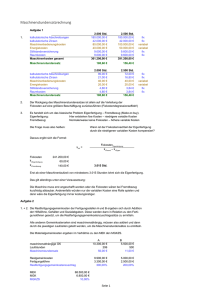

Problemlösungen mit Hilfe der Deckungsbeitragsrechnung Wiederholung Differenzen-Quotienten-Verfahren Beispiel: In der Fertigungsstelle II eines Betriebes mit einer Periodenkapazität von 1.000 Arbeitsstunden werden einheitliche Rohlinge gefräst. Von den beiden letzten Abrechnungsperioden liegen folgende Angaben vor: PI: 79 % Kapazitätsauslastung, 4.740 Stück, 130.800 € Gesamtkosten PII: 85 % Kapazitätsauslastung, x Stück, 138.000 € Gesamtkosten Für die Periode III wurde eine Auslastung von 75 % geplant. Ermitteln Sie die Gesamtkosten für die Planperiode III. …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… Break-Even-Point-Analyse (BEP) Ermittlung der Gewinnschwellenmenge und des –umsatzes Beispiel: Ein Unternehmer hat in der vergangenen Periode Fixkosten in Höhe von 50.000 € und proportionale Stückkosten von 10 €. Es wurden nur Aufträge angenommen, die einen Festpreis von 15 € erbrachten. Die Produktion betrug dadurch 14.000 Stück, was einer Kapazitätsauslastung von 70 % entspricht. Bei welcher Ausbringungsmenge liegt die Gewinnschwelle? Produktion Gesamtkosten Stückkosten Erlöse Deckungsbeitrag in Stück Kf Kv kf kv E e DB db 2.000 4.000 6.000 8.000 10.000 12.000 14.000 Der Umsatz der Gewinnschwelle reicht gerade aus, um mit der Summe der hier erlösten Stückdeckungsbeiträge die ……………………………….. auszugleichen. Die Produktion jedes weiteren Stücks führt zu einem Gewinn in Höhe des vollen ……. Die Gewinnschwelle ist die Ausbringungsmenge, bei der die Summe der ……………………………. gleich der Summe der ……………………. ist bzw. der …………………………………..und die ………………………. gleich hoch sind. BEP = Kf/db BEP = ………………………………………………………………………………………………………………….……………………………….. Grafische Betrachtung des BEP K, Kv, Kf E, DB in € Output Zusatzaufträge Zusatzaufträge sind Aufträge, die ein Unternehmen annimmt, sofern es kapazitätsmäßig ……………………………….............................. ist. Die Frage, ob Zusatzaufträge angenommen werden sollen, lässt sich nur mit Hilfe der Deckungsbeitragsrechnung beantworten. Beispiel: Ein Unternehmen fertigt zwei Produkte. Für den laufenden Monat gelten folgende Daten: variable Kosten 80 €/Stück Fixe Kosten 100.000 €/Monat Erlös 220 €/Stück Absatzmenge 800 Stück/Monat Fertigungskapazität 1.400 Stück/Monat Es besteht die Möglichkeit, 200 weitere Produkte zum Preis von 180 €/Stück abzusetzen. …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… Kürzerer Lösungsweg: Vergleicht man lediglich die ……………………………………………………………………………………………………………… durch den Zusatzauftrag, kann die Vorteilhaftigkeit, also der Beitrag zur Deckung der Fixkosten, des Zusatzauftrages ermittelt werden. …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… Übung: Ein Einproduktunternehmen, das über eine Kapazität von 40.000 Stück/Monat verfügt, arbeitet mit einem Beschäftigungsgrad von 50 %. Die fixen Kosten betragen 100.000 €/Monat, die variablen Kosten 60.000 €/Monat. Der Verkaufspreis liegt bei 10,00 €/Stück. Es besteht nun die Möglichkeit, im Rahmen eines Exportauftrages einmalig weitere 10.000 Stück des Erzeugnisses zu Preis von 5,00 €/Stück abzusetzen. Würden Sie die Annahme dieses Zusatzauftrages befürworten? Begründen Sie ihre Antwort rechnerisch. …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… Kürzerer Lösungsweg: …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… Eigenerstellung vs. Fremdbezug Das Problem Eigenerstellung/Fremdbezug bezieht sich auf den Produktionsbereich eines Unternehmens. Es stellt sich die Frage, ob es günstiger ist Produkte (bspw. Zulieferteile) selbst zu erstellen oder von einem externen Unternehmen zu beziehen. Kurzfristige Optimierung Eigenfertigung, wenn ………………………………………………………………………………………………………………………. Die ……………………. Kosten werden nicht berücksichtigt, da sie kurzfristig unabhängig davon anfallen, ob eigengefertigt oder fremdbezogen wird. Beispiel: Maschine A Kapazität Fertigungs-/Absatzmenge Variable Kosten/Stück Fixe Kosten/Stück Beschaffungspreis Verkaufspreis Lieferant 12.000 10,50 7,20 0,00 32,50 10.000 0,00 0,00 12,30 32,50 Bezogen auf die kurzfristige Optimierung ist es zu empfehlen, die Erzeugnisse …………………………………. ……………………………….., da …………………………………………………………………………………………………………………… Langfristige Optimierung Bei der Überlegung, ob langfristig Eigenerstellung oder Fremdbezug günstiger ist, wird davon ausgegangen, dass die Produktionsausstattung veränderbar ist. D. h. die Fixkosten sind Bestandteil der Überlegung, da es möglich ist, sie zu reduzieren. Vorheriges Beispiel: Bezogen auf die langfristige Optimierung ist es zu empfehlen, die Erzeugnisse ……………………………........ ………………………………….., da die gesamten Stückkosten ………………….…………… dem Preis des Zulieferers liegen. Hier wird davon ausgegangen, dass die fixen Kosten abbaubar oder noch gar nicht entstanden sind. Berechnung kritische Menge Die kritische Menge ist die Menge, bei der die Kosten bei Eigenfertigung und die Kosten des Fremdbezugs …………………………………………. sind. Hierzu setzt man die beiden Kostenfunktionen gleich und löst nach x auf. Beispiel: Ein Betrieb produziert Elektromotoren bei Fixkosten von 620.000 € und variablen Stückkosten von 72 €. Der Abteilung Kostenrechnung liegt ein Angebot zum Fremdbezug qualitativ gleichwertiger Elektromotoren vor. Eine externe Firma würde die Elektromotoren für 84,50 € pro Stück liefern. Die Fixkosten bei Eigenerstellung sind zu 100 % abbaubar. Prüfen Sie bei welcher Menge Kostengleichheit besteht. …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………… Rentabilität einer Werbeaktion Bei der Frage, ob sich eine Werbeaktion lohnt, werden die Kosten der Werbeaktion in ein Verhältnis mit dem Stückdeckungsbeitrag des zu bewerbenden Produkts gesetzt. Hierdurch wird die nötige Absatzsteigerung ermittelt, mit der die Kosten der Werbeaktion gedeckt und eventuell ein zusätzlicher Gewinn erzielt wird. Beispiel: Fixkosten 50.000 €, variable Stückkosten 10 €, Stückpreis 15 €. Eine einmalige Werbeaktion erfordert Kosten in Höhe von 20.000 €. Wie viel Stück müssen einmalig zusätzlich gefertigt und abgesetzt werden, um allein die Werbungskosten wieder hereinzubringen? alter BEP = …………………………………………………………………………………………………………………………………….. zusätzliche Menge = ………………………………………….…………………………………..……………………………………… neuer BEP = …………………………………………………………………………………………………………………………………… Welche gesamte Absatz- und Umsatzsteigerung müsste die Werbeaktion bewirken, wenn der Gewinn um 10.000 € pro Jahr verbessert werden soll? ………………………………………………………………………………………………………………………………………………………. ………………………………………………………………………………………………………………………………………………………. ………………………………………………………………………………………………………………………………………………………. notwendige Absatzsteigerung = ……………………………………………………………………………………………………… notwendige Umsatzsteigerung = ……………………………………………………………………………………………………. Bestimmung des optimalen Produktionsprogrammes Durchführung - Feststellung eines Produktionsengpasses - Bestimmung des relativen Deckungsbeitrages db/Einheit o Einheiten können Zeit, Rohstoffe etc. sein - Erstellen einer Rangfolge nach Maßgabe des relativen db’s (je höher, desto besser) - Beachtung eventueller Lieferverpflichtungen - Produktion nach Rangfolge bis zur Kapazitätsausschöpfung