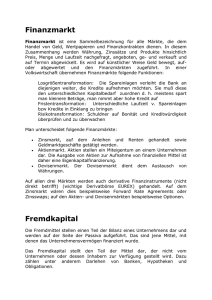

Finanzmathematik I

Werbung

Prof. Dr. T. Meyer-Brandis

H. Hoffmann

Winter term 2015/16

Finanzmathematik I

Problem Sheet 4

Aufgabe 4.1 (∗): Sei (Ω, P(Ω), P) ein Wahrscheinlichkeitsraum mit Ω = {ω1 , ..., ωN }, N ≥ 3

und P({ωi }) > 0 für alle i = 1, ..., N . Auf diesem Wahrscheinlichkeitsraum betrachten wir einen

Finanzmarkt mit einer zinslosen Anleihe S 0 und einer Aktie S 1 , sodass π 0 = π 1 = 1 und

0 < S 1 (ω1 ) < S 1 (ω2 ) < ... < S 1 (ωN ).

i) Was muss der Aktienwert S 1 zusätzlich erfüllen, damit der Finanzmarkt arbitragefrei ist?

ii) Zeigen Sie (mit Ihrer zusätzlichen Annahme aus i)), dass ein m ∈ N, sowie Strikes Ki und

Preise π i , i = 2, ..., m + 1 existieren, sodass der um die Call-Optionen S i = (S 1 − Ki )+ mit

zugehörigen Preisen π i , i = 2, ..., m + 1 erweiterte Markt ((π 0 , ..., π m+1 ), (S 0 , ..., S m+1 ))

arbitragefrei, vollständig und nicht redundant ist. Geben Sie hierbei auch explizit Ihr

benutztes Martingalmaß an.

Aufgabe 4.2: Auf einem Wahrscheinlichkeitsraum (Ω, F, P) sei ein Finanzmarkt, bestehend

aus einem Numéraire S 0 und einer Aktie S 1 gegeben. Es gelte π 0 = S 0 = 1 und S 1 =

2

π 1 exp(σX − σ2 ), wobei σ > 0 und X ∼ N (0, 1).

i) Zeigen Sie, dass P ein risikoneutrales Maß ist.

ii) Bestimmen Sie den durch P bestimmten Preis einer Calloption C auf die Aktie S 1 mit

Strikeprice K.

Aufgabe 4.3: Gegeben sei ein Finanzmarkt auf (Ω, F, P) mit Ω = {ω1 , ω2 }, F = P(Ω) und

P({ω1 }) = 0,7. Der Numéraire sei, wie üblich, eine risikolose Anlage S 0 mit r = 0 und S 1 sei

eine Aktie mit π 1 = 100. Zum Zeitpunkt t = 1 nimmt S 1 den Wert 110 auf ω1 und 70 auf ω2

an.

Sei P eine Europäische Put-Option auf S 1 mit dem Strikeprice K = 90. Berechnen Sie

i) eine replizierende Strategie für P ,

ii) alle arbitragefreien Preise für P und alle äquivalenten Martingalmaße.

Aufgabe 4.4: P

Sei ein Finanzmarkt gegeben durch zwei unabhängige Aktien S 1 und S 2 mit

1

PS 1 = PS 2 = n ni=1 δi für ein n > 1 und den arbitragefreien Preisen (π1 , π2 ).

Untersuchen Sie, ob in diesem Markt jedes Derivat auf S 1 und S 2 replizierbar

ist.

HINWEIS: Betrachten Sie den eingeschränkten Raum L0 Ω, σ(S 0 , S 1 , S 2 ), P . In der Vorlesung

wurde gezeigt, dass falls alle Claims replizierbar sind

dim L0 Ω, σ(S 0 , S 1 , S 2 ), P ≤ d + 1 = 3

gilt.

1

Aufgabe 4.5: Gegeben sei ein Wahrscheinlichkeitsraum (Ω, F, P) mit Ω = {ω1 , ω2 , ω3 , ω4 },

F = P(Ω) und P({ωi }) = 14 , i = 1, ..., 4. Sei X eine Zufallsvariable auf diesem Wahrscheinlichkeitsraum mit X(ωi ) = i, i = 1, ..., 4 und sei G = σ({ω1 , ω2 }). Bestimmen Sie den bedingten

Erwartungswert E[X | G].

2