11 Zufallsvariablen: Verteilung und Erwartungswert

Werbung

11

11.1

Zufallsvariablen: Verteilung und Erwartungswert

Zufallsvariablen

In vielen Bereichen des Lebens kommen Größen vor, die vom Zufall abhängen, z.B. die Augenzahl beim

Würfeln, der Gewinn bei einem Glücksspiel, die Häufigkeit eines Ereignisses in einer Folge von Zufallsversuchen, die Anzahl von defekten Geräten in einer Stichprobe aus einer Produktion. Diese Größen –

die man als Zahlen auffassen kann – sind jeweils einem bestimmten Zufallsexperiment zugeordnet. Man

spricht daher von Zufallsvariablen (Zufallsgrößen).

Definition 1 Sei Ω der Grundraum eines Zufallsexperimentes. Eine Funktion X : Ω → R von Ω in die

reellen Zahlen heißt Zufallsvariable (Zufallsgröße) (auf Ω).

Beispiele:

1. Beim einfachen Werfen eines Würfels ist die naheliegende Zufallsgröße natürlich die Augenzahl.

Sie ordnet jedem Ergebnis (z.B. Es wird eine Fünf erzielt.“) die reelle Zahl zu, die der Augenzahl

”

entspricht. Wird der Grundraum vereinfacht als Ω1 = {1, 2, 3, 4, 5, 6} notiert, ist diese Zufallsvariable

durch X1 (a) = a für alle a ∈ Ω1 definiert.

2. Beim Werfen zweier Würfel (Grundraum Ω2 = Ω1 × Ω1 ) könnte man als Zufallsvariable Xm die

größte der beiden Augenzahlen festlegen: z.B. Xm ((2; 5)) = Xm ((5; 1)) = 5. Eine andere mögliche Zufallsvariable Xs ist durch die Summe der beiden Augenzahlen erklärt. Dann wäre z. B.

Xs ((5; 4)) = Xs ((3; 6)) = 9.

3. Bei einer Bernoulli-Kette der Länge n (Grundraum Ω = {0, 1}n ) ist die Vorschrift, die jedem

Versuch die Anzahl k der dabei aufgetretenen Treffer zuordnet, eine Zufallsgröße. Wenn wir sie mit

Z bezeichnen ist (z. B. für n = 6) Z((0; 0; 1; 0; 1; 1)) = 3.

4. Bei einem Würfelspiel gewinnt jeder Spieler bei einer Sechs 12 Euro, bei einer Fünf 6 Euro und bei

allen anderen Ergebnissen sind 5 Euro an die Bank zu zahlen. Dies wird durch die Zufallsvariable

X : Ω1 → R mit X(6) = 12, X(5) = 6 und X(1) = X(2) = X(3) = X(4) = −5 modelliert.

Mit Hilfe von Zufallsvariablen lassen sich Ereignisse definieren. Ist X eine Zufallsvariable auf dem Grundraum Ω, so ist jeder Gleichung X(ω) = k (k ∈ R) eine Teilmenge des Grundraums zugeordnet, wobei wir

folgende abkürzende Schreibweise vereinbaren:

{X = k} := {ω ∈ Ω | X(ω) = k, k ∈ R}.

Offensichtlich ist {X = k} ⊆ Ω. So ist etwa (im obigen Beispiel 2) {Xs = 3} = {(1; 2), (2; 1)} sowie

(Beispiel 4) {X = −5} = {1, 2, 3, 4}.

11.2

Verteilung einer Zufallsvariablen

Was folgt für eine Zufallsvariable X über einem Grundraum Ω – mit deren Hilfe ja Ereignisse aus P(Ω)

definiert werden können –, wenn auf Ω ein Wahrscheinlichkeitsmaß P erklärt ist? Offensichtlich gibt

es dann auf der Wertemenge von X – bzw. genauer auf der Potenzmenge von X(Ω) – ein mit dem

Wahrscheinlichkeitsmaß P korrespondierendes Wahrscheinlichkeitsmaß. Man nennt es das von P auf

X(Ω) induzierte Wahrscheinlichkeitsmaß oder kurz die Verteilung der Zufallsvariablen X.

Definition 2 Sei (Ω, P ) ein Wahrscheinlichkeitsmaß über dem Grundraum Ω und X : Ω → R eine

Zufallsvariable. Das Wahrscheinlichkeitsmaß P X auf X(Ω), das jeder Teilmenge B ⊆ X(Ω) die Wahrscheinlichkeit

X

P X (B) :=

P (X = xj )

xj ∈B

zuordnet, heißt Verteilung der Zufallsvariablen X. Dabei ist P (X = xj ) := P ({X = xj }).

Beispiele:

1. Die einfachste Verteilung ist die Gleichverteilung. Beim Würfeln mit einem Würfel kommt jedem

möglichem Wert der Zufallsvariable Augenzahl“ die Wahrscheinlichkeit 61 zu.

”

2. Das Laplace-Maß auf Ω2 (Würfeln mit zwei Würfeln) induziert auf Xs (Ω2 ) ein Wahrscheinlich3

1

keitsmaß mit u.a. folgenden Werten: P X ({4}) = P (Xs = 4) = 36

= 12

, da das Ereignis Augen”

summe ist gleich vier“ durch die drei Ergebnisse (1; 3), (2; 2) und (3; 1) realisiert wird. Das Stabdiagramm dieser Verteilung erklärt die anschauliche Bezeichnung Dreiecksverteilung. Man sagt auch:

Die Zufallsgröße Xs ist dreiecksverteilt.

3. Die Verteilung der Zufallsvariable X aus dem obigen Beispiel 4 ist durch folgende Gleichungen

festgelegt: P (X = 12) = 16 , P (X = 6) = 16 und P (X = −5) = 23 .

Eine wichtige Verteilung ist die von der Zufallsvariable Anzahl Treffer“ induzierte Verteilung bei einer

”

Bernoulli-Kette.

Definition 3 Eine Zufallsvariable Z besitzt eine Binomialverteilung mit Parametern n und p, falls gilt:

n

P (Z = k) =

· pk · (1 − p)n−k

(k = 0, 1, . . . , n).

k

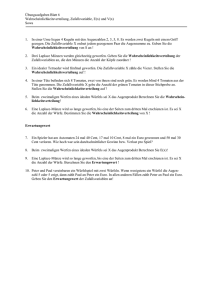

Die zugehörigen Stabdiagramme zeigen eine typische Form (s. Abb.). Die offensichtliche Abhängigkeit

der Maximumstelle von den Werten für n und p wird weiter unten untersucht.

Stabdiagramme zu zwei Binomialverteilungen mit n = 60 (links p = 0,2, rechts p = 0,5)

11.3

Erwartungswert einer Zufallsvariablen

Würden Sie das Spiel aus dem 4. Beispiel des vorletzten Unterabschnitts spielen wollen? Nehmen Sie

hierzu an, dass Sie es nicht nur einmal spielen sollen, sondern mehrmals – wenn Sie wollen, so oft Sie

wollen. Die interessierende Frage lautet dann, ob Sie im Mittel mehr Geld gewinnen würden als Sie zu

bezahlen haben. In 1 von 6 Fällen gewinnen Sie 12 Euro, in noch einmal 1 von 6 Fällen gewinnen Sie 6

Euro, in 4 weiteren Fällen haben Sie 5 Euro zu zahlen. Wenn man diese Erträge über alle 6 möglichen

Spielausgänge aufsummiert, erhält man 12 + 6 − 5 − 5 − 5 − 5 = −2. Das heißt, im Mittel hätten Sie nach

6 Spielen 2 Euro verloren. Auf ein einzelnes Spiel umgerechnet, verlören Sie ca. 33 Cent pro Spiel. Die

hierbei berechnete Größe bezeichnet man als Erwartungswert.

Definition 4 Sei (Ω, P ) ein Wahrscheinlichkeitsmaß über dem Grundraum Ω und X : Ω → R eine

Zufallsvariable. Dann heißt

X

E(X) =

X(ω) · P ({ω})

ω∈Ω

Erwartungswert der Zufallsvariablen X.

Es handelt sich also beim Erwartungswert um einen entsprechend der Wahrscheinlichkeit gewichteten

Mittelwert der Zufallsvariablen.

Beispiele:

1. Beim Werfen eines Laplace-Würfels errechnet sich der Erwartungswert der Augenzahl X zu

E(X) = 61 (1 + 2 + 3 + 4 + 5 + 6) = 3 12 . Der Erwartungswert muss also gar kein von der Zufallsvariable angenommener Wert sein.

2. Beim Werfen zweier Laplace-Würfel errechnet sich der Erwartungswert der Augensumme Xs zu

1

E(Xs ) = 36

(2 · 1 + 3 · 2 + 4 · 3 + 5 · 4 + 6 · 5 + 7 · 6 + 8 · 5 + 9 · 4 + 10 · 3 + 11 · 2 + 12 · 1) = 7.

3. Auch für Zufallsexperimente mit abzählbarem Grundraum lässt sich ein Erwartungswert bestimmen. Wie oft muss man würfeln, bis die 1. Sechs fällt (vgl. Beispiel 8.4)? Hier ist Ω = N, d. h.

jede Anzahl von Würfen N ist möglich. Aber vielleicht

gibt es ja einen

endlichen Erwartungswert?

P∞ 5 i−1 1

Tatsächlich ist dieser gegeben durch E(N ) = i=1 i · 6

· 6 = 6. Die entsprechende Rechnung ist relativ kompliziert, das Ergebnis sagt jedoch nichts anderes als dass im Mittel jeder 6.

Wurf eine Sechs ist.

Für die Binomialverteilung gilt der wichtige Zusammenhang:

Satz 1 Sei Z eine Zufallsvariable mit Binomialverteilung mit Parametern n und p. Dann gilt für den

Erwartungswert von Z:

E(Z) = np.

Beweis:

E(Z)

=

X

Z(ω) · P ({ω}) =

ω∈Ω

n

X

n

X

k·

k=0

n

· pk · (1 − p)n−k

k

n

X

(n − 1)!

n!

k

n−k

· p · (1 − p)

= np ·

pk−1 · (1 − p)n−k

k·

=

k!(n − k)!

(k − 1)!(n − k)!

k=1

k=1

n−1

n X

X

n−1 k

n − 1 k−1

p (1 − p)n−1−k

p

(1 − p)n−k = np

= np

k

k−1

k=0

k=1

n−1

= np(p + (1 − p))

= np,

wobei in der vorletzten Umformung der binomische Lehrsatz verwendet wurde.

Anschaulich gesprochen, werden also im Mittel auf jeder Stufe p Treffer“ erzielt (was natürlich wenig

”

sinnvoll klingt, wenn man bedenkt, dass p zwischen 0 und 1 liegt). Nach zehn Stufen sind also im Mittel

10p Treffer erzielt worden (für p = 15 also etwa 2 usw., was schon sinnvoller klingt).

Der Erwartungswert np der Binomialverteilung ist – wie man unschwer aus den Abbildungen herauslesen

kann – die Maximumstelle der Zufallsvariablen Z.

11.4

Übungen

1. Berechnen Sie den Erwartungswert der Zufallsvariabeln Xm aus Beispiel 2 in 11.1. Machen Sie

hierbei wie immer eine geeignete Laplace-Annahme.

2. Beim Roulette-Spiel können die Zahlen von 1 bis 36 sowie 0 (Null) oder 00 (Doppelnull) auftreten. Wenn Sie auf eines dieser Ergebnisse setzen, erhalten Sie pro eingesetzten Euro 36 Euro von

der Bank. Führen Sie eine geeignete Zufallsvariable ein und berechnen Sie ihren Erwartungswert

(Laplace-Annahme!).

3. Ein Laplace-Würfel wird 30 Mal geworfen. Welcher Erwartungswert ergibt sich für die Zufallsgröße

Anzahl Einsen“?

”