kosten? - Supply Chain Management

Werbung

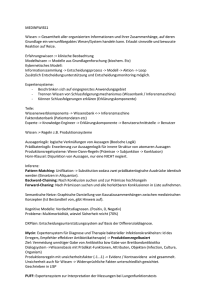

42020 - KE3 – Transaktionskostentheorie Was wird unter Transaktionskosten verstanden? Welche Kosten fallen in diesem Zusammenhang unter die Transaktionskosten? Transaktionskosten sind die Kosten, die für eine Transaktion, also die Übertragung von Verfügungsrechten (z.B. Kauf, Verkauf, Miete) an Gütern oder Dienstleistungen durch Verträge, anfallen. Diese Kosten entstehen entweder durch die Benutzung des Marktes (market transaction costs) oder einer innerbetrieblichen Hierarchie (managerial transaction costs). Die Transaktionskostentheorie besagt, dass bei jeder Transaktion auch Transaktionskosten entstehen. Folgende Kosten fallen unter die Transaktionskosten: Ex ante (vor Vertragsabschluss) · Informationsbeschaffungskosten (z. B. Informationssuche über potenzielle Transaktionspartner) · Anbahnungskosten (z. B. Kontaktaufnahme) · Vereinbarungskosten (z. B. Verhandlungen, Vertragsformulierung, Einigung) Ex post (nach Vertragsabschluss) · Abwicklungskosten (z. B. Maklercourtage, Transportkosten) · Kontrollkosten (z. B. Einhaltung von Termin-, Qualitäts-, Mengen-, Preis- und Geheimhaltungsabsprachen, Abnahme der Lieferung) · Änderungskosten/Anpassungskosten (z. B. Termin-, Qualitäts-, Mengenund Preisänderungen) Annahmen der Transaktionskostentheorie · Begrenzte Rationalität (unvollständige Verträge à Nachverhandlungen) · Opportunismus (gesteigerte Form des Egoismus à Absprachen in Verträgen werden oft nicht eingehalten) · Spezifität der Inputs (je spezifischer der Input, desto höher die Transaktionskosten im Falle der „Nicht-Eigentums-Lösung“, also des Marktes oder der Kooperation) Kosten K(m) K(m): Kosten bei marktmäßiger Vermittlung K(n) K(n): Kosten bei Kooperation K(e): Kosten bei Eigentumslösung K(e) s1 s s2 Spezifität Ó Thomas Pohlmann/ Christian Schepers/ Rolf Baumanns SS 10 Seite 1 42020 - KE3 – Transaktionskostentheorie In welchen Situationen fallen Transaktionskosten in einer ZuliefererAbnehmer-Beziehung in der Supply Chain und bei einer alternativen Eigenfertigung an? Argumentieren Sie anhand der Prinzipal-AgentTheorie! Wenn ein Abnehmer (Prinzipal) einen Zulieferer (Agenten) in einem Vertrag verpflichtet, einen spezifischen Produktionsinput auf eigene Rechnung gegen eine Geldleistung bereit zu stellen, entstehen für diesen Anreize, Gründe für Neuverhandlungen zu suchen (oder selbst zu schaffen). In diesen Neuverhandlungen wird er versuchen, den Preis für die Leistung so hoch zu setzen, dass er alle aus dem Produktionsprozess resultierenden Gewinne für sich erhält, da der Abnehmer die wahren Produktionskosten nicht kennt. Die gleichen Anreize bestehen aber beim Abnehmer. Hat der Zulieferer aufgrund der Spezifität des Inputs keine anderen Alternativen, wird der Abnehmer versuchen, den Input als unzureichend oder qualitativ unbrauchbar darzustellen, um auf diese Weise den Verkaufspreis zu senken. Die Konsequenzen dieser so genannten „Hold-up“-Problematik wären lange und sehr kostspielige Nachverhandlungen. Dabei ist anzunehmen, dass der Anreiz zu solch opportunistischem Verhalten mit der Spezifität der Inputs steigt. Denn je weniger Alternativen sowohl Käufer als auch Verkäufer nach der Fertigstellung eines Produkts haben, desto eher können sie Nutzen aus opportunistischem Verhalten ziehen. Existieren hingegen gute Alternativen, können sie sich eher diesen zuwenden. Alternativ dazu könnte man versuchen, den Input innerhalb des eigenen Unternehmens zu produzieren. Die Arbeitnehmer (Agenten), die den gewünschten Input produzieren sollen, haben aber eine Fülle von Möglichkeiten, mangelnde Arbeitsleistungen zu verbergen, da der Arbeitgeber (Prinzipal) deren Anstrengungen häufig nur schwer bewerten kann. Auch eine Eigenfertigung würde daher Transaktionskosten verursachen. Insbesondere müsste der Arbeitgeber sicherstellen, dass die Mitarbeiter zur Produktion des Gutes ausreichend motiviert werden. Um diese sogenannte „Moral-Hazard“-Problematik“ so weit wie möglich zu begrenzen, muss das Unternehmen die Leistungen der Arbeitnehmer also durch teure Kontrollmechanismen oder Anreizsysteme sicherstellen. Ó Thomas Pohlmann/ Christian Schepers/ Rolf Baumanns SS 10 Seite 2