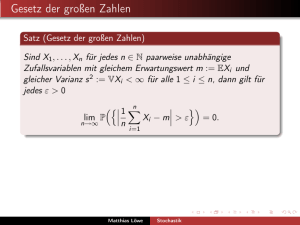

zweiseitig

Werbung