Kostendeckende C-Milch: In einigen Fällen geht es

Werbung

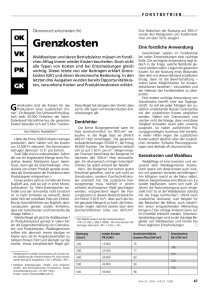

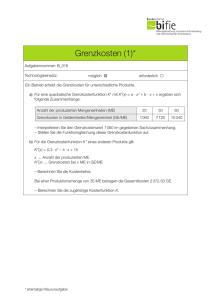

Weil der Markt für C-Milch für viele offen ist, ist die Frage erlaubt, was es einen kostet, wenn er etwas mehr Milch produziert. Kostendeckende C-Milch: In einigen Fällen geht es Die Dynamik am Milchmarkt fordert nicht nur die Nerven der Milchproduzenten, sondern stellt auch neue Anforderungen ans betriebliche Rechnungswesen. Die Frage «Welcher Preis für das C-Segment deckt auf meinem Betrieb die Zusatzkosten?» soll nicht mit einer Vollkosten-, sondern mit einer Grenzkostenrechnung beantwortet werden. Die Resultate sind überraschend. D ie Segmentierung des Milchmarkts wird von den Milchabnehmern unterschiedlich umgesetzt. ZMP, Nordostmilch, Lobag und Prolait lassen ihren Produzenten bisher keine Wahl – die Zusammensetzung des Kontingents nach Segmenten ist vorgegeben. Andere Abnehmer überlassen den Entscheid, C-Milch zu produzieren oder nicht, den Produzen- ten. Diese Wahlfreiheit fordert auch die Branchenorganisation Milch (BO Milch). Doch wie berechnet man, ab welchem Preis sich die Lieferung von C-Milch lohnt? Sogar die viel gelobte Vollkostenrechnung liefert nur Durchschnittswerte für die gesamte Milchmenge und damit nur die halbe Kostenwahrheit. Die Berechnung von Durchschnittspreisen und Durchschnittskosten für vorgegebene Lieferrechtszusammensetzungen (zum Beispiel 65% A-Segment, 25% B-Segment, 10% C-Segment) ist nur dann hilfreich, wenn der Segmentenmix wirklich fix ist. Wenn der Betriebsleiter aber wählen kann, ob er das C-Segment beliefern will, muss er differenzieren zwischen Zusatzmilch, die dank besserer Auslastung bestehender Anla- gen ohne bedeutende Mehrkosten produziert werden kann, und Milchmengen, die Erweiterungs- oder Neuinvestitionen notwendig machen. Die Betrachtung von Durchschnitten liefert diese Information nicht, das kann einzig die Grenzkostenrechnung. Bloss: Sie wird in der Landwirtschaft heute noch nicht gelehrt. Zum Glück ist die Grenzkostenrechnung nicht allzu schwierig – sie ist viel weniger aufwendig als die Vollkostenrechnung. Die Tabelle auf der nächsten Seite zeigt anhand eines Beispiels, wie eine aussagekräftige Grenzkosten- Grenzkosten | TIERHALTUNG 13 rechnung basierend auf einfachen Teilbudgets aussehen kann. Das Beispiel ist selbstverständlich frei erfunden. schinenkosten und die variablen Kosten steigen gegenüber Variante «Auslastung» um weitere 6%. Drei Varianten für Mehrproduktion von Milch Das vorgestellte Beispiel basiert auf folgenden Annahmen: Fritz Schweizer bewirtschaftet einen Betrieb mit 30 ha Ackerbau und Milchwirtschaft im Talgebiet. Er erwägt, zu seinem A-Lieferrecht von 200 000 kg (=Istzustand) zusätzliche Verträge zur Belieferung von B- und C-Lieferrechten abzuschliessen. Fritz Schweizer hat sich drei Strategien zur Produktionsausdehnung ausgedacht: Grenzkosten massiv unter den Vollkosten Das Ergebnis der Rechnung ist: Die Grenzkosten (inkl. Entschädigung der Arbeit im Umfang von Fr. 20.–/Stunde) für ■ Variante Kraftfutter Fritz Schweizer setzt pro Jahr mehr Kraftfutter ein (10 t). Dies bringt rund 20 000 kg Mehrleistung, die Anzahl Kühe bleibt gleich, es entsteht keine Mehrarbeit und, neben dem Kraftfutter auch keine anderen zusätzlichen Kosten. ■ Variante Auslastung Fritz Schweizer lastet seinen bestehenden abgeschriebenen Stall maximal aus. Er kann zusätzlich zu seinen 30 Milchkühen 3 Kühe inkl. Nachzucht mehr halten, ohne investieren zu müssen. Dies bringt ebenfalls 20 000 kg Mehrleistung (entspricht 10%) und erhöht die notwendige Futterfläche im selben Mass. Fritz Schweizer nimmt zudem an, dass die Arbeitsbelastung, die Maschinenkosten und auch die variablen Kosten um 5% steigen. ■ Variante Anbau Fritz Schweizer baut an, nachdem er seinen Stall gemäss Variante «Auslastung» schon ausgelastet hat. Mit dem Anbau schafft er vier zusätzliche Kuhplätze, was Fr. 80 000.– kostet. Gegenüber der Variante «Auslastung» bringt dies nochmals 30 000 kg (12,5%). Die Arbeitsbelastung, die Ma- Die Grenzkostenrechnung: ein bewährtes Instrument aus der Industrie Grenzkosten sind die Kosten, die bei der Produktion von zusätzlichen Produktmengen (über das aktuelle Produktionsniveau hinaus) entstehen. Ausgeklammert wird dabei alles, was sich zwischen den Varianten nicht unterscheidet. Dies sind zum Beispiel Kosten für Anlagen, die auf dem Betrieb ohnehin schon vorhanden sind. Man kann auch berücksichtigen, dass bei der Vergrösserung der Milchkuhherde der Arbeits- und Maschinenaufwand wohl zunimmt, aber in geringerem Mass als die Tierzahl. In der Industrie ist die Anwendung der Grenzkostenrechnung tägliches Brot. So verkauft beispielsweise ein Nahrungsmittelhersteller seine Teigwaren unter einer eigenen Marke und kann dank den hohen Preisen einen guten Vollkostendeckungsgrad realisieren. Da er aber noch freie Produktionskapazitäten hat, nimmt er zusätzlich Produktions- «Die Grenzkosten für 1 kg zusätzlich produzierte Milch liegen bei 33 Rp. bei Variante Kraftfutter, bei 47 Rp. bei Variante Auslastung und bei 55 Rp. bei Variante Anbau.» ein zusätzlich produziertes Kilogramm Milch liegt bei 33 Rappen bei Variante Kraftfutter, bei 47 Rappen bei Variante Auslastung und bei 55 Rappen bei Variante Anbau. Ohne Entschädigung der Zusatzarbeit liegen die Grenzkosten bei 33, 29 und 39 Rappen. Beim Vergleich zwischen den Grenzkosten und dem Preis für C-Milch fällt damit auf: Die Grenzkosten auf dem Betrieb Schweizer sind tief – tiefer als die (hier nicht berechneten) Vollkosten jemals sein könnten. Die Vollkostenrechnung hätte somit keinen Hinweis auf die Möglichkeit einer kostengünstigen Produktionsausdehnung gegeben. Die Grenzkostenrechnung erlaubt eine mengenmässig viel offensivere Produktionsstrategie, ohne dass betriebswirtschaftliche Risiken eingegangen werden müssen. Kraftfutterbasierte Milch am billigsten Die Grenzkosten der Varianten Kraftfutter und Auslastung liegen unter dem gestützten Preis des C-Segments, diejenigen der Variante Kraftfutter liegen gar im Bereich des ungestützten C-Preises. Die tiefen Grenzkosten aufträge für Eigenmarken des Grossverteilers zu massiv tieferen Preisen an. Da er dies ohne zusätzliche Anlagen durchführen kann, ist der Auftrag schon gewinnbringend, sobald die Arbeits- und Energiekosten gedeckt sind. In diesem Fall entsprechen seine Grenzkosten den Arbeits- und Energiekosten. Die Chancen und Gefahren werden sofort klar: Ohne Aufwand für Entwicklung und Vermarktung kann der Teigwarenhersteller mit minimalem Risiko eine zusätzliche Marge verdienen. Aber die Produkte oder die Märkte müssen sauber getrennt sein. Spätestens wenn die Kunden der Markenteigwaren merken würden, dass die Teigwaren mit Eigenmarke des Grossverteilers gleich gut, aber billiger sind und aus derselben Fabrik stammen wie die teuren Markenspezialitäten, schneidet sich der Hersteller ins eigene Fleisch. Bild: Archiv die grüne Bild: Martin Raaflaub Nr. 6/2012 | die grüne Für viele Landwirte dürfte es überraschend sein, dass sie zu relativ tiefen Kosten etwas mehr Milch produzieren können. 14 TIERHALTUNG | Grenzkosten Bild: Christian Guler die grüne | Nr. 6/2012 Milchproduktion auf der Basis Weidehaltung ist im Normalfall die günstigste Variante, Zusatzmengen mit Kraftfutter können aber zu relativ geringen Grenzkosten produziert werden. Die Rechnung nach dem unten stehenden Beispiel muss aber jeder Betrieb selber durchführen. Variante Ist-Zustand Variante Kraftfutter Variante Auslastung Variante Anbau 16,3 ha gleich +1,6 ha +3,8 ha 0,7 ha gleich +0,1 ha +0,2 ha 3 ha gleich +0,3 ha +0,7 ha Getreide und Raps 10 ha gleich –2 ha –4,7 ha Flächennutzung total 30 ha 30 ha 30 ha 30 ha Milchkühe (GVE) 30 gleich +3 +7 Nachzucht (GVE) 8 gleich +0,8 +1,9 38 gleich +3,8 +8,9 200 000 kg +20 000 kg +20 000 kg +50 000 kg DZ Tiere (RGVE-Beiträge, RAUS, BTS) 27 360 Fr. gleich +2736 Fr. +6384 Fr. Flächenabhängige DZ 37 800 Fr. gleich –1320 Fr. –3080 Fr. Tierverkäufe 20 000 Fr. gleich +2000 Fr. +4667 Fr. – 4000 Fr. – 9333 Fr. 0 – 584 Fr. – 1363 Fr. Natur- und Kunstwiese intensiv Naturwiese extensiv Silomais Total GVE Milchproduktion total Einnahmen (ohne Milcherlös) Verringerung DB Ackerbau Veränderung bei den Einnahmen (ohne Milch) Ausgaben Kraftfutter 20 000 Fr. +6500 Fr. +2000 Fr. +4667 Fr. Übrige Direktkosten Rindvieh 20 000 Fr. gleich +2000 Fr. +4667 Fr. Anteil Maschinenkosten 25 000 Fr. gleich +1250 Fr. +2917 Fr. Gebäudekosten inkl. Zins, Abschreibungen 20 000 Fr. gleich gleich +6000 Fr. Entschädigung eigener Arbeitsaufwand 70 000 Fr. gleich +3500 Fr. +8167 Fr. +6500 Fr. +8750 Fr. +26 418 Fr. – 9334 Fr. – 27 781 Fr. 20 000 kg 0.33 Rp. 20 000 kg 0.47 Rp. 50 000 kg 55 Rp. 0.33 Rp. 0.29 Rp. 0.39 Rp. Veränderung beim Aufwand (Saldo) Veränderungen Aufwand und Leistungen Zusätzlich produzierte Milchmenge kg Grenzkosten (Saldo Veränderungen/Zusatzmenge in Fr./kg Milch Grenzkosten ohne Entschädigung Zusatzarbeit Was kostet es, ein Kilogramm mehr Milch zu produzieren? Berechnung der Grenzkosten am Beispiel von drei Varianten bei einem 30-ha-Betrieb mit 30 Milchkühen und 200 000 kg Milchkontingent: Die Grenzkosten auf dem Betrieb Schweizer sind tiefer als die hier nicht berechneten Vollkosten jemals sein könnten. Die Grenzkostenrechnung erlaubt eine mengenmässig viel offensivere Produktionsstrategie, ohne dass betriebswirtschaftliche Risiken eingegangen werden müssen. Grenzkosten | TIERHALTUNG 15 Nr. 6/2012 | die grüne deckenden Preisniveau durch die Erlöse aus dem A-Kontingent vollständig gedeckt werden können. Auch die Direktzahlungen leisten das ihrige für tiefe Grenzkosten. Neu denken und neu rechnen müssen aber nicht nur die Landwirte, sondern auch die Milchverarbeiter. Wichtig sind vor allem zwei Botschaften: ■ Nur ein kostendeckendes Preisniveau im Inlandmarkt, sprich A- und B-Segment, ermöglicht überhaupt die tiefen Grenzkosten im C-Segment. Ein hohes Preisniveau im Inlandmarkt liegt somit auch im Interesse der Milchverarbeiter – zumindest von denjenigen, die auch ein Standbein im Export haben. ■ Die absolut dichte Trennung der Marktsegmente ist zentral. Es muss unbedingt gewährleistet werden können, dass das billige C-Segment das Preisniveau im ASegment nicht erodiert. Alle Partner müssen bei der Umsetzung der Segmentierung fair und transparent zusammenarbeiten, sonst wird die C-Milch immer einen unguten Beigeschmack behalten. | Martin Raaflaub der Variante Kraftfutter mögen viele überraschen. Sie haben ihren Grund darin, dass in dieser Variante, ausser dem Kraftfutter, keine anderen Zusatzkosten anfallen. Bei den Kosten der Variante Auslastung ist zu berücksichtigen, dass die zusätzliche Arbeit voll entschädigt wurde. Auch falls der Milchpreis für die Zusatzmenge genau 47 Rp. beträgt und damit nur gerade die errechneten Grenzkosten deckt, hat Fritz Schweizer trotzdem am Jahresschluss mehr Geld in der Tasche als bei der Basisvariante – er hat aber auch mehr gearbeitet. «Auch wenn der Milchpreis nur 47 Rp. beträgt, hat Fritz Schweizer am Jahresschluss mehr Geld in der Tasche.» Gratisarbeit verrichtet und bares Geld verloren hat er aber erst, wenn der C-Preis unter 29 Rp./kg fällt. Ins Gewicht fällt bei der Variante Auslastung zudem der Wegfall des DBs Ackerbau aufgrund der Ausdehnung der Futterfläche. Bei einem nicht ackerfähigen Standort würde sich die verdrängte Alternativnutzung der Landwirtschaftsfläche finanziell weniger stark auswirken. Das Resultat der Variante «Anbau» zeigt dagegen: Bauliche Investitionen lohnen sich nur, wenn Fritz Schweizer die zusätzliche Milch mindestens im B-Segment absetzen kann. Rappen/kg Milch Wer will die Wahrheit wissen? Ich bin mir bewusst: Was wir hier schreiben, schadet dem Schweizer Milchmarkt. Sollten die Milchbauern die in diesem Artikel aufgeführten Tatsachen nämlich beherzigen, wird das Milchproblem noch grösser. Denn mehr C-Milch zu Kosten von 33 Rappen zu produzieren, ist alles andere, als was der Milchmarkt jetzt brauchen kann. Wir haben auf der Redaktion lange diskutiert, ob es sinnvoll ist, die Zahlen in der Tabelle links zu veröffentlichen. Denn wenn ab jetzt jeder Milchbauer weiss, wie er rechnen muss, damit er mit etwas mehr Kraftfutter zu etwas mehr Milch und viel mehr Einkommen kommt, dann ist das einzelbetrieblich zwar sinnvoll, aber für die ganze Branche ist es ein Blödsinn. Es ist auch ein Widerspruch zu dem, was auch wir in der «grünen» seit Längerem propagieren: Weg von der C-Milch, denn Schweizer Qualitätsmilch für Butter und Milchpulver für den Weltmarkt zu produzieren ist – erlauben Sie mir nochmals das Wort – ein Blödsinn. Trotzdem: Wenn es wenige tun und damit profitieren, dann sollen zumindest alle den gleichen Wissenstand haben. Es ist nicht an uns, die politischen Schlüsse zu ziehen. Wir zeigen die ökonomische Sichtweise auf Stufe Einzelbetrieb, rechnen soll dann jeder selber, was unter den gegebenen Rahmenbedingungen für ihn das Sinnvollste ist. Meine Empfehlung an die Entscheidungsträger ist einzig: Wenn schon Segmentierung, dann richtig. Also alle Händler lassen den Produzenten die echte Wahl zwischen A-, B- und C-Milch. Wenn das alle tun, dann darf der C-Milchpreis ruhig auch im ungestützten Bereich unten sein, also dort wo er sein muss. Sollte es noch Produzenten geben, die dann für 32 Rappen produzieren wollen und können, dann ist das wohl auch kein Schaden. Aber solange die C-Milch bei fast 40 Rappen ist, werden wir das Problem auf kurz oder lang nicht lösen. | Stefan Kohler Grafik: zVg Hohes Inlandpreisniveau ermöglicht Exporte Auch im Schweizer Umfeld kann profitabel für den Export produziert werden, wenn die Schweizer Milchproduzenten scharf rechnen und die tieferen Milchpreise im C-Segment nicht aus ideologischen Gründen von vornherein ablehnen. Bedingung ist, dass die fixen Kosten dank einem kosten- Der Autor ist wissenschaftlicher Mitarbeiter bei der Berner Fachhochschule HAFL in Zollikofen. KOMMENTAR Richtpreise der Branchenorganisation Milch Januar 2011 bis Februar 2012: In dieser Grafik wird deutlich, wie gross der Unterschied beim gestützten und ungestützten Richtpreis für das C-Segment ist. Der aus dem «Fonds Marktentlastung» genommene Beitrag für die Milchstützung sorgt dafür, dass der Preis für das C-Segment für viele Betriebe deutlich über den Grenzkosten für die Milchproduktion liegt.