Alte Aufgaben (mit Lösungen) File

Werbung

File")

Département d’Économie Quantitative

Departement für Quantitative Wirtschaftsforschung

Übungsaufgaben

Angewandte Ökonometrie I

c Séminaire de Statistique – Université de Fribourg

c Seminar für Statistik – Universität Freiburg

1

Übungen „Angewandte Ökonometrie I“

Übungsaufgaben

Aufgabe 1: Log-Transformation

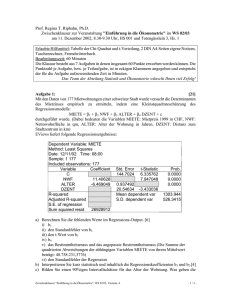

In einer schweizerischen Zeitung wurden Ende Juli 2001 im Anzeigeteil 33 VW-Golf 3 angeboten.

Für alle 33 Autos sind die Variablen Alter (in Jahren), Kilometer (Gefahrene Kilometer in

tausend) und Preis (Angebotspreis in CHF) angegeben.

Zur Erklärung des Angebotspreises werden folgende Regressionsmodelle vorgeschlagen:

Preis = β1 + β2 · Kilometer + β2 · Alter + u.

(1)

ln(Preis) = γ1 + γ2 · Kilometer + γ2 · Alter + u.

(2)

Die Schätzungen der Modelle (3) und (2) auf der Grundlage der vorliegenden Stichprobe ergaben

die in Abbildung 1 und 2 dargestellten Computer-Outputs.

1. Erläutern Sie die Vorzüge von Modellen mit logarithmierten Variablen.

2. Wie verändert sich die Variable Preis in den beiden Regressionsmodellen, wenn die Variable Kilometer oder Alter um eine Einheit steigt. Erläutern Sie, warum man beim

Modell (2) für die Veränderung der endogenen Variablen Prozentangaben erhält.

3. Entnehmen Sie den Computer-Outputs die Bestimmtheitsmasse dieser Regressionen und

interpretieren sie deren Werte. Können die Bestimmtheitsmasse der beiden Regressionen

verglichen werden?

4. Schätzen Sie den Preis eines vier Jahre alten VW-Golfs 3 mit 96’000 gefahrenen Kilometern mit beiden geschätzten Modellen. Setzen Sie sich kritisch mit der Qualität der

Preisschätzung mit Hilfe von Modell (2) auseinander. (Annahme: u ∼ N(0, σ 2 ) für beide

Modelle. σ̂1 = 1554 für Modell (3) und σ̂2 = 0.09077 für Modell (2).)

Call:

lm(formula = Preis ~ Kilometer + Alter)

Residuals:

Min

1Q

-2752.1 -941.2

Median

-145.2

3Q

856.1

Max

4037.3

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 24965.06

897.58 27.814 < 2e-16 ***

Kilometer

-36.07

13.59 -2.654

0.0126 *

Alter

-1421.48

239.04 -5.947 1.62e-06 ***

--Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1554 on 30 degrees of freedom

Multiple R-Squared: 0.781,

Adjusted R-squared: 0.7664

F-statistic: 53.48 on 2 and 30 DF, p-value: 1.282e-10

Abbildung 1: Computeroutput der Schätzung vom Regressionsmodell (3)

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

2

Übungen „Angewandte Ökonometrie I“

Call:

lm(formula = log(Preis) ~ Kilometer + Alter)

Residuals:

Min

1Q

Median

-0.18211 -0.05614 -0.01965

3Q

0.07329

Max

0.17923

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 10.226816

0.052436 195.033 < 2e-16 ***

Kilometer

-0.002260

0.000794 -2.846

0.0079 **

Alter

-0.089949

0.013965 -6.441 4.09e-07 ***

--Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.09077 on 30 degrees of freedom

Multiple R-Squared: 0.8062,

Adjusted R-squared: 0.7933

F-statistic: 62.41 on 2 and 30 DF, p-value: 2.041e-11

Abbildung 2: Computeroutput der Schätzung vom Regressionsmodell (2)

Aufgabe 2: Binäre unabhängige Variablen (Dummies)

Ein Verein für die Gleichstellung von Frau und Mann im Berufsleben möchte wissen, ob es

zwischen den Geschlechtern Lohnunterschiede gibt. Auf der Grundlage einer Stichprobe von 526

Personen, davon 252 Frauen, untersuchte ein Forschungsinstitut den Zusammenhang zwischen

wage (Durchschnittlicher Stundenlohn in USD), educ (Ausbildung (in Jahren)) und f emale

(=1 falls weiblich) und erhielt die folgenden geschätzten Regressionsmodelle (in Klammern

stehen die Standardfehler!):

wage

[

= 0.2005 + 0.5395educ − 1.1985f emale − 0.08600f emale · educ

(0.8436) (0.0642)

(1.3250)

(0.1036)

R2 = 0.2598, SSR = 5300.17

wage

[

= −0.9049 + 0.5414educ

(0.6850) (0.0533)

R2 = 0.1648, SSR = 5980.682

1. Wie verändern sich die durchschnittlichen Stundenlöhne einer Frau und eines Mannes,

wenn diese ein zusätzliches Jahr in ihre Ausbildung investieren? Skizzieren Sie das erstgenannte Regressionsmodell für Frauen und Männer im nachfolgenden Graphen.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

3

Übungen „Angewandte Ökonometrie I“

wage

✻

✲

educ

2. Berechnen Sie für die beiden Modellschätzungen das korrigierte Bestimmtheitsmass und

vergleichen Sie die Resultate. Wieso eignet sich das korrigierte Bestimmtheitsmass besser

für einen solchen Vergleich als das Bestimmtheitsmass?

3. Berechnen Sie für alle Regressionskoeffizienten die t-Werte und interpretieren Sie die

Ergebnisse?

4. Auf der Grundlage der Resultate aus Teilaufgebe c) wird behauptet, dass es keinen signifikanten Unterschied zwischen Frauen und Männern bezüglich des Stundenlohns gibt. Ist

diese Behauptung richtig? Begründen Sie ihre Antwort mit Hilfe eines geeigneten Tests.

(F0.95,2,522 = 3.012991)

Aufgabe 3: Standardisierung und Reskalierung

Ein Schweizer möchte nach Amerika auswandern. Auf der Suche nach einem geeigneten Haus in

einer bestimmten Stadt interessiert er sich für den Zusammenhang zwischen dem Preise (price

in 1000 USD) eines Hauses und seiner Grösse (sqrf t), der Anzahl seiner Schlafzimmer (bdrms)

sowie der Grundstücksgrösse (lotsize). Eine Schätzung des entsprechenden Regressionsansatzes

(n=88) lieferte folgendes Resultat (in Klammern sind die Standardfehler der Koeffizientenschätzungen angegeben):

[ =

price

−21.77 + 0.1228 sqrf t + 13.85 bdrms + 0.002068 lotsize

(29.48) (0.01324)

(9.010)

(0.0006421)

mit σ̂e2 = 3456.595.

Die Ermittlung der empirischen Varianzen der Variablen dieses Modells ergab folgende Werte:

2

2

2

2

σ̂price

= 10550.05; σ̂sqrf

t = 333150.1; σ̂bdrms = 0.7079415; σ̂lotsize = 103513337.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

4

Übungen „Angewandte Ökonometrie I“

1. Man möchte wissen, welche der exogenen Variablen im oben beschriebenen Regressionsmodell den grössten Einfluss auf die Variable price besitzt. Ermitteln Sie diese Variable

und begründen Sie Ihr Vorgehen.

2. Berechnen Sie für alle Regressionskoeffizienten die t-Werte und interpretieren Sie die Ergebnisse. Wie verändern sich die t-Werte bei einer Standardisierung der Variablenwerte?

Begründen Sie Ihre Aussage.

3. Berechnen Sie das Bestimmtheitsmass des Modelles und das korrigierte Bestimmtheitsmass. Wie verändern sich Bestimmtheitsmass und korrigiertes Bestimmtheitsmass bei

einer Standardisierung der Variablenwerte?

4. Der auswanderungswillige Schweizer möchte lieber in Schweizer Franken als in USD rechnen (1 USD=1.2 CHF). Wie verändern sich Regressionskoeffizienten, Standardabweichungen und t-Werte im oben geschätzen Modell, wenn mit Schweizer Franken statt USD

gerechnet wird?

Aufgabe 4: Anpassungsgüte

Auf der Grundlage einer Stichprobe von 526 Personen, davon 252 Frauen, untersuchte ein

Forschungsinstitut den Zusammenhang zwischen dem durchschnittlichen Stundenlohn (wage

in USD), der Ausbildung (educ in Jahren) und dem Geschlecht (f emale =1 falls weiblich) und

erhielt die vier folgenden geschätzten Regressionsmodelle:

wage

[

wage

[

wage

[

wage

[

=

=

=

=

0.6228 + 0.5065

0.2005 + 0.5395

5.6071 − 0.4164

5.4138 − 0.3961

educ − 2.2734

educ − 1.1985

educ − 2.1264

educ − 1.7579

f emale

(3)

f emale − 0.0860 f emale · educ

(4)

2

f emale + 0.0395 educ

(5)

2

f emale − 0.0296 f emale · educ + 0.0391 educ (6)

mit

SSR1

SSR2

SSR3

SSR4

=

=

=

=

5307.161

5300.170

5141.607

5140.795

für

für

für

für

Modell

Modell

Modell

Modell

(1),

(2),

(3),

(4).

Darüber hinaus gilt SST = 7160.414.

1. Berechnen Sie für alle vier Regressionsansätze das Bestimmtheitsmass und bestimmen

Sie das Modell, welches die Variation von wage am besten erklärt. Begründen Sie Ihre

Antwort.

2. Welche Probleme sind mit dem Bestimmtheitsmass verbunden? Was bedeutet das für die

Wahl des „besten“ Modells in Teilaufgabe a)?

3. Erläutern Sie die Eigenschaften des korrigierten Bestimmtheitsmasses. Ist dieses besser

geeignet, um die Anpassungsgüte der vier Modellansätze zu vergleichen? Begründen Sie

Ihre Antwort.

4. Berechnen Sie das korrigierte Bestimmtheitsmass für alle vier Regressionsmodelle und

bestimmen Sie das Modell mit der besten Anpassungsgüte. Vergleichen Sie das erhaltene

Resultat mit dem aus Teilaufgabe a). Begründen Sie Ihre Antworten.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

5

Übungen „Angewandte Ökonometrie I“

Aufgabe 5: Binäre unabhängige Variablen (Dummies)

Auf der Grundlage einer Stichprobe von 526 Personen, davon 54 Nichtweisse, untersuchte

ein Forschungsinstitut den Zusammenhang zwischen durchschnittlichem Stundenlohn (wage

in USD), Ausbildung (educ in Jahren) und Hautfarbe (nonwhite= 1 falls keine weisse Hautfarbe) einer Person und erhielt folgendes geschätztes Regressionsmodell (in Klammern stehen die

Standardfehler):

wage

[ = −0.8937 + 0.5409 educ − 0.0509 nonwhite

(0.6939) (0.0535)

(0.4875)

(7)

R2 = 0.1648, SSR = 5980.558

1. Wie verändern sich auf der Grundlage des Modells (7) die durchschnittlichen Stundenlöhne von Weissen und Nichtweissen, wenn diese ein zusätzliches Jahr in ihre Ausbildung

investieren? Skizzieren Sie das Regressionsmodell für Personen mit weisser Hautfarbe

und solchen ohne weisser Hautfarbe im nachfolgenden Koordinatensystem.

wage

✻

✲

educ

2. Oft werden Löhne am Ende einer Woche ausbezahlt. Deshalb hat sich das Forschungsinstitut entschlossen, für die Variable wage statt des Stundenlohns den Wochenlohn anzusetzen

(1 Arbeitswoche = 45 Arbeitsstunden). Berechnen Sie die Regressionskoeffizienten und

die zugehörigen t-Werte des Modells (7), wenn als endogene Grösse statt des durchschnittlichen Stundenlohns der durchschnittliche Wochenlohn verwendet wird. Interpretieren Sie

die erhaltenen Resultate.

Ein Mitarbeiter argumentierte, dass bei Personen mit verschiedener Hautfarbe der Lohnunterschied bei schlechterer Ausbildung höher anzusetzen sei als bei besserer. Um diesen Umstand im

Modell (7) zu berücksichtigen, wurde es um einen Interaktionsterm erweitert. Eine Schätzung

dieses erweiterten Modells lieferte folgendes Ergebnis:

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

6

Übungen „Angewandte Ökonometrie I“

wage

[ = −1.2647 + 0.5702 educ + 2.3553 nonwhite − 0.2008 nonwhite · educ

(0.7476) (0.0579)

(1.8775)

(0.1513)

(8)

R2 = 0.1676, SSR = 5960.448

1. Wie verändern sich die durchschnittlichen Stundenlöhne von Weissen und Nichtweissen

im Modell (8), wenn diese jeweils ein zusätzliches Jahr in ihre Ausbildung investieren?

Skizzieren Sie das Regressionsmodell (8) für Personen mit weisser Hautfarbe und solche

ohne weisser Hautfarbe im nachfolgenden Koordinatensystem.

wage

✻

✲

educ

2. Erklärt das geschätzte Modell (8) mit Interaktionsterm den durchschnittlichen Stundenlohn besser als das Modell (7) ohne Interaktionsterm? Begründen Sie Ihre Antwort anhand des korrigierten Bestimmtheitsmasses.

3. Auf der Grundlage der Resultate aus Teilaufgabe b) wird behauptet, dass es zwischen

Weissen und Nichtweissen keinen signifikanten Lohnunterschied gibt. Ist diese Behauptung für das Modell (8) mit Interaktionsterm noch richtig? Begründen Sie ihre Antwort

mit Hilfe eines geeigneten Tests. (F(0.95,2,522) = 3.012991; SSRr = 5980.682)

Aufgabe 6: Binäre abhängige Variable

Im Rahmen einer Untersuchung zur Nachfrage nach ökologisch produzierten Äpfeln führte ein

Marktforschungsinstitut bei 660 Personen eine Telefonumfrage durch. Dabei wurden die Personen zufällig mit verschiedenen Preisen von "normalen"Äpfeln (regprc: in CHF pro Stück)

und ökologisch produzierten (ecoprc: in CHF pro Stück) konfrontiert und befragt, ob sie bei

diesen Preisen ökologisch produzierte oder normale Äpfeln kaufen würden (ecobuy = 1, falls

ökologisch produzierte Äpfeln gewählt wurden und = 0 sonst). Zusätzlich wurden Einkommen

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

7

Übungen „Angewandte Ökonometrie I“

(income: in tausend CHF), Ausbildung (educ: in Anzahl Jahren) und Alter (age: in Jahren)

der befragten Personen erhoben.

Der Einfluss der betrachteten Variablen auf die Kaufentscheidung (ecobuy) wurde anhand eines

linearen Wahrscheinlichkeitsmodells (LWM) und eines Logit-Modells (Logit) geschätzt. Dabei

ergaben sich für die Regressionskoeffizienten der beiden Modelle und die zugehörigen Standardabweichungen (in Klammern) die in der folgenden Tabelle 1 angegebenen Werte:

Unabhängige

Variablen

ecoprc

regprc

income

educ

age

constant

Log-Likelihood

Wert

LWM

Logit

-0.8045

(0.1096)

0.7207

(0.1319)

0.0007

(0.0005)

0.0228

(0.0083)

-0.0013

(0.0012)

0.5500

(0.1513)

-3.6705

(0.5315)

3.2682

(0.6280)

0.0033

(0.0026)

0.1083

(0.0400)

-0.0058

(0.0056)

0.1784

(0.7151)

-

-400.9329

Logit

(restringiert)

-3.6706

(0.5306)

3.2401

(0.6269)

0.1256

(0.0383)

-0.1289

(0.6636)

-402.3873

Tabelle 1: LWM und Logit Schätzwerte.

1. Interpretieren Sie die geschätzten Regressionskoeffizienten der Variablen ecoprc, regprc

und educ des linearen Wahrscheinlichkeitsmodells (LWM). Welche dieser Variablen beeinflusst den Kauf von ökologisch produzierten Äpfeln am stärksten?

2. Welche drei gewichtigen Nachteile besitzt das lineare Wahrscheinlichkeitsmodell? Werden

alle diese Nachteile beim Logit-Modell behoben?

3. Bestimmen Sie den durchschnittlichen partiellen Einfluss der exogenen Variablen ecoprice, regprc und educ auf die Response-Wahrscheinlichkeit des Logit-Modells P (ecobuy =

P

1 | x) (verwenden Sie dabei n1 ni=1 g(β̂0 + xi β̂) = 0.2097). Interpretieren Sie die erhaltenen Resultate und vergleichen Sie diese mit den geschätzten Regressionskoeffizienten des

linearen Wahrscheinlichkeitsmodells (LWM).

4. Vergleichen Sie das lineare Wahrscheinlichkeitsmodell und das Logit-Modell im Hinblick

auf ihre Anpassungsgüte. Bestimmen Sie dazu den Prozentsatz der korrekt prognostizierten ecobuy-Werte des lineare Wahrscheinlichkeitsmodells sowie des Logit-Modells für die

folgenden zehn Beobachtungen:

5. Haben die beiden exogenen Variablen income und age gemeinsam betrachtet einen signifikanten Einfluss auf die Response-Wahrscheinlichkeit? Formulieren Sie die Nullhypothese

eines geeigneten Tests und führen Sie diesen unter Verwendung der Angaben in Tabelle 1 bei einem Signifikanzniveau von α = 0.05 durch. Interpretieren Sie das erhaltene

Resultat.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

8

Übungen „Angewandte Ökonometrie I“

Beobachtung

1

2

3

4

5

6

7

8

9

10

ecobuy

\ LW M

ecobuy

1

0

0

1

1

1

1

0

1

1

0.35 0.38 0.55

0.50 0.74 0.68 0.53 0.62 0.60 0.51

\ Logit

ecobuy

0.33 0.37 0.51

0.51 0.74 0.69 0.53 0.63 0.61 0.51

Aufgabe 7: Binäre Variablen

Eine amerikanische Organisation gegen Diskriminierung beauftragte ein Forschungsinstitut die

Situation von ausländischen Frauen auf dem Arbeitsmarkt zu untersuchen. Dabei wurde in einem ersten Teil der Studie untersucht, ob ein Zusammenhang zwischen dem durchschnittlichen

Stundenlohn (wage; in USD) und der Ausbildung (educ; in Jahren), der Hautfarbe (black= 1

falls dunkle Hautfarbe) sowie der lateinamerikanischen Herkunft (hispanic= 1 falls die Person

aus Lateinamerika stammt) besteht. Auf der Grundlage einer Stichprobe von 3286 erwerbstätigen Frauen ergab sich folgendes geschätztes Regressionsmodell (in Klammern stehen die

Standardabweichungen der geschätzten Regressionskoeffizienten):

\

log(wage)

= 0.9390 + 0.0939 educ − 0.0287 black + 0.0075 hispanic

(0.0474) (0.0034)

(0.0346)

(0.0367)

(9)

mit SSR = 733.3739.

1. Wie verändern sich die durchschnittlichen Stundenlöhne von Frauen mit dunkler Hautfarbe und solchen ohne dunkler Hautfarbe im Modell (9), wenn diese jeweils ein zusätzliches

Jahr in ihre Ausbildung investieren? Skizzieren Sie das Regressionsmodell für Frauen mit

dunkler Hautfarbe und solche ohne dunkler Hautfarbe im nachfolgenden Koordinatensystem.

log(wage)

✻

✲

educ

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

Übungen „Angewandte Ökonometrie I“

9

2. Man stellt sich die Frage, ob die beiden exogenen Variablen black und hispanic gemeinsam

betrachtet einen signifikanten Einfluss auf den durchschnittlichen Stundenlohn haben.

Formulieren Sie die Nullhypothese eines geeigneten Tests für diese Fragestellung und

führen Sie diesen bei einem Signifikanzniveau von α = 0.05 durch. Interpretieren Sie das

erhaltene Resultat. (Es gilt: SSRr = 733.5411 und F0.95,2,3284 = 2.9985.)

Im zweiten Teil der Studie wird untersucht, ob die Variablen Ausbildung (educ; in Jahren),

Hautfarbe (black= 1 falls dunkle Hautfarbe), lateinamerikanische Herkunft (hispanic= 1 falls

die Person aus Lateinamerika stammt), Arbeitserfahrung (exper; Anzahl Jahre) sowie nicht

von der Frau erwirtschaftetes Haushaltseinkommen (nwifeinc; in 1000 USD) einen Einfluss

auf die Erwerbstätigkeit der Frauen (inlf= 1 falls erwerbstätig) besitzen. Der Einfluss der

betrachteten Variablen auf die Erwerbstätigkeit von Frauen wurde auf der Grundlage einer

Stichprobe von 5634 Frauen anhand eines Probit-Modells geschätzt. Dabei ergaben sich für

die Regressionskoeffizienten und deren Standardabweichungen (in Klammern) des Modells die

folgenden Werte:

d = Φ[−0.7271 + 0.1059 educ + 0.0250 black

inlf

(0.1150) (0.0077)

(0.0748)

−0.1500 hispanic − 0.0074 exper − 0.0088 nwifeinc]

(0.0701)

(0.0017)

(0.0006)

mit Log-Likelihood Wert L = −3611.719

3. Welche drei gewichtigen Nachteile besitzt das lineare Wahrscheinlichkeitsmodell? Werden

alle diese Nachteile beim Probit-Modell behoben?

4. Bestimmen Sie den durchschnittlichen partiellen Einfluss der exogenen Variablen educ,

exper sowie nwifeinc auf die Response-Wahrscheinlichkeit des Probit-Modells P (inlf = 1 |

P

x) (verwenden Sie dabei n1 ni=1 g(β̂0 +xi β̂) = 0.3668) und interpretieren Sie die erhaltenen

Resultate.

5. Haben die beiden exogenen Variablen black und hispanic gemeinsam betrachtet einen

signifikanten Einfluss auf die Response-Wahrscheinlichkeit? Formulieren Sie die Nullhypothese eines geeigneten Tests und führen Sie diesen bei einem Signifikanzniveau von

α = 0.05 durch. Interpretieren Sie das erhaltene Resultat. (Es gilt: Lr = −3614.128.)

Aufgabe 8: Zeitreihen und Autokorrelation

Es sei gprice die monatliche Wachstumsrate des Preisniveaus und gwage die monatliche Wachstumsrate der Stundenlöhne für die USA. Auf der Grundlage historischer Daten (t = 1, ..., 286)

wurde folgendes distributed lag Modell mit der OLS-Methode sowie der feasible GLS-Methode

geschätzt:

OLS

\t

gprice

= −0.0009 + 0.1190 gwaget + 0.0972 gwaget−1 + 0.0400 gwaget−2

+0.0383 gwaget−3 + 0.0813 gwaget−4 + 0.1069 gwaget−5 + 0.0950 gwaget−6

+0.1038 gwaget−7 + 0.1026 gwaget−8 + 0.1585 gwaget−9 + 0.1104 gwaget−10

+0.1033 gwaget−11 + 0.0157 gwaget−12

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

10

Übungen „Angewandte Ökonometrie I“

F GLS

\t

gprice

= −0.0007 + 0.0933 gwaget + 0.0758 gwaget−1 + 0.0235 gwaget−2

+0.0362 gwaget−3 + 0.0795 gwaget−4 + 0.1130 gwaget−5 + 0.1023 gwaget−6

+0.0994 gwaget−7 + 0.1085 gwaget−8 + 0.1608 gwaget−9 + 0.1115 gwaget−10

+0.1002 gwaget−11 + 0.0206 gwaget−12

Des Weiteren erhielt man für die Residuen der beiden Schätzungen folgende AR(1)-Beziehungen

(in Klammern stehen die Standardabweichungen der geschätzten Regressionskoeffizienten):

ûOLS

= 0.5027 ûOLS

t

t−1

(0.0523)

GLS

ûFt GLS = 0.0023 ûFt−1

(0.0612)

1. Welche Bedingungen muss ein stochastischer Prozess mit endlichem zweiten Moment im

Allgemeinen erfüllen, damit dieser schwach stationär ist? Erläutern Sie zusätzlich, welche

Anforderung der Regressionskoeffizient eines AR(1)-Prozesses erfüllen muss, damit dieser

schwach stationär ist und überprüfen Sie, ob dies bei den AR(1)-Beziehungen der Residuen

der OLS- sowie der FGLS-Schätzung der Fall ist.

2. Bestimmen Sie für OLS- und FGLS-Schätzung des distributed lag Modells die impact multipliers sowie die long-run multipliers. Interpretieren und vergleichen Sie die erhaltenen

Resultate.

3. Erklären Sie kurz, wann in einem Regressionsmodell Autokorrelation vorliegt sowie Idee

und Nullhypothese eines geeigneten Tests auf Autokorrelation. Führen Sie diesen Test

für die OLS- sowie für die FGLS-Schätzung des distributed lag Modells durch und interpretieren Sie die Resultate. Welche Bedeutung haben die beiden Resultate für die in der

Aufgabenstellung berechneten Regressionskoeffizienten von OLS- bzw. FGLS-Schätzung.

4. Mit der so genannten geschätzten verallgemeinerten KQ-Schätzung (engl.: Feasible Generalized Least Squares Estimation (FGLS)) können asymptotisch effiziente Schätzer bei

unbekannter Form der Autokorrelation ermittelt werden. Erläutern Sie allgemein die

Schritte dieser Schätzmethode beim Cochrane-Orcutt-Verfahren und dessen Unterschied

zum Prais-Winston-Verfahren.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

11

Übungen „Angewandte Ökonometrie I“

Lösungen zu den Übungsaufgaben

Aufgabe 1: Log-Transformation

1. Vorzüge von Modellen mit logarithmierten Variablen:

• β-Koeffizienten sind unabhängig der Skalierung.

• Die KQ-Annahmen sind bei ln(y)-Modellen oft besser erfüllt als bei Modellen mit

y, wegen:

– Reduktion von Heteroskedastizität

– Symmetrisierung

• Die Spannweite der Beobachtungen wird reduziert, dies bedeutet:

– eine reduzierte Ausreisser-Empfindlichkeit der Schätzer.

2. ∆Kilometer = 1:

• Modell (1): ∆Preis = −36.07DM

• Modell (2): ∆Preis = −0.23%

∆Alter = 1:

• Modell (1): ∆Preis = −1421.48DM

• Modell (2): ∆Preis = −8.99%

Im Modell (2) kann βk als Halb-Elastizität von y bezüglich xk interpretiert werden. Differenzbildung und Multiplikation mit 100 führt nämlich zu:

%∆y ≈ 100∆ln(y) = (100 · βk )∆xk

und daraus folgt:

%∆y/∆xk = 100βk

Die Halb-Elastizität von y bzgl. xk

%∆y/∆x

gibt an, um wie viel Prozent sich y ändert, wenn x um eine Einheit wächst.

3. Modell (1): R2 = 0.781

Modell (2): R2 = 0.8062

Das Bestimmtheitsmass gibt den Prozentsatz an, zu dem die beobachtete y-Varianz durch

die Regression „erklärt “wird.

R2 -Werte von ln(y)-Modellen dürfen nicht mit solchen von y-Modellen verglichen werden.

Erklärung: Durch die Logarithmisierung entsteht eine neue, nicht mit der ursprünglichen

vergleichbar, endogene Variable.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

12

Übungen „Angewandte Ökonometrie I“

[ = 24965.06 − 36.07 · 96 − 1421.48 · 4 = 15816.06

4. Modell (1): Preis

\ = 10.226816 − 0.002260 · 96 − 0.0089949 · 4 = 9.650052

Modell (2): ln(Preis)

\

[ = e(σ̂2 /2) · eln(Preis) = e(0.090772 /2) · e9.65 = 15586.68

Preis

Bei Modellen mit endogener Variablen ln(y) sind Prognosen von y aufwändiger. Die

[ ist schwächer als bei KQ-Methode üblich, denn die

Prognosequalität von ŷ = f (ln(y))

durch Rücktransformation gewonnene Prognose

d

ŷ = exp(logy)

unterschätzt y systematisch! Falls das ln(y)-Model den Annahmen des klassischen linearen Models genügt, erhält man allerdings eine konsistente Prognose von y mit:

d

ŷ = exp(σ̂ 2 /2)exp(lny)

dabei ist σ̂ 2 der unverzerrte Schätzer für σ 2 . Ist σ̂ 2 kein unverzerrter Schätzer so berechnet

man:

α := E(exp(u))

und setzt dies ein in:

d

ŷ = α̂exp(lny)

Aufgabe 2: Binäre unabhängige Variablen (Dummies)

1. ∆educ = 1:

∆wage(Männer) = 0.5395USD/h

∆wage(F rauen) = 0.5395 − 0.08600 = 0.4535USD/h

Die zu skizzierenden Funktionen sind:

wage(Männer)

[

= 0.2005 + 0.5395educ

wage(Frauen)

[

= 0.2005 + 0.5395educ − 1.1985f emale − 0.08600f emale · educ

2. Korrigiertes Bestimmtheitsmass:

R̄2 := 1 −

Schätzung (1): R̄2 := 1 −

Schätzung (2): R̄2 := 1 −

526−1

526−4

526−1

526−2

N −1

(1 − R2 )

N −K

(1 − 0.2598) = 0.2555

(1 − 0.1648) = 0.1632

Schätzung (1) erklärt wage besser.

R̄2 bestraft das Hinzufügen von zusätzlichen Variablen in ein Modell. Da R2 mit der

Anzahl der Regressoren monoton wächst,

3. Faustregel: | t |> 2 für Signifikanz.

Schätzung (1):

• t1 = 0.2005/0.8436 = 0.2377

• t2 = 0.5395/0.0642 = 8.403

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

13

Übungen „Angewandte Ökonometrie I“

• t3 = 1.1985/1.3250 = 0.9405

• t4 = 0.08600/0.1036 = 0.8301

Schätzung (2):

• t1 = 0.9049/0.6850 = 1.321

• t2 = 0.5414/0.0533 = 10.16

Nur educ hat bei beiden Modellen einen signifikanten Einfluss. Alle anderen Regressoren

sind nicht signifikant.

4. Auf der bisherigen Grundlage kann keine Aussage über den Lohnunterschied zwischen

Frauen und Männern getroffen werden, weil sich die t-Werte nur auf die einzelnen Regressoren beziehen und nicht die beiden Terme mit der Variable f emale berücksichtigen.

Man muss deshalb zusätzlich die folgende simultane Hypothese prüfen:

H0 : βf emale = 0, βf emale·educ = 0

Dazu benötigt man die F-Statistik:

(SSRr − SSRur )/q

SSRur /(n − K)

(5980.682 − 5300.17)/2

=

5300.17/(526 − 4)

= 33.51095 > F4,521 = 2.389

F =

H0 wird demzufolge verworfen, d.h. es gibt einen signifikanten Lohnunterschied zwischen

Frauen und Männer. Die Behauptung ist somit falsch.

Aufgabe 3: Standardisierung und Reskalierung

1. Weil die exogenen Variablen unterschiedlich skaliert sind, müssen alle Variablenwerte

standardisiert werden, damit die Frage korrekt beantwortet werden kann.

Dabei gilt:

σ̂k

βk∗ = β̂k

σ̂y

0

· (−21.77) = 0

10550.05

s

333150.1

=

· 0.1228 = 0.6899

10550.05

β0∗ = √

∗

βsqrf

t

∗

βbdrms

=

∗

βlotsize

=

s

s

0.7079415

· 13.85 = 0.1135

10550.05

103513337

· 0.002068 = 0.2048

10550.05

Die exogene Variable sqrf t besitzt den grössten standardisierten Regressionskoeffizienten

und hat somit den grössten Einfluss der betrachteten Variablen auf die endogene Variable

price.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

14

Übungen „Angewandte Ökonometrie I“

2. t-Test:

β̂k

t-Wert = q

V ar(β̂k )

Faustregel: | t-Wert |> 2 −→ Regressionskoeffizient ist signifikant von Null verschieden!

−21.77

= −0.739 −→ Nicht signifikant!

29.48

0.1228

=

= 9.275 −→ Signifikant!

0.01324

13.85

=

= 1.537 −→ Nicht signifikant!

9.010

0.002068

=

= 3.220 −→ Signifikant!

0.0006421

t0 =

tsqrf t

tbdrms

tlotsize

Nur die Variablen sqrf t und lotsize haben einen signifikanten Einfluss auf die endogene

Variable price.

Bei der Standardisierung der Variablenwerte bleiben die t-Werte unverändert (gleich),

wegen:

t∗k

=

q

βk∗

V ar(βk∗ )

β̂k ·

= r 2

σ̂k

σ̂y

3. Bestimmtheitsmass:

σ̂k

σ̂y

=

r

β̂k ·

σ̂k

σ̂y

V ar(β̂k ·

σ̂k

)

σ̂y

β̂k

= tk

=q

V ar(β̂k )

V ar(β̂k )

s2e

3456.595

R =1− 2 =1−

= 0.6724

sy

10550.05

2

Korrigiertes Bestimmtheitsmass:

N −1

R̄ = 1 −

(1 − R2 ) = 0.6607

N −k

2

Bei der Standardisierung der Variablenwerte verändern sich beide Bestimmtheitsmasse

nicht. Man erhält die selben oben berechneten Werte.

4. Regressionskoeffizienten:

β̂kneu = β̂k · 1.2

β̂0neu = −21.77 · 1.2 = −26.12

neu

β̂sqrf

t = 0.1473

neu

β̂bdrms

= 16.62

neu

β̂lotsize

= 0.002481

Standardabweichungen:

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

ŝneu

= ŝk · 1.2

k

15

Übungen „Angewandte Ökonometrie I“

ŝneu

= 35.37

0

neu

ŝsqrf t = 0.001588

ŝneu

bdrms = 10.81

neu

ŝlotsize = 0.0007706

t-Werte:

tneu

=

k

β̂k · 1.2

β̂k

β̂kneu

=

=

= tk

neu

ŝk

ŝk · 1.2

ŝk

t-Werte verändern sich bei einer Reskalierung nicht.

Aufgabe 4: Anpassungsgüte

1. Bestimmtheitsmasse:

R2 = 1 −

SSR

SST

5307.161

7160.414

5300.170

R22 = 1 −

7160.414

5141.607

R32 = 1 −

7160.414

5140.795

R42 = 1 −

7160.414

R12 = 1 −

= 0.2588

= 0.2598

= 0.2819

= 0.2820

Weil das Bestimmtheitsmass für das vierte Modell am grössten ist, erklärt dieses die

Variation von wage am besten.

2.

• R2 ist eine Zufallsvariable, welche nicht dem wahren Wert ρ2 = 1−σe2 /σy2 entsprechen

muss.

• R2 erfasst nur lineare Zusammenhänge.

• R2 wächst monoton mit der Anzahl der erklärenden Variablen.

Regressionsmodell (4) erklärt die Variation von wage möglicherweise nur deshalb am

besten, weil es die grösste Anzahl von erklärenden Variablen besitzt. R2 favorisiert Modell

(4) a priori.

3. R̄2 bestraft das Hinzufügen von zusätzlichen hoch insignifikanten Variablen in ein

Modell.

R̄2 steigt, wenn der t-Wert einer zusätzlichen Variablen grösser als 1 ist.

• R̄2 ist nicht wie R2 interpretierbar.

• R̄2 ≤ R2 für k > 1.

• R̄2 kann für kleine R2 und kleine N − k sogar negativ werden.

• R2 = 1 −→ R̄2 = 1

R̄2 ist besser geeignet, weil die vier Modelle unterschiedliche Anzahl von Regressoren

besitzen.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

16

Übungen „Angewandte Ökonometrie I“

4. Korrigiertes Bestimmtheitsmass:

N −1

R̄ = 1 −

(1 − R2 )

N −k

2

526 − 1

=1−

(1 − 0.2588) = 0.2560

526 − 3

526 − 1

R̄22 = 1 −

(1 − 0.2598) = 0.2555

526 − 4

526 − 1

R̄32 = 1 −

(1 − 0.2819) = 0.2778

526 − 4

526 − 1

2

R̄4 = 1 −

(1 − 0.2820) = 0.2765

526 − 5

R̄12

Im Sinne des korrigierten Bestimmtheitsmass hat Modell (3) die beste Anpassungsgüte.

Modell (4) hat das grösste Bestimmtheitsmass, weil es die gleichen Regressoren wie Modell

(3) plus einen Interaktionsterm besitzt. Der Interaktionsterm besitzt allerdings keinen

relevanten Einfluss.

Aufgabe 5: Binäre unabhängige Variablen (Dummies)

1. Die zu skizzierenden Funktionen sind:

wage(white)

[

= −0.8937 + 0.5409 educ

wage(nonwhite)

[

= −0.8937 + 0.5409 educ − 0.0509 nonwhite

= −0.9446 + 0.5409 educ

wage

5

4

3

2

1

0

0

1

2

3

4

5

6

7

8

9

10

∆educ = 1:

∆wage(white) = +0.5409USD/h

∆wage(nonwhite) = +0.5409USD/h

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

educ

17

Übungen „Angewandte Ökonometrie I“

2. Regressionskoeffizienten:

β̂ ∗ = cβ̂

β̂1∗ = 45 · (−0.8937) = −40.2165

β̂2∗ = 45 · 0.5409 = 24.3405

β̂3∗ = 45 · (−0.0509) = −2.2905

t-Werte:

t∗ =

β̂ ∗

β̂ · 45

β̂

=

= =t

∗

ŝ

ŝ · 45

ŝ

−0.8937

= −1.288

0.6939

0.5409

t2 =

= 10.112

0.0535

−0.0509

t3 ==

= −0.104

0.4875

t1 =

Die Regressionskoeffizienten werden alle mit dem Faktor 45 (Anzahl Stunden pro Woche)

multipliziert.

Die t-Werte bleiben die gleichen.

Es zeigt sich, dass nur gerade die Variable educ einen signifikanten Einfluss auf den

durchschnittlichen Stundenlohn bzw. Wochenlohn besitzt.

1. Die zu skizzierenden Funktionen sind:

wage(white)

[

= −1.2647 + 0.5702 educ

wage(nonwhite)

[

= −1.2647 + 0.5702 educ + 2.3553 nonwhite − 0.2008 nonwhite · educ

= 1.0906 + 0.3694 educ

wage

5

4

3

2

1

0

0

1

2

3

4

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

5

6

7

8

9

10

11

12

educ

18

Übungen „Angewandte Ökonometrie I“

∆educ = 1:

∆wage(white) = +0.5702USD/h

∆wage(nonwhite) = 0.5702 − 0.2008 = +0.3694USD/h

2. Korrigierte Bestimmtheitsmass:

N −1

R =1−

(1 − R2 )

N −K

∗

N = 526

526 − 1

=1−

(1 − 0.1648) = 0.1616

526 − 3

526 − 1

∗

R2 = 1 −

(1 − 0.1676) = 0.1628

526 − 4

R1∗

Modell (8) erklärt den durchschnittlichen Stundenlohn besser, weil das korrigierte Bestimmtheitsmass grösser ist.

3. Um die Frage zu beantworten, muss zusätzlich die folgende simultane Hypothese geprüft

werden:

H0 : βnonwhite = 0, βnonwhite·educ = 0

Dazu benötigt man die F-Statistik:

(SSRr − SSRur )/q

SSRur /(n − K)

(5980.682 − 5960.448)/2

=

5960.448/(526 − 4)

= 0.8860 < F2,522 = 3.012991

F =

H0 wird demzufolge nicht verworfen, d.h. es gibt keinen signifikanten Lohnunterschied

zwischen Weissen und Nichtweissen.

Aufgabe 6: Binäre abhängige Variable

1. Interpretationen:

• ecoprc: Die Wahrscheinlichkeit des Kaufs eines ökologisch produzierten Apfels sinkt

um 80.45 %, wenn der Preis des ökologisch produzierten Apfels (ecoprc: in CHF pro

Stück) um eine Einheit steigt.

• regprc: Die Wahrscheinlichkeit des Kaufs eines ökologisch produzierten Apfels steigt

um 72.07 %, wenn der Preis des normal produzierten Apfels (regprc: in CHF pro

Stück) um eine Einheit steigt.

• educ: Die Wahrscheinlichkeit des Kaufs eines ökologisch produzierten Apfels steigt

um 2.28 %, wenn die Anzahl Jahre der Ausbildung (educ) um eine Einheit steigt.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

19

Übungen „Angewandte Ökonometrie I“

Den grössten Einfluss auf den Kauf eines ökologisch produzierten Apfels hat die Variable

ecoprc bzw. der Preis des ökologisch produzierten Apfels.

2. Nachteile:

• W-keitsprognosen kleiner 0 und grösser 1 sind möglich.

• Die Erfolgsw-keit kann nicht linear abhängig sein von den x-Variablen für alle möglichen x-Werte.

• Im LWM liegt stets Heteroskedastizität vor!

Alle Nachteile werden beim Logit-Modell behoben!

3. Durchschnittlicher Einfluss und Interpretation:

• ecoprc:

n

1X

g(β̂0 + xi β̂)] · βecoprc · △ecoprc

n i=1

= 0.2097 · (−3.6705) = −0.7697

△P (ecobuy = 1 | x) ≈ [

Die Response Wahrscheinlichkeit des Kaufs eines ökologisch produzierten Apfels

sinkt durchschnittlich um 76.97 %, wenn der Preis des ökologisch produzierten

Apfels (ecoprc: in CHF pro Stück) um eine Einheit steigt. Etwa 3.46 Prozentpunkte

kleiner Einfluss auf Response Wahrscheinlichkeit als beim LWM.

• regprc:

△P (ecobuy = 1 | x) ≈ 0.2097 · (3.2682) = 0.6853

Die Response Wahrscheinlichkeit des Kaufs eines ökologisch produzierten Apfels

steigt durchschnittlich um 68.53 %, wenn der Preis des normal produzierten Apfels (regprc: in CHF pro Stück) um eine Einheit steigt. Etwa 3.54 Prozentpunkte

kleiner Einfluss auf Response Wahrscheinlichkeit als beim LWM.

• educ:

△P (ecobuy = 1 | x) ≈ 0.2097 · (0.1083) = 0.0227

Die Response Wahrscheinlichkeit des Kaufs eines ökologisch produzierten Apfels

steigt durchschnittlich um 2.27 %, wenn die Anzahl Jahre der Ausbildung (educ)

um eine Einheit steigt. Entspricht dem Regressionskoeffizienten aus dem LWM für

educ.

Die durchschnittlich partiellen Einflusse dieser Variablen sind in etwa vergleichbar mit

den Regressionskoeffizienten des LWM.

4. Prognosen:

Beobachtung

1

2 3 4

5 6

7 8 9

10

ecobuy

^ LW M

ecobuy

1

0 0 1

1 1

1 0 1

1

0

0 1 1

1 1

1 1 1

1

^ Logit

ecobuy

0

0 1 1

1 1

1 1 1

1

Anteil korrekt prognostizierte Werte beim LWM: 7/10 = 0.7

Anteil korrekt prognostizierte Werte beim Logit-Modell: 7/10 = 0.7

Die beiden Werte sind identisch, d.h. beide Modelle prognostizieren den Kauf eines

ökologisch produzierten Apfels gleich gut.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

20

Übungen „Angewandte Ökonometrie I“

5. Simultane Nullhypothese:

H0 : βincome = 0; βage = 0

Prüfgrösse:

LR = 2(Lur − Lr ) = 2(−400.9329 − (−402.3873)) = 2.9088

Ablehnungsbereich: R =]χ22 ; +∞[=]5.991; +∞[

LR ∈ R → H0 wird nicht verworfen , d.h. die beiden Variablen haben keinen signifikanten Einfluss auf die Response Wahrscheinlichkeit.

Aufgabe 7: Binäre Variablen

1. Die zu skizzierenden Funktionen sind:

\

log(wage)(black

= 0) = 0.9390 + 0.0939 educ

\

log(wage)(black

= 1) = 0.9390 + 0.0939 educ − 0.0287 black = 0.9103 + 0.0939 educ

log(wage)

5

4

3

2

1

0

0

1

2

3

4

5

6

7

8

9

10

educ

△educ = 1:

△wage(black = 0)

= 100 · β̂educ = 9.39%

△educ

△wage(black = 1)

= 100 · β̂educ = 9.39%

△educ

2. Um die Frage zu beantworten, muss die folgende simultane Nullhypothese geprüft werden:

H0 : βblack = 0, βhispanic = 0

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

21

Übungen „Angewandte Ökonometrie I“

Dazu benötigt man die F-Statistik:

(SSRr − SSRur )/q

SSRur /(n − K)

(733.5411 − 733.3739)/2

=

733.3739/(3286 − 4)

= 0.3741 < F0.95,2,3282 = 2.9985

F =

H0 wird demzufolge nicht verworfen, d.h. beide Variablen haben zusammen keinen signifikanten Einfluss auf die endogene Variable wage.

3. Nachteile:

• Wahrscheinlichkeitsprognosen kleiner 0 und grösser 1 sind möglich.

• Die Erfolgswahrscheinlichkeit kann nicht linear abhängig sein von den x-Variablen

für alle möglichen x-Werte.

• Im LWM liegt stets Heteroskedastizität vor!

Alle Nachteile werden beim Probit-Modell behoben.

4. Durchschnittlicher Einfluss und Interpretation:

• educ:

n

1X

g(β̂0 + xi β̂)] · βeduc · △educ

n i=1

= 0.3668 · 0.1059 = 0.0388

△P (inlf = 1 | x) ≈ [

Die Response Wahrscheinlichkeit der Erwerbstätigkeit einer Frau steigt durchschnittlich um 3.88 %, wenn diese sich ein Jahr zusätzlich ausbilden lässt.

• exper:

△P (inlf = 1 | x) ≈ 0.3668 · (−0.0074) = −0.0027

Die Response Wahrscheinlichkeit der Erwerbstätigkeit einer Frau sinkt durchschnittlich um 0.27 %, wenn diese ein Jahr mehr Arbeitserfahrung gesammelt hat.

• nwifeinc:

△P (inlf = 1 | x) ≈ 0.3668 · (−0.0088) = −0.0032

Die Response Wahrscheinlichkeit der Erwerbstätigkeit einer Frau sinkt durchschnittlich um 0.32 %, wenn das nicht von der Frau erwirtschaftete Haushaltseinkommen um eine Einheit bzw. 1000 USD steigt.

5. Um die Frage zu beantworten, muss die folgende simultane Nullhypothese geprüft werden:

H0 : βblack = 0, βhispanic = 0

Prüfgrösse:

LR = 2(Lur − Lr ) = 2(−3611.719 − (−3614.128)) = 4.818

Ablehnungsbereich: R =]χ22 ; +∞[=]5.991; +∞[

LR ∈

/ R → H0 wird nicht verworfen, d.h. die beiden Variablen haben zusammen keinen

signifikanten Einfluss auf die Response Wahrscheinlichkeit.

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

22

Übungen „Angewandte Ökonometrie I“

Aufgabe 8: Zeitreihen und Autokorrelation

1. Ein stochastischer Prozess {xt : t = 1, 2, ...} mit einem endlichen zweiten Moment heisst

kovarianz- oder schwach stationär falls gilt:

(a) E(xt ) ist konstant

(b) V ar(xt ) ist ist konstant und

(c) für alle t, h ≥ 1 hängt Cov(xt , xt+h ) nur von h und nicht von t ab.

Die Regressionskoeffizienten der AR(1)-Prozesse müssen absolut kleiner Eins (|ρ| < 1)

sein, damit diese schwach stationär sind. Bei beiden AR(1) Beziehungen der Residuen ist

dies der Fall.

2.

• Impact multipliers (propensity) :

IP OLS = δ0OLS = 0.1190

IP F GLS = δ0F GLS = 0.0933

Der impact multiplier zeigt den direkten Einfluss auf die endogene Variable einer

Veränderung des Regressors im Zeitpunkt t. Bei der OLS-Schätzung ist der impact

multiplier minimal grösser als bei der FGLS-Schätzung.

• Long-run multipliers (propensity) :

OLS

LRP OLS = δ0OLS + δ1OLS + ... + δ13

= 1.1720

F GLS

F GLS

F GLS

F GLS

LRP

= δ0

+ δ1

+ ... + δ13

= 1.1246

Der long-run multiplier gibt den gesamten Effekt einer Veränderung des Regressors

auf die endogene Variable an. Wiederum ist bei der OLS-Schätzung der multiplier

minimal grösser als bei der FGLS-Schätzung.

3. Autokorrelation liegt vor, wenn die Annahme:

E(ut us |xt , xs ) = 0 für alle t 6= s

nicht erfüllt sit, d.h. die Residuen sind nicht unabhängig von ihren verzögerten Werten.

Idee und Nullhypothese eines geeigneten Tests: Man überprüft die Nullhypothese

H0 : ρ = 0 mit einem t-Test für den AR(1)-Prozess:

ût = ρût−1 + et

wobei û die Residuen des geschätzten Modells sind und et white noise ist.

t-Statistik für ρ:

ρ̂OLS

0.5027 (1)

=

= 9.6119

OLS

s(ρ̂

)

0.0523 (1)

ρ̂F GLS

0.0023 (1)

=

=

= 0.0376

F

GLS

s(ρ̂

)

0.0612 (1)

t̂OLS =

t̂F GLS

Nach der Faustregel |t̂| > 2 für einen signifikant von Null verschiedener Regressionskoeffizient ist ρOLS signifikant und ρF GLS nicht signifikant von Null verschiedenen, d.h. es liegt

bei der OLS-Schätzung Autokorrelation und bei der FGLS-Schätzung keine Autokorrelation vor. Für die Regressionskoeffizienten bedeutet dies, dass die FGLS-Schätzer die

BLUE-Eigenschaften erfüllen jedoch die OLS-Schätzer nicht (keine effiziente Schätzer).

c 2011 Seminar für Statistik – Universität Freiburg Schweiz

23

Übungen „Angewandte Ökonometrie I“

4.

1. Bestimmen Sie die Residuen ût des OLS-geschätzten Regressionsmodells aus der

Problemstellung.

2. Schätzen Sie den Regressionsparameter ρ für:

ût = ρût−1 + ǫt

3. Korrigieren Sie Designmatrix und die endogene Variable des Modells aus der Problemstellung mit:

X∗t = Xt − ρXt−1

y∗t = yt − ρyt−1

4. Schätzen Sie nun das Modell:

y∗t = X∗t β ∗ + ut

Die erhaltenen Regressionsparameter β ∗ sind die FGLS-Schätzer.

Bei Cochrane-Orcutt-Verfahren werden nur die Beobachtungen t = 2, ..., n korrigiert,

beim Prais-Winston-Verfahren wird zusätzlich t = 1 wie folgt korrigiert:

ỹ1 = (1 − ρ2 )1/2 y1 , x̃1i = (1 − ρ2 )1/2 x1i

c 2011 Seminar für Statistik – Universität Freiburg Schweiz