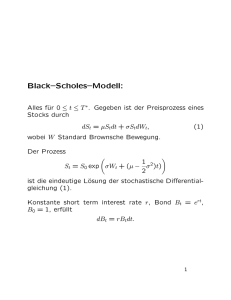

¨Ubung zur Stochastischen Analysis mit Finanzmathematik Blatt 4

Werbung

Klebert Kentia Prof. Dr. Christoph Kühn WS 2015/16 Übung zur Stochastischen Analysis mit Finanzmathematik Blatt 4 Abgabe Dienstag, 17.11.2015 vor der Vorlesung Aufgabe 10 (6 Punkte) Sei B eine Brownsche Bewegung auf (Ω, F, (Ft )t≤T , P ). 1. Zeigen Sie mit Hilfe der Itô-Formel, dass für eine deterministische Funktion RT 1 • h ∈ C ([0, T ]) das stochastische Integral h BT = 0 hs dBs pfadweise definiert werden kann (d.h. über das Integral von B nach h). 2. Zeigen Sie, dass h • BT eine Zufallsvariable ist mit ErwarR T normalverteilte 2 1 tungswert 0 und Varianz 0 hs ds . 3. Beweisen Sie damit, dass die Abbildung JB (·)T : C 1 ([0, T ]) ⊂ L2 ([0, T ], dt) → L2 (Ω, P ) mit h 7→ JB (h)T = h • BT sich in eindeutigerweise stetig auf L2 ([0, T ], dt) RT fortsetzen lässt, so dass E(JB (h)2T ) = 0 h2s ds für h ∈ L2 ([0, T ], dt) gilt und uns eine Isometrie (welche?) liefert, wobei wir mit JB (h)T auch die Fortsetzung bezeichnen2 . Wir können so h • BT := JB (h)T definieren für h ∈ L2 ([0, T ], dt). 1 Aufgabe 11 (6 Punkte) Seien B und B 2 zwei Brownsche Bewegungen auf R t (Ω, F, (Ft )t≤T , P ) mit [B 1 , B 2 ]t = 0 ρs ds für einen vorhersehbaren Prozess ρ mit Werten in [−1, 1]. Man sagt dann, dass B 1 und B 2 zwei korrelierte Brownsche Bewegungen mit Korrelationsprozess ρ sind. Zeigen Sie: RT 1 1. Ist ρ deterministisch und gilt 0 1−ρ 2 ds < ∞, dann sind durch s 1 W =B 1 2 Z und W = 0 · 1 p dBs2 − 2 1 − ρs Z 0 · ρ p s dBs1 2 1 − ρs zwei unabhängige Brownsche Bewegungen W 1 und W 2 gegeben3 . 1. Sie können benutzen, dass für Zufallsvariablen (Zn )n∈N , Z mit limn→∞ Zn = Z in Verteilung gilt limn→∞ ϕZn (λ) = ϕZ (λ) für alle λ ∈ R, wobei ϕX : λ 7→ E eiλX die charakteristische Funktion der Zufallsvariable X bezeichnet. 2. Benutzen Sie dafür das klassische Resultat, dass C 1 ([0, T ]) dicht in L2 ([0, T ], dt) ist. 3. Benutzen Sie die mehrdimensionale Lévy-Charakterisierung. 1 2. Sind umgekehrt zwei unabhängige Brownsche Bewegungen W 1 , W 2 auf (Ω, F, (Ft )t≤T , P ) gegeben, dann definieren Z ·p Z · 1 1 1 2 ρs dWs + B =W und B = 1 − ρ2s dWs2 0 0 zwei korrelierte Brownsche Bewegungen mit Korrelationsprozess ρ. 2