„Erfolgreich führen mit Frühindikatoren – Beispiele zur

Werbung

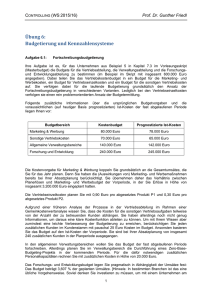

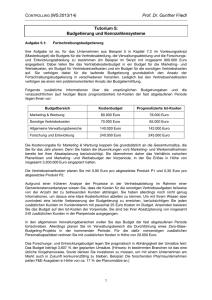

„Erfolgreich führen mit Frühindikatoren – Beispiele zur Unternehmenssteuerung aus der Praxis“ Fachtagung am 01. Juni 2006 Kreishaus Borken Inhalt Das Unternehmen Vorgeschichte und Motivation für die Einführung von Planungsund Steuerungsinstrumenten, sowie Frühindikatoren Die Einführung der Instrumente und Indikatoren als permanenter Prozeß Überblick über den Stand heute und die Verwendung Ausblick auf die weiter geplante Entwicklung 2 Inhalt Das Unternehmen Vorgeschichte und Motivation für die Einführung von Planungsund Steuerungsinstrumenten, sowie Frühindikatoren Die Einführung der Instrumente und Indikatoren als permanenter Prozeß Überblick über den Stand heute und die Verwendung Ausblick auf die weiter geplante Entwicklung 3 Meilensteine 1995 - 1998 (4,5 MA) - Umwandlung in Alfred BEUTING Metalltechnik Umzug in ein größeres Firmengebäude mit 750 qm Produktionsfläche (gemietet) 1999 (6 MA) - Gründung als B&S GbR ( 2 MA = Gesellschafter) Produktionsfläche: 260 qm (gemietet) Kauf der ersten CNC-Autogen-/Plasmaschneidanlage 2,0 x 8,0 m 2000 (7,5 MA) - Kauf einer CNC-Abkantpresse 4,0 m Entscheidung für den Bau eines eigenen Firmengebäudes mit 1500 qm Produktionsfläche 4 Meilensteine 2002 (10 MA) - 2004 (12 MA) - Im März Bezug der neuen Räumlichkeiten Gleichzeitig Inbetriebnahme einer neuen Autogen/Plasmaschneidanlage 2,5 x 8,0 m. Zum 01.01.04 Einführung eines PPS-Systems Inbetriebnahme eines Schweiß-/Fasroboters, Erweiterung des Plasmaschneidzentrums auf 3 x 16 m. Qualifizierung als Schweißfachbetrieb Einführung eines Unternehmensleitbildes 2005 (15 MA) - Inbetriebnahme einer weiteren Plasmaschneidanlage Ausstellung auf zwei internationalen Messen, Vorstellung eines neuen Produktes 5 Meilensteine Plan 2006 - - Erweiterung der Produktionshalle um 625 qm Neuinvestition in eine Plasmaschneidanlage neuster Technologie mit Fasenaggregat 3,0 x 18,0 m, Inbetriebnahme im Oktober Ausstellung auf der EUROBLECH 2006 im Oktober Ausbau des eigenen Produktprogramms CuttingXACT 20 MA 6 Aktuelle Geschäftsfelder I. Brenn-/Kantteile aus Stahlblech - II. Autogenzuschnitte bis 200 mm Plasmazuschnitte bis 40 mm Zum Teil mit Fase (Schweißnahtvorbereitung) Zum Teil gekantet Schweißbaugruppen - Komplett gefertigt nach Kundenzeichnung Schwerpunkt: Baugruppen für Nutzfahrzeuge Maximales Gewicht: 3,2 to Schweißfachbetrieb nach DIN 18800:2000 7 Aktuelle Geschäftsfelder III. CuttingXACT – die intelligenten Lösungen für Blechverarbeiter - Brennschneidtische auch mit Schlackeräumsystemen für Autogen- und Plasmaschneidprozesse - Laserschneidtische für Laserschneidprozesse - Wasserschneidtische für Unterwasser-Plasmaschneiden - Komplette Projektierung inklusive Montage, Luftrohrleitungen und Absauganlagen - Schubfachregale für Bleche - Versorgungsarme 8 Inhalt Das Unternehmen Vorgeschichte und Motivation für die Einführung von Planungsund Steuerungsinstrumenten, sowie Frühindikatoren Die Einführung der Instrumente und Indikatoren als permanenter Prozeß Überblick über den Stand heute und die Verwendung Ausblick auf die weiter geplante Entwicklung 9 Vorgeschichte Entwicklung des Unternehmens von 1995 – 1999 quasi als „Selbstläufer“: - Kunden aus der Region, sehr geringe Fixkosten, da kaum Maschinen, preiswert angemietete Betriebsräume. Geringe Verwaltungskosten, Inhaber arbeitet selbst zu 90 % produktiv mit. - Permanentes, vorsichtiges Wachstum ohne Kosten für Vertrieb und Marketing. - So gut wie kein Fremdmittelbedarf, da kein sprunghaftes Wachstum und Gewinne im Unternehmen verbleiben. 10 Ausgangssituation Mitte 2000 Es bieten sich neue Marktchancen, die räumlichen Kapazitäten werden zu klein, es müssen extern zusätzliche Räume angemietet werden. Ein fehlender Hallenkran führt zu umständlichen Produktionsabläufen. Enge Platzverhältnisse haben Produktivitätsverluste zur Folge. Aufgrund des geringen Firmenimages ist es schwierig, gutes Fachpersonal zu bekommen. Es gibt keine Möglichkeiten, Kunden zu empfangen, die Büroräume werden zu klein. 11 Ausgangssituation Mitte 2000 Erstmals strategische Überlegungen zu der mittel- bis langfristigen Ausrichtung des Unternehmens. Erarbeitung einer VISION und ersten Strategie, Festlegung von Geschäftsfeldern. Abwägung eines Neubaus einer eigenen Produktionshalle mit Sozial- und Bürotrakt gegenüber Miete oder Kauf eines vorhandenen Gebäudes. Vergangenheitswerte liegen nur eingeschränkt vor, da das Unternehmen sehr jung ist, es bleibt somit nur der „Blick in die Zukunft“. 12 Inhalt Das Unternehmen Vorgeschichte und Motivation für die Einführung von Planungsund Steuerungsinstrumenten, sowie Frühindikatoren Die Einführung der Instrumente und Indikatoren als permanenter Prozeß Überblick über den Stand heute und die Verwendung Ausblick auf die weiter geplante Entwicklung 13 Der permanente Prozeß Die Einführung der Planungs- und Steuerungsinstrumente und der Frühindikatoren seit Anfang 2001 war kein abgeschlossenes Projekt, sondern hat sich im Laufe der Jahre mit der Unternehmensentwicklung ständig weiterentwickelt. Keine externe Unternehmensberatung, sondern permanenter Aufbau von eigenem Know How unter Nutzung von Netzwerken, sowie Angeboten Institutionen und Verbänden, Studium von Literatur und Besuch von Seminaren. Bei Auswahl der Instrumente und Kennzahlen war die Ausgangsbasis immer der konkrete Bedarf nach weiteren Informationen für Planung und Steuerung, d.h. die Fragestellung: Was brauchen wir, um - mehr Sicherheit zu bekommen? - noch besser zu werden? - Ursachen genauer analysieren zu können? - unsere Kunden noch besser bedienen zu können? 14 - etc. Einteilung der Einführung in Phasen Die Einführung der Instrumente und Kennzahlen von 2001 bis heute hatte mehrere Phasen: ¾ Phase 1: 2001 – 2003 ¾ Phase 3: 2004 ¾ Phase 4: 2005 ¾ Phase 5: 2006 15 Phase 1: 2001 - 2003 (1) Erarbeitung einer ersten strategischen Planung für die 3 Folgejahre, danach jährlich „rollierend“: Analysen: SWOT-Analyse (Stärken/Schwächen – Chancen/Risiken), Wettbewerbsanalyse, Branchenvergleich, Kunden- und Marktanalyse Strategien: Geschäftsfelder, Marketing, Produkte, Vertrieb Planung: Personal, Investitionen, Organisation, Kosten, Deckungsbeiträge und Ergebnis Hilfsmittel: Branchenvergleich der HWK, BWAs des Steuerberaters, Auswertungen aus Lexware, Word und Excel. 16 Phase 1: 2001 - 2003 (2) Aufbau eines monatlichen Controllings Herunterbrechen der Jahres-Planerfolgsrechnung auf kumulierte Monatspläne als Planvorgabe in der Struktur einer Deckungsbeitragsrechnung. Monatliche Abgrenzung von Kosten und Leistungen. Budgetierung von unregelmäßig auftretenden Kosten. Entsprechende Abgrenzung der monatlichen BWA des Steuerberaters und Aufbereitung der Zahlen in der Struktur der Plan-Deckungsbeitragsrechnung des jeweiligen Monates. Analyse der Abweichungen und Maßnahmen Nachkalkulation jedes einzelnen Auftrages Hilfsmittel: Excel, Auswertungen aus Lexware, manuelle Aufschreibungen 17 Phase 1: 2001 - 2003 (4) Erkenntnisse: Die manuellen Auftragsausschreibungen reichen nicht mehr aus: - Die Zahlen sind nicht zu aggregieren. - Kennzahlen sind für die Produktion nicht zu ermitteln. - Die manuelle Auftragsnachkalkulation wird so aufwendig, daß sie durchgängig nicht mehr zu bewältigen ist. - Wir haben so keine Möglichkeit, die Produktivität meßbar weiter zu steigern. - Die manuelle Aufschreibungen werden zunehmend ungenauer mit dem Wachstum des Betriebes. Die Erreichbarkeit operativer Ziele ist nicht meßbar. Kundeninformationen sind nicht auswertbar, da in verschiedenen Systemen und zum Teil nur in Papierform vorhanden. Die Kostenstellenrechnung ist zu ungenau und damit auch 18 die Kalkulationsgrundlagen. Phase 1: 2001 - 2003 (4) Erkenntnisse: Die Ursachen für Abweichungen in den Plan-/IstVergleichen sind nur sehr ungenau zu analysieren und sind z.T. nur Vermutungen. Produkterfolgsrechnungen und Kundenerfolgsrechnungen sind nicht möglich, wir haben nur auftragsbezogene Informationen aufgrund der punktuellen Nachkalkulationen. FAZIT: Wir wissen nicht genau, warum wir gut sind oder warum wir schlecht sind und daher können wir Mängel nicht (meßbar) beseitigen und auch Erfolge nicht ausbauen. 19 Phase 2: 2004 (1) Einführung eines PPS-Systems zum 01.01.2004, mit den integrierten Modulen: - Auftragsbearbeitung - Artikelverwaltung - Betriebsdatenerfassung - Einkauf - CRM - Fakturierung / Mahnwesen Hauptziel bei der Auswahl des Systems: Wir suchten ein „Standardsystem“, das für die industrielle Metallverarbeitung und den Maschinenbau programmiert und konfiguriert wurde, aber zugeschnitten ist auf kleine und mittlere Unternehmen. 20 Phase 2: 2004 (2) (3) Zuerst Definition von operativen Zielen und entsprechenden Frühindikatoren für die Bereiche - Produkte und Prozesse - Kunde / Vertrieb - Märkte - Personal - Finanzen Dann Schaffung der Grundlagen im PPS-System: - Kostenstellenstruktur, Stammdatenstruktur, Produktgruppen, Artikelgruppen, Kundengruppen, etc. - Verprobung der erfaßten Daten und Beseitigung von Fehlern - Einführung von regelmäßigen Kontrollen und 21 Prüfungen Phase 3: 2005 (1) Arbeit mit dem System Nach und nach Einführung weiterer Funktionen Korrekturen Routine (2) Am Ende des Jahres verwertbare Ergebnisse Die erste Produktgruppenerfolgsrechnung und die erste Kundenerfolgsrechnung liefert aussagekräftige Ergebnisse. Der Erreichungsgrad der Ziele aus der Planung für 2005 ist anhand von Kennzahlen zum größten Teil meßbar. Aussagekräftige Kennzahlen im Vergleich zu 2004 und zum Plan 2005 liegen vor. 22 Phase 4: 2006 Erweiterungen und Korrekturen Die Kostenarten- und Kostenstellenstruktur wurde Anfang des Jahres nochmals komplett überarbeitet. Die Planung für 2006 enthält erstmals eine Projektrahmenplanung für verschiedene Unternehmensbereiche, die Projekte unterstützen die Realisierung der Unternehmensziele. Die Planung 2006 enthält eine „Balanced Scorecard“. Erstmals ist eine Produktgruppen-Renditeplanung für 2006 möglich. 23 Inhalt Das Unternehmen Vorgeschichte und Motivation für die Einführung von Planungsund Steuerungsinstrumenten, sowie Frühindikatoren Die Einführung der Instrumente und Indikatoren als permanenter Prozeß Überblick über den Stand heute und die Verwendung Ausblick auf die weiter geplante Entwicklung 24 Vision Strategische Planung 3 Jahre Unternehmensplanung und Ziele Geschäftsfelderplanung und Ziele Status Übersicht Planung Leitbild Operative Planung Jahr Monat Woche/Tag Umsatzplanung Kostenplanung Personalplanung Investitionsplanung Produktgruppenrenditeplanung Planerfolgsrechnung in DB-Stufen Liquiditätsplanung Cash-flow-Planung Zins- und Tilgungspl. Umsatzplanung Kostenplanung Personalplanung Auslastungsplanung Auftragsplanung Terminplanung Personalplanung Maschinenbelegung Materialdisposition Projektrahmenplanung Planerfolgsrechnung in DB-Stufen Liquiditätsplanung Projektplanung 25 Status „Balanced Scorecard“ (Frühindikatoren) Finanzen Kunden ¾Umsatzrendite ¾Cash flow ¾Eigenkapitalquote ¾Anteil Kunden-Skontozahlungen ¾Zeit zwischen Waren- und Rechnungsausgang ¾Länge der Kundenzahlungsziele ¾Umsatzwachstum der Produktgruppen ¾Anzahl Kundenprojekte ¾Anzahl Angebote ¾Dauer der Zusammenarbeit mit Kunden Innovation und Wachstum Prozesse ¾Nutzungsgrad PPS-System ¾Anzahl Kontakte über Internet ¾Anzahl externe Schulungen ¾Altersstruktur der Belegschaft ¾Durchn. Alter der Produktionsanlagen ¾Anzahl neue Produkte ¾Anteil Verrechnungsstunden an Gesamtstunden ¾Preisentwicklung ausgesuchter Warengruppen ¾Durchschnittliche Auftragsgröße je Produktgruppe ¾DB II pro Fertigungsstunde ¾Auftragsreichweite 26 Verwendung Zukunftsgestaltung Realisierung der gesetzten Ziele Sicherheit und Gelassenheit Tagtägliche Steuerung des Unternehmens Kontinuierliche Verbesserung Mitarbeiterführung Berichtswesen gegenüber der Hausbank 27 Inhalt Das Unternehmen Vorgeschichte und Motivation für die Einführung von Planungsund Steuerungsinstrumenten, sowie Frühindikatoren Die Einführung der Instrumente und Indikatoren als permanenter Prozeß Überblick über den Stand heute und die Verwendung Ausblick auf die weiter geplante Entwicklung 28 Ausblick Einführung eines Leitstandes für die Termin- und Kapazitätsplanung Optimierung der Deckungsbeitragsrechnung je Geschäftsfeld Weitere Verbesserung der Kennzahlen im Bereich der Produktionsprozesse. Nutzung der Kennzahlen im zeitlichen Verlauf zur Optimierung aller Prozesse Fortführung der Einführung eines leistungsbezogenen Gehalts- und Lohnsystems, das an Kennzahlen gebunden ist. Gestaltung der Zukunft! 29 Vielen Dank für Ihre Aufmerksamkeit! 30