(Steuerüberwälzung).

Werbung

.")

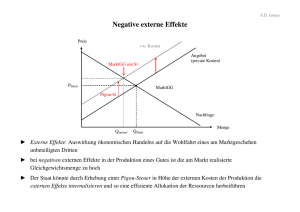

Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.1 STEUERÜBERWÄLZUNG ► partialanalytische Modelle ► methodische Grundlage: neoklassische Markt- und Preistheorie Marktform Marktverhalten Marktergebnis Steuerart • Mengensteuer • Wertsteuer indirekte Steuern • Gewinnsteuer (als Bsp. einer direkten Steuer) Marktformen ► sehr viele Nachfrager • Polypol (sehr viele Anbieter) • Oligopol (einige wenige Anbieter) • Monopol (ein einziger Anbieter) Inzidenz Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.2 Grundbegriffe der Steuerüberwälzungslehre I Steuerüberwälzung Steuerüberwälzung := (def.) der gelungene Versuch eines Steuerschuldners, ihm auferlegte Steuern im Preisbildungsprozeß einer anderen Person/ Personengruppe anzulasten. Vorwälzung der Steuer := (def.) als Anbieter die Steuerlast durch Preiserhöhungen auf Abnehmer zu überwälzen. Rückwälzung der Steuer := (def.) als Nachfrager die Steuerlast durch Preissenkungen auf Anbieter zu überwälzen. „Schräge Überwälzung“ der Steuer (Querwälzung) := (def.) Steuerlast durch Preisänderungen bei anderen als den von den Steueränderungen betroffenen Gütern zu überwälzen. Kapitalisierung („Steueramortisation“) := (def.) der erzielbare Verkaufspreis eines Kapitalwertes sinkt um den kapitalisierten jährlichen Steuerbetrag. Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.3 Grundbegriffe der Steuerüberwälzungslehre II Steuerinzidenz Inzidenz einer Steuer := (def.; Musgrave) Änderung der Einkommens- und Vermögensverteilung durch Steuerlaständerungen. Gesetzliche Inzidenz := (def.) Belastung des vom Gesetz zur Zahlung verpflichteten. Formale Inzidenz := (def.) Belastung des Steuerdestinatars, d.h. unter Berücksichtigung staatlich gewollter Überwälzungsprozesse. Effektive Inzidenz := (def.) endgültige monetäre Belastung durch die Steuer Der Unterschied zwischen formaler und effektiver Inzidenz bezeichnet den Unterschied zwischen „Wunsch und Wirklichkeit“ der Steuerpolitik (Musgrave) Spezifische Steuerinzidenz := (def.) Inzidenz einer speziellen Veränderung der Steuerbelastung bei gleichbleibenden sonstigen Staatseinnahmen und Staatsausgaben. Differentielle Steuerinzidenz := (def.) Inzidenz bei (teilweiser) Substitution einer Steuer durch eine andere bei unverändertem Gesamtsteueraufkommen. Budgetinzidenz := (def.) Inzidenz bei einer dem Umfang nach gleichen Veränderung der staatlichen Einnahmen und Ausgaben. Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.4 MENGENSTEUER = Steuer als fester Betrag t pro Mengeneinheit des produzierten Gutes 1) Polypol im Rahmen einer Unternehmung Gmax, wo: p = GK Preis GKnSt GKvSt t p0 p0 x1 t Steuerbetrag pro ME x0 Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.5 auf dem Markt: Preis AnSt A D p1 p0 E t C F pn A G B N x1 x0 Steueraufkommen = t x1 = (p1 – pn) x1 = ABCD Zahllast – Konsumenten tragen davon: EFCD – Produzenten tragen davon: ABFE Zusatzlast („Excess Burden“) = CBG – Konsumenten tragen davon: CFG – Produzenten tragen davon: BFG Gesamtlast = Zahllast + Zusatzlast Entgangene Steuer = t (x0 – x1) Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.6 ELASTIZITÄTEN und ÜBERWÄLZUNG Preiselastizität der NACHFRAGE a) vollkommen preisunelastisch ⇒ vollständige Überwälzung, keine Zusatzlast Preis N A′ t p1 A t p0 = pn t Menge x0 b) vollkommen preiselastisch ⇒ keine Überwälzung, hohe Zusatzlast Preis A′ t A N p0 t pn x1 x0 Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.7 Preiselastizität des ANGEBOTS a) vollkommen preiselastisch ⇒ vollständige Überwälzung, Zusatzlast Preis A′ p1 t t pn=p0 A N Menge x0 x1 b) vollkommen preisunelastisch ⇒ keine Überwälzung, keine Zusatzlast Preis A p1=p0 t Pn N Menge x0 Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.8 PRODUKTIONS- UND KONSUMSTEUER Nettopreis A′ A p1 p0 t t pn t N N′ x1 x0 - analytisch: kein Unterschied, ob Angebots- oder Nachfragekurve verschoben - inhaltlich: kein Unterschied, ob eine gleich hohe Mengensteuer als Produktions- oder als Verbrauchsteuer erhoben wird. Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.9 - allgemeines Ergebnis, angewandt auf Arbeitsmarkt und SozVersBeitr formal-gesetzliche Zuordnung zu Arbeitgebern und Arbeitnehmern vollkommen belanglos! (Netto-)Lohn A W0 t t W1 N N′ L1 L0 Arbeit Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.10 2) Mengensteuer im Monopol • Preisfixierer • lineare konjekturale Preis-Absatz-Funktion (PAF) • lineare Grenzkostenkurve GK • Gewinnmaximum: GE = GK Preis GK′ GK t C1 p1 D C0 p0 pn t B A PAF xn x0 Menge GE ► Steueraufkommen: ABC1D ► Überwälzbarkeit im Monopolfall tendenziell GERINGER als bei vollständiger Konkurrenz! Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.11 3) Mengensteuer im Oligopol ► Modell der geknickten Nachfragekurve ► Asymmetrisches Preisverhalten der Konkurrenten eines Oligopolisten Preis GE p1 p* GK+ t+ t GK′ GK PAF x1 x0 GE solange t so gering, dass GK′ im Unstetigkeitsintervall KEINE Überwälzung Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.12 WERTSTEUER T = t⋅x⋅ p dT =t⋅ p dx Grenzsteuersatz: T '= Durchschnittsteuersatz: T =t⋅ p x Preis T =t) (MengenSt: T ' = t ; x GK′ t p0 GK P0 p0 t pn pn x1 x0 P A′ (WertSt) Menge A′ (MengenSt) A p1 p0 N x1 x0 Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.13 GEWINNSTEUER grundsätzlich: NICHT überwälzbar Proportionale Gewinnsteuer: T = t G, mit: G = E – K E,K K E Kf x1 xGmax x2 Menge Gewinn St G vor St G nach St xGmax Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.14 Gewinnsteuer im Polypol 1) Vollkommene Konkurrenz in langer Sicht: kein Gewinn ⇒ kein Gewinnsteueraufkommen 2) Polypol (kürzere Frist) Preis GK DTKs DTKm p0 D E A DTKi C F B x0 a) marginaler Anbieter (DTKm) ⇒ Gewinn = 0 b) submarginaler Anbieter (DTKs) ⇒ Verlust c) intramarginaler Anbieter (DTKi) ⇒ Gewinn ABCD 50%ige GewinnSt ⇒ ABFE; kann NICHT überwälzt werden! Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.15 Gewinnsteuer im Monopol Preis GK GKt DTK p0 E D DTKt C F DTKt A B GKt PAF x0 GE Gewinn vor St = ABCD nach Steuer weiterhin gewinnmaximal: (x0, p0) ⇒ keine Überwälzung Gewinn nach St = EFCD Steuer = ABFE Menge Univ.-Prof. Dr. Stefan D. Josten Öffentliche Finanzen B.16 FÖHL’sches Steuerparadoxon vollständige Überwälzung einer Gewinnsteuer Umverteilung durch steuerliche Belastung von Unternehmensgewinnen unmöglich 1) Modell (1) U= CU + TU + SU Verwendung des Unternehmergewinnes (2) Y = CA + CU + I + G Entstehung des Volkseinkommens (3) Y =CA + CU + SA + SU + TA + TU Verwendung des Volkseinkommens (2) – (3) ⇒ (4) SU=I + (G – TA – TU) – SA staatliches Defizit (4) in (1) (5) U = CU + TU + I + (G – TA – TU) – SA (6) dU=dCU + dTU + dI + d(G – TA – TU) – dSA 2) Annahmen (A1) Staat erhebt/erhöht Gewinnsteuer: dTU > 0 (A2) Staat gleicht Haushalt aus: G = TA + TU ⇒ dG = dTU ⇒ d(G – TA – TU) =0 (A3) Investitionen unabhängig von Steuern ⇒ dI=0 Konsum der Unternehmer unabhängig von Steuern ⇒ dCU=0 (A4) Empfänger gestiegener Staatsausgaben: nur Konsum ⇒ dSA=0 dU = dTU vollständige Überwälzung