Vorlesung vom 23.04.02 (Powerpoint)

Werbung

")

zu 2.2.2 Varianz-Kovarianz-Ansatz mit Renditen

Taylor-Reihe: Wertänderung V in Umgebung von S0 durch

Ableitung von V nach S in S0

dV

1 d 2V

1 d 3V

2

V(S)

S

( S)

( S)3 ...

dS

2 dS2

6 dS3

dV

V(S)

S

dS

Risikofaktoren bestimmen auf lineare Weise den Marktpreis eines

Portfolios: Delta-Normal-Methode

Annahme unproblematisch bei originären Finanzprodukten

Annahme problematisch bei einigen derivativen Finanzprodukten

z.B. Aktienoptionen

Änderung des Optionswertes abhängig von der Höhe des

Kurses des Underlying

nicht-linearer Fall: Delta-Gamma-Methode

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

1

Taylor-Approximation: Option

V

c

S c S

S

( c = Delta der Option)

Wertänderung der Optionsposition entspricht ungefähr der

Wertänderung einer Position aus c Einheiten des Underlying

Option Position aus c Aktien = Deltaäquivalent Ä

Ä c S

Berechnung des VaR

- Anteilsvektor der Deltaäquivalente äT = (ä1, ä2, ..., äN) mit

T

- rPF ä M rPF

Än

ä n

, n 1,2,..., N

Än

n

T

- rPF ä Σ rPF ä

VaR Ä n ( rPF rPF )

n

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

2

< 2.4 > Portfolio aus 2 Positionen:

1. 500 europäische Calls auf ein Underlying mit derzeitigem Kurs

von 30 DM, einem Strikepreis von 29 DM, einer impliziten

Volatilität von 25% p.a., einer Restlaufzeit von 4 Monaten und

einem Zins von 5% p.a.. Der Wert einer dieser Optionen beträgt

2,53 DM. Die Option hat ein Delta von 0,6627.

2. Shortposition mit 330 Einheiten des Underlyings. Die Rendite des

Underlyings hat einen Erwartungswert von r = 0 und eine

Standardabweichung von r = 1,5%.

Betrachtet wird ein Konfidenzniveau von 97,5 %.

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

3

2.3.2 Exponentielles Glätten

Verfahren zur Prognose aus Zeitreihen

Mittelwerte, Volatilitäten und Korrelationen schwanken im

Zeitablauf!

Annahme: zeitlich jüngere Werte einer Zeitreihe geben mehr

Information über die Zukunft als die zeitlich älteren Werte

Stärkere Gewichtung der jüngeren Werte

{t0 ( B1) ,...,t0 }

{t 0 ( B1) ,...,t 0 }

Elemente der geglätteten Zeitreihe t*

t t (1 ) t 1 (1 )2 t 2 ...

t (1 ) j t j

j 0

(Summe der Gewichtungen = 1, wenn obere Summationsgrenze )

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

4

theoretische Anforderung: unendlich viele Beobachtungen!!

t t (1 ) t 1 (1 )2 t 2 ...

t (1 ) ( t 1 (1 ) t 2 ...)

t (1 ) t 1

t 1 (t t 1)

Rekursionsformel:

jedes Zeitreihenglied kann aus dem letzten exponentiell geglätteten Wert korrigiert um einen Anteil des „Fehlers“ t t 1

der letzten Periode gebildet werden

Bestimmung des nächsten geglätteten Wertes basiert nur auf

letztem geglättetem Wert und der neuesten Beobachtung !

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

5

Varianz der glätteten Zeitreihe

2

(1 ) j ( t j 1 )2

t

j 0

bei Liquidationsdauer von 1 Tag

t sehr klein

t 0

Volatilität

2

2t (1 ) 2t 1 (1 )2 2t 2 ...

t

2

2

t (1 ) t 1

2 * ( 2t 2 *)

t 1

t 1

als Volatilität der Vorperiode korrigiert um einen Anteil des

„Fehlers“ 2t 2

t1

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

6

< 2.5 > Wechselkurs DEM/FRF

Als Parameter wird die tägliche Rendite aus dem Halten der

Währung definiert. Das Beispiel stammt aus einer Zeit, in der das

Europäische Währungssystem unter Spannungen stand. Die Tabelle

zeigt den Kurs des FRF gegenüber der DEM, die tägliche Rendite,

die Schätzung einer empirischen Standardabweichung der letzten 90

Tage und die Schätzung durch exponentielles Glätten mit = 0,03.

Datum

Kurs

Rendite(%)

Emp. Standard-

Volatilität bei

abweichung (%)

exponentieller Glättung

20.02.1995

28,7360

21.02.1995

28,7020

-0,1183

0,1014

0,1144

22.02.1995

28,6200

-0,2857

0,1026

0,1231

23.02.1995

28,6640

+0,0839

0,1017

0,1221

24.02.1995

28,5190

-0,4364

0,1107

0,1420

27.02.1995

28,3190

-0,70048

0,1315

0,1856

28.02.1995

28,3730

+0,1942

0,1335

0,1859

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

7

Vorteile

bessere Reaktion auf Änderungen der Volatilität als empirische

Standardabweichungen

Bei Extremwerten (Schock) :

Exponentielle Glättung: Vola-Schätzung steigt schnell an und

fällt langsam ab

Empirische Standardabweichung: Vola-Schätzung steigt langsam an

und fällt schnell ab

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

8

Korrelationsschätzung (bei Mittelwert von 0)

t 0 ( 1, 2 )

Cov t 0 ( 1, 2 )

1, t 0 2 , t 0

Cov t ( 1, 2 )

(1, t 2, t ) (1 ) (1, t 1 2, t 1) (1 )2 (1, t 2 2, t 2 ) ...

(1, t 2, t ) (1 ) Côvt 1(1,2 ).

Schocks werden zeitnaher abgebildet.

aber auch exponentielle Glättung bildet Leptokurtosis der

(Rendite-)Verteilungen und Volatility Clustering nicht ab

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

9

2.3.3 ARCH und GARCH Modelle

an Finanzmärkten häufig beobachtete zeitliche Häufung von

starken oder geringen Kursveränderungen bedingt autoregressives

Verhalten der Volatilität (des Underlyings)

z.B. auf einen großen Kursanstieg folgt tendenziell wieder eine

große Kursveränderung mit nicht prognostizierbarem Vorzeichen

ARCH (Autoregressive Conditional Heteroscedasticity) bzw.

GARCH (Generalized ARCH) :

Heteroskedastizität - zeitvariable Varianzen

Autoregression - Annahme, daß Volatilität abhängig von den

Kursschwankungen der Vergangenheit

leptokurtische Verteilung - „fatter tails“ und stärkere Wölbung als

Normalverteilung

empirische Verteilung wird treffender approximiert ?!

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

10

2.3.4 Implizite Volatilitäten

Schätzung der Volatilität = Problem!

Schätzung von Volatilitäten bei Preisfindung von Optionen

(Preisfindungsformel von Black&Scholes)

bei effizienten Märkten: alle Parameter und Optionspreis sind

beobachtbar

Schluß von Optionspreis auf zugrundeliegende Voaltilitätsschätzung = implizite Volatilität

Nachteile:

Implizite Volas nur für Produkte, auf die Optionen an Börsen

gehandelt werden

bei komplizierteren Optionen ist implizite Vola abhängig von

zugrunde gelegtem Optionspreismodell

...

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

11

2.4 Historische Simulation

Neubewertung des Portefolios anhand von historischen

Veränderungen der Marktfaktoren über einen bestimmten Zeitraum

Ergebnis Wahrscheinlichkeitsverteilung,

für die das -Quantil als Value at Risk bestimmt werden kann

Keine Annahme über Verteilung nötig, da Veränderungen der

Marktparameter aus historischen Daten gewonnen !

Vorgehensweise

Festlegung der Prämissen

Ermittlung aller relevanten Marktparameter für jeden Zeitpunkt

der ausgewählten Vergangenheitsperiode

Bewertung des Portfolios pro Stichtag

Berechnung des VaR

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

12

Festlegung der Prämissen

Identifikation der relevanten Marktparameter (1, ... , M )

Bewertungsfunktionen für Finanztitel des Portfolios

Erfassung der Marktparameter für jeden Zeitpunkt

auf der Basis beobachteter Realisationen

(m, t0 B ,..., m, t0 )

auf der Basis absoluter oder relativer Änderungen über die

Haltedauer

m,b m, t0 b m, t0 b L

m,b

m, t 0 b m, t 0 b L

m, t 0 b L

(mit m = 1,…, M; b = 0,1,…, B-1)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

13

Vektor der Beobachtungen zu einem Stichtag

Sb (1, t0 b ... M, t0 b ), b 1,...,B

alle Beobachtungsvektoren zusammen

S1 1, t 0 1 M , t 0 1

S

B 1, t 0 B

M, t 0 B

Bewertung des Portfolios

V f (1,..., M )

Vektor der Portfoliowerte auf der Basis der Beobachtungswerte zu den ausgewählten Stichtagen

V f () ( V1,..., VB )T

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

14

Berechnung des Value at Risk

Tägliche Gewinne und Verluste als Differenz zwischen dem mit

den veränderten Marktparametern bewerteten Portfoliowert und

dem auf der Basis der aktuellen Marktdaten ermittelten

Portfoliowert

V1 Vt 0 V1

ΔV f ( ) Vt 0

V V V

B t0 B

Anordnung der Werte entsprechend ihrem Wert

empirische Häufigkeitsverteilung

Berechnung des VaR durch Quantilsbildung

bei 5%-Quantil und einem Beobachtungszeitraum von 100

Tagen entspricht der fünftniedrigste Wert dem VaR

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

15

Vor-/Nachteile

keine Verteilungsannahme der Marktparameter (Schiefe +/o.

Leptokurtosis wird berücksichtigt)

universell einsetzbar: Einbeziehung von Derivaten und allen

entscheidenden Parametern relativ unproblematisch

sehr hoher Rechenaufwand durch häufige Neubewertung des

Portfolios

bei jeder Änderung des Portfolios muß der Wert des Portfolios

für alle Stichtage neu berechnet werden

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

16

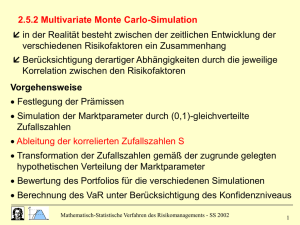

2.5 Monte Carlo-Simulation

Neubewertung des Portefolios anhand von Zufallszahlen

Zufallszahlen = Realisierungen von Zufallsvariablen, die einer

vorgegebenen Verteilung genügen müssen

Vorgehensweise

Festlegung der Prämissen

Bestimmung der hypothetischen Verteilung für die Marktparameter

(Wiederholte) Simulation der Marktparameter durch Zufallszahlen

(Wiederholte) Bewertung des Portfolios für die verschiedenen

Simulationen

Berechnung des VaR unter Berücksichtigung des Konfidenzniveaus

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

17

Verteilungsannahmen der Parameter

hypothetische Verteilung basiert in der Regel auf

- Vergangenheitsinformationen über Varianzen und Kovarianzen

- subjektiver Schätzung

unabhängige Verteilungsannahme für jeden Marktparameter vs.

multivariate Verteilung der Faktoren

< 2.6 > Europäische Call-Option

Call auf ein Underlying mit derzeitigem Kurs von 30 DM,

einem Strikepreis von 29 DM,

einer impliziten Volatilität von 25% p.a.,

einer Restlaufzeit von 4 Monaten und

einem Zins von 5% p.a..

Der Wert dieser Optionen beträgt 2,53 DM.

K, t, rRF fix, lediglich die Entwicklung von S und ist risikobehaftet.

Haltedauer = 1 Tag, Konfidenzniveau von 97,5 %.

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

18

Verteilungsannahmen für S und :

S: absolute Werte der Veränderung der Werte von S sind

normalverteilt, Schätzung = 0 und = 0,10

Volatilität : subjektive Schätzung der Verteilung

20%

22,5%

25%

27,5%

30%

p() kum.

0,1

0,3

0,7

0,9

1,0

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

19

Simulation der Marktparameter

- Erzeugung (0,1)-gleichverteilter Zufallszahlen

- Güte der Pseudozufallszahlengeneratoren

- Transformation in anders verteilte Zufallszahlen

Erzeugung (0,1)-gleichverteilter Zufallszahlen

Zufallszahlengeneratoren:

echte Zufallszahlen erzeugt durch das Werfen eines Würfels,

Lottoziehungsgeräte, Roulettespiel etc.

nur geeignet für kleine Stichprobenumfänge

Pseudozufallszahlen erzeugt mit der Hilfe mathematischer

Bildungsvorschriften

Produktion möglichst vieler verschiedener Zufallszahlen aus

einem Startwert mit Hilfe einer Rekursionsformel

Problem: Zyklen, Entartungen

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

20

Mid-Square-Methode

Algorithmus:

Quadrierung eines n-stelligen Startwertes

neuer Wert mit maximal 2n Stellen

(bei weniger als 2n Stellen Ergänzung mit führenden Nullen)

mittlere n Stellen = Nachkommastellen der neuen Zufallszahl

< 2.7 > n = 4

x1 = 5643 x12 = 31843449 xneu,1 = 0,8439

x2 = 8434 x12 = 71132356 xneu,2 = 0,1323

x3 = 1323 x12 = 01750329 xneu,3 = 0,7503 ....

Problem: häufig zu kurze Periodenlängen und Nullfolgen

Startwert: 1600, 5600, 3600, 9600, 1600

Startwert: 7662 - nach 6 Rekursionen Nullfolge

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

21

Kongruenzverfahren (Lehmergeneratoren)

rekursive Bildungsgesetz:

x i 1 (a x i c) mod m

n mod m: Rest, der entsteht, wenn n durch m dividiert wird

neue Zufallszahl ergibt sich als Rest der Division durch die

Konstante m

weitere Division durch m ergibt (0,1)-gleichverteilte Zufallszahlen

< 2.8 > a = 21, x0 = 7, c = 3, m= 17

x1 = (217+3) mod 17 = 150 mod 17 = 14 z1 = 0,823529

x2 = (2114+3) mod 17 = 297 mod 17 = 8 z2 = 0,823529 ....

maximale Periodenlänge von 4

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

22

Güte der Pseudozufallszahlen

Algorithmus muß schnell arbeiten und wenig Speicherplatz

benötigen

Folge der Zufallszahlen muß bei gleicher Startbedingung

reproduzierbar sein

Zufallszahlen müssen der Gleichverteilung im Intervall [0, 1]

genügen

erzeugte Zufallszahlen müssen voneinander unabhängig sein

aufgrund der Begrenztheit der Zufallszahlen können nicht alle Werte

angenommen werden, aber alle Bereiche der Verteilung sollten

gleich dicht besetzt sein (große Periode!)

statistische Tests (2-Anpassungstest, Kolmogorov-SmirnovAnpassungstest etc.)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

23

Transformation (0,1)-gleichverteilter Zufallszahlen in anders

verteilte Zufallszahlen

Erzeugung von beliebig verteilten Zufallszahlen durch

1. Erzeugung von (0, 1)-gleichverteilten Zufallszahlen

2. Transformation in die gewünschte Verteilung durch Anwendung der

Umkehrfunktion dieser Verteilung auf die Zufallszahlen aus 1.

F sei die monotone

Verteilungsfunktion

der zu erzeugenden

Zahlen, d.h. F

besitzt eine

Umkehrfunktion

Transformation

erfolgt

durch Inversion:

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

24

bei sehr kleinem Stichprobenumfang oder bei unzureichender Güte

der (0,1)-gleichverteilten, generierten Zufallszahlen evtl.

„Klumpenbildung“

Latin-Hypercube-Methode bei gleicher Anzahl von Stichproben

bessere Annäherung an die gewünschte Verteilung:

Schichtung der Verteilungen der gleichverteilten Zufallszahlen

Teilung des Wertebereichs [0, 1] der Verteilungsfunktion in

gleich große Intervalle

per Zufall Auswahl eines Intervalls, aus dem zufällig eine

Probe entnommen wird

Wiederholung des Vorgangs so lange, bis aus jedem Intervall

ein Zufallswert vorliegt

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

25

„Probenerhebung ohne Rückstellung“

gleichmäßigere Verteilung der Zufallszahlen auf das Intervall

[0,1] , weniger Lücken, Erhöhung der Güte

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

26

Zusammenfassung der Vektoren in Szenario-Matrix, z.B.

SS,1

S ,1

S

S

S,1000 ,1000

Bewertung des Portfolios

V f () (V1,..., VD )T

Vektor der möglichen Portfoliowerte auf der Basis der

Zufallszahlen der ausgewählten D Durchführungen

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

27

Berechnung des Value at Risk (vgl. Historische Simulation)

Tägliche Gewinne und Verluste als Differenz zwischen dem mit

den veränderten Marktparametern bewerteten Portfoliowert und

dem auf der Basis der aktuellen Marktdaten ermittelten

Portfoliowert

V1 Vt 0 V1

ΔV f () Vt 0

V V V

D t0 D

Anordnung der Werte entsprechend ihrem Wert

empirische Häufigkeitsverteilung

Berechnung des VaR durch Quantilsbildung

(aufgrund der hohen Stichprobe ist simulierte Verteilung

wesentlich robuster als Verteilung nach der historischen

Simulation)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2002

28