1 2. Marktpreisrisiko Motivation der VaR

Werbung

2. Marktpreisrisiko

Motivation der VaR-Ermittlung

Vereinheitlichung Einheitlicher Maßstab der

Risikoeinschätzung

Limitierung / Steuerung Messung und Limitierung

ist fundamental für die Steuerung

Kapitalunterlegung Zur Deckung der Risiken und

zum Schutz des Unternehmens

Kapitalallokation Optimale Verteilung auf

Geschäftsaktivitäten

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

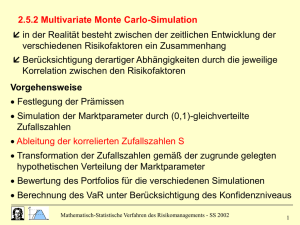

Festlegung der

Prämissen

1

Varianz- KovarianzAnsatz

Histor. Simulation

Value at Risk

Monte-CarloSimulation

2.1 Grundlegende Prämissen der VaR-Berechnung

• Portfolio

• Marktparameter

• Beobachtungszeitraum

• Liquidationszeitraum

• Wahrscheinlichkeitsniveau

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

2

1

Festlegung des Portfolios

• Portfolio = Zusammenfassung von Finanzinstrumenten

- Kassageschäften, wie Kauf oder Verkauf von Aktien, Anleihen,

Devisen, standardisierte Güter, Gewährung von Krediten

- Termingeschäfte, wie Optionen, Forward- und Future-Geschäfte

• Gesamtportfolio ↔ Teilportfolio

• Frage der Aggregation

• Bildung der Teilportfolios in Abhängigkeit der Organisationsstruktur

(z.B. nach Regionen und Produkten)

• Zerlegung von komplexen Finanzinstrumente in ihre Bestandteile

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

3

Identifikation der Marktparameter

• Marktparameter (ξ) (z.B. Währungskurse, Zinssätze, Aktienkurse,

Aktienindizes, implizite Volatilitäten)

Kurs

Kurswertänderung

Kurs

Underlying

Hohe

Optionsvola

Niedrige

Optionsvola

Zeit

Zins

Veränderung der

Zinsstrukturkurve

Laufzeit

Zeit

Zins

Risikobehaftete

Zinskurve

Spread

Risikofreie

Zinskurve

Laufzeit

• Funktion zur Bestimmung des Portfoliowertes in Abhängigkeit

der Parameter (z.B. Optionspreisformel von Black-Scholes)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

4

2

Festlegung des Beobachtungszeitraums

• Beobachtungen der Vergangenheit = Zeitreihe

• Frage, wie viele und welche Werte aussagekräftig für Zukunft ?

• Anzahl der einbezogenen Werte meist 90 - 250

• Bankenaufsicht: Interne Modelle mit Beobachtungszeitraum von

mind. 1 Jahr ! (250 Tage/52 Wochen)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

5

Festlegung des Liquidationszeitraums/Haltedauer

• Betrachtungszeitraum, für den Wertveränderungen aufgrund von

Markteinflüssen beobachtet werden

• Annahme: Positionen werden während Haltedauer nicht verändert

(stattfindende Handelsaktivitäten werden vernachlässigt)

• Haltedauer abhängig von Möglichkeit der Glattstellung

• Glattstellung durch Verkauf der Position oder Hedging

• Glattstellung abhängig von Liquidität der einzelnen Märkte

• Handelsaktivitäten - häufig Haltedauer von 1 Tag („overnight“)

• Bankenaufsicht: Interne Modelle mit Haltedauer von mind. 10 Tagen!

(bei Optionen auch kürzer)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

6

3

Festlegung des Wahrscheinlichkeitsniveaus

• VaR = Verlustpotential, das mit einer bestimmten Wahrscheinlichkeit P während der Haltedauer nicht überschritten wird

• VaR = Verlustpotential, das mit einer bestimmten Wahrscheinlichkeit p (p = 1 - P) während der Haltedauer überschritten wird

• P = Konfidenzniveau ↔ p = Quantil

• Berechnung des Verlustes aus Normalverteilung in Abhängigkeit

von µ und σ. Bei Verzicht auf Normalverteilungsannahme wird die

Berechnung des Risikos schwieriger.

• Konfidenzniveau P meist zwischen 95% - 99%

• Bankenaufsicht: Interne Modelle mit Konfidenzniveau von 99% !

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

7

Definition des Marktpreisrisikos auf der Basis von VaR

VaR ist ein Maß für den prognostizierten Verlust aus einem

betrachteten Portfolio in Folge von Marktwertveränderungen

innerhalb eines

bestimmten

Zeitraums

Haltedauer: 1 Tag

Was kann von

heute auf morgen

passieren?

der mit einer

bestimmten

Wahrscheinlichkeit

nicht

überschritten

wird

Konfidenzniveau z.B. 99%

VaR

0

MarktwertVeränderungen

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

8

4

2.2 Varianz- Kovarianz-Ansatz

• verschiedene Verfahren, die sich hinsichtlich der Modellvariablen

unterscheiden (Wertänderungen, Rendite, Marktparameter)

• jede der Modellvariablen = Zufallsgröße mit bekannter Verteilung

• Darstellung der Berechnungsverfahren

• in Realität Verteilung der Zufallsgröße unbekannt → statistische

Verfahren zur Ermittlung der Verteilung

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

9

2.2.1 Varianz-Kovarianz- Ansatz mit Wertänderungen

• Annahme: Wertänderung (∆V = Vt - Vt-1) während Haltedauer einer

Position ist normalverteilt!

• Normalverteilung: µ∆V Mittelwert der Wertänderung

σ∆V Standardabweichung, Preisvolatilität

• bei vorgegebenem Konfidenzniveau Bestimmung des VaR durch

Quantil

VaR = −(µ ∆V − α ⋅ σ ∆V ) = α ⋅ σ ∆V − µ ∆V

Standard-Normalverteilung N(0, 1)

⎧0,6827 für α = 1

⎪

P(µ − kσ ≤ X ≤ µ + kσ) = ⎨0,9545 für α = 2

⎪0,9973 für α = 3

⎩

⎧0,990097 für α = 2,33

⎪ 0,97725

für α = 2

⎪

P(−∞ ≤ X ≤ µ + kσ) = ⎨

⎪0,975002 für α = 1,96

⎪⎩ 0,95

für α = 1,645

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

10

5

< 2.1 > Ein Investor hält am 31.3.95 eine Position von 100 Millionen

CHF (Gegenwert 121,33 Mio DM). In den letzten drei Monaten

hatten die täglichen Erträge aus dieser Position einen Mittelwert von

46.093,75 DM und eine Standardabweichung von 268.697,96 DM.

Das VaR zu einer Wahrscheinlichkeit von 97,7% kann nun über

α = 2 bestimmt werden, wenn die Erträge normalverteilt sind.

− (46.093,75 − 2 ⋅ 268.697,96) = 491.302,17 DM

• Annahme: Wertänderungen eines Portfolios normalverteilt ??

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

11

Annahme: Wertänderungen der Assets in Portfolio gemeinsam

sind normalverteilt !!

< 2.2 > Ein Investor hält am 31.3.95 zwei Positionen:

1. Position: vgl. vorne

2. Position:

Shortposition in Höhe von 50 Mio USD (Gegenwert 69,19 Mio DM);

Tägliche Erträge der letzten 3 Monate :

Mittelwert von 2.679,69 DM (je 1 Mio USD);

Standardabweichung von 11.315,68 DM (je 1 Mio USD)

U1 = 100, V1 = 121,33 Mio DM, µ∆V1 = 460,94 DM, σ∆V1 = 2.686,98 DM

U2 = -50, V2 = -69,19 Mio DM, µ∆V2 = -2.679,69 DM, σ∆V2 = 11.315,68 DM

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

12

6

U1 = 100, V1 = 121,33 Mio DM, µ∆V1 = 460,94 DM, σ∆V1 = 2.686,98 DM

U2 = -50, V2 = -69,19 Mio DM, µ∆V1 = -2.679,69 DM, σ∆V2 = 11.315,68 DM

Ë Mittelwert der Wertänderungen des Portfolios

µ∆PF = U1 · µ∆V1 + U2 · µ∆V2

µ∆PF = 100 · 460,94 + (-50) · (-2.679,69) = 0,1801 Mio DM

Ë Standardabweichung der Wertänderungen des Portfolios

Intuition!!????

σ∆PF = U1 · σ∆V1 + U2 · σ∆V2

σ∆PF = 100 · 2.686,98 + (-50) · 11.315,68 = -297.086

→ i.d.R. falsch!!!

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

13

Ë Analyse der Varianz eines Portfolios muß die Kovarianz bzw.

den Korrelationskoeffizienten der Assets berücksichtigen !

↔

Kovarianz

Korrelationskoeffizient (-1 ≤ ρ ≤ 1)

Cov (X, Y ) = σ xy = ρ xy ⋅ σ x ⋅ σ y

ρ( X , Y ) =

+∞

Cov(X, Y )

σx ⋅ σy

σ 2x = E{( x − µ x ) 2 } = ∫ ( x − µ x ) 2 ⋅ f ( x ) ⋅ dx

−∞

σ xy = E{( x − µ x )( y − µ y )}

+∞ +∞

= ∫

∫ ( x − µ x ) ⋅ ( y − µ y ) ⋅ f ( x , y) ⋅ dx ⋅ dy

−∞ −∞

σ 2 (X + Y ) = σ 2x + σ 2y + 2σ xy

n

σ2 (X1 + X 2 + L + X n ) = ∑ σ2x + ∑ σ x i x j

i

i =1

i≠ j

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

14

7

Ë Varianz des Portfolios

und U1 ⋅ U 2 ⋅ σ12 = U1 ⋅ U 2 ⋅ ρ12 ⋅ σ1 ⋅ σ 2

Position 1:

U12 ⋅ σ12

Position 2:

U 2 2 ⋅ σ 2 2 und U1 ⋅ U 2 ⋅ σ 21 = U1 ⋅ U 2 ⋅ ρ 21 ⋅ σ1 ⋅ σ 2

Ë Standardabweichung der Wertänderungen des Portfolios

σ ∆PF = U12 ⋅ σ12 + U 2 2 ⋅ σ 2 2 + 2 U1 ⋅ U 2 ⋅ ρ12 ⋅ σ1 ⋅ σ 2

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

15

Möglichkeitenkurve in Abhängigkeit von ρ

• keinerlei Diversifikationseffekt bei ρ = +1, bei perfekter positiver

Korrelation

• maximaler Diversifikationseffekt bei ρ = -1 → Portfolio-Volatilität

von 0 und sichere Rendite

• i.d.R. hyperbelförmiger Verlauf der Möglichkeitskurve (-1 < ρ < +1)

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

16

8

σ ∆PF = U12 ⋅ σ12 + U 2 2 ⋅ σ 2 2 + 2 U1 ⋅ U 2 ⋅ ρ12 ⋅ σ1 ⋅ σ 2

σ ∆PF = 100 2 ⋅ 2.687 2 + (−50) 2 ⋅11.316 2 + 2 ⋅100 ⋅ (−50) ⋅ ρ12 ⋅ 2.687 ⋅11.316

Ë bei gegebener Korrelation: ρ12 = -0,5870

σ∆PF = 0,7555 Mio DM

VaR des Portfolios zu einer Wahrscheinlichkeit von 97,7%

VaR = α ⋅ σ ∆PF − µ ∆PF = 2 ⋅ 0,7555 − 0,1801 = 1,3309 Mio. DM

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

17

Ë Übertragung auf beliebig große Portfolios

⎛ µ ∆V1 ⎞

⎜

⎟

M ∆PF = ⎜ M ⎟

⎜

⎟

⎝ µ ∆VN ⎠

⎛σ

⎜ ∆V1, ∆V1

Σ ∆PF = ⎜

M

⎜σ

⎝ ∆VN, ∆V1

L

O

L

σ ∆V1, ∆VN ⎞

⎟

M

⎟

σ ∆VN, ∆VN ⎟⎠

Ë Mittelwert der Wertänderungen des Portfolios

µ ∆PF = U T

µ ∆PF = ∑ U n ⋅ µ ∆Vn

PF ⋅ M ∆PF

n

Ë Standardabweichung der Wertänderungen des Portfolios

σ ∆PF = U T

PF ⋅ Σ ∆PF ⋅ U PF

σ ∆PF = ∑ ∑ U i ⋅U j ⋅ σ ∆Vi, ∆Vj

i j

σ ∆PF = ∑ ∑ U i ⋅U j ⋅ σ ∆Vi ⋅ σ ∆Vj ⋅ ρ∆Vi, ∆Vj VaR des Portfolios

i j

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

18

9

Ë Nachteil: Theoretische Fundierung der Normalverteilung

der Wertänderungen kaum möglich

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

19

2.2.2 Varianz-Kovarianz-Ansatz mit Renditen

• Renditen der Assets in Portfolio gemeinsam

sind normalverteilt !!

• Rendite während der Haltedauer

V − Vt − L

rlin = t

Vt − L

⎛ V ⎞

rlog = ln⎜⎜ t ⎟⎟

⎝ Vt −L ⎠

• gemeinsame Normalverteilung der Renditen bestimmt durch

⎛ µ r1 ⎞

⎜

⎟

M rPF = ⎜ M ⎟

⎜

⎟

⎝ µ rN ⎠

⎛σ

⎜ r1, r1

Σ rPF = ⎜ M

⎜σ

⎝ rN, r1

L

O

L

σ r1, rN ⎞

⎟

M ⎟

σ rN, rN ⎠⎟

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

20

10

• Wert der N Assets des Portfolios VT = (V1, V2, ..., VN)

• Anteilsvektor vT = (v1, v2, ..., vN) mit

vn =

Vn

, n = 1,2,..., N mit ∑ v n = 1

∑ Vn

n

n

T

• alternativer Anteilsvektor nach Lintner k = ( k1,..., k N )

kn =

Vn

, n = 1,2,..., N mit ∑ | k n |= 1

∑ | Vn |

n

n

Ë Mittelwert der Renditen des Portfolios

µ r|PF| = k T ⋅ M r|PF|

µ rPF = v T ⋅ M rPF

Ë Standardabweichung der Wertänderungen des Portfolios

σ rPF = v T ⋅ Σ rPF ⋅ v

σ r|PF| = k T ⋅ Σ r|PF| ⋅ k

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

21

• Rendite-Quantil zu einer Wahrscheinlichkeit

rVaR = α ⋅ σ rPF − µ rPF

Ë negative Rendite, deren Betrag mit der vorgegebenen Wahrscheinlichkeit während der Haltedauer nicht überschritten wird

• Aus

V − Vt − L

rlin = t

Vt − L

folgt

∆V = Vt-L · rlin

Ë Berechnung der negativen Wertänderung bei vorgegebener

Wahrscheinlichkeit während der Haltedauer :

VaR = VPF · rVaR,lin

VaR = VPF ⋅ (α ⋅ σ rPF,lin − µ rPF,lin )

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

22

11

< 2.3 > Ein Investor hält am 31.3.95 zwei Positionen:

1. Position: Long-Position über 100 Mio CHF (= 121.33 Mio DM)

2. Position: Shortposition über 50 Mio USD (= 69,19 Mio DM)

Tägliche Rendite der letzten 3 Monate - CHF:

Mittelwert von 0,0387% ; Standardabweichung von 0,2260%

Tägliche Rendite der letzten 3 Monate - USD:

Mittelwert von -0,1794% ; Standardabweichung von 0,7807%

Korrelation der Renditen ρr1,r2 = -0,5845

VPF = 121.33 + (−69,19) = 52,14 Mio DM

v1 =

121.33

= 2,33

52,14

v2 =

− 69,19

= −1,33

52,14

µ PF = v1 ⋅ µ r1 + v 2 ⋅ µ r 2 = 2,33 ⋅ 0,0387% + (−1,33) ⋅ (−0,1794%)

= 0,3281%

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

23

σ rPF = v12 ⋅ σ r21 + v 22 ⋅ σ r22 + 2 ⋅ v1 ⋅ v 2 ⋅ ρ r1, r 2 ⋅ σ r1 ⋅ σ r 2

σ rPF =

2,332 ⋅ 0,226% 2 + (−1,33) 2 ⋅ 0,7807% 2

+ 2 ⋅ 2,33 ⋅ (−1,33) ⋅ (−0,5845) ⋅ 0,226% ⋅ 0,7807%

= 1,4093%

Ë Rendite-Quantil bei Wahrscheinlichkeitsniveau von 97,7%

rVaR = α ⋅ σ rPF − µrPF = 2 ⋅1,4093% − 0,3281% = 2,4906%

Ë VaR = VPF ⋅ rVaR = 52,15 Mio DM ⋅ 2,4906% = 1,30 Mio DM

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

24

12

Ë Normalverteilungsannahme der Renditen nicht unproblematisch!

• Ränder der tatsächlichen Häufigkeitsverteilung werden durch

Normalverteilung unterschätzt (Fat tails!!)

• Häufigkeitsverteilung hat um den

Mittelwert höhere Werte als die

Normalverteilung

Leptokurtische

Verteilung

• Verteilung oft linksschief (mehr

Beobachtungen in der linken

als in der rechten Seite)

• Renditen sind zeitlich korreliert

Ë Bei Aufgabe der Normalverteilungsannahme geht der Vorteil

verloren, das Risiko relativ einfach über Mittelwert und

Standardabweichung zu bestimmen.

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

25

2.2.3 Varianz-Kovarianz-Ansatz bei Aktien und Optionen

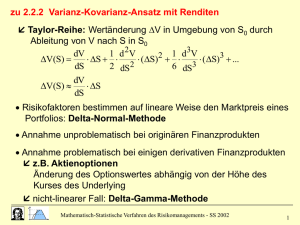

Ë Taylor-Reihe: Wertänderung ∆V in Umgebung von S0 durch

Ableitung von V nach S in S0

dV

1 d2V

1 d 3V

∆V(S) =

⋅ ∆S + ⋅

⋅ ( ∆S) 2 + ⋅

⋅ ( ∆S)3 + ...

2

3

dS

2 dS

6 dS

dV

∆V(S) ≈

⋅ ∆S

dS

• Risikofaktoren bestimmen auf lineare Weise den Marktpreis eines

Portfolios: Delta-Normal-Methode

• Annahme unproblematisch bei originären Finanzprodukten

• Annahme problematisch bei einigen derivativen Finanzprodukten

Ë z.B. Aktienoptionen

Änderung des Optionswertes abhängig von der Höhe des

Kurses des Underlying

Ë nicht-linearer Fall: Delta-Gamma-Methode

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

26

13

• Taylor-Approximation: Option

∂V

∆c ≈

⋅ ∆S = ∆ c ⋅ ∆S

∂S

( ∆c = Delta der Option)

Ë Wertänderung der Optionsposition entspricht ungefähr der

Wertänderung einer Position aus ∆c Einheiten des Underlying

Ë Option ≈ Position aus ∆c Aktien = Deltaäquivalent Ä∆

Ä∆ = ∆c ⋅ S

• Berechnung des VaR

- Anteilsvektor der Deltaäquivalente ä∆T = (ä∆1, ä∆2, ..., ä∆N) mit

ä∆n =

T

- µ rPF = ä ∆ ⋅ M rPF

Ä∆n

, n = 1,2,..., N

∑ Ä∆n

n

- σ rPF

= äT

∆ ⋅ Σ rPF ⋅ ä ∆

Ë VaR = ∑ Ä ∆ n ⋅ ( α ⋅ σ rPF − µ rPF )

n

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

27

< 2.4 > Portfolio aus 2 Positionen:

1. 500 europäische Calls auf ein Underlying mit derzeitigem Kurs

von 30 DM, einem Strikepreis von 29 DM, einer impliziten

Volatilität von 25% p.a., einer Restlaufzeit von 4 Monaten und

einem Zins von 5% p.a.. Der Wert einer dieser Optionen beträgt

2,53 DM. Die Option hat ein Delta von 0,6627.

2. Shortposition mit 330 Einheiten des Underlyings. Die Rendite

des Underlyings hat einen Erwartungswert von µr = 0 und eine

Standardabweichung von σr = 1,5.

Betrachtet wird ein Konfidenzniveau von 97,7 %.

Da 500⋅0,6627 = 331,35 ≈ 330 liegt ein perfektes Hedgen vor!!

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

28

14

2.3 Darstellung der Schätzverfahren

• Varianz-Kovarianz-Ansatz: Zufallsvariable ξ = normalverteilt

• Spezifizierung der unbekannten Verteilung durch Schätzung

von µ, σ, Σ (Kovarianzmatrix)

• Zeitreihenanalyse, um Volatilität der Verteilung der Zufallsvariablen zu prognostizieren (für Haltedauer = 1 Tag)

• Verfahren:

- Empirische Schätzungen

- Exponentielles Glätten

- Extremwerttheorie

- ARCH und GARCH Modelle

- Implizite Volatilitäten

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

29

2.3.1 Empirische Schätzungen

• Annahme: Entwicklung der Parameter gemeinsam folgt einem

stationären stochastischen Prozeß ohne zeitliche Korrelation

Ë Beobachtungswerte eines Parameters = Realisation der

Zufallsvariable

Ë Schätzung des Mittelwertes durch empirischen Mittelwert,

1 B−1

µˆ ξ, t 0 = ∑ ξ t 0 − i

B i =0

Ë Schätzung der Volatilität durch empirische Standardabweichung

σˆ =

der Zeitreihe

1 B−1

⋅ ∑ ( ξ t 0 − i − µˆ ξ, t 0 ) 2

B − 1 i =0

{ξ t 0 − ( B −1) ,..., ξ t 0 }

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

30

15

• Betrachtung mehrerer Parameter

Ë z.B. Zeitreihen zweier Parameter ξ1 und ξ2

{ξ1, t 0 −( B−1) ,..., ξ1, t 0 }

{ξ2, t 0 − ( B−1) ,..., ξ2, t 0 }

Ë Bestimmung des empirischen Korrelationskoeffizienten

ρˆ t 0 ( ξ1, ξ2 ) =

Côv t 0 ( ξ1, ξ2 ) =

Côv t 0 ( ξ1, ξ2 )

σˆ ξ1, t 0 ⋅ σˆ ξ2 , t 0

mit

1 B−1

⋅ ∑ [( ξ1, t 0 − i − µˆ ξ1,t ) ⋅ (ξ2, t − i − µˆ ξ2, t )]

0

0

0

B − 1 i =0

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

31

• Wahl des Beobachtungszeitraums!!

→ Fiktiver Kursverlauf mit steigender Volatilität

• Grundannahmen?!

- konstante Mittelwerte und Volatilitäten der einzelnen Parameter

- Werte einzelner Parameter unkorreliert im Zeitablauf

- verschiedene Parameter unkorreliert im Zeitablauf

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

32

16

Korrelationsschätzungen (B = 90 Tage)

am Beispiel USD/DEM mit JPY/DEM

in der Zeit vom 12.5.1993 bis zum 31.07.95

→ ρ zwischen 0,07 und 0,72

Mathematisch-Statistische Verfahren des Risikomanagements - SS 2004

33

17