Herr Wichtel, der Eigentümer der Willi

Werbung

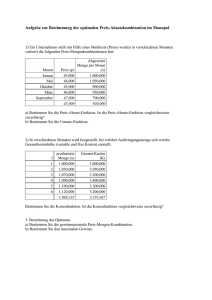

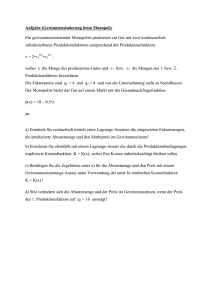

Übungen zu Interne Unternehmensrechnung im Winter 2012/13 Übungsblatt 6 Die Aufgaben stammen teilweise aus dem Buch: Ewert/Wagenhofer (2007): Interne Unternehmensrechnung Aufgabe 1: Hirshleifer-Modell Ein Unternehmen ist in zwei Bereiche untergliedert. In Bereich 1 wird ein Zwischenprodukt hergestellt, das an Bereich 2 geliefert wird. Bereich 2 fertigt das Endprodukt und verkauft dieses am Markt. Die Preis Absatz Funktion lautet wie folgt: p(x) = 100-0,04x Die beiden Bereiche weisen die folgenden Kostensituationen auf: x3 4 x2 K 2 ( x ) 35 2 K1 ( x ) 30 a) Ermitteln Sie die Verrechnungspreise bei denen beide Bereiche bereit sind, die aus Sicht des Gesamtunternehmens optimale Produktionsmenge zu wählen. b) Wie hoch ist der Gewinn der jeweiligen Bereiche? c) Wie hoch ist der Gewinn des Gesamtunternehmens? Aufgabe 2: Hirshleifer-Modell. Ein Unternehmen ist in drei Bereiche unterteilt: Bereich 1 erzeugt ein Zwischenprodukt und liefert es an Bereich 2. Dort wird es weiterverarbeitet und als Zwischenprodukt an Bereich 3 verkauft, wo aus diesem Zwischenprodukt ein vermarktbares Endprodukt hergestellt wird. Für die einzelnen Zwischenprodukte existiert kein Markt. a) Ermitteln Sie die optimalen Verrechnungspreise, damit alle Bereiche dieselbe gewinnoptimale Menge aus Sicht des Gesamtunternehmens wählen. Als Informationen stehen der Zentrale die Kostenfunktionen der Bereiche und die Preis-Absatz- Funktion zur Verfügung: Bereich 1: ( ) Bereich 2: Bereich 3: ( ) ( ) Preis-Absatz-Funktion: ( ) b) Bereich 2 antizipiert seine Verlustposition und entschließt sich, der Zentrale eine modifizierte Kostenfunktion bekannt zu geben. Ermitteln Sie die Auswirkungen für den Gewinn des Gesamtunternehmens und für die Gewinne der einzelnen Bereiche, wenn Bereich 2 die Funktion ̂ ( ) meldet. c) Welche Auswirkungen auf den Gesamtgewinn ergeben sich, wenn Bereich 2 als modifizierte Kostenfunktion ̂ ( ) bekannt gibt? Aufgabe 3: Vollkostenallokation Borel fertigt verschiedenste Kunststoff-Kinderspielwaren, die durch einen kleinen Elektromotor angetrieben werden. Die Elektromotoren werden von Bereich A gefertigt, Bereich B ist auf kleine Eisenbahnen spezialisiert, die in Spritzgusstechnik hergestellt werden, B baut auch die Motoren in die Spielwaren ein und verkauft sie schließlich. Die variablen Kosten von Bereich B sind für die Eisenbahnen mit durchschnittlich 100 mehr oder weniger konstant, die Fixkosten betragen 34.000 pro Monat. Derzeit werden rund 4.000 Eisenbahnen pro Monat zu einem Durchschnittspreis von je 200 abgesetzt. Die Kosten der Elektromotoren in Bereich A werden generell monatlich zu Vollkosten an die nachfragenden Bereiche weiterverrechnet. Die (monatliche) Kostenfunktion lautet . Neben Bereich B benötigt auch noch Bereich C Elektromotoren. Dessen Bedarf unterliegt jedoch starken Schwankungen, die letzten Schätzungen sprechen von 2.000 oder 6.000 Stück, mit jeweils gleicher Wahrscheinlichkeit. Nun wird Bereich B ein Zusatzauftrag von 2.000 Eisenbahnen zu einem Sonderpreis von 154,5 pro Stück angeboten. a) Angenommen, Bereich B ist an einer Maximierung des Bereichsgewinnes interessiert. Soll er den Zusatzauftrag annehmen oder nicht? b) Der Bereichsmanager von B erhält für einen monatlichen Gewinn ab 100.000 einen Bonus. Hat dies Auswirkungen auf seine Entscheidung, den Zusatzauftrag anzunehmen? Aufgabe 4: Duale Verrechnungspreise Bereich 1 erstellt ein Zwischenprodukt zu Kosten ( ) ( ) und liefert es an Bereich 2, wo es zu Kosten zu einem marktfähigen Produkt weiterverarbeitet wird. Für das Zwischenprodukt existiert kein Markt, die Preis-Absatz-Funktion für das Fertigprodukt lautet ( ) . Ermitteln Sie die dualen Verrechnungspreise, mit denen die Zentrale die aus der Sicht des Gesamtunternehmens gewinnoptimale Menge motivieren kann. Wie hoch sind die Bereichsgewinne bei Verwendung dualer Verrechnungspreise?