Grundlagen der Mikroökonomik

Werbung

Zusammenschrift der Mikroökonomik zum

Thema Haushalt und Firma

Dr.-Ing. Olaf Kintzel

August 2009

1

1

Einführung

Diese Zusammenschrift basiert auf den Vorlesungsskripten der Fernuniversität Hagen des Lehrstuhls Wirtschaftstheorie (Prof. Dr. Alfred Endres) aus

dem Jahre 2007. Es handelt sich um eine komprimierte Fassung der ersten drei Kurseinheiten, wobei Kapitel 2 und Kapitel 3 gekürzte Fassungen

der zweiten und dritten Kurseinheiten der Fernuniversität darstellen. Dabei

wurden einige Dinge komprimierter oder wesentlicher und vielleicht, zumindestens aus der Sicht des Autors, manchmal verständlicher formuliert. Es

hatte sich ergeben, dass der Autor bereits zuvor im Zeitraum 1998/99 eine

gute Zusammenschrift des Themengebietes erstellt hatte, wobei insbesondere

auf die kommerziell erhältlichen Bücher

1. „Preistheorie“ von Herberg, 2. Auflage, 1990

2. „Mikroökonomische Theorie“ von Henderson/Quandt, 3. Auflage, Vahlens Handbücher der Wirtschafts- und Sozialwissenschaften, 1973

3. „Grundzüge der mikroökonomischen Theorie“ von Schumann, 6. Auflage, Springer-Verlag, 1992

zurückgegriffen wurde. Diese Zusammenschrift wurde dann in den Kapiteln

2.10 bis 2.15 sowie Kapitel 4 integriert. Dabei ist erkennbar, dass insbesondere

auf die mathematischen Zusammenhänge eingegangen wird. Die Kurseinheiten der Fernuniversität sind sehr souverän und gut geschrieben, meiden aber

mathematische Ableitungen zumindestens an den Stellen, wo der Autor dies

erwartet hätte. So war es dem Autor ein Dorn im Auge, dass z.B. die so genannte Slutsky-Gleichung zitiert wurde, aber keine Ableitung vorhanden

war. Leider war die Zusammenschrift von 1998/99 nur handschriftlich, so

dass der Autor sich genötigt sah, eine Abschrift in Latex zu erstellen. Daraus

entstand eigentlich die Idee dieses Skriptes. Nämlich um auch andere Studenten anderer Lehreinrichtungen davon profitieren lassen zu können, empfand

es der Autor als zusätzlichen Nutzen in freien Stunden auch die ersten drei

Kurseinheiten der aktuell vorliegenden Skripte der Fernuniversität Hagen zu

integrieren. Der Autor hofft, damit gerade eher mathematisch orientierten

Studenten der Wirtschaftswissenschaft eine Stütze zu sein, aber auch anderen Studenten durch diese komprimierte Zusammenfassung eine gute Hilfe

im Verständnis des Themengebietes bereitzustellen. Allerdings wurde nur das

Ziel verfolgt die eher theorie-intensiven Fachgebiete „Haushalt“ und „Firma“

2

(oder (synonym:) Unternehmung) zu behandeln, um einer Ausuferung dieses Skriptes entgegenzuwirken. Rückblickend kann der Autor mathematisch

gesinnten Studenten jedoch den Tipp geben, sich auf die Methodik der Wirtschaftswissenschaften einzulassen, wie wenig mathematisch fundiert sie auch

scheinen mögen. Eigene Erfahrung hat gezeigt, dass nur eine langjährige Auseinerandersetzung und Einübung der geisteswissenschaftlichen Denkrichtung

Möglichkeiten eröffnet, Schätze zu bergen, die sonst verborgen geblieben wären. Praktisch gesehen sollte ein Studium der Wirtschaftwissenschaften bereits sehr früh begleitend im Curriculum vorgesehen sein (vorteilhafterweise

während der Promotion). Ausgebildeten Mathematikern oder Ingenieuren ist

sonst die beschwerliche Aufgabe abzuverlangen, die geisteswissenschaftliche

faktenorientierte Sicht zu integrieren, was manchmal Jahre dauern kann, aber

am Ende wertvoll sein kann. In diesem Sinne lautet das Resümee: „Auch wenn

dieses Skript für den (leider mit einer Portion Sendungsbewusstsein ausgestatteten) Autor vielleicht einen ideellen Wert darstellen mag, so mögen es

den vielen Studenten dazu auch zwei oder drei wertvolle Bücher sein. Was auf

jeden Fall klar ist: Ohne Sekundärliteratur, d.h. ohne Sichtweise verschiedener Geister, ist ein Studium der Wirtschaftswissenschaften sinnlos. (Darum:

Geiste(r)wissenschaften!!)“ .

3

Inhaltsverzeichnis

1 Einführung

2

2 Allgemeines zur Mikroökonomik

2.1 Einleitung . . . . . . . . . . . . . . . . . . . . .

2.1.1 Entscheidung . . . . . . . . . . . . . . .

2.1.2 Mikroökonomik als Koordinationstheorie

2.1.3 Mikroökonomik als Evaluationstheorie .

2.1.4 Mikroökonomie als Regulierungstheorie .

3 Der

3.1

3.2

3.3

3.4

3.5

3.6

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Haushalt

Rationalverhalten . . . . . . . . . . . . . . . . . . . . . . . .

Präferenzordnung . . . . . . . . . . . . . . . . . . . . . . . .

Nutzen und Nutzenfunktionen . . . . . . . . . . . . . . . . .

Die Budgetrestriktion . . . . . . . . . . . . . . . . . . . . . .

Entscheidung des Haushalts . . . . . . . . . . . . . . . . . .

Autonome Entscheidungen unter Unsicherheit . . . . . . . .

3.6.1 Entscheidung unter Risiko . . . . . . . . . . . . . . .

3.6.2 Eigenschaften der Erwartungsnutzenfunktion . . . . .

3.6.3 Die Indifferenzkurve der Erwartungsnutzenfunktion .

3.6.4 Beispiel 1: Die Wahl der optimalen Deckungssumme

bei einem Versicherungsvertrag . . . . . . . . . . . .

3.6.5 Beispiel 2: Die Wahl eines optimalen Bündels von Zustandsgütern als Analogie zu einem Terminmarkt . .

3.7 Entscheidungen über die Güternachfrage . . . . . . . . . . .

3.7.1 Änderung auf eine Einkommensvariation . . . . . . .

3.7.2 Änderung auf Variation der Preise . . . . . . . . . . .

3.7.3 Das duale Problem . . . . . . . . . . . . . . . . . . .

3.7.4 Die indirekte Nutzenfunktion . . . . . . . . . . . . .

3.8 Den Nutzen messen . . . . . . . . . . . . . . . . . . . . . . .

3.8.1 Die Konsumentenrente . . . . . . . . . . . . . . . . .

3.8.2 Einkommenskompensationen . . . . . . . . . . . . . .

3.8.3 Vereinfachungen zum Ziel der Aggregation . . . . . .

3.9 Alternative Nachfragetheorien . . . . . . . . . . . . . . . . .

3.9.1 Die Theorie offenbarter Präferenzen (revealed preferences) . . . . . . . . . . . . . . . . . . . . . . . . . .

3.9.2 Die Attributen-Theorie nach Lancaster . . . . . .

4

.

.

.

.

.

8

8

8

10

13

15

.

.

.

.

.

.

.

.

.

15

16

17

24

26

28

30

31

33

37

. 39

.

.

.

.

.

.

.

.

.

.

.

41

46

48

49

54

55

55

56

58

60

63

. 63

. 64

3.10

3.11

3.12

3.13

3.14

3.15

3.16

Exkurs: Elastizitäten . . . . . . . . . . . . . . . . . . . . . . .

Nutzenfunktion . . . . . . . . . . . . . . . . . . . . . . . . . .

Finden des Optimums mit Optimierung . . . . . . . . . . . . .

Ein erstes Beispiel . . . . . . . . . . . . . . . . . . . . . . . . .

Die indirekte Nutzenfunktion . . . . . . . . . . . . . . . . . .

Ein komplettes Beispiel . . . . . . . . . . . . . . . . . . . . . .

Die Entscheidung über das Arbeitsangebot . . . . . . . . . . .

3.16.1 Die Wahl zwischen Arbeit und Freizeit . . . . . . . . .

3.16.2 Entscheidung über die Arbeitsmarktbeteiligung . . . .

3.16.3 Steuern, Transfer, Arbeitsangebot . . . . . . . . . . . .

3.16.4 Ein kleines Beispiel . . . . . . . . . . . . . . . . . . . .

3.16.5 Güterallokation und Zeitallokation simultan betrachtet

3.16.6 Der Zeitpunkt des Ausscheidens aus dem Berufsleben .

3.17 Die Sparentscheidung . . . . . . . . . . . . . . . . . . . . . . .

3.18 Die Anlageentscheidung im Allgemeinen . . . . . . . . . . . .

3.19 Sonstige Entscheidungen . . . . . . . . . . . . . . . . . . . . .

66

73

82

99

104

107

110

110

112

112

114

115

117

117

121

123

4 Die Firma

125

4.1 Die Produktionsfunktion . . . . . . . . . . . . . . . . . . . . . 126

4.1.1 Totale Faktorvariation . . . . . . . . . . . . . . . . . . 127

4.1.2 Partielle Faktorvariation . . . . . . . . . . . . . . . . . 129

4.1.3 Partielle Faktorvariation-lineare Produktionsfunktion . 129

4.1.4 Partielle Faktorvariation-linear-limitationale Produktionsfunktion . . . . . . . . . . . . . . . . . . . . . . . 130

4.1.5 Partielle Faktorvariation-neoklassische Produktionsfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

4.1.6 Partielle Faktorvariation-ertragsgesetzliche Produktionsfunktion . . . . . . . . . . . . . . . . . . . . . . . . . . 132

4.1.7 Substitionale Faktorvariation . . . . . . . . . . . . . . 133

4.1.8 Die Substitutionselastizität . . . . . . . . . . . . . . . . 134

4.1.9 Spezielle Produktionsfunktionen . . . . . . . . . . . . . 135

4.1.10 Die Cobb-Douglas-Produktionsfunktion . . . . . . . 137

4.1.11 Die CES-Produktionsfunktion . . . . . . . . . . . . . . 139

4.1.12 Homogene und homothetische Produktionsfunktionen . 139

4.2 Kostenfunktionen . . . . . . . . . . . . . . . . . . . . . . . . . 141

4.2.1 Langfristige Kostenkurven . . . . . . . . . . . . . . . . 142

4.2.2 Langfristige Gesamt-, Grenz- und Durchschnittskostenkurven . . . . . . . . . . . . . . . . . . . . . . . . . 147

5

4.2.3

Auswirkungen von Faktorpreisänderungen auf die Lage

der langfristigen Kostenkurve . . . . . . . . . . . . .

4.2.4 Kurzfristige Kostenfunktionen . . . . . . . . . . . . .

4.2.5 Fixe und variable Kosten, Durchschnitts- und Grenzkosten . . . . . . . . . . . . . . . . . . . . . . . . . .

4.2.6 Auswirkungen von Faktorpreisänderungen auf die Lage

der kurzfristigen Kostenkurve . . . . . . . . . . . . .

4.2.7 Experimentelle Untersuchungen zu kurz- und langfristigen Kostenfunktionen . . . . . . . . . . . . . . . . .

4.3 Das Güterangebot einer Firma . . . . . . . . . . . . . . . . .

4.3.1 Das kurzfristige Güterangebot . . . . . . . . . . . . .

4.3.2 Das langfristige Güterangebot . . . . . . . . . . . . .

4.4 Der Marktein- und austritt . . . . . . . . . . . . . . . . . . .

4.5 Die Faktornachfrage . . . . . . . . . . . . . . . . . . . . . .

4.5.1 Kurzfristige Faktornachfrage . . . . . . . . . . . . . .

4.5.2 Langfristige Faktornachfrage . . . . . . . . . . . . . .

5 Unternehmenstheorie

5.1 Produktionsfunktionen . . . . . . . . . . . . . . . . . . .

5.1.1 Linear-limitationale Produktionsfunktion . . . . .

5.1.2 Linear-limitationale Mehrgüterproduktion . . . .

5.1.3 Die neoklassische Produktionsfunktion . . . . . .

5.1.4 Neoklassische Mehrgüterproduktion . . . . . . . .

5.1.5 Die ertragsgesetzliche Produktionsfunktion . . . .

5.1.6 Vollkommen substitionale Produktionsfunktionen

5.1.7 Die CES-Funktion . . . . . . . . . . . . . . . . .

5.2 Totale Faktorvariation . . . . . . . . . . . . . . . . . . .

5.3 Kosten . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.3.1 Kurzfristige Kostenfunktionen . . . . . . . . . . .

5.3.2 Die linear-limitationale Produktionsfunktion . . .

5.3.3 Die neoklassische Funktion . . . . . . . . . . . . .

5.3.4 Ertragsgesetzliche Funktion . . . . . . . . . . . .

5.3.5 Bestimmung der konstenminimalen Menge . . . .

5.3.6 Langfristige Kostenfunktionen . . . . . . . . . . .

5.4 Dualität . . . . . . . . . . . . . . . . . . . . . . . . . . .

5.5 Das Angebot . . . . . . . . . . . . . . . . . . . . . . . .

5.5.1 Analyse des Gewinnmaximus . . . . . . . . . . .

5.5.2 Eine Analyse des Extremalproblems . . . . . . . .

6

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

. 150

. 152

. 154

. 157

.

.

.

.

.

.

.

.

161

163

164

167

170

170

171

173

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

176

177

177

181

182

185

187

191

194

196

204

204

205

206

207

207

216

222

223

226

229

5.5.3 Eine Analyse der Kosten . . . . . . . . . . . . . . . . . 231

5.5.4 Eine Analyse von Preiswirkungen . . . . . . . . . . . . 235

5.6 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . 236

7

2

2.1

Allgemeines zur Mikroökonomik

Einleitung

Die Mikroökonomik beschäftigt mit der Art und Weise, wie bestimmte Mitglieder einer Gesellschaft (Individuen) unter bestimmten Rahmenbedingungen (staatliche Regulationen) bestimmte Güter (Konsumgüter, Produktionsfaktoren) auf ihre Verwendungsmöglichkeiten verteilen. Dabei spielt das Prinzip der Knappheit eine große Rolle, d.h. die zur Verfügung stehenden Mittel

reichen nicht aus, alle Bedürfnisse zu befriedigen. Demzufolge soll eine möglichst optimale Verteilung der entsprechenden Güter auf die verschiedenen

Verwendungsmöglichkeiten (Allokation) erfolgen. Dabei steht zum einen die

individuelle Entscheidung eines Haushalts oder einer Unternehmung im Vordergrund, dann die Frage, wie eine solche Allokation am sinnvollsten koordiniert wird. Eine anschließende Bewertung der entsprechenden Allokation soll

schließlich zeigen, ob damit das gesellschaftliche Ziel der Wohlfahrtsmehrung

oder auch soziale Gerechtigkeit erreicht werden. Dort, wo der reine Marktmechanismus ohne staatliche Eingriffe nicht in der Lage ist das soziale Optimum

zu erreichen, soll durch die Regulation des Marktes Abhilfe geschaffen werden. Die Entscheidung, Koordination, Evaluation und Regulierung sind also

vier verschiedene Hierarchien von Betrachtungsebenen, die in der genannten

Reihenfolge voneinander abhängen.

2.1.1

Entscheidung

Eine Entscheidung ist eine Wahl zwischen verschiedenen Alternativen, die

sich gegenseitig ausschließen unter Beschränkungen (Restriktionen) bei Knappheit der Ressourcen. Ein Entscheider hat bestimmte Zielvorstellungen und

muss zwischen Alternativen auswählen. Mathematisch ist eine Zielfunktion

unter Nebenbedingungen zu maximieren. Das gefundene Gleichgewicht ist

solange die beste Lösung, solange Zielsetzungen und Rahmenbedingungen

unverändert sind. Während das Unternehmen versucht, seinen Gewinn zu

maximieren unter den Restriktionen der gewählten technischen Produktionsmethoden, den Verhältnissen auf den Beschaffungs- und Absatzmärkten

sowie unter den rechtlichen Rahmenbedingungen, will der Haushalt seinen

individuellen Nutzen mehren unter den Nebenbedingungen der Budgetrestriktion, also seines Einkommens, und rechtlicher Rahmenbedingungen. Um

den Entscheidungsprozess zu modellieren, wird davon ausgegangen, dass die

8

Entscheidungsfindung rational ist. Dieser Entscheidungsträger wird in der

Mikroökonomik als Homo oeconomicus bezeichnet, wobei der Homo oeconomicus im weiteren Sinne und derjenige im engen Sinne unterschieden werden.

Der Homo oeconomicus in weiteren Sinne handelt zwar rational, d.h. konsistent, aber verfolgt keine bestimmten Zielvorstellungen. Der Homo oeconomicus im engen Sinne hat hingegen bestimmte Zielvorstellungen (Präferenzen)

und versucht die durch diese Präferenzen beschriebenen Ziele in rationaler

Form zu verfolgen. Damit werden die Zielvorstellungen also in bestimmter

Weise festgelegt. Ob der Homo oeconomicus hingegen altruistisch oder egoistisch reagiert, ist dadurch nicht festgelegt. In der Mikroökonomik wird der

Home oeconomicus mit egoistischen Präferenzen betrachtet. Dieser hat sein

eigenes Wohl im Blick, das Wohl seiner Mitmenschen ist ihm gleichgültig. Hohe Ideale wie Frieden, Umweltschonung, etc. sind für ihn kein Selbstzweck,

sondern ein Mittel zur eigenen Wohlfahrtssteigerung. Der egoistische Homo

oeconomicus kann sogar Gutes tun, solange dies Mittel zum Zweck ist, wenn

er nämlich hofft, dadurch von den Anderen etwas zurück zu bekommen. Ein

solcher „altruistischer Egoismus“ wird aber im Allgemeinen nicht in Betracht

gezogen. Der Homo oeconomicus im zu engen Sinne, der ausschließlich an

Geld interessiert ist, wird auch nicht betrachtet, da die Zielgröße Geld zu

einschränkend ist. So könnte dieser Entscheidungsträger keine vernünftige

Wahl zwischen Arbeit und Muße wählen, da ihm Arbeit und damit die Gewinnung von Geld immer wichtiger wäre. Praktisch ist hingegen jeder frei in

der Wahl seiner Präferenzen, jedoch wird nur das Verhalten des egoistischen

Homo oeconomicus durch die mikroökonomische Theorie erklärt.

Normativ betrachtet sollte jeder frei in der Festlegung seiner Ziele sein. Dann

wäre somit ein Homo oeconomicus im weiteren Sinne gemeint. Mikroökonomik sucht die wirtschaftlichen Entscheidungsprozesse bei Änderung der

Rahmenbedingungen abzubilden. Damit muss man die Auswirkungen dieser

Änderungen auf die verschiedenen Entscheidungen kennen. Ohne eine solche

Einengung auf egoistische Präferenzen könnte man jedoch keine zielgerichtete

Wirtschaftspolitik betreiben. Werden daher keine bestimmte Einschränkungen in Bezug auf das Verhalten des Entscheidungsträgers getroffen, könnte

sie dieses Verhalten auch nicht voraussagen. Die altruistische Zielvorstellung

also das Interesse am Wohl des Anderen und die egoistische Zielvorstellung

d.h. das Interesse nur an der eigenen Wohlfahrtssteigerung, könnten ebenso

bestimmte Homini oeconomici im engeren Sinne beschreiben, jedoch wird

praktisch nur der egoistische Homo oeconomicus durch die Theorie erklärt.

9

Außerdem können manche Entscheidungen durchaus irrational, d.h. „aus dem

Bauch heraus“ erfolgen. Jedoch hat noch keiner geschafft auf der Grundlage

der Irrationalität eine ökonomische Theorie zu entwickeln. Eine beschränkte

Rationalität, bei der beschränkte Kapazitäten zur Verarbeitung von Problemen angenommen werden d.h. wenn nicht alle Alternativen und deren Konsequenzen brücksichtigt werden können wurde zwar versucht und hat auch

bestimmte Fortschritte zu verzeichnen, aber sie ist als eine neue Theorie nur

dann besser, wenn sie alle Aspekte einer traditionellen Theorie erklären kann

und darüberhinaus auch in der Lage ist neue Aspekte zu erklären. Davon

kann jedoch keine Rede sein. Es ist vielmehr so, dass die Theorie der beschränkten Rationalität andere Aspekte des menschlichen Verhaltens erklärt.

Die experimentelle Ökonomik versucht Abweichungen vom Rationalverhalten zu identifizieren und zu systematisieren. Dabei werden Testpersonen unter Laborbedingungen getestet. Es wurde sogar kürzlich der Versuch unternommen bestimmte Präferenzen mit der Magnetresonanz-Tomographie nach

außen hin sichtbar zu machen, indem die Reaktionen der Probanden auf bestimmte Schlüsselreize getestet wurden. Jedoch sind solche Laborversuche

nur bedingt auf die Realität übertragbar. In Zukunft wird die Theorie aber

zunehmend unter Einbeziehung der Ökonomen, Psychologen, der Neurowissenschaftler und der Philosophen weiterentwickelt. Man hat dafür den Begriff

der „Neuroeconomics“ geprägt.

2.1.2

Mikroökonomik als Koordinationstheorie

Koordination ist die Verteilung von Gütern auf die entsprechenden Gesellschaftsmitglieder (Haushalte, Unternehmen, Staat) unter Arbeitsteilung. Zunächst muss ein begehrtes Gut hergestellt werden und ein hergestelltes Gut

muss auch konsumiert werden. Dort, wo auf eine knappe Ressource sich individuelle Ansprüche richten, muss ein Mechanismus zur Regulierung von Konflikten vorhanden sein. Die Koordination kann ja nicht durch Mord oder Totschlag erfolgen. Solche Möglichkeiten müssen durch staatliche Intervention

ausgeschlossen werden. Ein Homo oeconomicus ist durchaus gewillt, äußere

politische Rahmenbedingungen zu akzeptieren, die zu einem Verbot oder Verzicht auf derartige Allokationsmethoden führen. Dies stellt in keinster Weise

ein Widerspruch zur Egoismusannahme dar. Außerdem ist er damit einverstanden, dass die allgemeine Einhaltung der Spielregeln überwacht wird. Die

Rahmenbedingungen sind sogar in der Lage, den Mangel an Gemeinschafts10

sinn in den Präferenzen des Homo oeconomicus im engeren egoistischen Sinne zu kompensieren. Alternativ dazu wäre ein Homo oeconomicus maturus,

der die entsprechenden Normen verinnerlicht hätte. Normen werden aber in

der Regel als externe Rahmenbedingungen verstanden. Der egoistische Homo

oeconomicus befürwortet Normen, weil er weiß, dass sie für das Zusammenwirken der Gesellschaftsmitglieder erforderlich sind. Am liebsten wäre es ihm

natürlich als Einziger die Normen zu brechen, während alle Anderen sie erfüllen. Dies ist jedoch untersagt, da die Einhaltung der Normen überwacht wird.

Die Verteilung erfolgt unter Knappheit, d.h. nicht alle Wünsche aller Menschen können simultan erfüllt werden. Eine bestimmte Zuweisung der knappen Ressourcen auf die produktive Verwendung und die Verteilung der dabei

produzierten Güter auf die Individuen wird als Allokation bezeichnet. Der

Allokationsmechanismus ist der Markt. Eine Allokation darf nicht ineffizient

sein. Effizienz ist eine notwendige, aber keine hinreichende Bedingung für

Optimalität.

Oft wird die Zahlungsbereitschaft als Indikator für die Bedürfnisintensität

herangezogen. Liegt die Zahlungsbereitschaft unter dem Marktpreis eines

Gutes, so kann dieses Gut nicht erworben werden. Jeder Haushalt muss außerdem eine Rangordnung seiner Bedürfnisse aufstellen und diese offenbaren.

Durch den Vergleich mit dem Marktpreis wird implizit seine Bedürfnisintensität mit den Bedürfnisintensitäten aller anderen Haushalte verglichen.

Der Grad der Fühlbarkeit richtet sich dann nach dem Nicht-Käufer, der den

stärksten Bedarf geltend gemacht hat, aber nicht mehr zum Zuge kam, da

die Gütermenge begrenzt ist.

Haben Güter Marktpreise, so zwingt dies jeden Haushalt,

• seine eigenen Wünsche nach der Intensität der Bedürfnisse zu ordnen.

• bei der Verfolgung seiner Interessen die Interessen der anderen Haushalte zu berücksichtigen. Maßstab des Interesses ist die Zahlungsbereitschaft.

Die Zahlungsbereitschaft spiegelt nicht nur die Bedürfnisintensität, sondern

beinhaltet zugleich auch die Zahlungsfähigkeit, worauf im nächsten Unterpunkt genauer eingegangen wird.

11

Marktgleichgewicht herrscht, wenn Angebot und Nachfrage im Gleichgewicht

sind. Änderungen des Marktgleichgewichtes wird durch Änderung der Rahmenbedingungen (Einkommen der Haushalte, Kosten der Firmen) möglich.

Bei den Unternehmen ist es ähnlich. Die Produktionsfaktoren, die knapp

sind, müssen auf die einzelnen Produktionen und Verwendungen aufgeteilt

werden. Dafür werden die Produktionskosten betrachtet. Produktionsfaktoren stehen dann für eine Produktion eines anderen Gutes nicht mehr zur

Verfügung. Auch dieser Effekt spiegelt sich im Marktpreis wieder. Der Preis

des Endproduktes einer Firma, die einen bestimmten Produktionsfaktor verwendet, wird durch den Marktpreis dieser Faktoren bestimmt. Die im idealen

Markt herrschende Konkurrenz sorgt dafür, dass der Preis des Endproduktes

nicht wesentlich über den Gesamtkosten der Faktoren liegt, die in das Produkt eingegangen sind.

Koordination und Konflikte regeln sich über den Marktmechanismus. Der

Haushalt als Konsument eines Gutes ist über den Preis gezwungen zu berücksichtigen, dass

• dieses Gut einem anderen Haushalt streitig gemacht wird.

• dadurch Produktionsfaktoren gebunden werden, die dann in anderen

Verwendungen fehlen.

Haushalte sind durchaus bereit höhere Preise für Güter zu zahlen, die ihren

Wünschen eher entgegenkommen, als für solche Güter, die am Bedarf vorbei

produziert werden. Um einen hohen Gewinn zu erzielen, sollten sich die Unternehmen also stark an den Wünschen der Haushalte orientieren. Firmen

erfüllen die Wünsche der Haushalte nicht aus Altruismus, sondern aus existenziellem Egoismus. Produzenten, die am Bedarf vorbei produzieren, werden bestraft, indem die Haushalte zum besseren Konkurrenten überwechseln.

Natürlich kann durch Werbung Einfluss auf die Präferenzen der Haushalte

genommen werden. Diese Einflussnahme ist jedoch durch die konkurrierenden

Bemühungen anderer Firmen, gesetzliche Restriktionen und die Kritikfähigkeit („Mündigkeit“) der Haushalte begrenzt. Auch die Firmen werden belohnt,

die durch technischen Fortschritt effizienter arbeiten und die Produktionsfaktoren wirtschaftlicher einsetzen. Externe Effekte, die durch außermarktliche

12

Effekte wie Umweltverbrauch entstehen, für die keine gesetzlichen Rahmenbedingungen existieren, werden in einem idealen Marktmechanismus nicht

betrachtet.

2.1.3

Mikroökonomik als Evaluationstheorie

Die Beschreibung und Erklärung des Marktmechanismus wird als positive

Analyse bezeichnet. Bewertungen dieser Ergebnisse werden durch eine normative Analyse untersucht. Im Prinzip geht es dabei um die Wohlfahrtsförderung. Existieren zwei mögliche Sätze von Bedingungen, so ist jener vorzuziehen, der zu einer höheren Wohlfahrt führt. Auch bei Auswahl zwischen

einem Marktmechanismus und einem nicht-marktlichen Allokationsmechanismus ist derjenige zu wählen, der die maximale Wohlfahrt hervorbringt.

Zählt nun die Wohlfahrt einer Volkswirtschaft oder gar der Weltgesellschaft?

Wird die Gegenwartsgeneration herangezogen oder auch künftige Generationen? Wie kann die Wohlfahrt berechnet werden? Wohlfahrt eines Einzelnen

ist konzeptionell und empirisch schwierig zu bestimmen. Das, was für eine

Gesellschaft als Ganzer gut tut, ist ein unverzichtbarer Kompass, an dem sich

die Gesellschaft bei ihrer Entwicklung orientieren sollte, wobei keine individuellen, sondern allgemeinen Werturteile angesetzt werden.

Eine Gesellschaft macht aus den zur Verfügung stehenden Ressourcen nicht

genug, wenn sie Ressourcen verschwendet. Damit ist ein Zustand gemeint,

von dem auszugehen es möglich ist, den Nutzen eines Individuums zu steigern, ohne den eines Anderen zu senken. Ein Gleichgewicht, welches dieses erreicht, bezeichnet man als pareto-optimal. So sind auch freiwillige Tauschakte

vorteilhaft, wenn sie die aggregierte Wohlfahrt erhöhen. Homini oeconomici

werden überhaupt nur dann Tauschakte vorziehen, wenn sie wohlfahrtssteigernd sind.

Allerdings ist die Definition der Pareto-Optimalität nicht unproblematisch.

Auch die Frage des Allokationsmechanismus ist von Belang. Beruht eine Entscheidung auf der Entscheidung eines Diktators, sollte diese Allokation, auch

wenn sie superior ist, wenig geschätzt werden.

1. Das Pareto-Kriterium basiert auf dem Werturteil der Prozessunabhängigkeit (Das Ergebnis heiligt die Mittel).

2. Die Lage der Individuen ist ausschlaggebend. Jedoch kann ein Zustand,

13

in dem es den Individuen schlechter, der Gesellschaft insgesamt (dem

Staat) aber gut geht, vorgezogen werden.

3. Jedes Mitglied der Gesellschaft entscheidet selbst, welche Güterbündel

ihm den größten Nutzen stiftet. Da, wo individuelle Wünsche gegen

gesellschaftliche Normen verstoßen (Verkauf eigener Organe, Drogenkonsum, Sklaverei) sollte aber eine Grenze gezogen werden.

4. Das Pareto-Kriterium impliziert den guten Willen, also das Fehlen von

Neid und Missgunst. Demnach ist eine Allokation besser, wenn ein reiches Mitglied der Gesellschaft noch reicher wird, vorausgesetzt, die anderen werden dadurch nicht ärmer.

Kurz, das Pareto-Kriterium ist nicht werturteilsfrei. Aus gegensätzlichen

Wertkriterien können sich unter Umständen Rechtfertigungen für Eingriffe des Staates in den Marktmechanismus ergeben.

Ein Übergang von einer Allokation zu einer anderen wird über die positiven

Aspekte (Nutzen) und die negativen Aspekte (Kosten) beurteilt. Würden die

Nutzen und Kosten aggregiert, so erhielte man die gesellschaftlichen Nutzen

und Kosten. Von verschiedenen Allokationen ist diejenige die sozial beste, bei

deren Erreichung die höchste gesellschaftliche Nutzen-Kosten-Differenz (der

höchste Nettonutzen) entsteht. Allerdings ist der Nutzen nicht zwischen verschiedenen Individuen vergleichbar (Nutzen ist nicht kardinal messbar). Man

arbeitet daher eher mit einer Geldgröße, der Zahlungsbereitschaft. Je höher

der Nutzen eines Gutes, desto höher wird wohl auch die Zahlungsbereitschaft. Jedoch wird der gesellschaftliche Nutzen verzerrt dargestellt, indem

die Zahlungsfähigkeit der Personen auch mit eingeht d.h. die wohlhabenderen Haushalte haben auch die höhere Zahlungsfähigkeit. Eine hohe Kaufkraft

wirkt sozusagen als Verstärker bei der Übersetzung von Nutzenempfindungen in Zahlungsbereitschaft. Werden Zahlungsbereitschaften unkorrigiert als

Maß für die Nutzenvorteile verwandt, so impliziert dies das Werturteil einer

gerechten herrschenden Einkommensverteilung. Das Ergebnis der Allokation

genügt demnach nicht dem Anspruch, das soziale Wohl zu maximieren. Soziale Optimalität ist ein hohes Ziel. Wettbewerblich organisierte Märkte dienen

diesem Ziel eher als monopolistische Märkte. Es wäre auch besser, Märkte so zu organisieren, dass die Entscheidungsträger mit Umweltressourcen

verantwortlich umgehen, anstatt die Umwelt mit Schadstoffen zu belasten.

14

2.1.4

Mikroökonomie als Regulierungstheorie

Eine wesentliche Staatsaufgabe besteht darin, Wirtschaft und Gesellschaft so

zu steuern, dass das individuelle Streben der Entscheidungsträger nach Wahrung ihrer Interessen nicht zu sehr in Konflikt mit dem Ziel der Gemeinwohlförderung gerät. Eine Abweichung zwischen Marktgleichgewicht und sozialem

Optimum kann ein staatliches Handeln notwendig machen. Dabei existieren

in der Regel verschiedene Möglichkeiten, die staatliche Aktivität auszugestalten. Dabei kann die Mikroökonomik helfen, indem sie die alternativen

staatlichen Eingriffe einer Prüfung unterzieht, wie die Marktergebnisse selbst.

Staatliche Eingriffe verändern die Restriktionen. Der Einzelne versucht sein

Ziel zu erreichen unter den geänderten Rahmenbedingungen. Der Staat kann

die tatsächliche Auswirkung seiner Regulierungen besser beurteilen, wenn

er bei seiner Prognose eine mikroökonomische Entscheidungs- und Koordinationstheorie verwendet. So können „Risiken und Nebenwirkungen“ abgeschätzt werden. Es wird diejenige Regulierung gewählt, die nach Ablauf der

Anpassungsmechanismen auf individueller und marktlicher Ebene das beste

Ergebnis zeitigt.

3

Der Haushalt

Ein Haushalt ist eine Wirtschaftseinheit, welches

• aus einem oder mehreren Mitglieder besteht (keine juristischen Personen).

• für die gesamte Gemeinschaft einen Wirtschaftsplan aufstellt.

• keine Güter für den Markt, sondern nur für den eigenen Konsum produziert.

Der Prototyp des Haushalts ist die Familie. Meist produzieren sie auch eigene

Güter wie Verpflegungsleistungen, Reinigungsleistungen, Erziehungsleistungen, etc., die alternativ auch am Markt gekauft werden könnten.

Davon zu unterscheiden sind Unternehmen, die stets für den Markt produzieren, der Staat, der überwiegend öffentliche Güter produziert und private

Organisationen ohne Erwerbscharakter wie Vereine, Kirchen, Gewerkschaften, Verbände. Im Allgemeinen handelt es sich bei Letzteren um juristische

15

Personen, die darum keine privaten Haushalte darstellen. Produzieren sie

Güter für den Markt, so sind sie zu den Unternehmen zu rechnen.

Man unterscheidet zwischen autonomen und interaktiven Entscheidungen.

Eine autonomer Entscheider kümmert sich nicht um die Reaktionen seiner

Umwelt, wenn er nicht glaubt, dass diese sein Wohlbefinden merklich beeinflussen werden. Eine Entscheidung ist interaktiv, wenn der Akteur bei seiner

Entscheidung die voraussichtliche Reaktion anderer Akteure berücksichtigt.

Abstimmungsprozesse innerhalb des Haushalts (individuelle oder kollektive

Entscheidungen) werden nicht modelliert (gehört zur Social-Choice-Theorie).

Man betrachtet einen Haushalt, der zu einer gemeinsamen Konsumentscheidung gekommen ist. Die Haushaltsentscheidung betrifft das Angebot an Faktorleistungen und die Nachfrage nach Konsumgütern und Vermögensgegenständen (Aktiva). Das Angebot an Arbeitsleistung stellt die wichtigste Einkommensquelle dar. Daneben gibt es das Angebot an Kapitalleistungen.

Das Einkommen des Haushalts fließt in den Kauf von Konsumgütern oder

wird zur Akkumulation von Vermögen verwendet. Das Einkommen wird auf

Konsum und Ersparnis aufgeteilt. Für die Ersparnis gibt es die Kategorien: Finanzkapital, Humankapital und Sachkapital. Innerhalb dieser Kategorien existieren wiederum viele Anlagealternativen. Darüberhinaus trifft ein

Haushalt natürlich eine Menge weiterer Entscheidungen (Wahl des Ehepartners, des Berufs, des Wohnsitzes, Zahl der Kinder, politische Entscheidungen,

womit der Haushalt über den Umfang und Finanzierung öffentlicher Güter

mitentscheidet, die Umverteilung des Einkommens mit Hilfe des staatlichen

Steuer- und Transfersystems). Werden bestehende Rechtsnormen oder Verhaltensweisen als Handlungsbeschränkungen akzeptiert? Dies führt zur ökonomischen Theorie der Moral. Welche Charaktereigenschaften setzen sich in

gesellschaftlichen Selektionsprozessen am besten durch? Diese an der Evolutionsbiologie entlehnte Fragestellung wird mit den Mitteln der evolutionären

Spieltheorie untersucht. Man unterscheidet Entscheidungen unter Sicherheit

und solche unter Unsicherheit oder Risiko.

3.1

Rationalverhalten

Die Ökonomik bedient sich vor allem des Modells des Rationalverhaltens.

Eine Minimalforderung an rationales Verhalten ist die der Konsistenz. Konsistenz bedeutet, dass, wenn die selbe Auswahlregel auf alle paarweisen Alternativen angewendet wird, die Entscheidung widerspruchsfrei sein muss d.h.

16

es muss eine bestimmte Ordnung entstehen. Konsistentes Verhalten kann auf

die Verfolgung irgendeinen Zieles gerichtet sein. Existiert ein Ziel und ist das

Verhalten kausal abhängig vom Ziel und das Ziel selbst fest und damit unabhängig von einer getroffenen Entscheidung, so spricht man von instrumenteller Rationalität. Ist das Ziel selber Bestandteil des Rationalitätskalküls,

also wird nicht einmal so und ein anderes Mal so entschieden, sondern wenn

ein ganz bestimmtes Ziel gilt, dann spricht man von substanzieller Rationalität. In der Ökonomik wird unterstellt, die Akteure verfolgten das Ziel

der Maximierung ihres eigenen Nutzens. Was den Entscheider im Einzelnen

nützlich ist, bleibt jedoch ihm selbst überlassen (Konsumentensouveränität).

Auf Konkurrenzmärkten kann der Wettbewerbsdruck dazu zwingen, sich eigennützig zu verhalten. Die Eigennutzmaximierung wird von fast allen Theorien der Ökonomik vorausgesetzt. Allerdings, gerade in homogenen Gruppen,

kann es sinnvoll sein uneigennützig dem Anderen gegenüber zu sein (z.B. in

der Familie: wie ich dir, so du mir). Bei marktvermittelten Transaktionen dominiert der Eigennutz. Verursacht der Entscheidungsprozess darüber hinaus

keine Kosten, so spricht man von perfekter Rationalität (keine Kosten der

Informationsbeschaffung). Dies wird auch als unbeschränkte Rationalität bei

vollständiger Information bezeichnet, während beschränkte Rationalität von

unvollständiger Information ausgeht.

3.2

Präferenzordnung

Ein Haushalt muss unter verschiedenen Handlungsalternativen wählen. Er

wählt die, die ihm am meisten Nutzen bietet. Das Befriedigungsniveau oder

der Nutzen wird über eine Präferenzordnung abgebildet. Ein Haushalt wählt

jene Alternative, welche er präferiert und er präferiert jene Alternative, welche ihm den größten Nutzen stiftet. In einer Präferenzordnung unterscheidet

man:

• A ≻ B: A wird gegenüber B präferiert (Präferenzrelation)

• A ∼ B : A ist indifferent zu B (Indifferenzrelation)

• A B: A wird mindestens so gut geschätzt wie B (Präferenz-IndifferenzRelation)

Werden die Alternativen paarweise so verglichen, dass eine Ordnung entsteht,

spricht man von einer Präferenzordnung. Dabei sollte die Wahl unabhängig

17

sein von der angebotenen Alternative. In der experimentellen Ökonomik werden auch Fälle untersucht, bei denen die Wahl zwischen A und B davon abhängt, ob das Individuum sich in A oder B befindet (Ausstattungseffekt (Endowment Effect)). Der realisierte Zustand ist sozusagen ein Referenzpunkt.

Der Endowment Effect ist ein Spezialfall des Anchoring Effekts, bei dem es

einen bestimmten Anker gibt. So könnte ein dritter Zustand als Referenzpunkt dienen. Das Rationalverhalten muss den folgenden Axiomen genügen:

1. dem Axiom der Vollständigkeit

2. dem Axiom der Transitivität

3. dem Axiom der Reflexivität

Die weiteren ergänzenden Annahmen werden getroffen:

4. die Annahme der Nicht-Sättigung („Unersättlichkeit“ )

5. die Annahme der Stetigkeit

6. die Konvexität der Indifferenzkurven

Das sind praktisch die Minimalforderungen an eine Präferenzordnung.

Das Axiom der Vollständigkeit besagt, dass alle Alternativen in Bezug auf

ihre Wünschbarkeit verglichen werden. Resultiert eine Präferenzordnung mit

lauter ≻-Zeichen, so spricht man von einer starken Präferenzordnung. Bei lauter ∼-Zeichen von einer Indifferenzordnung. Bei -Zeichen von einer schwachen Präferenzordnung. Dies soll möglich sein, da der Entscheidungsprozess

keine Ressourcen bindet.

Eine Präferenzordnung ist transitiv, wenn die Entscheidung konsistent ist.

Ist A B und B C, so muss auch A C gelten.

Das Axiom der Reflexivität fordert, dass A A d.h. wird einmal A und

B verglichen und einmal B und A oder A und C, so muss klar erkennbar

sein, dass der Entscheider im ersten Fall A genauso schätzt wie im zweiten

Fall. Meist gibt es auch einen Framing-Effekt, je nachdem wie die Alternativen präsentiert werden (z.B. ein halb-volles oder ein halb-leeres Glas). Meist

resultiert dies aus einem Unterschied zwischen der objektiven Eigenschaft

18

eines Gutes und der Wahrnehmung dieser Eigenschaft durch den Konsumenten. Die Ursache liegt also in einer Begrenztheit der kognitiven Fähigkeiten des Entscheiders. Begrenzte Problemverarbeitungskapazität steht im

Zentrum der psychologischen Ökonomie. Die kognitiven Fähigkeiten können

auch (endogen) modelliert werden. Entscheidungsträger mit schlechten kognitiven Fähigkeiten sind in Wettbewerbsprozessen Objekt der Ausbeutung.

Die Verbesserung der kognitiven Fähigkeiten ist mit Kosten verbunden. Wettbewerbsprozesse führen dann zu einer Verringerung der Differenz zwischen

Wahrnehmung und der objektiven Eigenschaften eines Gutes.

Im einfachen Fall eines Güterbündels aus nur zwei Gütern kann man sehr

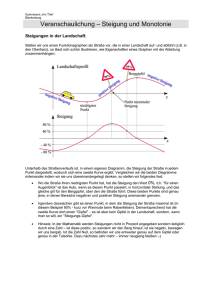

einfach eine grafische Darstellung verwenden.

G u t 2

X

X

(A )

2

A

B

(B )

2

X

X

(A )

1

(B )

1

G u t 1

Die Indifferenzkurve verbindet Güterbündel, die als indifferent zueinander

betrachtet werden. Gilt A ≻ B ≻ C, so muss es eine Mischung zwischen A

und C geben, gegenüber der der Entscheider indifferent ist zu B. Dies wird

sichergestellt durch die Annahme der Stetigkeit d.h. die Güter sind unendlich

teilbar. Damit existiert ein bestimmtes Mischungsverhältnis von A und C,

das genauso geschätzt wird wie B. Damit sind also Sprünge ausgeschlossen.

Die lexikografische Präferenzordnung widerspricht der Annahme der Stetigkeit. Hier gilt:

(A)

(B)

(A)

(B)

(A)

X (A) ≻ X (B) , falls X1 > X1 oder X1 = X1 und X2

(A)

(B)

(A)

(B)

X (A) ∼ X (B) , falls X1 = X1 und X2 = X2 .

19

(B)

> X2

Dort ist nur ein Element in jeder Indifferenzklasse. Das Konzept der Budgetrestriktion, also die feste Aufteilung einer Ausgabensumme auf bestimmte

Verwendungszwecke kann manchmal einer solchen Präferenzordnung folgen

(z.B. an erster Stelle Ernährung, dann Bekleidung, Wohnen, Auto, Unterhaltung, usw.). Die lexikografische Präferenzordnung reduziert die Entscheidungskosten. Bei fehlenden Entscheidungskosten ist sie aber nicht mehr vernünftig.

Die Annahme der Nicht-Sättigung besagt, dass eine größere Menge eines Gutes einer kleineren Menge immer vorgezogen wird. Das bedeutet, dass auf einer Ursprungsgeraden der Nutzen immer weiter ansteigt („Mehr ist besser“ ).

Dies ist hier kein Axiom, da es durchaus Fälle geben könnte, bei denen ab

einer bestimmten Menge eine Sättigung einsetzt. Von einer Sättigung kann

man aber erst sprechen, wenn ein Gut zu einem Preis von null nicht nachgefragt wird, wenn es also auch niemand geschenkt haben will. Ein geschenktes

Gut kann durchaus implizite Kosten haben (Erhaltungs-, Entsorgungskosten). „Mehr ist besser“ gilt also nur für solche Güter, bei denen keine derartigen Kosten mit der Annahme eines Geschenks verbunden sind. Erst die

Annahme der Nicht-Sättigung erlaubt die Anwendung einfacher mathematischer Methoden zur Auffindung eines Maximums. Situationen, in denen es

tatsächlich zu einer Sättigung kommt, dürften sehr selten sein. Die Annahme

der Nicht-Sättigung bedeutet auch, dass die Indifferenzkurve eine negative

Steigung hat.

G u t 2

B

A

G u t 1

20

Indifferent zu A kann der Konsument nur sein in den schraffierten Gebieten,

da bei einer größeren oder kleineren Menge der beiden Güter eine starke Präferenzrelation besteht.

Aus der Annahme der Stetigkeit folgt nun, dass ein bestimmter Punkt wie B

indifferent sein muss zu A. Allerdings kann die Indifferenzkurve konkav, konvex oder sogar linear sein. Die Annahme der Konvexität der Indifferenzkurve,

die zusätzlich getroffen wird, besagt, dass gemischte Güterbündel gegenüber

einseitigen Güterbündeln präferiert werden. Dann muss die Indifferenzkurve konvex sein, da aufgrund der Nicht-Sättigung weiter nordöstlich liegende

Güterbündel vorgezogen werden.

G u t 2

A

D

C

E

B

G u t 1

C enthält k Anteile von A und (1 − k) Anteile von B (0 ≤ k ≤ 1) und wird

gegenüber D oder E vorgezogen. Wäre die Indifferenzkurve konkav, so würde

das Gegenteil gelten.

Die Steigung der Indifferenzkurve gibt die marginale Änderung an bei einer

Substitution von Gut 2 durch Gut 1. Da die Kurve konvex ist, wird diese

Grenzrate der Substitution des Gutes 2 durch das Gut 1 immer kleiner. Der

Konsument ist also, wenn er viel von Gut 2 besitzt, eher bereit auf Gut 2 zu

verzichten, um eine zusätzliche Einheit von Gut 1 zu bekommen, als wenn er

wenig von Gut 2 besitzt. Das Austauschverhältnis

lim∆X1 →0

∆X2

∆X1

(1)

21

ist negativ und wird als Grenzrate der Substitution GRS(2, 1) des Gutes

2 durch das Gut 1 bezeichnet. GRS(2, 1) wird dabei allerdings als positiv

angenommen d.h.

GRS(2, 1) = −lim∆X1 →0

∆X2

∆X1

(2)

Wird das Gut 2 als Zahlungsmittel angesehen, so beschreibt die GRS die

marginale Zahlungsbereitschaft für das Gut 1. Je schwieriger diese Substitution ist d.h. je mehr Gut 1 der Konsument bekommen will, um eine Einheit

von Gut 2 zu substituieren, desto stärker die Krümmung. Ein Maß für die

Krümmung ist die Substitutionselastizität

∆v

v

ǫsub (2, 1) = lim∆X1 →0 ∆GRS

mit v =

GRS

X2

X1

und ∆v = vneu −valt (3)

Die Grenzrate der Substitution und das Verhältnis, in welchem die beiden

Gütermengen nachgefragt werden, ändern sich stets in die selbe Richtung.

Aufgrund der Krümmung nimmt die GRS aber stärker ab als v d.h. die

Änderung der Winkel βi ist stärker als die der Winkel αi .

G u t 2

b

a

1

1

b

a

2

2

G u t 1

Je kleiner also ǫsub (2, 1), desto stärker ist die Indifferenzkurve gekrümmt.

Wäre die Kurve ein Gerade, so würde ǫsub → ∞ gelten, da ∆GRS = 0

im Nenner. Hätte die Indifferenzkurve einen L-förmigen Verlauf, so wäre die

Substitutionselastizität null, da auf der waagrechten Gerade vom Knickpunkt

ausgehend nach rechts GRS = 0 gelten würde, da ∆X2 = 0 ist. Per Definitionem gilt dann auch ǫsub (2, 1) = 0.

22

Eine wichtige Folgerung des Transitivitätsaxioms und der Annahme der NichtSättigung ist, dass sich Indifferenzkurven nicht schneiden dürfen.

G u t 2

B

C

A

Das Güterbündel C enthält mehr von Gut 1 als das Güterbündel B. Beide

liegen jeweils auf Indifferenzkurven mit A. Da C B vorgezogen wird, ist

das Transitivitätsaxiom verletzt, denn A wäre nicht mehr indifferent zu sich

selbst. Im Prinzip muss man sich eine Schar an Indifferenzkurven denken,

die aufgrund der Annahme der Stetigkeit beliebig eng aneinander liegen.

Auf der Ursprungsgeraden nach Nordosten nimmt der Nutzen immer weiter

zu. Dies ist eine Folge des Vollständigkeitsaxioms und der Annahme der

Unersättlichkeit.

G u t 2

U rsp ru n g sg e ra d e

In d iffe re n z k u rv e n

G u t 1

23

3.3

Nutzen und Nutzenfunktionen

Nach Jeremy Bentham (1748-1832) ist der Nutzen kardinal messbar. Der

gesellschaftliche Nutzen ergibt sich also auch über die Summe der individuellen Nutzen. Da der Nutzen verschiedener Individuen in der gleichen Einheit

gemessen wird, sind die Nutzen unterschiedlicher Individuen auch interpersonell vergleichbar. Darauf aufbauend hat Gossen (1810-1858) zwei zentrale

Aussagen formuliert:

1. Gossen’sches Gesetz: Mit zunehmendem Konsum nimmt der Nutzen,

den die letzte konsumierte Einheit eines Gutes stiftet, ab.

2. Gossen’sches Gesetz: Ein Konsument, der seinen Nutzen maximieren

möchte, wird seine Konsumentscheidung in der Weise auf die verschiedenen Konsumgüter verteilen, dass der Grenznutzen der letzten Geldeinheit in allen Verwendungen gleich ist.

Später ging man dazu über, Nutzen als ordinal messbare Größe zu betrachten. Damit gibt es keine gemeinsame Einheit des Nutzens. Damit ist das

1. Gossen’sche Gesetz nicht ableitbar. Das 2. Gossen’sche Gesetz behält

jedoch weiterhin seine Gültigkeit. Durch die ordinale Messbarkeit ist ein Vergleich zwischen verschiedenen Individuen (interpersonell) und sogar in Bezug

auf verschiedene Entscheidungen für Güter bei einem einzigen Individuum

(intrapersonell) nicht möglich.

Nutzen ist die Bedürfnisbefriedigung, die ein Güterbündel stiftet. Mit einer Nutzenfunktion U(X) ist man in der Lage, den verschiedenen Güterbündeln eine Rangordnung zu geben. Die Nutzenzahlen sind gleich, wenn

der Konsument indifferent ist zwischen zwei Güterbündeln (d.h. U(X (A) ) =

U(X (B) ), wenn X (A) ∼ X (B) ) und unterschiedlich, wenn eine starke Präferenzrelation besteht (d.h. U(X (A) ) > U(X (B) ), wenn X (A) ≻ X (B) ). Da nur

eine Rangordnung gebildet wird, kann die selbe Präferenzordnung durch unendlich viele unterschiedliche Nutzenfunktionen ausgedrückt werden. Somit

führt eine streng monoton steigende Transformation F (F ′ > 0) wieder zu

einer Nutzenfunktion V (X) = F (U(X)), die die selbe Rangordnung beschreiben kann. Jede Präferenzordnung, die den Rationalitätsaxiomen und der Stetigkeitsannahme genügt, kann durch eine ordinale Nutzenfunktion dargestellt

werden. Durch die Stetigkeitsannahme wird die Anwendung vergleichsweise

einfacher mathematischer Optimierungsverfahren möglich. Nutzenfunktionen

24

mit Knicken sind also nicht erlaubt, da die links- und rechtsseitigen Ableitungen nicht übereinstimmen. Ebenso wenig solche mit Sprüngen, da sie nicht

stetig sind.

Eine Kontur einer Funktion besitzt einen konstanten Funktionswert. Bei der

Nutzenfunktion ist die Kontur eine Indifferenzkurve

(4)

U(X1 , X2 ) = Ū ,

also die Menge an Güterbündeln mit konstantem Nutzen. Die partielle Ableitung der Nutzenfunktion ergibt im 2-Güter-Fall:

dU =

∂U

∂U

dX1 +

dX2 = U1 dX1 + U2 dX2 .

∂X1

∂X2

(5)

U1 oder U2 ist die Änderung des Nutzens bei einer marginalen Änderung der

Menge eines Gutes, also der Grenznutzen. Wegen der Annahme der Nichtsättigung ist dieser Grenznutzen stets positiv. Für die Indifferenzkurve gilt

dU = 0, also:

GRS(2, 1) = −

dX2

U1

=

.

dX1

U2

(6)

Wird eine streng monoton steigende Transformation der Nutzenfunktion betrachtet, so bleibt das Vorzeichen des Grenznutzens erhalten:

(7)

V = F (U) → V1 = F ′ U1 .

Für die zweite Ableitung gilt:

V11 = F ′′ U12 + F ′ U11 .

(8)

Somit ist das Vorzeichen der Änderung des Grenznutzens nicht invariant.

Aussagen über die Änderung des Grenznutzens, wie in der kardinalen Nutzentheorie möglich, sind also in der ordinalen Nutzentheorie nicht erlaubt.

Das 1. Gossen’sche Gesetz vom abnehmenden Grenznutzen ist also nicht

aus der Definition der Nutzenfunktion ableitbar. Für die Grenzrate der Substitution gilt aber (2. Gossen’sches Gesetz):

GRS(2, 1) =

V1

F ′ U1

U1

= ′

=

.

V2

F U2

U2

25

(9)

3.4

Die Budgetrestriktion

Der Haushalt kann nicht beliebige Güterbündel wählen. Er ist seiner Budgetrestriktion unterworfen, die die Geldsumme beschränkt, die dem Haushalt

zum Kauf der von ihm begehrten Güter in der betrachteten Periode zur Verfügung steht. Das Konsumbudget und die Güterpreise sind für den Haushalt

exogen gegeben. Die Güterbündel kann er im Rahmen seiner Budgetbeschränkung frei wählen. Sie dürfen allerdings nicht negativ sein, d.h. er kann keine

Güter verkaufen. Wird mit Pi der Preis eines Gutes Xi bezeichnet, so lautet

die Budgetrestriktion:

(10)

B = P 1 X1 + P 2 X2 + . . . + P n Xn .

Für den 2-Güter-Fall lässt sich diese Gleichung umformen zu:

X2 =

1

P1

B−

X1 .

P2

P2

G u t 2

(11)

P

B

2

B

P

1

G u t 1

Diese Gerade heißt Budgetgerade mit der entsprechenden Steigung:

dX2

P1

=−

.

dX1

P2

(12)

Die Achsenabschnitts-Form dieser Gleichung lautet:

X1

B

P1

+

X2

B

P2

(13)

=1

26

mit den Achsenabschnitten

B

P1

und

B

.

P2

Das Preisverhältnis oder die Steigung der Budgetgeraden gibt das Austauschverhältnis der Güter am Markt an. Der Differentialquotient:

dX2

P1

=−

dX1

P2

(14)

besagt, dass bei einer Preisrelation PP12 der Konsument PP12 Einheiten von Gut

1 hergeben muss, um eine Einheit von Gut 2 zu bekommen. Bei Änderung

des Budgets wird die Budgetgerade verlagert.

G u t 2

B

P

2

B

P

B < B

2

P

B

B

P

1

1

G u t 1

Bei Änderung der Preise ändern sich nur die entsprechenden Achsenabschnitte.

G u t 2

P

B

2

P 1> P

B

B

P

1

1

27

P

1

G u t 1

3.5

Entscheidung des Haushalts

Der Konsument befindet sich im individuellen Gleichgewicht, wenn er das gegebene Budget derart auf die verschiedenen Güter aufteilt, dass sein Nutzen

maximal wird. Ein Akteur ist im Gleichgewicht, wenn die Wahl optimal ist,

d.h. eine Revision seiner Entscheidung die Lage des Akteurs nicht verbessern

könnte. Es stellt sich heraus, dass die Wahl optimal ist, wenn das Austauschverhältnis am Markt (Preisverhältnis, Steigung der Budgetgeraden) mit der

Steigung der Indifferenzkurve übereinstimmt.

G u t 2

B

A

C

D

U 2

U 1

U 3

G u t 1

Die schraffierten Bereiche kan der Konsument mit seinem gegebenen Budget

nicht erreichen (Punkt D scheidet aus). Der Punkt, der ihm den größten Nutzen stiftet ist dort, wo er die Indifferenzkurve mit der höchsten Nutzenzahl

gerade noch tangiert. Ein Güterbündel wie A wäre nicht optimal, da dieser

Punkt zwar erreichbar ist, aber der Konsument sich mehr leisten könnte. Der

Punkt B, wo die Budgetgerade eine Indifferenzkurve lediglich schneidet, ist

auch nicht optimal, da das objektive Tauschverhältnis am Markt (Steigung

der Budgetgeraden) geringer ist als das subjektive Tauschverhältnis. Es wäre

ihm also von Vorteil mehr von Gut 2 gegen Gut 1 einzutauschen, da er damit

Gewinn macht. Erst dort, wo das Preisverhältnis am Markt mit der Steigung

der Indifferenzkurve übereinstimmt, herrscht ein Gleichgewicht. Dies ist im

Punkt C gegeben. Wegen der strikten Konvexität der Indifferenzkurven kann

es keine Güterbündel geben, welche für die Haushalt erreichbar sind und welche besser als C sind. Somit kann es auch keine lokalen Minima geben wie in

der folgenden Zeichnung.

28

G u t 2

A

C

U 1

U 2

G u t 1

Wird die Annahme der Unersättlichkeit nicht gemacht, so würde ab einer bestimmten Indifferenzkurve der Nutzen wieder abfallen. Dort gäbe es keine eindeutige Lösung und ein mathematisches Optimierungsverfahren wäre nicht

anwendbar. Mathematisch lässt sich dieses Problem durch ein LagrangeVerfahren lösen. Dazu betrachten wir die Nutzenfunktion

U = U(X1 , X2 , . . . , Xn ) → Max

(15)

unter der Nebenbedingung B = P1 X1 +P2 X2 +. . .+Pn Xn . Die LagrangeFunktion lautet dann:

Λ = U(X1 , X2 , . . . , Xn ) + λ [B − P1 X1 − P2 X2 − . . . − Pn Xn ] .

(16)

Die Ableitung nach den unabhängigen Variablen Xi und nach λ und deren

Nullsetzen (Auffinden eines Extremums) ergibt:

Ui − λ Pi = 0 ,

B − P 1 X1 − P 2 X2 − . . . − P n Xn = 0 .

(17)

(18)

Die Stetigkeit und die Annahme der Konvexität der Indifferenzkurven ist

fundamental für die Anwendung des Lagrange-Verfahrens. Als Ergebnis

erhält man:

1. Im Optimum ist das Preisverhältnis gleich dem Verhältnis der Grenznutzen:

Pi

Ui

=

.

Uj

Pj

(19)

29

2. Im Optimum ist der Nutzen einer marginalen Ausgabeeinheit in allen

Verwendungen gleich.

λ=

Ui

Uj

=

.

Pi

Pj

(20)

(siehe 2. Gossen’sches Gesetz).

3. Im Optimum ist die Grenzrate der Substitution des Gutes i durch das

Gut j gleich dem reziproken Preisverhältnis dieser beiden Güter:

GRS(i, j) = −

dXi

Pj

=

.

dXj

Pi

(21)

Ui

Pi

stellt den Nutzen einer marginalen Ausgabeeinheit dar,

1

die eine Geldeinheit bewirkt ( ist gerade die Menge des Gutes i, die

Pi

man für eine Geldeinheit erhält). Damit bezeichnet λ den Grenznutzen

des Geldes und dieser Grenznutzen des Geldes ist im Optimum in allen

Verwendungen gleich.

Der Quotient

4. Im Optimum ist der Preis eines Gutes Pi proportional zu dem Grenznutzen Ui dieses Gutes:

Pi =

1

Ui .

λ

(22)

Die Vorstellung, Haushalte würden in einer derartigen Entscheidungssituation einen Nutzen unter einer Nebenbedingung maximieren, stellt im Grunde

ein Modell dar und zwar ein Modell des Präferenzmodells. Ob Haushalte

oder andere Akteure sich tatsächlich so verhalten, wie es das Nutzenmaximierungsmodell suggeriert, mag dahingestellt sein. Sie verhalten sich aber

oft so, als ob dies der Fall wäre. Man bezeichnet die ordinale Nutzentheorie

deshalb auch als eine „als ob“ -Theorie.

3.6

Autonome Entscheidungen unter Unsicherheit

Von der Entscheidung unter Sicherheit unterscheidet sich die Entscheidung

unter Unsicherheit dadurch, dass der Zustand der Welt (ex ante) nicht bekannt ist d.h. einer Handlungsalternative ist nicht unbedingt ein bestimmtes

30

Ergebnis zugeordnet, sondern das Ergebnis der Entscheidung ist mit einer

gewissen Eintrittswahrscheinlichkeit behaftet. Ist diese Entrittswahrscheinlichkeit bekannt, so spricht man von einer Entscheidung unter Risiko, sonst

von einer Entscheidung unter Ungewissheit. Meist treten subjektive Erwartungen an die Stelle objektiver Wahrscheinlichkeiten, da letztere schwierig

zu bestimmen sind.

3.6.1

Entscheidung unter Risiko

Hier arbeiten wir mit so genannten Prospekten, die aus bestimmten Zuständen der Welt Y = [Y1 , Y2 , . . . , Yn ] mit dazu gehörigen Wahrscheinlichkeiten

w = [w1 , w2 , . . . , wn ] bestehen. Ein Prospekt hat die Form:

(23)

{P P } = [w, Y ] .

Der Erwartungswert eines Prospekts ergibt sich durch:

(24)

E(Y ) = w1 Y1 + w2 Y2 + . . . + wn Yn .

Die Wahrscheinlichkeit erfüllt wie gewohnt die folgenden Axiome der Wahrscheinlichkeitsrechnung:

1. Die Ereignisse schließen sich gegenseitig aus

2. Ein Ereignis muss eintreten:

Pn

i=1 wi

=1

3. Die Wahrscheinlichkeiten sind positiv: 0 ≤ wi ≤ 1

Der Zustand der Welt ist nicht beeinflussbar. Er ist durch Variablen bestimmt, die exogen sind. Allerdings seien die verschiedenen Zustände der

Welt endlich. Das Entscheidungsproblem eines Akteurs unter Risiko lässt

sich als Wahl zwischen verschiedenen Prospekten auffassen.

Ein Standardprospekt besteht aus zwei Zuständen der Welt, nämlich Y o

(o=oben) für den höchsten Ertrag und Y u (u=unten) für den niedrigsten

Ertrag. Mit der Wahrscheinlichkeit w tritt Y o ein und mit der Wahrscheinlichkeit (1 − w) entsprechend Y u .

Der Nutzen, der einem bestimmten Zustand der Welt zugeordnet ist, wird

durch eine Erwartungsnutzenfunktion bestimmt. Im Gegensatz zur ordinalen

31

Nutzentheorie bei Entscheidungen unter Sicherheit, besitzt die Erwartungsnutzenfunktion teilweise kardinale Eigenschaften. Zur Ableitung der Erwartungsnutzenfunktion werden jetzt folgende fünf Axiome benötigt:

Axiom 1: Die Präferenzordnung über Prospekte ist vollständig, transitiv und

reflexiv (entspricht Axiomen 1-3 der Entscheidungstheorie unter Sicherheit)

Axiom 2: Die Präferenz steigt mit zunehmender Wahrscheinlichkeit des Eintretens von Y o (entspricht der Annahme der Nichtsättigung)

Axiom 3: Zu jedem Prospekt existiert ein eindeutiger, äquivalenter Standardprospekt (entspricht der Annahme der Stetigkeit)

Axiom 4: Zu jedem einfachen Prospekt existiert ein kumulativer Prospekt,

dessen Erträge wiederum die Form von Standardprospekten haben. (d.h. das

Ergebnis ist nicht unbedingt geldwert, sondern kann wieder aus einzelnen

Prospekten bestehen. Beispiel: Der Gewinn einer Lotterie kann selbst wieder

in einem Lotterielos bestehen.) Das bedeutet, der Konsument unterliegt keiner „Risikoillusion“.

Axiom 5: Die Wahl zwischen zwei Prospekten ist unabhängig davon, ob der

Ertrag ex post sicher ist oder ob er in Form äquivalenter Prospekte anfällt

(Unabhängigkeitsaxiom). (Beispiel: Der sichere Ertrag von Prospekt {P P1 }

sei 70e , bei {P P2 } seien es 100e . Kann ein Konsument einen erwarteten

sicheren Ertrag von 0.4 · 70e +0.6 · 100e wählen, so ist er auch indifferent

gegenüber dem kumulierten Prospekt 0.4 · {P P1 } + 0.6 · {P P2 }, da dies für

ihn gleichwertig zu dem entsprechenden sicheren Ertrag ist.)

Um daraus eine Erwartungsnutzenfunktion V (Y ) abzuleiten, bedient man

sich einem Standardprospekt {P } = [w, Y u , Y o ] und setzt willkürlich V (Y u ) =

0 und V (Y o ) = 1. Nun variiert man die Wahrscheinlichkeit w in dem Standardprospekt (gedanklich) so lange, bis Indifferenz zwischen einem sicheren

Ertrag und dem Standardprospekt erreicht ist. Diesem Ertrag wird der erwartete Nutzen des Standardprospekts als Nutzenzahl zugeordnet. Für ein

beliebiges Prospekt {P P } = [w1 , w2 , . . . , wn , Y1 , Y2, . . . , Yn ] sei Yn dem höchsten Ertrag und Y1 dem niedrigsten Ertrag zugeordnet. Um die Nutzenzahlen

zwischen den gegebenen oberen und unteren Grenzwerten zu ermitteln, wird

32

nun die Wahrscheinlichkeit ws gesucht, für die

V (Ys ) = ws V (Yn ) + (1 − ws ) V (Y1 ) = ws

(25)

gilt. Die Nutzenzahl, welche einer Entscheidung einen sicheren Geldbetrag Ys

zuordnet, ist also identisch mit der Wahrscheinlichkeit ws für einen Gewinn

in einer äquivalenten Lotterie. Die Funktion V = V (Ys ) = ws wird als v.

Neumann-Morgenstern- oder als Erwartungsnutzenfunktion bezeichnet.

Insofern ist die Erwartungsnutzenfunktion kardinal. Aus diesem Grund ist

V (Y ) nicht invariant bei einer beliebigen streng monoton steigenden Transformation, sondern nur bei einer linear steigenden Transformation, die relative Abstände unverändert lässt. Allein die Einheit, die willkürlich durch

V (Y u ) = 0 und Y (Y o ) = 1 festgelegt wurde, ist beliebig.

Der Konsument hat nun die Wahl zwischen verschiedenen Prospekten. In

jedem dieser Prospekte werden die möglichen Erträge durch die zugehörigen

Nutzenzahlen ersetzt. Dann kann für jedes Prospekt der Erwartungswert der

Nutzenzahlen oder kurz der erwartete Nutzen ermittelt werden. Der Entscheider wählt nun den Prospekt mit dem höchsten erwarteten Nutzen.

3.6.2

Eigenschaften der Erwartungsnutzenfunktion

Die Erwartungsnutzenfunktion steigt mit steigenden sicheren Erträgen Yi .

Sie ist definiert innerhalb der gegebenen Grenzen V (Yn ) und V (Y1 ). Die Erwartungsnutzenfunktion ist eindeutig definiert, sobald dem niedrigsten und

dem höchsten möglichen Ertrag bestimmte Nutzenzahlen zugeordnet sind.

Außerdem sei die Erwartungsnutzenfunktion zweimal differenzierbar. V ′ (Y )

wird als Grenznutzen des Ertrages bezeichnet. V ′′ (Y ) ist entsprechend die

marginale Änderung des Grenznutzens des Ertrages. Da die Funktion nur

invariant gegenüber linear steigenden Funktionen ist und diese die Form

(Krümmung) der Erwartungsnutzenfunktion unverändert lässt, kann sie sowohl konvex, konkav als auch linear verlaufen. Die Krümmung der Erwartungsnutzenfunktion ist definiert dadurch, ob der Konsument risikofreudig,

risikoneutral oder risikoscheu ist. Dies bestimmt sich über den sicheren Ertrag

eines Prospekts Ys (Sicherheitsäquivalent). Ist dieser sichere Ertrag kleiner

P

als der Erwartungswert des Prospekts E(Y ) = ni=1 wi Yi, dann ist der Konsument risikoscheu d.h. der Konsument wird eher einen sicheren Ertrag Ys

annehmen, auch wenn er im Fall des Risikos unter Umständen einen höheren

33

Ertrag realisieren könnte. Man kann leicht zeigen, dass dies mit einer konkaven Erwartungsnutzenfunktion korrespondiert. Nehmen wir einen Standardprospekt {P P } = [w, Y1, Y2 ]. Der Erwartungswert von {P P } sei:

(26)

E(Y ) = w Y2 + (1 − w) Y1 .

Je nach Erwartungsnutzen sei

(27)

Ys ∼ {P P }

d.h. der Konsument ist indifferent zwischen einem sicheren Ertrag Ys und dem

Standardprospekt {P P }. Ys wird auch als Sicherheitsäquivalent bezeichnet.

Aufgrund der Axiome 1-5 gilt aber:

(28)

V (Ys ) = w V (Y2 ) + (1 − w) V (Y1 ) = E(V (Y )) .

Gilt nun Ys < E(Y ), so ist der Konsument risikoscheu, da Ys geringer ist als

der Erwartungswert von {P P }. Wird nun der Nutzen ermittelt, so gilt dann

auch:

V (Ys ) = E(V (Y )) = w V (Y2 ) + (1 − w) V (Y1 )

< V (w Y2 + (1 − w) Y1) = V (E(Y ))

(29)

und dies bedeutet die Konkavität der Erwartungsnutzenfunktion.

N u tz e n

V (Y

)

2

V (E (Y ))

V ( Y s) = E ( V ( Y ) )

V (Y

1

F (Y ) = w V (Y

V (Y )

2

) + (1 -w ) V (Y

1

)

)

Y

1

Y

s

E (Y )

Y

2

E rtra g

Abbildung 1: Form der Erwartungsnutzenfunktion bei Risikoscheu

34

Bei Risikofreude würde gelten Ys > E(Y ) oder

V (Ys ) = E(V (Y )) = w V (Y2 ) + (1 − w) V (Y1 ) > V (E(Y )).

(30)

Dann wäre die Erwartungsnutzenfunktion konvex, da die Verbindungsgerade

F (Y ) oberhalb der Erwartungsnutzenfunktion V (Y ) verläuft.

V (Y

N u tz e n

V (Y )

)

2

F (Y ) = w V (Y

2

) + (1 -w ) V (Y

1

)

V ( Y s) = E ( V ( Y ) )

V (E (Y ))

V (Y

1

)

Y

1

E (Y ) Y

s

Y

2

E rtra g

Abbildung 2: Form der Erwartungsnutzenfunktion bei Risikofreude

Bei Risikoneutralität gilt schließlich Ys = E(Y ) oder

V (Ys ) = E(V (Y )) = w V (Y2 ) + (1 − w) V (Y1 ) = V (E(Y )) .

(31)

Dann wäre die Funktion V (Y ) eine Gerade.

Die so genannte Risikoprämie ist R = E(Y ) − Ys . Für einen risikoscheuen

Konsumenten ist R > 0 d.h. der Konsument ließe sich dazu bewegen, dann

den Standardprospekt {P P } zu wählen, wenn ihm als Ausgleich eine bestimmte Prämie R gezahlt würde, sonst bliebe er bei dem sicheren Ertrag Ys .

Für Risikofreude ist R negativ. Bei Risikoneutralität gilt entsprechend R = 0.

Um das Risikoverhalten genauer zu charakterisieren kann der so genannte

Arrow-Pratt-Koeffizient der absoluten Risikoaversion verwendet werden.

Er berechnet sich durch:

V ′′ (Y )

A(Y ) = − ′

.

V (Y )

(32)

35

N u tz e n

V (Y

)

2

F (Y ) = V (Y )

V ( Y s) = V ( E ( Y ) ) = E ( V ( Y ) )

V (Y

1

)

Y

E (Y )= Y

1

s

Y

2

E rtra g

Abbildung 3: Form der Erwartungsnutzenfunktion bei Risikoneutralität

Ist V ′′ (Y ) > 0 (Konvexität), dann ist A(Y ) negativ, da V ′ (Y ) > 0 immer

gilt (steigende Nutzenzahlen bei steigenden Erträgen). Bei Risikoscheu wird

A(Y ) > 0, bei Risikoneutralität entsprechend A(Y ) = 0. A(Y ) ist unabhängig von der speziellen Form einer Nutzenfunktion unter Betrachtung linear

steigender Transformationen. Mit Hilfe dieses Koeffizienten lässt sich folgende Approximation für die Risikoprämie angeben:

R∼−

1 V ′′ (Y ) 2 1

σ = A(Y ) σ 2 ,

′

2 V (Y )

2

(33)

wobei σ 2 die Varianz des Ertrages ist. Da A′ (Y ) variieren kann, kann R

mit steigendem Y steigen, sinken oder konstant bleiben. Linear steigende

Transformationen lassen A unverändert. Da A(Y) von der Wahl der Einheiten

abhängig ist, kann man den dimensionslosen Arrow-Pratt-Koeffizienten

der relativen Risikoaversion

A(Y )

(34)

Y

verwenden, indem wir durch Y dividieren. Zusammenfassend gestatten die

zu Grunde liegenden Axiome, dass wir bestimmte Annahmen über die Krümmung der Erwartungsnutzenfunktion machen können, da diese invariant gegenüber zulässigen Transformationen der Nutzenfunktion sind. Bei einer ordinalen Nutzentheorie ist dies nicht möglich. Hier musste die Krümmung der

Indifferenzkurven a priori als konvex vorausgesetzt werden aufgrund einer

sinkenden Grenzrate der Substitution und der Präferenz gemischter Güterbündel gegenüber einseitigen Güterbündeln.

Ar (Y ) =

36

3.6.3

Die Indifferenzkurve der Erwartungsnutzenfunktion

Der Erwartungsnutzen sei gegeben durch:

E(V ) = w V (Y1 ) + (1 − w) V (Y2 ) ,

(35)

wenn w die Wahrscheinlichkeit für das Eintreten von Zustand 1, (1 − w) entsprechend die Wahrscheinlichkeit für das Eintreten von Zustand 2 bezeichnet.

Der Erwartungsnutzen ist konstant auf einer Indifferenzkurve:

dE(V ) = w V ′ (Y1 )dY1 + (1 − w) V ′ (Y2 ) dY2 = 0 .

(36)

Die Indifferenzkurve muss also die Steigung haben:

dY2

w Y ′ (Y1 )

=−

.

dY1

(1 − w) V ′ (Y2 )

(37)

dY2

Das Verhältnis dY

gibt an, auf welche Reduzierung des Ertrages Y2 der Ak1

teur zu verzichten bereit ist, falls der Ertrag Y1 um eine Einheit steigt. Verschiedene Erträge Y1 , Y2 gehören aber zu unterschiedlichen Prospekten. Also

(2)

(2)

2

gibt dY

die Grenzrate der Substitution eines Prospekts {P P2 } = [w, Y1 , Y2 ]

dY1

(1)

(1)

durch ein Prospekt {P P1 } = [w, Y1 , Y2 ] an. Auf der 45◦ -Geraden gilt immer Y1 = Y2 , also muss dort auch der Nutzen für beide Zustände gleich sein

(V (Y1 ) = V (Y2 )) und damit auch die marginale Änderung des Nutzens also

der Grenznutzen (V ′ (Y1 ) = V ′ (Y2 )). Im Schnittpunkt mit der 45◦ -Geraden

−w

muss die Indifferenzkurve daher die Steigung (1−w)

besitzen. Auf der 45◦ Geraden liegen alle Güterbündel, dessen Erträge im Zustand 1 und Zustand

2 identisch sind. Da ein Güterbündel genauso geschätzt wird wie sein Sicherheitsäquivalent d.h. Ys ∼ {P P } und das Sicherheitsäquivalent unabhängig

vom Zustand der Welt ist, gibt der Schnittpunkt der Indifferenzkurve mit

der 45◦ -Geraden immer das Sicherheitsäquivalent des entsprechenden Güterbündels an. Weiter nordöstlich liegende Güterbündel besitzen somit ein

größeres Sicherheitsäquivalent und werden mehr geschätzt. Je wahrscheinlicher der Zustand 1, desto größer ist w. Damit nimmt die Steigung der

Indifferenzkurve im Schnittpunkt mit der 45◦ -Geraden zu, da die Steigung

der Indifferenzkurve zunimmt. Die Indifferenzkurve ist streng konvex, da die

Erwartungsnutzenfunktion bei Risikoscheu streng konkav ist. Im Diagramm

ergibt sich die Risikoprämie R = E(Y ) − Ys wie folgt:

37

E rtra g im

Z u s ta n d 2

P P

Y

Y

2

P P

(5 )

s

Y

4 5 o

(4 )

s

P P

s

Y

s

P P

5

4

P P

3

1

= E ( Y (1 ))

Y s(4 )= E ( Y (2 ))

Y

s

(5 )

E rtra g im

Z u s ta n d 1

Der Erwartungswert lautet:

(38)

E(Y ) = w Y1 + (1 − w) Y2 .

Folglich hat die Gerade, auf der alle Güterbündel mit gleichem Erwartungswert liegen, die Steigung:

dY2

−w

=

,

dY1

(1 − w)

(39)

da d(E(Y )) = w dY1 + (1 − w) dY2 = 0.

Dies ist die gleiche Steigung wie die der Indifferenzkurve im Schnittpunkt

mit der 45◦ -Geraden. Das Prospekt {P P4 } hat somit den gleichen Erwartungswert wie {P P2 }. Das Sicherheitsäquivalent von {P P4} enspricht also

E(Y (2) ). Ebenso entspricht das Sicherheitsäquivalent von {P P5} gleich dem

Erwartungswert E(Y (1) ) von {P P1}.

Folglich lautet die Risikoprämie von {P P2}:

R(2) = E(Y (2) ) − Ys(2) = Ys(4) − Ys(2) = Ys(4) − Ys ,

(40)

da {P P2} und {P P3 } das selbe Sicherheitsäquivalent haben, weil sie auf

der selben Indifferenzkurve liegen. Anhand der Indifferenzkurve lässt sich

38

auch ableiten, dass gemischte Güterbündel (Gerade z.B. zwischen {P P2 }

und {P P1}) gegenüber einem reinen oder einseitigen Güterbündel vorgezogen

werden, da das Prospekt {P Pg } mit der Definition:

(g)

(g)

{P Pg } = [Y1 , Y2 ] = k{P P1} + (1 − k) {P P2}

0≤k≤1

(41)

weiter nordöstlich liegt als {P P3 }. Dies bedeutet eine Präferenz für Diversifikation.

3.6.4

Beispiel 1: Die Wahl der optimalen Deckungssumme bei einem Versicherungsvertrag

Ein Unternehmer schließe einen Vertrag ab über die Errichtung eines Hauses.

Wird es rechtzeitig fertig (Zustand der Welt 1), bekommt er den Verdienst

Y . Schafft der Unternehmer es nicht rechtzeitig (Zustand der Welt 2), so

muss er eine Konventionalstrafe in der Höhe von S zahlen, so dass der Verdienst Y − S verbleibt. Er kann nun eine Versicherung abschließen, um sich

gegen den Verdienstausfall abzusichern. Dazu kann er eine bestimmte Deckungssumme D wählen, die er im Zustand 2 zusätzlich erhält. Einen Teil

der Deckungssumme mit dem Prozentsatz P muss er allerdings als Prämie

zahlen, so dass ihm die folgenden Möglichkeiten gegeben sind:

Ohne Versicherung:

(a)

(a)

Y1 = Y

Y2 = Y − S

Mit Versicherung:

Y1 = Y − P D

Y2 = Y − S − P D + D = Y − S + (1 − P ) D

Im zweiten allgemeineren Fall sind alle Möglichkeiten beinhaltet. Entweder

keine Versicherung (D = 0), volle Absicherung (D = S) oder teilweise Absicherung (0 ≤ D ≤ S). Wird Y1 nach D aufgelöst und in Y2 eingesetzt, so

erhält man die Geradengleichung:

(1 − P ) Y1 + P Y2 = Y − P S .

(42)

dY2

(1 − P )

=−

.

dY1

P

(43)

Dies kann man als eine Bugetgerade interpretieren, wobei das Budget B

durch Y − P S gegeben sei. Die Budgetgerade hat die Steigung:

39

Dargestellt im Koordinatenkreuz ergibt sich:

E rtra g im

(Y -P S )

P

Y -P D

Y -S

Z u s ta n d 2

4 5 o

b (D = S )

0 < D < S

a (D = 0 )

E rtra g im

Y -P D

Y

Z u s ta n d 1

(Y -P S )

(1 -P )

Nur der Bereich zwischen dem Punkt a (keine Versicherung) und dem Punkt

b (volle Absicherung) ist praktisch relevant. Der Unternehmer kann zwar

auch Punkte jenseits von b wählen, diese Punkte sind aber praktisch gesehen

uninteressant.

Der Erwartungswert ohne Versicherung lautet:

E(Y (a) ) = w Y + (1 − w) (Y − S) = Y − (1 − w) S .

(44)

Für den Fall des Abschlusses eines Versicherungsvertrages gilt:

E(Y ) = w (Y − P D) + (1 − w) (Y − S + (1 − P ) D)

= Y − (1 − w) S − (P − (1 − w)) D .

(45)

(46)

Ist P = (1 − w), so ist der Erwartungswert in beiden Fällen gleich. Die

Versicherung ist dann fair. Betrachten wir eine faire Versicherung, so wird

der Akteur einen Punkt wählen, wo die Steigung seiner Budgetgeraden (hier

)

− (1−P

) gleich der Steigung der Indifferenzkurve ist. Für eine faire VersiP

cherung ist das leicht zu finden, da die Steigung der Budgetgeraden (dann

w

− (1−w)

) und die Steigung der Indifferenzkurve im Schnittpunkt mit der 45◦ w

Geraden (− (1−w)

) übereinstimmen. Also wählt der Akteur den Punkt b mit

40

vollständiger Absicherung. Ist die Versicherung nicht fair, so gilt P 6= (1−w).

Der maximale Erwartungsnutzen wird erhalten für:

E(V ) = w V (Y − P D) + (1 − w) V (Y − S + (1 − P )D) → Max . (47)

Sei D variabel. Dann ist E(V) maximal für:

∂E(V )

= w V ′ (Y1 ) (−P ) + (1 − w) V ′ (Y2 ) (1 − P ) = 0 .

∂D

(48)

Im Allgemeinfall muss also gelten:

−w V ′ (Y1 )

(1 − P )

=−

.

′

(1 − w) V (Y2 )

P

(49)

′

−w V (Y1 )

die Steigung der Indifferenzkurve ist. Das OptiWir wissen, dass (1−w)

V ′ (Y2 )

mum liegt also dort, wo die Steigung der Indifferenzkurve gleich der Steigung

)

ist. Grafisch ergibt sich folgendes Bild:

der Budgetgeraden − (1−P

P

E rtra g im

Y -(1 -w )S

Y -S + (1 -P )D

Y -S

Z u s ta n d 2

b

Y -(1 -w )S

3.6.5

4 5 o

b

fa ir (P = (1 -w ))

a

Y -P D

In b ,b : D = S

Z w is c h e n b ,b u n d a : D < S

n ic h t fa ir (P > (1 -w )),

a n d e re S te ig u n g d e r B u d g e tg e ra d e n

Y

E rtra g im

Z u s ta n d 1

Beispiel 2: Die Wahl eines optimalen Bündels von Zustandsgütern als Analogie zu einem Terminmarkt

In vielen Märkten (Rohstoffmarkt, Markt für landwirtschaftliche Produkte,

finanzielle Aktiva) werden Verträge abgeschlossen, durch die der Verkäufer

verpflichtet wird, eine bestimmte Menge eines Gutes zu liefern und der Käufer

41

einen bestimmten Kaufpreis entrichten muss. So können jedoch Missernten,

Währungsunterschiede, Konjunkturschwankungen dazu führen, dass sich die

Preise für die Güter ändern. Ist das Gut zum Zeitpunkt des Vertragsschlusses

bereits vorhanden, so spricht man von einem Spot- oder Kassakontrakt. Da

der Zustand der Welt praktisch keine Rolle spielt, handelt es sich um eine

Entscheidung unter Sicherheit. Für den Fall hingegen, dass das Gut noch

nicht vorhanden ist, spricht man von einem Terminkontrakt. Hier verpflichtet

sich der Verkäufer zum vorher vereinbarten Preis das Gut zu liefern, auch

wenn sich die Marktpreise ändern. Wenn er Pech hat, macht er einen Verlust,

da die Beschaffungspreise in der Zwischenzeit gestiegen sind. Man kann einen

Terminmarkt durch einen Zustandsmarkt gedanklich ersetzen. Indem man

zwei Zustände der Welt einführt, Zustand 1, wo das Gut zu einem festgelegten

Preis von Pg geliefert wird (guter Zustand) und Zustand 2, wo sich der Preis

des Gutes bereits geändert hat (schlechter Zustand) und der Preis des Gutes

Ps lautet. Die Wahrscheinlichkeit für das Eintreten von Zustand 1 sei w, der

für das Eintreten von Zustand 2 (1 − w). Da der Verkäufer in jedem Fall

liefern muss unabhängig vom Zustand der Welt, muss also Gg = Gs gelten

(wobei dann auch V (Gg ) = V (Gs ) gültig ist). Der Käufer bekommt sein Gut

in jedem Fall. Der Verkäufer muss zu dem entsprechenden Marktpreis liefern.

Tritt Zustand 1 ein, so liefert er Gg zum Preis von Pg . Tritt Zustand 2 ein,

so muss er Gs zum Preis von Ps liefern. Hier lautet seine Budgetgerade also:

(50)