Unvollständige Modelle der Finanzmärkte

Werbung

Unvollständige Modelle der Finanzmärkte

Michał Barski

Leipzig University

1. Februar 2013

Inhaltsverzeichnis

1 Einleitung

2

2 Lévyprozesse

2.1 Poissonprozess . . . . . . . . . . . . . . .

2.2 Zufallsmaße und Punktprozesse . . . . . .

2.3 Sprungprozesse als Poisson’sche Integrale .

2.4 Sprungmaß des Sprungprozesses . . . . . .

2.5 Zusammengesetzter Poissonprozess . . . .

2.6 Die Lévy-Itô-Zerlegung . . . . . . . . . . .

2.7 Die Lévy-Khinchin Formel . . . . . . . . .

2.8 Eigenschaften der Lévyprozesse . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

3 Stochastische Analysis

3.1 Stochastische Integrale . . . . . . . . . . . . .

3.2 Quadratische Variation . . . . . . . . . . . . .

3.3 Die Itô-Formel . . . . . . . . . . . . . . . . .

3.4 Exponentiale und stochastische Exponentiale

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

3

4

8

10

12

12

16

21

22

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

27

27

31

33

40

4 Lineare Bewertungsregel und Martingalmaße

4.1 Lineare Bewertung . . . . . . . . . . . . . . . .

4.2 Arbitragefreiheit und Martingalmaße . . . . .

4.3 Equivalente Maße in Lévymodellen . . . . . . .

4.4 Die Esscher-Transformation . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

43

43

44

46

50

.

.

.

.

.

.

54

54

56

62

66

73

78

5 Optionsbewertung und Absicherungsstrategien

5.1 Das Merton-Modell . . . . . . . . . . . . . . . . .

5.2 Superhedgingstrategien . . . . . . . . . . . . . . .

5.3 Nutzenmaximierung . . . . . . . . . . . . . . . .

5.4 Quadratic Hedging . . . . . . . . . . . . . . . . .

5.5 Kostenminimierung . . . . . . . . . . . . . . . . .

5.6 Partielle Differentialgleichungen . . . . . . . . . .

1

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

1

Einleitung

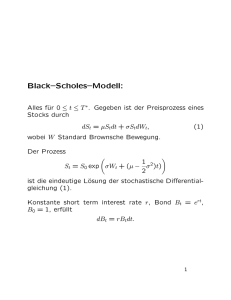

In diesem Skript werden höhere Finanzmodelle betrachtet welche das Black-Scholes Modell verallgemeinern. Erinnern wir uns an die Dynamik einer Aktie in dem BS-Modell

dSt = St (αdt + σdWt ), t > 0,

S 0 = s0 ,

(1)

mit α ∈ R, σ > 0. Die Lösung von (1) hat die folgende Form

1

St = s0 e(α− 2 σ

2 )t+σW

t

,

t ≥ 0.

Empirische Untersuchungen zeigen, dass das BS-Modell das reelle Verhalten der Aktienkurse

nicht genau widerspiegelt. Insbesondere unterscheidet sich die zum BS Modell gehörige Verteilung

des Preisprozesses von der reellen Verteilung. Aus diesem Grund werden in der Finanzmathematik

allgemeinere Modelle betrachtet, die besser die echte Dynamik des Preises umschreiben. Der

Prozess der in der BS-Formel auftritt

1

(α − σ 2 )t + σWt , t ≥ 0,

2

gehört zur Klasse der Lévyprozesse. Deswegen ist es natürlich das Modell zu erweitern und den

Aktienpreis folgendermaßen darzustellen

St = s0 eZt ,

t ≥ 0.

(2)

Dabei ist Zt ein allgemeiner Lévyprozess. Das Modell (2) heißt exponentielles Lévymodell. Für

einen gegebenen Preisprozess ist es immer möglich einen solchen Lévyprozess auszuwählen, dass

die zum Modell (2) gehörige Preisverteilung und die echte Verteilung fast perfekt übereinstimmen.

Obwohl Lévymodelle realistischer sind, ist ihre Untersuchung viel komplizierter (und interessanter). Fast jedes exponentielles Lévymodell ist unvollständig, d.h. nicht jeder Zahlungsanspruch H

ist erreichbar und die Menge aller Martingalmaße Q enthält unendlich viele Elemente. In diesem

Fall ist der Preis H nicht eindeutig bestimmt. Anstatt des Preises erhält man ein Preis-Intervall

Q

Q

inf E [H], sup E [H] ,

(3)

Q∈Q

Q∈Q

wobei das linke Ende als der Preis des Käufers und das rechte als der Preis des Verkäufers

interpretiert werden können. Im Falle der Calls H = (ST − K)+ hat das Preisintervall in vielen

Lévymodellen die folgende Form

[(S0 − K)+ , S0 ].

Als eine Folgerung erhalten wir, dass die Superreplikationsstrategie für die Call-Option trivial

ist:

1. Im Zeitpunkt t = 0 verkaufe eine Option zum Preis S0 und kaufe ein Aktienstück.

2. Auf dem Zeitintervall (0, T ) halte die Aktie im Portfolio und mache gar nichts.

3. Im Zeitpunkt t = T ist die Option abgesichert, da ST ≥ (ST − K)+ gilt.

Diese Prozedur zeigt dass der Preis einer Superreplikationsstrategie zu hoch ist und dass die

Superreplikationsmethode im Lévymodell nicht mehr nutzbar ist. Es stellt sich also die Frage

nach den neuen Bewertungsmethoden. Wir werden folgende Methoden betrachten:

2

1. Aus der Menge Q werden wir ein bestimmtes Maß betrachten und es als das Bewertungsmaß

anwenden. Dieses Maß erhält man mit Hilfe der Methode von Merton in welcher das Risiko

in zwei Teilen zerlegt wird - kontinuierliches Risiko und das mit den Sprüngen verbundene

Risiko.

2. Nutzenmaximierung. Der Investor mit der Nutzenfunktion U und Anfangskapital x will

eine Option H zum Preis p kaufen. Sein Ziel ist seinen Nutzen zu maximieren:

Z T

ϕt dSt )].

u(x, p, H) := sup E[U (x − p + H +

ϕ

0

Dann ist der Preis p so bestimmt dass die Gleichheit

u(x, 0, 0) = u(x, p, H),

gilt. Das bedeutet, dass dem Investor egal ist ob er die Option zum Preis p kauft oder auf

den Kauf der Option verzichtet.

3. Varianzminimierungportfolio. Das Ziel des Investors ist es das folgende Problem zu lösen

Z T

inf E[|

ϕt dSt − H |2 ].

ϕ

0

4. Minimierung der Entropie. Aus der Menge Q wählt man ein bestimmtes Maß aus. Dieses

Maß minimiert den Abstand von dem Originalmaß P . Dieser Abstand heißt eine Entropie

von Q bezüglich des Originalmaßes P .

5. Man kann den Markt mit Hilfe anderer Optionen auf dieselbe zugrunde liegende Aktie

erweitern. In diesem Fall ist die Menge aller Strategien größer und deswegen sinkt der

Preis der Absicherungsstrategie.

2

Lévyprozesse

Lévyprozesse - benannt nach dem französischen Mathematiker Paul Lévy (1886-1971), sind stochastische Prozesse mit stationären, unabhängigen Zuwächsen.

Definition 2.1 Ein stochastischer Prozess Zt , t ≥ 0 mit Z0 = 0 heisst ein Lévyprozess falls

folgende Bedingungen erfüllt sind

a) die Zuwächse sind unabhängig, d.h. die Zufallsvariablen Zt0 , Zt1 −Zt0 , Zt2 −Zt1 , ..., Ztn −Ztn−1

sind unabhängig für eine belibige Folge t0 < t1 < ... < tn ,

b) die Zuwächse sind stationär, d.h. die Verteilung von Zt+h − Zt ist unabhängig von t,

c) Z ist stochastisch stetig, d.h. ∀ε > 0

limh→0 P (| Zt+h − Zt |≥ ε) = 0.

Im Folgenden werden zwei Prozesse eine wichtige Rolle spielen

1. eine deterministische lineare Funktion t → at, t ≥ 0, wobei a ∈ R,

2. eine Brown’sche Bewegung W (t), t ≥ 0.

3

Aus der Definition folgt, dass beide obige Prozesse Lévyprozesse sind. Es ist auch klar, dass sie

stetige Pfade haben. Diese Eigenschaft ist jedoch sehr selten von einem allgemeinen Lévyprozess

erfüllt und folgt absolut nicht aus dem Punkt (c) in der Definition des Lévyprozesses. Üblicherweise besitzen die Pfade der Lévyprozesse Sprünge. Auf der anderen Seite sind die Pfade nicht

total unregelmäßig da jeder Pfad immer càdlàg ist. Das einfachste Beispiel eines Lévyprozesses

mit Sprüngen ist ein Poissonprozess der im Folgenden eingeführt wird.

2.1

Poissonprozess

Der einfachste Sprungprozess ist ein Poissonprozess. Da die Brown’sche Bewegung sowie der

Poissonprozess die Grundprozesse in der Theorie der Lévyprozesse sind, werden wir mit ihrer

Hilfe weiterhin einen allgemeinen Lévyprozess bilden.

Exponentialverteilung

Eine Zufallsvariable τ mit Werten in [0, +∞) hat eine Exponentialverteilung mit einem Parameter λ > 0, falls die Dichte die folgende Form hat

fτ (t) := λe−λt 1[0,+∞) (t).

Man kann leicht die Verteilungsfunktion bestimmen

Z t

Fτ (t) = P (τ ≤ t) =

λe−λs ds = 1 − e−λt .

0

Die Exponentialverteilung besitzt folgende kennzeichnende Eigenschaft.

Satz 2.2 (Gedächtnislosigkeit - absence of memory) Sei τ eine Zufallsvariable mit Werten in

[0, +∞) die nicht trivial ist, d.h τ 6= 0. Dann ist τ eine exponentialverteilte Zufallsvarible genau

dann wenn

P (τ > t + s | τ > t) = P (τ > s),

t, s > 0.

Beweis: ” ⇒ ” Es gilt

P (τ > t + s | τ > t) =

1 − Fτ (t + s)

e−λ(t+s)

P (τ > t + s)

=

=

= e−λs = P (τ > s)

P (τ > t)

1 − Fτ (t)

e−λt

” ⇐ ” Definiere g(t) = P (τ > t). Mit Hilfe der Bayes’chen Formel erhält man

g(t + s) = P (τ > t + s) = P (τ > t + s | τ > t)P (τ > t) = P (τ > s)P (τ > t) = g(s)g(t).

(4)

Die Funktion g ist fallend und rechtseitig stetig. Die Gleichung (4) hat eine eindeutige Lösung

in der Menge aller fallenden, rechtsstetigen Funktionen. Daraus folgt dass g folgende Form hat

g(t) = e−λt wobei λ > 0.

In der Wahrscheinlichkeitstheorie modelliert man meistens mit Hilfe der Exponentialverteilung die zufällige Erwartungszeit.

Poissonverteilung

Eine Zufallsvariable N mit Werten in den natürlichen Zahlen ist Poissonverteilt mit Parameter λ > 0, falls

λk

n = 0, 1, ...,

P (N = n) = e−λ ,

k!

4

gilt. Für die Poissonverteilung gilt

u −1)

E[euN ] = eλ(e

u ∈ R.

,

Definition 2.3 (Poissonprozess) Seien τ1 , τ2 , ... unabhängig und identisch exponentialverteilt

Zufallsvariablen mit Parameter λ > 0. Für jedes t > 0 definiere eine Zufallsvariable

0 falls t < τ1 ,

Nt :=

k falls t ∈ [τ1 + τ2 + ... + τk , τ1 + τ2 + ... + τk + τk+1 ).

Der Prozess t → Nt heißt ein Poissonprozess mit Intensität λ.

Die Zufallsvariablen

Tk :=

k

X

τi ,

k = 1, 2, ...

i=1

heißen Sprungzeiten. Mit ihrer Hilfe kann man alternativ den Poissonprozess umschreiben:

X

Nt =

1{t≥Ti } .

(5)

i≥1

Das folgende Resultat fasst die grundlegenden Eigenschaften des Poissonprozesses zusammen.

Satz 2.4 Sei Nt , t ≥ 0 ein Poissonprozess. Dann gilt

a) Für jedes t ≥ 0 ist Nt endlich fast sicher.

b) Für jedes t > 0 ist Nt Pissonverteilt mit Parameter λt, d.h.

P (Nt = k) = e−λt

(λt)k

,

k!

k = 0, 1, ... .

(6)

c) Für jedes ω ∈ Ω ist der Pfad t → Nt (ω) stückweise konstant mit Sprüngen der Höhe 1.

d) Jeder Pfad ist càdlàg.

e) Für jedes t > 0 gilt P (Nt = Nt− ) = 1, wobei Nt− := lims↑t Ns .

f ) N ist stochastisch stetig, d.h.

∀t > 0,

P

lim Ns −→ Nt .

s→t

g) Die charakteristische Funktion von Nt hat die Form

iu −1)

E[eiuNt ] = eλt(e

,

u ∈ R.

h) N hat unabhängige Zuwächse.

i) Die Zuwächse sind stationär, d.h. die Verteilung von Nt − Ns ist gleich der Verteilung von

Nt−s für jede t > s.

5

j) N ist ein Markovprozess, d.h.

E[f (Nt ) | Nu , u ≤ s] = E[f (Nt ) | Ns ],

t > s.

Insbesondere folgt aus (f ), (h), (i), dass ein Poissonprozess ein Lévyprozess ist.

Beweis: Wir beweisen (a) − (f ).

(a) Aus dem Gesetz der Großen Zahlen folgt

Tn

τ1 + τ2 + ... + τn

1

=

−→ E[τ1 ] = ,

n

n

n

λ

f.s.,

und weiter

Tn −→ +∞, f.s..

Das impliziert, dass die Anzahl der Sprünge auf jedem endlichen Intervall [0, t], t > 0 endlich ist.

Da jeder Sprung gleich 1 ist, erhalten wir

Nt < +∞, f.s. .

(b) Bezeichnen wir die Dichte der Exponentialverteilung mit g, d.h.

g(t) = λe−λt 1[0,+∞) (t).

Da τ1 , τ2 , ... unabhängig sind, kann man leicht die Verteilung der Summe τ1 + τ2 + ... + τk

bestimmen.

Die Dichte von τ1 + τ2 ist gleich:

Z +∞

Z z

g2 (z) =

g(z − y)g(y)dy =

λe−λ(z−y) λe−λy dy

−∞

= λ2

Z

0

z

e−λz dy = λ2 ze−λz 1[0,+∞) (z).

0

Anschließend bestimmen wir die Dichte von τ1 + τ2 + τ3 . Diese ist gleich:

Z +∞

Z z

g3 (z) =

g2 (z − y)g(y)dy =

λ2 (z − y)e−λ(z−y) λe−λy dy

−∞

= λ3

Z

0

z

(z − y)e−λz dy = λ3 (z 2 e−λz − e−λz

0

z2

z2

) = λ3 e−λz 1[0,+∞) (z),

2

2

und so weiter. Daraus folgt, dass die Dichte von τ1 + τ2 + ... + τk von der Form

gk (z) = λk

z k−1 −λz

e 1[0,+∞) (z),

(k − 1)!

ist. Jetzt zeigen wir die Gleichheit (6).

P (Nt = k) = P (τ1 + τ2 + ... + τk ≤ t < τ1 + τ2 + ... + τk + τk+1 )

= P (τ1 + τ2 + ... + τk ≤ t) − P (τ1 + τ2 + ... + τk + τk+1 ≤ t)

Z t

Z t

=

gk (z)dz −

gk+1 (z)dz

0

Z

=

0

0

t

z k−1 −λz

λ

e dz −

(k − 1)!

k

6

Z

0

t

λk+1

z k −λz

e dz

k!

R

f 0h +

k

f h0 = f h mit f (z) := zk! , h(z) := λk e−λz und erhalten

z k k −λz z=t

(λt)k −λt

P (Nt = k) = λ e =

e .

k!

k!

z=0

Jetzt verwenden wir die Formel

R

(c) und (d) folgen direkt aus (5).

(e) Sei t > 0 festgelegt. Es gilt

P (Nt− = Nt ) = P (4Nt = 0)

und

P (4Nt 6= 0) = P (4Nt = 1) = P (t = Ti

für gewisses i=1,2,...).

Für jedes i hat die Zufallsvariable Ti eine stetige Verteilung, so gilt P (Ti = t) = 0. Daraus folgt

P (4Nt = 1) =

+∞

X

P (Ti = t) = 0.

i=1

(f ) Folgt aus (d) weil die Implikation

P

Ns −→ Nt , f.s. =⇒ Ns −→ Nt ,

s→t

s→t

gilt.

Satz 2.5 Seien Nt1 , t ≥ 0, Nt2 , t ≥ 0 zwei unabhängige Poissonprozesse mit Parametern λ1 , λ2 .

Dann ist der Prozess Nt1 + Nt2 ein Poissonprozess mit Parameter λ1 + λ2 .

Kompensierter Poissonprozess

Definition 2.6 Sei N ein Poissonprozess. Der Prozess

Ñt := Nt − λt,

t ≥ 0.

(7)

Ñ heißt ein kompensierter Poissonprozess. Der Prozess t → λt heißt ein Kompensator von N .

Es ist klar, dass Ñ unabhängige Zuwächse hat. Man kann zeigen, dass er ein Martingal ist:

E(Ñt | Ñu , u ≤ s) = E(Ñt | Ñs ) = E(Ñs + (Ñt − Ñs ) | Ñs )

= Ñs + E(Ñt − Ñs | Ñs ) = Ñs + E(Nt − λt) − E(Ns − λs) = Ñs .

Der Prozess t → λt (in der Tat in diesem Fall eine deterministische Funktion) heißt ein

Kompensator von N . Den Kompensator eines allgemeinen Prozesses definiert man als ein Prozess,

so dass die Differenz vom Originalprozess vom Kompensator ein Martingal ist.

Der Poissonprozess Nt zählt die zufälligen Zeitpunkte Ti , i = 1, 2, ... die auf dem Intervall

[0, t] aufgetreten sind. Dabei ist Ti eine Summe von exponentialverteilten Zufallsvariablen. Man

kann diese Konstruktion auf beliebige Verteilungen verallgemeinern.

Definition 2.7 (Zählprozess - counting process)

Sei Tn , n = 1, 2, ... eine steigende Folge von Zufallsvariablen mit Tn −→ +∞, f.s.. Den Zählprozess definiert man durch die Formel

X

Xt :=

1{t≥Tn } .

n≥1

7

Es stellt sich heraus dass der Poissonprozess der einzige Zählprozess mit unabhängigen und

stationären Zuwächsen ist.

Satz 2.8 Sei Xt , t ≥ 0 ein Zählprozess mit unabhängigen und stationären Zuwächsen. Dann ist

X ein Poissonprozess.

Beweis:(Skizzierung) Definiere Yn := Tn −Tn−1 . Zunächst zeigt man, dass Y1 exponentialverteilt

ist. Es gilt

P (Y1 > t + s | Y1 > t) = P (Xt+s = 0 | Xt = 0) = P (Xt+s − Xt = 0 | Xt = 0)

= P (Xt+s − Xt = 0) = P (Xs = 0) = P (Y1 > s).

Daraus folgt, dass die Zufallsvariable Y1 gedächtnislos ist, somit muss sie exponentialverteilt sein.

Weiter beweist man, dass die Zufallsvariable XY1 +t − XY1 unabhängig von Y1 und verteilt wie

Xt ist. Daraus folgt, dass Y2 unabhängig von Y1 und wie Y1 verteilt ist. Die Prozedur kann für

weitere Zufallsvariablen Y3 , Y4 , ... wiederholt werden.

2.2

Zufallsmaße und Punktprozesse

Wie im vorigen Kapitel erklärt wurde, zählt der Poissonprozess Nt die Sprungzeitpunkten auf

dem Intervall [0, t] zusammen:

Nt = ]{i ≥ 1 : Ti ∈ [0, t]}.

Die Anzahl der Sprungzeitpunkte auf (s, t] ist gleich Nt − Ns . Deswegen kann der Poissonprozess

mit einem Maß auf R+ identifiziert werden

M (ω, A) := ]{i ≥ 1 : Ti ∈ A},

A ⊆ R.

Das Maß M (ω, ·) nimmt nichtnegative natürliche Werte an und ist endlich für jede beschränkte

Menge A ⊂ R. Da es von ω abhängig ist, heißt es ein Zufallsmaß. Alternativ nennt man es

auch ein Zählmaß oder Poisson’sches Zählmaß. Die Intensität des Poissonprozesses bestimmt

den Mittelwert des Maßes im folgenden Sinne

E[M (A)] = λ | A |,

wobei | A | für das Lebesguemaß steht. Anschließend kann man das kompensierte Zufallsmaß

einführen

Z

M̃ (ω, A) := M (ω, A) − λ | A |= M (ω, A) −

λds,

A ⊆ R.

A

R

Dabei heißt das Maß A −→ A λds ein kompensierendes Maß. Es ist klar, dass man mit Hilfe des

Zufallsmaßes den Poissonprozess sowie den kompensierten Poissonprozess darstellen kann:

Z t

Nt (ω) = M (ω, [0, t]) =

M (ω, ds),

0

Z

Ñt (ω) = M̃ (ω, [0, t]) =

t

Z

Z

t

M (ω, ds) −

M̃ (ω, ds) =

0

t

0

λds.

0

Das Zufallsmaß M (·) erbt von dem Poissonprozess folgende Eigenschaften

8

a) M ([s, t]), 0 ≤ s < t, ist eine Poissonverteilte Zufallsvariable mit Parameter λ(t − s),

b) Für zwei disjunkte Intervalle [s1 , t1 ], [s2 , t2 ], s1 < t1 , s2 < t2 , sind die Zufallsvariablen M ([s1 , t1 ]),

M ([s2 , t2 ]) unabhängig.

c) Für beliebige messbare Menge A ist die Zufallsvariable M (A) Poissonverteilt mit Parameter

R

A λds = λ | A |.

Zusammenfassend ist M ein Zufallsmaß auf R+ mit dem kompensierenden Maß von der Form

R

A → λ A ds. Die Definition des Poisson’schen Zählmaßes besitzt eine Erweiterung, welche wir im

Folgenden brauchen werden. In der allgemeineren Definition möchten wir die Menge R+ durch

E ⊆ Rd , d > 1 und das Lebesguemaß durch das Radon Maß ersetzen.

Definition 2.9 (Radon Maß) Das Maß µ auf E ⊆ Rd heißt ein Radon Maß, falls

ν(B) < +∞,

für jede messbare kompakte Menge B aus E gilt.

Definition 2.10 (Allgemeines Poisson’sches Zählmaß) Seien (Ω, F, P ) ein Wahrscheinlichkeitsraum, E ⊆ Rd und µ ein Radon Maß auf (E, E). Ein Poisson’sches Zählmaß auf E mit

Intensitätsmaß µ ist ein Zufallmaß M : Ω × E → N, das folgende Bedingungen erfüllt

a) Für fast alle ω ∈ Ω ist M (ω, ·) ein Radon Maß auf E mit Werten in den natürlichen Zahlen,

d.h.

M (ω, A) ∈ N,

A ∈ E.

b) Für jede Menge A ∈ E ist die Zufallsvariable M (A) Poissonverteilt mit Parameter µ(A), d.h.

P (M (A) = k) = e−µ(A)

(µ(A))k

,

k!

k = 0, 1, ... .

c) Für disjunkte Mengen A1 , A2 , ..., An ∈ E sind die Zufallsvariablen M (A1 ), M (A2 ), ..., M (An )

unabhängig.

Es stellt sich die Frage ob es für ein beliebiges Radon Maß möglich ist ein Poisson’sches

Zählmaß zu bilden.

Satz 2.11 (Konstruktion des Poisson’schen Zählmaßes) Für beliebiges Radon Maß µ auf

E ∈ Rd existiert ein Poisson’sches Zählmaß M mit Intensität µ.

Beweis: Wir bestimmen eine explizite Formel für das Maß M und betrachten nur den Fall

µ(E) < +∞.

1. Sei X1 , X2 , ... eine iid-Folge mit der Verteilung

P (Xi ∈ A) =

µ(A)

.

µ(E)

2. Sei M (E) eine Poissonverteilte Zufallsvariable mit Parameter µ(E) die unabhängig von der

Folge X1 , X2 , .. ist.

9

3. Definiere

M (E)

M (A) :=

X

A ∈ E.

1A (Xi ),

i=1

Dann kann man leicht zeigen dass M tatsächlich ein Poisson’sches Zählmaß ist.

P

Für den allgemeinen Fall µ(E) = +∞ betrachtet man eine Zerlegung E = +∞

i=1 Ei mit µ(Ei ) <

P+∞

+∞ und definiert M (A) := i=1 Mi (A), wobei Mi für Ei wie im ersten Schritt gebildet wird.

Dann zeigt man dass die unendliche Summe konvergiert.

Aus dem Beweis folgt, dass jedes Poisson’sches Zählmaß mit einer Folge der Zufallspunkte

X1 , X2 , ... in E identifiziert werden kann. Dann gilt

X

1A (Xi ),

A ∈ E,

M (ω, A) =

i≥1

oder in alternativer Notation

M (ω, A) =

X

A ∈ E,

δXi (A),

i≥1

wobei δXi für das Diracmaß steht. Deswegen nennt man das Poisson’sche Zählmaß auch einen

Punktprozess. Die Folge X1 , X2 , ... kann nicht beliebig sein. Da das Maß M ein Radon Maß ist,

d.h. M (ω, A) < +∞ für eine kompakte Menge A, darf die Folge keinen Häufungspunkt in E

besitzen.

Für das Poissonprozess haben wir das Zufallsmaß M , das kompensierende Zufallsmaß A →

R

A λds und das kompensierte Zufallsmaß M̃ definiert. Diese Begriffe lassen sich auf den allgemeinen Fall des Poisson’schen Zählmaßes verallgemeinern.

Definition 2.12 Es sei M ein Poisson’sches Zählmaß auf E ⊆ Rd mit Intensität µ. Dann heißt

M̃ (A) := M (A) − µ(A),

A ∈ E,

ein kompensiertes Poisson’sches Zählmaß.

Es ist klar, dass für die Folge der disjunkten Mengen A1 , A2 , ..., An die Zufallsvariablen

M̃ (A1 ), M̃ (A2 ), ..., M̃ (An ) unabhängig sind.

2.3

Sprungprozesse als Poisson’sche Integrale

Jetzt werden wir zeigen wie man einen Sprungprozess aus dem Poisson’schen Zählmaß M erhalten

kann. Das Ziel ist es ein Integral der Form

Z tZ

Xt =

f (s, y)M (ds, dy),

t > 0,

0

Rd \{0}

zu definieren. Dabei ist f (·, ·) eine deterministische Funktion.

Es sei µ(ds, dy) ein Radon Maß auf dem Raum E = [0, T ] × Rd \ {0}. Dann existiert ein

Poisson’sches Zählmaß und es kann mit der Folge der Zufallsvariablen (Tn , Yn ), n = 1, 2, ... in E

identifiziert werden. Dann gilt

X

M=

δ(Tn ,Yn ) .

n≥1

Für jedes n = 1, 2, ... ist Tn ein Zufallszeitpunkt und Yn eine Rd -wertige Zufallsvariable. Ferner

werden wir annehmen, dass M regelmäßig ist, d.h.

10

a) Tn ist eine Stoppzeit bzgl. der Filtration (Ft )t≥0 ,

b) Yn ist FTn -messbar.

Dabei ist (Ft )t≥0 eine feste Filtration. Poisson’sches Integral definiert man wie folgt.

P

1. Für die Treppenfunktion f = ni=1 ci 1Ai , wobei ci ≥ 0, Ai -disjunkte Mengen aus E darstellen definiert man

n

X

M (f ) :=

ci M (Ai ).

i=1

Dann ist M (f ) eine Zufallsvariable mit Erwartungswert E[M (f )] =

Pn

i=1 ci µ(Ai ).

2. Für eine positive, messbare Funktion f : E → [0, +∞) existiert eine steigende Folge fn , n =

1, 2, ... der Treppenfunktionen mit

fn ↑ f.

Nach dem Satz von der monotonen Konvergenz gilt

M (f ) = lim M (fn )

n→+∞

und E[M (f )] =

R

E

f (s, y)dyds. Es ist möglich, dass der Fall E[M (f )] = +∞ auftritt.

3. Für eine beliebige messbare Funktion f : E → R betrachtet man die Zerlegung f = f+ −f− ,

wobei f+ , f− positive Funktionen sind. Wenn

Z

T

Z

| f (s, y) | µ(dy, ds) < +∞

0

(8)

Rd \{0}

gilt, dann haben die Zufallsvariablen M (f+ ), M (f− ) endliche Erwartungswerte. Insbesondere sind sie fast sicher endlich und deshalb ist die Zufallsvariable M (f ) := M (f+ )−M (f− )

wohldefiniert. Ferner, gilt

Z TZ

E[M (f )] =

f (s, y)µ(dy, ds).

0

Rd \{0}

Zusammenfassend stellt man fest, dass für die Funktionen, welche die Bedienung (8) erfüllen,

Z tZ

X

Xt :=

f (s, y)M (ds, dy) =

f (Tn , Yn )

0

Rd \{0}

n:Tn ∈[0,t]

ein adaptierter Prozess ist. Er hat Sprünge in den Zeitpunkten Tn , n = 1, 2, ... in Höhe von

f (Tn , Yn ). Analog definiert man ein kompensiertes Poisson’sches Integral.

Satz 2.13 Sei M ein Poisson’sches Zählmaß auf E = [0, T ] × Rd \ {0} mit Intensität µ. Für die

Funktion f : E → R, die die Bedienung (8) erfüllt, ist der Prozess

Z tZ

Z tZ

Z tZ

Xt :=

f (s, y)M̃ (ds, dy) =

f (s, y)M (ds, dy) −

f (s, y)µ(ds, dy)

0

Rd \{0}

0

Rd \{0}

wohldefiniert. Ferner ist X ein Martingal.

11

0

Rd \{0}

2.4

Sprungmaß des Sprungprozesses

Im vorigen Kapitel haben wir gezeigt, wie man Sprungprozesse mit Hilfe des Poisson’schen Zählmaßes konstruieren kann. Es stellt sich heraus, dass jeder Sprungprozess mit càdlàg Pfaden ein

gewisses Zählmaß bestimmt. Dieses Zählmaß heißt ein Sprungmaß und ist im Allgemeinen kein

Poisson’sches Zählmaß.

Betrachten wir ein Sprungprozess Xt , t ∈ [0, T ] mit Werten in Rd und càdlàg Pfaden. Dann

ist die Menge der Sprungzeiten

{t ∈ [0, T ] : 4Xt 6= 0},

für jeden Pfad höchstens abzählbar. Ihre Elemente bilden eine Folge T1 , T2 , ... von Zufallsgrößen

die die Sprungzeitpunkte von X umschreiben. In jedem Punkt Tn hat X einen Sprung in Höhe

von Yn := XTn − XTn − ∈ Rd \ {0}. Die Folge (Tn , Yn ) bildet einen Punktprozess und das

entsprechende Zählmaß

X

X

JX (ω, B) :=

δ(Tn (ω),Yn (ω)) (A) =

δ(t,4Xt ) (A),

B ∈ [0, T ] × Rd \ {0},

n≥1

t∈[0,T ],4Xt 6=0

nennt man ein Sprungmaß von X. Das Sprungmaß lässt sich wie folgt interpretieren

JX ([0, t] × A) = die Anzahl der Sprünge aus A die auf dem Intevall [0, t] aufgetreten sind.

Allgemein gesagt enthält das Sprungmaß alle Informationen über die Sprünge des Prozesses.

P

Beispielsweise bestimmen wir die Summe s∈[0,t] | 4Xt |2 . Es gilt

Z tZ

X

2

| 4Xt | =

| y |2 JX (ds, dy).

Rd

0

s∈[0,t]

Ist der Prozess stetig, dann gilt JX (ω, [0, t] × A) ≡ 0 , für jedes ω ∈ Ω, t ∈ [0, T ] und A ∈ Rd .

Leider ist das Sprungmaß unregelmäßig, wenn wir keine näheren Informationen über den Prozess

X haben. Insbesondere sind die Verteilungen der Zufallsvariablen Tn , n = 1, 2, ... sowie Yn , n =

1, 2, ... unbekannt. Im Folgenden werden wir zeigen , dass das Sprungmaß des Lévyprozesses ein

Piosson’sches Zählmaß ist.

Beispiel 2.14 Sei N ein Poissonprozess mit Sprungzeitpunkten Ti , i = 1, 2, .... Dann gilt

X

JN =

δ(Tn ,1) ,

n≥1

d.h.

2.5

(

]{i ≥ 1 : Ti ∈ [0, t]}

JN ([0, t] × A) =

0 falls 1 ∈

/ A.

falls 1 ∈ A,

Zusammengesetzter Poissonprozess

Der Poissonprozess lässt sich auf einen zusammengesetzten Poissonprozess verallgemeinern.

Definition 2.15 Sei Nt , t ≥ 0 ein Poissonprozess mit Intensität λ > 0 und Yi , i = 1, 2, ... eine

iid-Folge der Zufallsvariablen mit der Verteilung f die von N unabhängig sind. Einen zusammengesetzten Poissonprozess definiert man durch die Formel

Xt :=

Nt

X

Yi ,

i=1

12

t ≥ 0.

Folgende Eigenschaften von X sind ersichtlich

1. Jeder Pfad von X ist eine stückweise konstant, càdlàg Funktion.

2. Die Sprungzeitpunkte von X sind die gleiche wie für den Poissonprozess N .

3. Die Sprünge von X sind unabhängig und identisch verteilt mit Verteilung f .

Insbesondere ist der Poissonprozess ein zusammengesetzter Poissonprozess mit Yi ≡ 1, i =

1, 2, ... .

Die charakteristische Funktion von X ist gleich

E[eiuXt ] = eλt

R

(eiux −1)f (dx)

Rd

u ∈ Rd .

,

Speziell gilt für den Standardpoissonprozess f (dx) = δ{1} dx und damit

E[eiuNt ] = eλt(e

iu −1)

.

Satz 2.16 Der zusammengesetzte Poissonprozess ist ein Lévyprozess.

Beweis: Sei X ein zusammengesetzter Poissonprozess. Wir müssen zeigen, dass X unabhängige

und stationäre Zuwächse hat und, dass es stochastisch stetig ist.

Es gilt

Nr

Ns

X

X

Yi .

Xr =

Yi ,

Xs − Xr =

i=1

i=Nr +1

(a) Unabhängigkeit der Zuwächse

Seien 0 < r < s feste Zeitpunkte und seien f, g beliebige beschränkte Borel’sche Funktionen. Wir

beweisen, dass

E[f (Xr )g(Xs − Xr )] = E[f (Xr )]E[g(Xs − Xr )].

Daraus folgt, dass Xr und Xs −Xr unabhängig sind. Diese Methode kann auf eine größere Anzahl

der Zuwächse verallgemeinert werden.

Die Zufallsvariablen Xr und Xs − Xr sind bedingt unabhängig. Ist der Pfad von Nt , t ∈ [0, s]

bekannt, so sind Xr und Xs − Xr unabhängig, da Xr von Y1 , ..., YNr abhängt und Xs − Xr von

YNr +1 , ..., YNs . Es gilt

h

i

E[f (Xr )g(Xs − Xr )] = E E[f (Xr )g(Xs − Xr ) | Nt , t ∈ [0, s]]

h

i

= E E[f (Xr ) | Nt , t ∈ [0, s]] · E[g(Xs − Xr ) | Nt , t ∈ [0, s]] .

Ferner sind die Zufallsvariablen E[f (Xr ) | Nt , t ∈ [0, s]], E[g(Xs −Xr ) | Nt , t ∈ [0, s]] unabhängig,

da die erste allein von Nr abhängt und die zweite von Ns − Nr . Daraus folgt

h

i

h

i

E[f (Xr )g(Xs − Xr )] = E E[f (Xr ) | Nt , t ∈ [0, s]] · E E[g(Xs − Xr ) | Nt , t ∈ [0, s]]

= E[f (Xr )]E[g(Xs − Xr )].

13

(b) Stationäre Zuwächse

Sei f eine beschränkte Borel’sche Funktion. Wir zeigen, dass E[f (Xs − Xr )] = E[f (Xs−r )].

Daraus folgt, dass Xs − Xr und Xs−r die gleiche Verteilung haben. Es gilt

E[f (Xs − Xr )] = E[f (

Ns

X

Yi )] = E[f (

NX

s −Nr

Ns−r

Yi )] = E[f (

X

i=1

i=Nr +1

Yi )]

i=1

= E[f (Xs−r )].

(c) Stochastische Stetigkeit

Für ε > 0 gilt

| Xt − Xs |> ε

⇒ | Nt − Ns |> 0,

und ferner

P (| Xt − Xs |> ε) ≤ P (| Nt − Ns |> 0) = P (Nt−s > 0)

= 1 − P (Nt−s = 0) = 1 − e−λ(t−s) −→ 0.

s→t

Man kann auch zeigen, dass der zusammengesetzte Poissonprozess der einzige Lévy prozess

ist, der stückweise konstant Pfade hat, d.h.

X ist ein stückweise konstanter Lévyprozess ⇐⇒ X ist ein zusammengesetzter Poissonprozess

Problem: Wie sieht das Sprungmaß des zusammengesetzten Poissonprozesses aus?

Satz 2.17 Sei Xt , t ≥ 0 ein zusammengesetzter Poissonprozess mit Parameter λ > 0 und der

Sprungverteilung f . Dann ist das Sprungmaß JX von X ein Poisson’sches Zählmaß auf Rd ×

[0, +∞) mit Intensitätsmaß µ(dx, ds) := λf (dx)ds.

Das Maß ν(dx) := λf (x)dx auf Rd nennt man ein Lévymaß oder ein Intensitätsmaß des zusammengesetzten Poissonprozesses. Weiter werden wir zeigen, dass jeder Lévyprozess ein Sprungmaß mit einem Intensitätsmaß von der Form ν(dx)ds hat.

Beweis: Wir müssen zeigen, dass das Maß

JX (B) := ]{t : (t, 4Xt ) ∈ B},

B ⊆ Rd × [0, +∞),

folgende Bedingungen erfüllt

a) es nimmt Werte in N an,

b) JX (B) ist Poissonverteilt mit Parameter

R

B

λf (x)dxds,

c) die Zufallsvariablen JX (B1 ), JX (B2 ), ..., JX (Bn ) sind unabhängig.

(a) ist klar. Um (b) und (c) zu zeigen werden wir die Mengen von der Form B = A × [t1 , t2 ] mit

A ∈ Rd , t1 < t2 betrachten. Wir beginnen mit einem Hilfsfakt.

14

FAKT: Für eine Poissonverteilte Zufallsvariable Z gilt

Z

E[a ] =

=

+∞

X

k=0

+∞

X

k=0

k

a P (Z = k) =

+∞

X

k=0

ak e−λ

λk

k!

e−λ −aλ (aλ)k

e

= eλ(a−1) ,

k!

e−aλ

a ∈ C.

(b) Sei Nt , t ≥ 0 ein mit X verbundener Poissonprozess. Nehmen wir an, dass der Pfad

von N bekannt ist. Dann ist die Zufallsvariable JX (A × [t1 , t2 ]) eine Summe von Nt2 − Nt1

iid-Zufallsvariablen Di mit der Verteilung

R

1 mit Wahrsch. P (Yi ∈ A) =

A f (x)dx =: f (A),

Di :=

0 mit Wahrsch. P (Y ∈

i / A) = 1 − f (A).

Bestimmen wir die charakteristische Funktion von JX (A × [t1 , t2 ]).

iu(DNt +DNt +1 +...+DNt )

1

2 | Nt , t ≥ 0]

1

E[eiuJX (A×[t1 ,t2 ]) ] = E E[eiuJX (A×[t1 ,t2 ]) | Nt , t ≥ 0] = E E[e

h

N −N i

= E eiu · f (A) + 1 · (1 − f (A)) t2 t1

iu f (A)+1−f (A)−1)

= eλ(t2 −t1 )(e

iu −1)

= eλ(t2 −t1 )f (A)(e

.

Das ist genau die charakteristische Funktion der Poissonverteilten Zufallsvariable mit Parameter

λ(t2 − t1 )f (A).

(c) Seien A, C zwei disjunkte Mengen in Rd . Wir werden beweisen dass

i

i h

i

h

h

u, v ∈ R,

E eiuJX (A×[t1 ,t2 ])+ivJX (C×[t1 ,t2 ]) = E eiuJX (A×[t1 ,t2 ]) E eivJX (C×[t1 ,t2 ]) ,

gilt. Daraus folgt dass JX (A × [t1 , t2 ]) und JX (C × [t1 , t2 ]) unabhängig sind. Die Zufallsvariable

iuJX (A × [t1 , t2 ]) + ivJX (C × [t1 , t2 ]) ist eine Summe von Nt2 − Nt1 iid-Zufallsvariablen Di mit

der Verteilung

iu mit Wahrsch. f (A),

Di := iv mit Wahrsch. f (C),

0 mit Wahrsch. 1 − f (A) − f (C),

und deswegen gilt

h

i

h

i

iuJX (A×[t1 ,t2 ])+ivJX (C×[t1 ,t2 ])

iuJX (A×[t1 ,t2 ])+ivJX (C×[t1 ,t2 ])

E e

= E E[e

| Nt , t ≥ 0]

h

i

N −N

= E eiu f (A) + eiv f (B) + 1 · (1 − f (A) − f (B)) t2 t1

= eλ(t2 −t1 )(e

iu f (A)+eiv f (B)−f (A)−f (B))

iu

iv

= eλ(t2 −t1 )f (A)(e −1) · eλ(t2 −t1 )f (B)(e −1)

h

i h

i

= E eiuJX (A×[t1 ,t2 ]) E eivJX (C×[t1 ,t2 ]) .

Falls die Zeitintervalle disjunkt sind, d.h. A × [t1 , t2 ], C × [s1 , s2 ], [t1 , t2 ] ∩ [s1 , s2 ] = ∅, dann sind

die Zufallsvariablen JX (A × [t1 , t2 ]), JX (C × [s1 , s2 ]) offensichtlich unabhängig.

15

Der zusammengesetzte Poissonprozess Xt , t ≥ 0 lässt sich in folgender Form darstellen

Z tZ

X

4Xs =

xJX (dx, ds),

Xt =

0

s∈[0,t]

Rd

wobei JX ein Poisson’sches Zählmaß mit Intensitätsmaß ν(dx)ds ist. Diese Darstellung war möglich da der zusammengesetzte Poissonprozess endlich viele Sprünge auf jedem beschränkten Intervall hat. Leider, im Allgemeinen dürfen die Lévyprozesse unendlich viele Sprünge haben und

die Summe

X

4Xt

s∈[0,t]

kann divergieren. Auf diesem Grund ist auch das Integral

Z tZ

xJX (dx, ds)

0

Rd

nicht wohldefiniert. Lévyprozesse mit unendlich vielen Sprüngen auf beschränkten Intervallen

werden Lévyprozesse von unendlicher Aktivität genannt. Ihre Sprünge kann man jedoch mit einer

unendlichen Summe der zusammengesetzten Poissonprozesse identifizieren. Das wird genauer im

Abschnitt “Lévy-Itô-Zerlegung“ umschrieben.

Satz 2.18 (Exponentielle Formel für die Poisson’sche Integrale) Sei M ein Poisson’sches

Zählmaß mit Intensitätsmaß µ. Für eine Menge B und eine Funktion f mit

Z

| ef (x) − 1 | µ(dx) < +∞

B

gilt

i

h R

R

f (x)

E e B f (x)M (dx) = e B (e −1)µ(dx) .

2.6

Die Lévy-Itô-Zerlegung

In diesem Kapitel werden wir eine Darstellung von Lévyprozesse ableiten. Dazu brauchen wir

die Definition des Lévymaßes für einen allgemeinen Lévyprozess.

Betrachten wir einen zusammengesetzten Poissonprozess X mit Parameter λ > 0 und Sprungverteilung f . Wir haben gezeigt, dass sein Sprungmaß JX ein Poisson’sches Zählmaß mit Intensitätsmaß λf (dx)ds ist. Mit diesem Resultat können wir leicht die erwartete Anzahl der Sprünge

von X auf dem Intervall [0, 1] bestimmen die in A liegen. Dabei ist A ⊆ Rd eine beliebige

messbare Menge. Es gilt

Z 1Z

Z

E ]{t ∈ [0, 1] : 4Xt ∈ A} = E[JX (A × [0, 1])] =

λf (dx)ds = λ

f (dx) = ν(A),

0

A

A

wobei ν(·) für das Lévymaß von X steht. Die obige Gleichheit lässt das Lévymaß für einen

beliebigen Lévyprozess definieren.

Definition 2.19 Sei Xt , t ≥ 0 ein Lévyprozess in Rd . Das Lévymaß ν ist ein Maß auf Rd

definiert als

ν(A) := E ]{t ∈ [0, 1] : 4Xt ∈ A} ,

A ∈ B(Rd ).

16

Für eine gegebene Menge A ist ν(A) ein Mittelwert der Anzahl aller Sprünge von X auf [0, 1]

die in A liegen. Es stellt sich natürlich die Frage ob ν(A) wohldefiniert ist, d.h. ob ν(A) < +∞

gilt? Folgendes Resultat umschreibt das Lévymaß genauer.

Theorem 2.20 Sei Xt , t ≥ 0 ein Lévyprozess in Rd mit Lévymaß ν. Dann gilt

a) ν ist ein Radon Maß auf Rd \ {0} und es erfüllt

Z

(| x |2 ∧1)ν(dx) < +∞.

Rd

b) Das Sprungmaß JX von X ist ein Poisson’sches Zählmaß auf Rd ×[0, +∞) mit Intensitätsmaß

ν(dx)ds.

c) Es existieren ein Vektor γ ∈ Rd und eine d−dimenzionale Brown’sche Bewegung W mit einer

Kovarianzmatrix A so dass die folgende Lévy-Itô-Zerlegung gilt

Xt = γt + Wt + Xtl + lim X̃tε ,

ε↓0

mit

Xtl

Z tZ

:=

xJX (dx, ds)

|x|≥1

0

und

X̃tε

Z tZ

Z tZ

xJ˜X (dx, ds)

x{JX (dx, ds) − ν(dx)ds} =

:=

0

ε≤|x|<1

0

ε≤|x|<1

Alle Summanden sind unabhängig und X̃tε konvergiert gleichgradig nach t ∈ [0, T ] fast sicher.

Bemerkungen

1. Analysieren wir die Bedienung (a). Aus (a) folgt dass für jedes ε > 0 und t > 0 gilt

Z tZ

ν(dx)ds < +∞.

0

|x|≥ε

Das impliziert

JX ({x :| x |≥ ε} × [0, t]) < +∞,

f.s.,

und das heißt dass X eine endliche Anzahl der Sprünge größer als ε auf jedem endlichen

Zeitintervall hat. Insbesondere, ist die Summe

Z tZ

X

4Xs =

xJX (dx, ds)

0

s∈[0,t]:|4Xs |≥ε

|x|≥ε

immer wohldefiniert.

2. Mann kann beweisen, dass jedes Maß das (a) erfüllt ein Lévymaß ist, d.h. existiert ein

Lévyprozess mit der Lévy-Itô-Zerlegung aus (c). Es ist nicht schwer ein solches Maß zu

finden dass (a) gilt und

Z

ε

ν(dx) = +∞,

0

17

für jedes ε > 0. Wenn diese Bedienung gilt dann sagt man dass das Maß ν singulär in 0

ist. In diesem Fall hat X unendlich viele Sprünge auf dem Intervall [0, 1]. Das heißt dass

X von unendlicher Aktivität ist. Ferner, die kleinen Sprünge sind summierbar genau dann

wenn

Z

1

xν(dx) < +∞.

0

Wenn die obige Gleichheit erfüllt ist dann gilt

Z tZ

X

xJX (dx, ds) < +∞,

4Xs =

0

s∈[0,t]

f.s. .

Rd

Also, der Lévyprozess von unendlicher Aktivität kann summierbare oder unsummierbare

Sprünge haben.

3. Aus (a) folgt

Z

| x |2 ν(dx) < +∞.

|x|<ε

Das bedeutet dass die kleinen Sprünge immer quadratisch summierbar sind, d.h.

Z tZ

X

| 4Xs |2 =

| x |2 JX (dx, ds) < +∞.

0

s∈[0,t]:|4Xs |<ε

|x|<ε

Die obige Ungleichung folgt aus der Ungleichung

h

i Z tZ

X

2

E

| 4Xs | =

0

s∈[0,t]:|4Xs |<ε

| x |2 ν(dx)ds < +∞.

|x|<ε

4. Analysieren wir die Zerlegung aus (c). Es ist bereits klar dass X l wohldefiniert ist. In der

Tat, aus (b) folgt, dass X l ein zusammengesetzter Poissonprozess ist und seine Sprüngen

größer als 1 sind. Seine Parameter sind gleich

λl := ν(x :| x |≥ 1) − Intensität des Standardpoissonprozesses,

fl (dx) :=

ν(dx)

− die Sprungverteilung auf dem Raum {x :| x |≥ 1}.

ν(x :| x |≥ 1)

Das folgt aus (a). Leider wie oben erwähnt wurde, ist der Prozess

Z tZ

s

Xt :=

xJX (dx, ds)

0

|x|<ε

im Allgemeinen nicht wohldefiniert. Jedoch sind die beiden Integrale

Z tZ

Z tZ

xJX (dx, ds),

xν(dx)ds,

0

ε≤|x|<1

0

ε≤|x|<1

sowie

X̃tε

Z tZ

Z tZ

x{JX (dx, ds) − ν(dx)ds} =

:=

0

ε≤|x|<1

0

xJ˜X (dx, ds),

ε≤|x|<1

für jedes ε > 0 wohldefiniert. Insbesondere, ist das erste Integral ein zusammengesetzter

Poissonprozess. Das Theorem besagt dass die kleinen Sprünge von X lassen sich als ein

Grenzwert von Xtε darstellen.

18

Aus der Lévy-Itô-Zerlegung folgt, dass jeder Lévyprozess durch drei Parameter charakterisiert

ist

• γ ∈ Rd - ein deterministischer Vektor,

• A ∈ M+d×d - die Kovarianzmatrix der Brown’schen Bewegung,

• ν - das Lévymaß.

Das Tripel (γ, A, ν) heißt ein kanonisches Tripel des Lévyprozesses. Das Paar (γ, A) entspricht

dem kontinuierlichen Teil von X und ν umschreibt seine Sprünge. Der Lévyprozess von der Form

γt + Wt ,

t ≥ 0,

heißt ein Gaußscher Lévyprozess. Aus der Lévy-Itô-Zerlegung folgt dass jeder Lévyprozess mit

stetigen Pfaden ein Gaußscher Prozess ist.

Für den Beweis des Theorems 2.20 brauchen wir folgende Resultate welche teilweise als

Aufgaben bewiesen werden.

Satz 2.21 Sei X ein Lévyprozess in Rd mit beschränkten Sprüngen, d.h.

| 4Xt |< K,

t ≥ 0,

wobei K > 0 eine Konstante ist. Dann, für jedes n ∈ N, gilt

E[| Xt |n ] < +∞,

t ≥ 0.

Satz 2.22 Seien X ein Lévyprozess in Rd und A eine Teilmenge in Rd die von 0 getrennt ist,

d.h. 0 ∈

/ Ā. Dann ist der durch die Formel

X

XtA :=

4Xs 1{4Xs ∈A}

s∈[0,t]

definierte Prozess ein zusammengesetzter Poissonprozess.

Aus diesem Satz folgt dass der Prozess X l in der Lévy-Itô-Zerlegung ist ein zusammengesetzter

Poissonprozess.

Satz 2.23 Seien A1 , A2 , ..., An disjunkte, Borelsche Mengen in Rd die von 0 getrennt sind. Seien

XtAi , i = 1, 2, ..., n wie im obigen Satz definierte Prozesse. Dann sind

X A1 , X A2 , ..., X An , X − X A1 , X − X A2 , ..., X − X An ,

unabhängige Lévyprozesse.

Beweis von Theorem 2.20: (a) Wir zeigen dass

Z

(| x |2 ∧1)ν(dx) < +∞.

Rd

19

gilt. Aus dem Satz (2.22) folgt dass X l ein zusammengesetzter Poissonprozess ist. Sei N l sein

Standardpoissonprozess. Es gilt

Z 1Z

ν(dx)ds = E ]{t ∈ [0, 1] :| 4Xt |≥ 1}

|x|≥1

0

= E ]{t ∈ [0, 1] :| 4Xtl |6= 0}

= E[N1l ] < +∞,

R

und daraus folgt |x|≥1 ν(dx) < +∞.

Jetzt definiere eine Folge der Mengen

n

An := x ∈ Rd :

1

1o

≤| x |<

,

n+1

n

n = 1, 2, ...

und entsprechende Prozesse

Xtn :=

X

4Xs 1{4Xs ∈An } ,

n = 1, 2, ...

s∈[0,t]

die die Sprünge von X die in An liegen summieren. Betrachten wir den Lévyprozess ohne Sprünge

die größer als 1 sind, d.h.

X̂t := Xt − Xtl ,

und die Prozesse

n

X

X̂t −

Xtk , n = 1, 2, ...

k=1

die Sprünge kleiner als

1

n+1

haben. Aus dem Satz 2.21 folgt dass

E[| X̂t |2 ] =: K < +∞,

und aus dem Satz 2.23 dass die Prozesse

n

X

Xtk , X̂t

−

k=1

n

X

Xtk ,

k=1

für jedes n, unabhängig sind. Daraus folgt

!2

n

n

X

X

E[| X̂t |2 ] = E X̂t −

Xtk +

Xtk

k=1

"

=E

X̂t −

n

X

Xtk

k=1

2

#

"

+E

k=1

k=1

und ferner

E

" n

X

n

X

Xtk

k=1

20

2

#

≤ K.

Xtk

2

#

= K,

Jetzt, zur Vereinfachung nehmen wir an, dass jeder Sprung den Mittelwert 0 hat, d.h. E[4Xt ] =

0. Da Xti , Xtj unabhängig sind, gilt

" n

#

n

hX

i

h X

X

2

i

k

| 4Xs |2 1{ 1 ≤|4Xs |<1}

K≥E

=E

(Xtk )2 = E

Xt

n+1

k=1

k=1

s∈[0,t]

Z tZ

| x |2 ν(dx)ds.

=

1

|x|<1

n+1

0

Daraus folgt die Bedienung

Z

| x |2 ν(dx) < 1.

|x|<1

Um die Lévy-Itô-Zerlegung zu beweisen muss man zeigen dass die Summe

+∞ X

Xtn

Z

xν(dx)

−t

An

n=1

wohldefiniert ist und dass der Prozess

Xt − Xtl −

+∞ X

Xtn − t

Z

xν(dx) ,

t ≥ 0,

An

n=1

eine Brown’sche Bewegung ist. Das folgt aus der Satz von Lévy der eine Charakterisierung der

Brown’schen Bewegung liefert, siehe [3].

2.7

Die Lévy-Khinchin Formel

Mit Hilfe von der Lévy-Itô-Zerlegung kann man die charakteristische Funktion des Lévyprozesses

bestimmen.

Theorem 2.24 Sei X ein Rd -wertiger Lévyprozess mit charakteristischem Triplett (γ, A, ν).

Dann gilt

E[eizXt ] = etψ(z) , z ∈ Rd ,

mit

1

ψ(z) := iγz − zAz +

2

Z

Rd

(eizx − 1 − izx1|x|≤1 )ν(dx).

Beweis: Für ε > 0 betrachten wir den Prozess

Ytε := γt + Wt + Xtl + X̃tε ,

t ≥ 0,

wobei X l und X̃ ε in der Lévy-Itô-Zerlegung definiert sind. Die Lévy-Itô-Zerlegung besagt dass

alle Summanden in der obigen Formel unabhängig sind und Yt gegen Xt konvergiert mit ε ↓ 0.

Daraus folgt

ε

E[eizXt ] = lim E[eizYt ],

ε↓0

und

ε

l

ε

E[eizYt ] = E[eizγt ] · E[eizWt ] · E[eizXt ] · E[eiz X̃t ].

21

Ferner, folgende Formeln gelten

1

E[eizWt ] = e− 2 zAzt ,

E[eizγt ] = eizγt ,

l

t

E[eizXt ] = e

R

|x|≥1 (e

izx −1)ν(dx)

ε

E[eiz X̃t ] = e

,

t

R

izx −1−izx)ν(dx)

ε≤|x|<1 (e

.

Daraus folgt

ε

lim E[eizYt ] = etψ(z) ,

ε↓0

und die Lévy-Khinchin Formel gilt.

2.8

Eigenschaften der Lévyprozesse

In diesem Abschnitt stellen wir die Eigenschaften der Lévyprozesse in Bezug auf ihre Pfade und

Verteilungen dar. Zunächst werden die Lévyprozesse von endlicher Variation charakterisiert.

Definition 2.25 Sei f : [0, T ] −→ Rd eine deterministische Funktion. Die Variation von f auf

[0, T ] definiert man durch

V arT (f ) = sup

n

X

| f (ti+1 ) − f (ti ) |,

π∈Π i=1

wobei π = (0 = t0 < t1 < ... < tn = T ) eine Zerlegung von [0, T ] ist und Π steht für die Menge

aller Zerlegungen.

Problem: Wann hat der Lévyprozess die Pfade von endlicher Variation ?

Satz 2.26 Sei X ein Lévyprozess mit dem charakteristischen Triplett (γ, A, ν). X hat die Pfade

von endlicher Variation f.s. genau dann wenn die Bedingungen gelten

Z

A = 0,

| x | ν(dx) < +∞.

(9)

|x|<1

Beweis: Sei JX das Sprungmaß von X. Aus der Lévy-Itô-Zerlegung folgt

Z tZ

Xt = γt + Wt +

xJX (dx, ds) + lim X̃tε ,

0

mit

X̃tε

Z tZ

x{JX (dx, ds) − ν(dx)ds}.

:=

0

ε≤|x|<1

(⇐) Da (9) gilt, haben wir

Z tZ

Z tZ

Xt = γt −

xν(dx)ds +

0

ε↓0

|x|≥1

|x|<1

0

Z tZ

xJX (dx, ds) +

|x|≥1

xJX (dx, ds).

0

|x|<1

Rt

Es ist klar, dass die Prozesse t → γt, t → 0 ...ds von endlicher Variation sind. Der dritte

Summand ist ein zusammengesetzter Poissonprozess, so ist seine Variation auch endlich. Für den

vierten Summanden kann man die Variation explizit bestimmen

! Z Z

Z tZ

t

V ar

xJX (dx, ds) =

| x | JX (dx, ds).

(10)

0

|x|<1

0

22

|x|<1

Aus (9) folgt

!

Z tZ

| x | JX (dx, ds)

E

Z tZ

| x | ν(dx)ds < +∞,

=

|x|<1

0

0

|x|<1

und deswegen ist der Ausdruck in (10) endlich fast sicher.

(⇒) Für jede Funktion ist immer ihre Variation größer als die Summe ihrer Sprünge. Daraus

folgt

Z tZ

X

| x | JX (dx, ds)

| 4Xs | 1{ε≤|4Xs |<1} =

+∞ > V ar (Xt ) ≥

s∈[0,t]

0

ε≤|x|<1

Z tZ

Z tZ

n

o

| x | JX (dx, ds) − ν(dx)ds ,

| x | ν(dx)ds +

=

0

0

ε≤|x|<1

ε > 0.

ε≤|x|<1

(11)

Es gilt

E

" Z Z

t

0

# Z Z

n

o2

t

=

| x | JX (dx, ds) − ν(dx)ds

0

ε≤|x|<1

und, wegen der Bedienung

R

|x|<1

ε≤|x|<1

| x |2 ν(dx) < +∞, existiert der Grenzwert

Z tZ

0

| x |2 ν(dx)ds,

n

o

| x | JX (dx, ds) − ν(dx)ds < +∞.

(12)

|x|<1

Aus (11) und (12) folgt

Z

| x | ν(dx) < +∞.

t

|x|<1

Aus der Lévy-Itô-Zerlegung folgt

Xt = Wt + Yt ,

RtR

wobei Yt := γt − 0 |x|<1 xν(dx)ds + 0 Rd xJX (dxds) ein Prozess von endlicher Variation ist.

Da W unendliche Variation hat, ist X ein Prozess von endlicher Variation genau dann wenn

X = Y , d.h. A = 0.

.

Aus dem obigen Satz ist es möglich eine spezielle Darstellung der Lévyprozesse von endlicher

Variation zu bekommen.

RtR

Folgerung 2.27 Sei X ein Lévyprozess von endlicher Variation mit dem kanonischen Tripel

(γ, 0, ν). Es gilt

Z tZ

X

Xt = bt +

xJX (dx, ds) = bt +

4Xs , t ≥ 0,

0

mit b := γ −

R

|x|<1 xν(dx).

Rd

s∈[0,t]

Ferner ist die charakteristische Funktion von X von der Form

E[eizXt ] = etψ(z) ,

mit

Z

(eizx − 1)ν(dx).

ψ(z) = ibz +

Rd

23

In der Menge aller Lévyprozesse von endlicher Variation gibt es eine spezielle Teilmenge von

steigender Prozesse die Subordinators genannt werden.

Definition 2.28 Ein Lévyprozess in R heißt ein Subordinator falls fast jeder sein Pfad eine

steigende Funktion ist.

Da die Zuwächse des Lévyprozesses unabhängig sind, erhält man eine alternative Charakterisierung der Subordinators.

Satz 2.29 Sei X ein L’evyprozess in R. Folgende Bedingungen sind äquivalent

a) Xt ≥ 0 f.s. für ein t > 0,

b) Xt ≥ 0 f.s. für jedes t > 0,

c) X ist ein Subordinator.

d) Das kanonische Tripel erfüllt

Z

A = 0,

+∞

Z

(| x | ∧1)ν(dx) < +∞,

ν((−∞, 0]) = 0,

b := γ −

0

xν(dx) ≥ 0.

0<x<1

Die Bedienung (d) besagt, dass die Brown’sche Bewegung und negative Sprünge verschwinden

müssen und die Drift b positive ist.

Beweis: Die Implikationen (c) ⇒ (b) ⇒ (a) sind offensichtlich. Wir zeigen (a) ⇒ (c). Betrachten

wir die Zerlegung

Xt = X t + (X 2t − X t ) + ... + (Xt − X t(n−1) ),

n

n

n

n

n ∈ N.

Die Zufallsvariablen X (k+1)t − X kt , k = 0, 1, ..., n − 1 sind unabhängig und identisch verteilt.

n

n

Deswegen ist Xt ≥ 0 genau dann wenn X t ≥ 0. Analog kann man zeigen Xqt ≥ 0 für jede

n

rationale Zahl q > 0. Da jeder Pfad càdlàg ist, muss er eine steigende Funktion sein.

Im Folgenden behandeln wir die Verteilungseigenschaften der Lévyprozesse.

Definition 2.30 Ein Maß F auf Rd heißt unbegrenzt teilbar falls für jedes n ≥ 2 eine Folge von

iid-Zufallsvariablen Y1 , Y2 , ..., Yn existiert so dass Y1 + Y2 + ... + Yn die Verteilung F hat.

Falls X ein L’evyprozess ist dann ist Xt unbegrenzt teilbar. Für jedes n ≥ 2 kann man Xt in

der Form darstellen

Xt = X t + (X 2t − X t ) + ... + (Xt − X (n−1)t ).

n

n

n

n

Da sind die Zufallsvariablen (X (k+1)t − X kt ), k = 0, 1, ..., n − 1 unabhängig und identisch verteilt,

n

n

ist die Verteilung von Xt unbegrenzt teilbar.

Umgekehrt, ist F eine unbegrenzt teilbare Verteilung, so existiert ein Lévyprozess so dass X1

F -verteilt ist.

Daraus folgt, dass die Verteilung des Lévyprozesses nicht beliebig sein kann. Die Familie

der unbegrenzt teilbaren Verteilungen ist relativ weit. Zu dieser Familie gehören: Normalverteilung, Gamma-Verteilung, stabile Verteilungen, Poissonverteilung, Lognormalverteilung, ParetoVerteilung, Student’sche-Verteilung. Ein Beispiel der Verteilung die nicht unbegrenzt teilbar ist

ist die Gleichverteilung.

24

Auf der anderen Seite stellt es sich die Frage ob jeder Lévyprozess eine Dichtefunktion besitzt, d.h. ob die Verteilung von Xt stetig ist? Im Allgemeinen ist die Antwort negativ und als

ein Beispiel kann der zusammengesetzter Poissonprozess dienen. Sei X ein zusammengesetzter

Poissonprozess mit Intensität λ > 0 und Sprungverteilung f . Für jedes t > 0 gilt

P (Xt = 0) = P (X hat keinen Sprung auf [0, t]) = P (Nt = 0) = e−λt > 0,

und das bedeutet, dass die Verteilung von Xt ist nicht atomlos ist und die Dichtefunktion existiert

nicht.

Satz 2.31 Sei X ein reelwertiger Lévyprozess mit einem kanonischen Tripel (γ, σ 2 , ν). Falls

σ 2 > 0,

(13)

ν(R) = +∞,

(14)

oder

gilt dann existiert eine stetige Dichtefunktion von Xt für jedes t > 0.

Die Bedienung (13) besagt, dass die Brown’sche Bewegung in der Lévy-Itô-Zerlegung verschwindet nicht. Die zweite Bedienung ist äquivalent zur Bedienung

ν([−1, 1]) = +∞,

und bedeutet, dass der Prozess unendlich viele kleine Sprünge auf jedem Zeitintervall besitzt

(d.h. ist X von unendlicher Aktivität). In einigen Anwendungen braucht man nicht nur Existenz

der Dichtefunktion sondern auch ihre Regelmäßigkeit. Folgender Satz formuliert die Bedingungen

welche eine glatte Dichtefunktion liefern.

Satz 2.32 Sei X ein reelwertiger Lévyprozess mit dem Lévymaß ν. Gilt

Z ε

1

| x |2 ν(dx) > 0,

∃β ∈ (0, 2), lim inf β

ε↓0 ε

−ε

(15)

so, für jedes t > 0, hat Xt eine Dichtefunktion ft (·), so dass

ft (·) ∈ C ∞ (R),

∀n ≥ 1

dn

ft (x) −→ 0,

dxn

|x|→+∞

gilt.

Jedes Lévymaß ν erfüllt

R

|x|<1

| x |2 ν(dx) < +∞ und deswegen gilt

Z

ε

lim

ε↓0

| x |2 ν(dx) = 0.

−ε

Die Bedienung (15) ist ein Konvergenzkriterium in dem die obige Funktion mit der Funktion εβ

verglichen wird.

Im Folgendem betrachten wir die Momente und die exponentiellen Momente des reelwertigen

Lévyprozesses mit dem kanonischen Tripel (γ, σ 2 , ν).

25

Satz 2.33 Sei n ∈ N gegeben. Folgende Bedingungen sind äquivalent

a) E[| Xt |n ] < +∞ für ein t > 0,

b) E[| Xt |n ] < +∞ für jedes t > 0,

c)

Z

| x |n ν(dx) < +∞.

(16)

|x|>1

Daraus folgt, dass Existenz der Momente liegt an dem Verhältnis des Lévymaßes auf der Menge

[−1, 1]c . Mit anderen Worten ist diese Eigenschaft nur von der großen Sprüngen abhängig. Ferner

kann man die Momente mit Hilfe von der Lévy-Khintchin-Formel bestimmen. Speziell gilt

Z

E[Xt ] = t γ +

xν(dx)

|x|>1

V arXt = t σ 2 +

Z

+∞

x2 ν(dx)

−∞

E[(Xt − EXt )n ] = t

Z

+∞

xn ν(dx) für n ≥ 3.

−∞

Satz 2.34 Sei u ∈ R festgelegt. Folgende Bedingungen sind äquivalent

a) E[euXt ] < +∞ für ein t > 0,

b) E[euXt ] < +∞ für jedes t > 0,

c)

Z

eux ν(dx) < +∞.

|x|>1

Falls (a), (b) oder (c) erfüllt ist dann gilt

E[euXt ] = etψ(−iu) ,

wobei ψ die Lévy-Khintchin-Exponent von X ist.

Satz 2.35 Sei X ein reelwetiger Lévyprozess.

a) Für jedes u ∈ R ist der Prozess

eiuXt

,

E[eiuXt ]

ein Martingal.

b) Sei u ∈ R festgelegt. Falls E[euXt ] < +∞ gilt für ein t > 0 dann ist der Prozess

euXt

,

E[euXt ]

ein Martingal.

26

(17)

c) Falls E[| Xt |] < +∞ gilt für ein t > 0 dann ist der Prozess Mt := Xt − E[Xt ] ein Martingal.

d) Falls V ar(Xt ) < +∞ gilt für ein t > 0 dann ist der Prozess Mt2 − E[Mt2 ] ein Martingal.

Satz 2.36 Sei X ein reelwertiger Lévyprozess mit dem kanonischen Tripel (γ, σ 2 , ν).

R

a) X ist ein Martingal genau dann wenn |x|>1 | x | ν(dx) < +∞ gilt und

Z

xν(dx) = 0.

γ+

|x|>1

R

b) Der Prozess eXt ist ein Martingal genau dann wenn |x|>1 ex ν(dx) < +∞ gilt und

Z +∞

σ2

(ex − 1 − x1{|x|≤1} )ν(dx) = 0.

+γ+

2

−∞

3

3.1

Stochastische Analysis

Stochastische Integrale

In der Finanzmathematik ist das selbstfinanzierende Portfolio mit Hilfe von dem stochastischen

Integral definiert

Z t

V t = v0 +

ϕ(s)dS(s).

0

Dabei ist v0 das Anfangskapital, ϕ die Handelstrategie und S der Aktienkurs. Im Allgemeinem

nimmt man an, dass S ein Semimartingal ist, d.h. lässt sich in der Form zerlegen

S t = S 0 + M t + At ,

wobei S0 ∈ R, M ein lokales Martingal ist und A ein Prozess von endlicher Variation. Das

Grundproblem betrifft die Definition des Integrals

Z t

ϕ(s)dS(s),

0

d.h. für welche Prozesse ϕ ist die obige Formel wohldefiniert? Dieses Problem werden wir zuerst

für einen Lévyprozess betrachten. Die Lévy-Itô-Zerlegung zeigt, dass jeder Lévyprozess tatsächlich ein Semimartingal ist. Sei X ein Lévyprozess mit der Zerlegung

Xt = γt + Wt + Xtl + lim X̃tε ,

ε↓0

t ≥ 0.

Dann ist At := γt+Xtl ein Prozess von endlicher Variation und Mt := Wt +lim X̃tε ein Martingal.

Ferner kann man das Integral bezüglich X folgendermaßen definieren

Z t

Z t

Z t

Z t

l

ϕs dXs :=

ϕs d(γs + Xs ) +

ϕs dWs +

ϕs d(lim X̃sε ).

0

0

0

0

Die Integrabilitätsbedingungen für die erste zwei Integrale sind bekannt. Das Integral

Xsl ) ist wohldefiniert falls

Z t

| ϕs | dV ar(γs + Xsl ) < +∞, f.s..

Rt

0

ϕs d(γs+

0

Die Brown’sche Bewegung hat unendliche Variation, aber das stochastische Integral lässt sich

wohldefinieren. Erinnern wir uns an die Konstruktion dieses Integrals. Sie lauft in drei Schritten.

27

1. Sei ϕ ein Treppenprozess, d.h. ϕ hat folgende Form

ϕt = ϕ0 1t=0 +

n

X

ϕi 1(τi ,τi+1 ] (t),

t ∈ [0, T ].

i=1

Dabei ist 0 = T0 ≤ T1 ≤ T2 ≤ ... ≤ Tn = T eine Folge der Stoppzeiten welche das

Intervall [0, T ] zerlegen und für jedes i = 0, 1, ..., n ist ϕi eine beschränkte, FTi -messbare

Zufallsvariable. Dann definiert man das Integral folgendermaßen

n−1

X

T

Z

ϕt dWt =

0

ϕi (Wτi+1 − Wτi ).

i=0

Folgende Eigenschaften des Integrals sind wesentlich für den weiten Verlauf der Konstruktion

R·

a) 0 ϕs dWs ist adaptiert,

R·

b) 0 ϕs dWs ist ein Martingal,

c) es gilt

E

h Z

T

ϕs dWs

2 i

=E

0

T

hZ

2

i

| ϕs | ds = E

hZ

0

T

i

| ϕs |2 d[W ]s ,

0

wobei [W ]t für die quadratische Variation der Brown’schen Bewegung steht.

2. Sei P die previsible (vorhersagbare) σ-Algebra auf dem Raum Ω × [0, T ], d.h. P ist von

aller linksstetigen Prozesse erzeugt. Sei ϕ ein P-messbarer Prozess der die folgende Integrabilitätsbedienung erfüllt

hZ T

i

E

| ϕs |2 ds < +∞.

0

Dann lässt sich ϕ mittels der Treppenfunktionen ϕn , n = 1, 2, ... approximieren und man

definiert

Z T

Z T

ϕs dWs = lim

ϕns dWs .

n→+∞ 0

0

Das so konstruierte Integral besitzt die obige Eigenschaften (a) − (c).

3. Die Konstruktion erweitert man auf alle previsible Prozesse für welche

P

Z

T

| ϕs |2 ds < +∞ = 1,

0

gilt. In diesem Fall ist

(c) nicht.

R·

0

ϕs dWs ein lokales Martingal und im Allgemeinen gilt die Gleichung

Die wesentlichen Eigenschaften welche die obige Konstruktion ermöglichen sind

• Wt ist ein Martingal,

• die quadratische Variation von W endlich ist, d.h [W ]t < +∞, f.s..

28

Die obige Idee lässt sich auf die Sprungprozesse verallgemeinern. Unser Ziel ist es das Integral

Z T

ϕt d(lim X̃tε )

(18)

ε↓0

0

zu definieren. Da X̃tε als

X̃tε

Z tZ

x JX (dx, ds) − ν(dx)ds ,

=

0

ε≤|x|<1

definiert wurde, zur Vereinfachung bezeichnen wir

Z tZ

ε

xJ˜X (dx, ds).

lim X̃t =:

ε↓0

0

|x|<1

Dabei steht JX (J˜X ) für das Sprungmaß (kompensierte Sprungmaß) des Lévyprozeses. Das untersuchte Integral nimmt folgende Form an

Z TZ

ϕt xJ˜X (dx, ds),

|x|<1

0

und für seine Definition nutzt man folgende Eigenschaften

• t → J˜X (A × [0, t]), 0 ∈

/ Ā ist ein Martingal,

• die quadratische Variation des Prozesses t → J˜X (A × [0, t]) ist endlich.

Unser Ziel ist es das Integral

Z

T

Z

ψ(x, s)J˜X (dx, ds)

Rd

0

zu bilden. Dabei ist ψ ein stochastischer Prozess und J˜X das kompensierte Sprungmaß des

Lévyprozesses. Erinnern wir uns, dass JX ein Poisson’sches Zählmaß mit dem Intensitätsmaß

ν(dx)ds ist. Daraus folgt

a) JX (A × [0, t]) ist Poissonverteilt mit Parameter tν(A),

b) die Zufallsvariablen JX (A × [0, t]), JX (B × [0, t]), A ∩ B = ∅ sing unabhängig,

c) der Prozess t → JX (A × [0, t]) ist ein Martingal.

Im ersten Schritt betrachten wir Treppenprozesse. Für eine Folge der Stoppzeiten 0 = τ0 ≤

τ1 ≤ τ2 ≤ ... ≤ τn = T und eine Folge der disjunkten Mengen in Rd ist ein Treppenprozess

definiert durch

ψ(s, x) :=

m

X

ψ0j 1s=0 1Aj (x) +

j=1

n−1

m

XX

ψij 1(τi ,τi+1 ] (s)1Aj (x).

i=1 j=1

Für jede i, j ist ψij eine beschränkte FTi -messbare Zufallsvariable. Das Integral definieren wir

als

Z TZ

n−1,m

X

ψ(s, x)J˜X (dx, ds) :=

ψij J˜X (Aj × (τi , τi+1 ])

0

Rd

i=0,j=1

=

n−1,m

X

ψij JX (Aj × (τi , τi+1 ]) −

i=0,j=1

n−1,m

X

i=0,j=1

29

ψij ν(Aj )(τi+1 − τi ).

Satz 3.1 Sei ψ ein Treppenprozess und

Z tZ

Mt :=

ψ(s, x)J˜X (dx, ds).

Rd

0

Dann ist M ein Martingal und es gilt

hZ tZ

E[(Mt )2 ] = E

i

| ψ(s, x) |2 ν(dx)ds ,

t > 0.

(19)

Rd

0

Beweis: Für jedes j = 1, 2, ..., m definiere einen Prozess

Ytj := J˜X (Aj × (0, t]).

Er ist ein Martingal mit unabhängigen Zuwachsen und es gilt

J˜X (Aj × (τi , τi+1 ]) = Yτji+1 − Yτji .

Mit Hife der Prozesse Y j , j = 1, 2, ..., m kann man das Integral repräsentieren

Z

T

Z

ψ(s, x)J˜X (dx, ds) =

MT =

Rd

0

m Z

X

j=1

T

n−1

X

0

ψij dYsj .

i=0

Analog kann man zeigen, dass es

Mt =

m Z t n−1

X

X

j=1

0

ψij dYsj .

i=0

gilt. Ferner für s < t gilt

s n−1

X

Z

E(Mt | Fs ) =

Z t n−1

X ψij dYsj + E

ψij dYsj | Fs

0

Z

i=0

s n−1

X

s

i=0

ψij dYsj = Ms

0

i=0

und deswegen ist M ein Martingal. Die Formel (19) zeigen wir für t = T . Die Methode lässt sich

aber leicht für jedes t anwenden.

h X

2 i X h

i

E[MT2 ] = E

ψij (Yτji+1 − Yτji )

=

E | ψij |2 (Yτji+1 − Yτji )2

i,j

i,j

i X h

i

X h

=

E E[| ψij |2 (Yτji+1 − Yτji )2 | Fτi ] =

E | ψij |2 E[(Yτji+1 − Yτji )2 | Fτi ]

i,j

=

X

i,j

Z

2

E[| ψij | ν(Ai )(τi+1 − τi )] = E[

0

i,j

T

Z

| ψ(s, x) |2 ν(dx)ds].

Rd

Die Definition des Integrals kann auf alle previsible Prozesse die die Integralbedienung erfüllen

hZ T Z

i

E

| ψ(s, x) |2 ν(dx)ds < +∞,

0

Rd

verallgemeinern.

30

Satz 3.2 Sei ψ : Ω × [0, T ] × Rd −→ R ein previsibler Prozess so, dass

E

hZ

T

0

Z

i

| ψ(s, x) |2 ν(dx)ds < +∞,

Rd

gilt. Dann existiert eine Folge der Treppenprozesse ψ n , n = 1, 2, ... die ψ approximiert. Dann ist

der Prozess

Z tZ

Z tZ

˜

ψ(s, x)JX (dx, ds) := lim

ψ n (s, x)J˜X (dx, ds)

0

n→+∞ 0

Rd

ein Martingal und es gilt

2 i

hZ tZ

h Z t Z

˜

ψ(s, x)JX (dx, ds)

=E

E

0

3.2

Rd

Rd

i

| ψ(s, x) |2 ν(dx)ds ,

t ∈ [0, T ].

Rd

0

Quadratische Variation

Erinnern wir uns an die Definition der quadratischen Variation. Sei f eine Funktion auf [0, T ]

und Π eine Familie der Zerlegungen von [0, T ] von der Form π = (0 = t0 < t1 < ... < tn = T ).

Dann definiert man die quadratische Variation von f durch

X

| fti+1 − fti |2 .

[f, f ]T = sup

π∈Π t ∈π

i

Zunächst finden wir eine alternative Darstellung der quadratischen Variation. Man kann jeden

Summand in der Form

| fti+1 − fti |2 = ft2i+1 + ft2i − 2fti+1 fti = ft2i+1 − ft2i − 2fti (fti+1 − fti ).

schreiben. Daraus folgt, dass für jedes π gilt

X

X

| fti+1 − fti |2 = fT2 − f02 − 2

fti (fti+1 − fti ).

ti ∈π

(20)

ti ∈π

Falls X ein Semimartingal ist dann kann man seine quadratische Variation pfadweise definieren,

aber muss man wissen, dass sie für jeden Pfad endlich ist. Aus (20) folgt

X

X

| Xti+1 − Xti |2 = XT2 − X02 − 2

Xti (Xti+1 − Xti ).

ti ∈π

ti ∈π

Da die Pfade eines Semimartingales càdlàg sind, kann man beweisen, dass die letzte RiemannSumme konvergiert im Maß gegen

Z T

2

Xs− dXs .

0

Das führt zur Definition der quadratischen Variation des Semimartingales.

Definition 3.3 Die quadratische Variation des Semimartingales X ist ein stochastischer Prozess

definiert durch

Z

t

[X, X]t := Xt2 − X02 − 2

Xs− dXs ,

0

31

t > 0.

Ferner man kann zeigen, dass folgende Konvergenz gilt

X

| Xti+1 − Xti |2 = [X, X]t

sup

π∈Π t ∈π,t <t

i

i

gleichgradig nach t im Maß. Aus obiger Gleichung folgt, dass die quadratische Variation jedes

stetigen Prozesses von endlicher Variation gleich Null ist. Es gilt

X

X

| Xti+1 − Xti |2 ≤ sup | Xti+1 − Xti | ·

| Xti+1 − Xti |

ti ∈π

ti ∈π n

ti ∈π

≤ sup | Xti+1 − Xti | ·V arT (X) −→ 0,

n

ti ∈π n

da X stetig ist und die Feinheit der Zerlegung π n gegen Null konvergiert. Die obige Eigenschaft

ist nicht wahr falls X Sprünge besitzt.

Satz 3.4 Sei X ein Semimartingal und [X, X] seine quadratische Variation.

a) [X, X] ist ein adaptierter Prozess mit steigenden Pfaden.

b) X und [X, X] haben gleiche Sprungzeitpunkte. Es gilt

4[X, X]t =| 4Xt |2 .

Insbesondere, ist X stetig, so ist [X, X] stetig.

c) Falls X ein Lévyprozess ist dann ist [X, X] auch ein Lévyprozess. Da der Prozess [X, X]

steigend ist, ist er ein Subordinator.

Wir wissen bereits, dass die quadratische Variation eines Standardwienerprozesses ist gleich

t, d.h.

[W, W ]t = t, t > 0.

Jetzt bestimmen wir die quadratische Variation anderer Lévyprozesse.

Beispiel 3.5 (a) Sei X ein zusammengesetzter Poissonprozess mit Sprüngen Yi , i = 1, 2, .... Es

gilt

Nt

Nt

X

X

X

Xt =

Yi =⇒ [X, X]t =

| Yi |2 =

| 4Xs |2 .

i=1

i=1

s∈[0,t]

(b) Sei Z = W + X, wobei W eine Brown’sche Bewegung ist und X ein zusammengesetzter

Poissonprozess. Es gilt

X

X

| Zti+1 − Zti |2 =

| (Wti+1 + Xti+1 ) − (Wti + Xti ) |2

ti ∈π n

ti ∈π n

=

X

ti ∈π n

| Wti+1 − Wti |2 +

X

| Xti+1 − Xti |2 +2

ti ∈π n

Es ist klar, dass die letzte Summe gegen Null konvergiert. Daraus folgt

X

[Z, Z]t = t +

| 4Xs |2

s∈[0,t]

32

X

ti ∈π n

(Wti+1 − Wti ) · (Xti+1 − Xti ).

(c) Sei X ein Lévyprozess mit einem kanonischen Tripel (γ, σ 2 , ν). Dann gilt

X

[X, X]t = σ 2 t +

| 4Xs |2 = σ 2 +

Z tZ

0

s∈[0,t]

y 2 JX (dy, ds),

R

wobei JX ein Sprungmaß von X ist.

Den Begriff der quadratischen Variation kann man erweitern.

Definition 3.6 Seien X, Y Semimartingale. Die quadratische Kovariation ist ein Prozess definiert durch

Z t

Z t

[X, Y ]t := Xt Yt − X0 Y0 −

Xs− dYs −

Ys− dXs .

0

0

Die Eigenschaften von [X, Y ] sind im folgenden Satz zusammengefasst.

Satz 3.7 a) Es gilt

X

(Xti+1 − Xti )(Yti+1 − Yti ) −→ [X, Y ]t

n

ti ∈π n ,ti <t

gleichgradig nach t im Maß.

b) Es gilt

[X, Y ] =

1

[X + Y, X + Y ] − [X − Y, X − Y ] .

4

c) [X, Y ] ist ein adaptierter Prozess mit càdlàg Pfaden von endlicher Variation.

Um (b) zu beweisen nutzen wir die Gleichheit ab = 14 [(a + b)2 − (a − b)2 ], a, b ∈ R. Es gilt

X

i

X

1h X

(Xti+1 − Xti + Yti+1 − Yti )2 −

(Xti+1 − Xti − Yti+1 + Yti )2

4

2 X 2 i

1h X (Xti+1 + Yti+1 ) − (Xti + Yti ) −

(Xti+1 − Yti+1 ) − (Xti − Yti )

=

4

1

−→

[X + Y, X + Y ] − [X − Y, X − Y ] .

4

(Xti+1 − Xti )(Yti+1 − Yti ) =

3.3

Die Itô-Formel

In diesem Abschnitt werden wir die Darstellung des Prozesses f (Xt ) betrachten. Dabei ist X ein

Semimartingal und f eine deterministische regelmäßige Funktion. Erinnern uns auch, dass für

eine C 1 Funktion f und einen Prozess X mit stetigen Pfaden von endlicher Variation gilt

Z t

f (Xt ) = f (X0 ) +

f 0 (Xs )dXs .

(21)

0

Es wird angenommen, dass die klassische Itô-Formel für die Brown’sche Bewegung bekannt ist,

d.h.

Z t

Z

1 t 00

f (Ws )ds, t ≥ 0.

(22)

f (Wt ) = f (W0 ) +

f 0 (Ws )dWs +

2 0

0

33

Das Ziel ist es die Theorie auf die Sprungprozesse von endlicher und unendlicher Variation zu

erweitern. Die allgemeine Itô-Formel werden wir in mehreren Schritten erreichen.

Prozesse von endlicher Aktivität und Variation

Hier betrachten wir stochastische Prozesse von endlicher Aktivität die die folgende Darstellung

Z t

X

4Xs , t ≥ 0,

Xt =

b(s)ds +

0

s∈[0,t]

besitzen. Jeder Pfad von X ist eine càdlàg Function die auf dem Intervall [0, T ] eine endliche

Anzahl der Sprünge besiztz T1 , T2 , ..., TN . Hier ist N eine N-wertige Zufallsvariable. Zwischen Ti

und Ti+1 ist X differenzierbar mit Xt0 = bt . Es gilt

t

Z

f (Xt ) = f (Xs ) +

f 0 (Xu )dXu = f (Xs ) +

t

Z

s

f 0 (Xu )b(u)du,

s, t ∈ [Ti , Ti+1 ),

s

und ferner

Z

Ti+1 −

f (XTi+1 − ) = f (Ti ) +

f 0 (Xu )b(u)du.

Ti

Die Sprungzeiten von X und f (X) sind gleich und es gilt

f (XTi ) − f (XTi − ) = f (XTi − + 4XTi ) − f (XTi − ).

Daraus folgt

f (XT ) − f (X0 ) =

N

−1 X

f (XTi+1 ) − f (XTi ) + (f (XT ) − f (XTN ))

i=0

=

N

−1 X

f (XTi+1 ) − f (XTi+1 − ) + f (XTi+1 − ) − f (XTi ) + (f (XT ) − f (XTN ))

i=0

=

N

−1 X

−1 Z

NX

f (XTi+1 − + 4XTi+1 ) − f (XTi+1 − ) +

i=1

Z

=

T

i=0

0

f (Xu− b(u)du +

0

N X

Ti+1 −

0

Z

T

f (Xu )b(u)du +

Ti

f 0 (Xu )b(u)du

TN

f (XTi − + 4XTi ) − f (XTi − ) .

i=0

Auf dieser Art haben wir eine Version der Itô-Formel bewiesen.

Satz 3.8 (Die Itô-Formel (I)) Sei X ein Prozess von der Form

Z

Xt =

t

b(s)ds +

0

X

4Xs ,

t ≥ 0,

s∈[0,t]

und f ∈ C 1 . Dann gilt

Z

f (Xt ) = f (X0 ) +

t

f 0 (Xs− )b(s)ds +

0

X s∈[0,t]

34

f (Xs− + 4Xs ) − f (Xs− ) .

(23)

Um das obige Resultat mit der Formel (21) zu vergleichen bemerken wir folgendes

dXs = b(s)ds + 4Xs ,

t > 0.

Dann kann man (23) in der Form schreiben

Z t

X f 0 (Xs− )dXs +

f (Xs− + 4Xs ) − f (Xs− ) − f 0 (Xs− )4Xs .

f (Xt ) = f (X0 ) +

0

s∈[0,t]

Aus dem Grund, dass X Sprünge besitzt verändert sich die klassische Formel (21). Es ist ein

zusätzlichen Ausdruck

X f (Xs− + 4Xs ) − f (Xs− ) − f 0 (Xs− )4Xs

s∈[0,t]

aufgetreten.

In der Finanzmathematik zerlegt man oft einen Prozess auf die Summe eines Martingales und

eines Prozesses von endlicher Variation. Jeztz werden wir diese Zerlegung für f (Xt ) bestimmen.

Dazu müssen wir genauer den Prozess charakterisieren, d.h. genauer seine Verteilung umschreiben. Bisher brauchen wir diese Information nicht da die obige Itô Formel pfadweise konstruiert

wurde. Nehmen wir an, dass der Sprungteil von X ein zusammengesetzter Poissonprozess ist,

d.h.

Z t

Nt

X

b(s)ds +

Yi , t ≥ 0,

(24)

Xt =

0

i=1

wobei N ein Standardpoissonprozess mit Parameter λ > 0 ist und Yi , i = 1, 2, ... eine iid-Folge mit

Verteilung g. Dann ist das Sprungmaß JX von X ein Poisson’sches Zählmaß mit Intensitätsmaß

λg(dx)ds. Dann lässt sich der Sprungteil in der Itô-Formel (23) folgendermaßen aufschreiben

Z tZ X f (Xs− + 4Xs ) − f (Xs− ) =

f (Xs− + y) − f (Xs− ) JX (dy, ds)

0

s∈[0,t]

R

und anschließend in der Form

Z tZ Z tZ f (Xs− + y) − f (Xs− ) JX (dx, ds) =

f (Xs− + y) − f (Xs− ) J˜X (dy, ds)

0

0

R

+λ

R

Z tZ 0

f (Xs− + y) − f (Xs− ) g(dy)ds.

R

Man muss aber wissen, dass die Integrale auf der rechten Seite wohldefiniert sind. Beispielsweise

kann man annehmen, dass f beschränkt ist. Umschreiben wir die Zerlegung von f (X).

Satz 3.9 Sei X ein Prozess von der Form (24) und f eine beschränkte Funktion aus C 1 . Dann

hat der Prozess f (X) folgende Zerlegung

f (Xt ) = Mt + At ,

t ≥ 0.

Dabei ist M ein Martingal von der Form

Z tZ Mt :=

f (Xs− + y) − f (Xs− ) J˜X (dy, ds),

0

R

35

und A ist ein Prozess von endlicher Variation von der Form

Z tZ Z t

0

f (Xs− )b(s)ds + λ